Oliskohan päivän nousu tämän jutun takia. Antti voit tunnustaa tappiosi ja tarjota bisset vaikka jo keväällä ; )

9 tykkäystä

5 tykkäystä

SEBiltä päivitettyä näkemystä:

”We hike our forward-looking estimates ahead of Leaddesk’s Q4 report. While the announced wins do not affect 2023 sales, we think the year-end ARR should rise notably, paving the way for 9% sales growth in 2024. Our fair value range rises to EUR 12-14 from EUR 11-12 and we note that the share is trading at a significant discount to its local, Nordic and global peers.”

15 tykkäystä

Ketjussa Hiljaista niin laitetaan omia ajatuksia yhtiöstä.

Tullut seurattua 100 suurimman omistajan listaa tullut joitain mielenkiitoisia nimiä uusina .

Esim Lianatech Ceo Samuli Tursas uutena ostanut viimekuussa 2962 osaketta.

Medialiiga cfo Andrei Maude lisännyt kanssa viime kuussa.

Tämmöiset Ohjelmistotalojen johtoryhmälaiset ostaneet, niin saa tukea omille lisäostoille ja omistukselle.

LinkedIn sivustolla Leaddesk hakee uusia työntekijöitä suomeen ja Eurooppaan.

Jospa se alkaisi piristymään ohjelmisto alan kauppa tänä vuonna.

13 tykkäystä

@Antti_Luiro ja @Frans-Mikael_Rostedt antoivat ennakkokommenttinsa, kun LeadDesk julkaisee Q4-tuloksensa tiistaina. ![]()

10 tykkäystä

Tässä vielä aamukommentti Q4-raporttiin ![]() pahoittelut viiveestä, valmis kommentti jäi huomaamatta meidän oikolukujonoon ja julkaisu viivästyi

pahoittelut viiveestä, valmis kommentti jäi huomaamatta meidän oikolukujonoon ja julkaisu viivästyi ![]()

12 tykkäystä

Kävikö tässä nyt niin että aamulla saadaan siis lukea tavoitehinnan nostosta takaisin kymppiin? Nyt teillä on OSTA 8e ja kurssi jo yli tuon. Samaten kurssi saa taas lisäboostia.

Terv. Tyytyväinen omistaja, jolle maistuu olutkin.

6 tykkäystä

*Tässä on Sijoittaja.fi:n juttu LeadDeskistä, jonka lukee muutamissa minuuteissa. ![]()

ilinpäätös ja H2-tulos puolestaan saivat positiivisen vastaanoton. Selitys tälle löytyy LeadDeskin ohjauksesta vuodelle 2024, jonka mukaan yhtiön liikevaihdon vuosikasvun arvioidaan olevan 5-15 prosenttia. Kasvuohjausta tukevat yhtiön kasvanut sopimuskanta sekä joulukuussa tiedotetut merkittävät sopimukset Norjan maahanmuuttoviraston ja pohjoismaisen teleoperaattorin kanssa. Tulosjulkistustapahtumassa LeadDeskin talousjohtaja Kaisa Rönkkö myös huomautti, että yhtiön jatkuva vuosilaskutus (ARR) kasvoi toisella vuosipuoliskolla liikevaihtoa enemmän, mikä indikoi liikevaihdon kasvavan tulevaisuudessa. Ohjauksen ylälaitaan pääseminen kuitenkin vaatii LeadDeskin johdon mukaan Enterprise-segmentin kasvun jatkumista ja SME-markkinan kääntymistä.

9 tykkäystä

Tässä vielä päivitettyä raporttia tiistai-iltaan! ![]()

Hyvä nähdä Enterprise-segmentin kasvussa piristymistä - merkit oli ilmassa ennen raporttia, mutta tilanteen paranemiselle sai tänään lisää tukijalkaa ![]() oletettavasti tänä vuonna ei siltikään täyttä kasvun normalisoitumista nähdä (varaan täyden option tämän näkemyksen myöhempään muuttamiseen

oletettavasti tänä vuonna ei siltikään täyttä kasvun normalisoitumista nähdä (varaan täyden option tämän näkemyksen myöhempään muuttamiseen ![]() ), mutta askel parempaan tuo jo osakkeen hinnoitteluun hieman tukea.

), mutta askel parempaan tuo jo osakkeen hinnoitteluun hieman tukea.

Mieluusti häviän tuon vedon, mutta kaikenlaista ehtii vielä tapahtua ennen lokakuun 27. päivää ![]()

14 tykkäystä

Ruotsalaiselta 150 miljoonan asiakkaan fintech-firma Klarnalta esimerkki minkälaisen murroksen kynnyksellä customer care toimialana on.

- OpenAI-pohjainen tekoäly-assistentti ollut käytössä nyt kuukauden

- Hoitanut yli 2 miljoonaa keskustelua, 2/3 Klarnan asiakaschateista

- Tekee 700 täysipäiväisen agentin työn

- Asiakastyytyväisyys on samalla tasolla kuin ihmisagentin

- 25% vähemmän palaavia kyselijöitä

- Asiakkaan ongelma ratkaistaan alle kahdessa minuutissa, vs. aikaisemmin 11 minuutissa

- Saatavilla 23 markkinalla, 24/7, 35 eri kielellä

- Kielituki parantanut merkittävästi kommunikointia paikallisten maahanmuuttajien kanssa

- Odotetaan tuovan $40m kustannussäästöt tänä vuonna

Osa tästä voi toki olla markkinointipuhetta - Klarna suunnittelee IPO:a tälle vuodelle. Silti vaikea kiistää etteikö asiakaspalvelu olisi yksi ensimmäisistä toimialoista joka tulee näkemään tekoälyn myötä massiivisen muutoksen.

AI on ollut itselleni pääsyy olla sijoittamatta Leaddeskiin, vaikka arvostus on näyttänyt aika ajoin houkuttelevalta. En pysty arvioimaan selviytyykö firma tästä hyvin nopeasti etenevästä muutoksesta voittajana vai häviäjänä. Toisaalta samaa voidaan sanoa esim. softakehityksestä (Qt). Miltä nämä toimialat tulevat näyttämään 10, tai edes viiden vuoden päästä?

22 tykkäystä

Kiinnostava ja erittäin relevantti case!

On tullut mietittyä tätä suhteellisen paljon viimeisen reilun vuoden aikana. Keskeisenä kysymyksenä: onko tekoälyn (etenkin kielimallien) nopea kehitys muuttamassa B2B ohjelmistotuotteiden pelikenttää niin radikaalisti, että nykyisten toimijoiden tuotteet muuttuvat lyhyessä ajassa selvästi tekoälypohjaisia ratkaisuja heikommaksi? Lyhyt vastaus on mielestäni kyllä, mutta jos resurssit riittää niin kyydissä pysymisen ei pitäisi olla nykytoimijoille mahdottomuus ja liittyy enemmän jatkuvaan tuotteen kehitykseen kuin suureen koko pakan räjäyttävään mullistukseen.

Uusi automaation aalto on alkanut selvästi muodostumaan vauhdilla ja tämän vaikutus kilpailuasetelmiin tullaan varmasti näkemään. Klarnan esimerkki ja kielimallien yleisesti laadukas tekstintuotto näyttävät niiden pystyvän korvaamaan ihmisen tekstintuottoa. Päälle tulee puheen muuttaminen tekstiksi, ja tekstin jälleen puheeksi, jolloin myös puhutut keskustelut voidaan tiettyyn pisteeseen asti automatisoida. Ja toki kuvien/videoiden generointi tulee omine hyötyineen, mutta tämän vaikutukset näkynee enemmän luovilla aloilla, esim. mainontaohjelmistoissa. Sektorikohtaisia eroja siis on.

Lopulta tekoäly on kuitenkin yksi automaatio-työkalu, joka tuodaan osaksi laajempaa yritysohjelmistoa. Ja näitä työkaluja voi kehittää joko itse, tai ostaa ulkoa näihin keskittyviltä yhtiöiltä komponenttina (jolloin annat osan arvosta ja hinnoitteluvoimastasi pois, mutta pysyt kilpailussa mukana). Ja yllättävän pienellä resursoinnilla (kourallinen koodareita/data scientisteja/data engineerejä) pitäisi päästä jo johonkin asti (esimerkkeinä vaikka Efecte ja LeadDesk) myös omien ratkaisujen kanssa.

Mitä muuta tekoälyominaisuuksien ympärille tarvitaan? LeadDeskin kohdalla ohjelmisto tarvitsee mm. rajapintoja muihin järjestelmiin (esim. tiketöinti, CRM), viestintäinfraa (puhelut ja tekstarit, sähköpostit, chatit yms., nämä maailmanlaajuisesti toimien), työvoiman hallintaa, käyttöliittymät, käyttöönottoprojektin ja koulutukset. On mahdollista rakentaa tämä kaikki tekoälypohjaisen automaation ympärille, mutta näkisin todennäköisempänä että tekoälypohjainen automaatio rakennetaan pikemminkin laajempaan yritysohjelmisto-pakettiin mukaan (case LeadDesk). Voin olla tässä väärässä, on sinänsä mahdollista että OpenAI lähtee laukalle ja tekee tekoälykomponenttien ympärille nipun vertikaali-fokusoituneita yritysohjelmistoja jotka lähtee kilpailemaan esim. LeadDeskin kanssa.

Klarnalla on ilmeisesti tässä kohtaa käytössä pisteratkaisu chatin osalta ilman monikanavaista mallia (puhelut yms.), mikä on luonnollisesti suoraviivaisempaa rakentaa. Ohjelmistoyhtiönä Klarnalla voi olla järkevää tehdä kokonaan laajempi inhouse-ratkaisu OpenAI:n malleja hyödyntäen (artikkelista sain ymmärryksen että OpenAI on otettu komponenttina mukaan Klarnan itse rakentamaan ratkaisuun). Tässä lienee järkeä varsinkin mikäli asiakaspalvelukuluilla on merkittävä tulosvaikutus ja kyseessä on suurempi ohjelmistoyhtiö (case Klarna).

Automaatioaste asiakastyössä tuskin menee ainakaan pitkään aikaan ihan 100 %:iin. Asiakaspalvelupyyntöjen joukossa on silti paljon helppoja tapauksia, joihin automaation luulisi purevan jo varsin nopeasti. Klarnan osalta tilanne näyttää tällä hetkellä juuri tältä: Helpot tapaukset (joita paljon) automatisoidaan helposti (Klarnalla ensimmäisenä kuukautena 2/3) ja asiakaspalvelijat keskittyvät vaikeampiin tapauksiin. Sikäli ‘perinteinen’ asiakaspalvelutyö tuskin kokonaan katoaa, vaikka sen luonne kuitenkin muuttuu. Tiettyjä asiakaspalvelutilanteita (esim. terveydenhuollon neuvonta) on myös huomattavasti riskialtiimpaa automatisoida. Ja kielimallin hallusinointi (“off the script” -toiminta) voi myös maksaa sitä käyttävälle yritykselle, jolloin geneerisiä kielimalleja täytyy muokata tiettyyn kontekstiin sopivaksi.

Eli yhteenvetona: nykyisiä yhtiöitä ei ainakaan suoraan pyyhkäistä markkinoilta pois, mutta jos nämä jättävät tekoälyominaisuuksien kehityksen retuperälle niin riski tähän kasvaa. Mutta teknologian kehitys pääsee aina välillä yllättämään ja tässä pitää olla valmis muuttamaan omaa mielipidettä tilanteen kehityksestä ![]()

23 tykkäystä

AI:ssa on todella paljon potentiaalia tällä sektorilla mutta tuossa Klarnan casessa on tosiaan kyse varsin yksinkertaisesta chat-botista joka lähinnä hakee relevantteja kohtia Klarnan ohjeista:

Jos Leaddeskillä on mahdollisuus tuoda AI-toimintoja tuotteeseensa, pitäisi AI:n olla enemmän mahdollisuus kuin uhka, mutta mitenkään etunojassa Leaddesk ei tainnut olla AI:n suhteen. Ihan hyvällä vauhdilla ilmeisesti ovat nyt kuitenkin tuoneet uusia toiminnallisuuksia.

16 tykkäystä

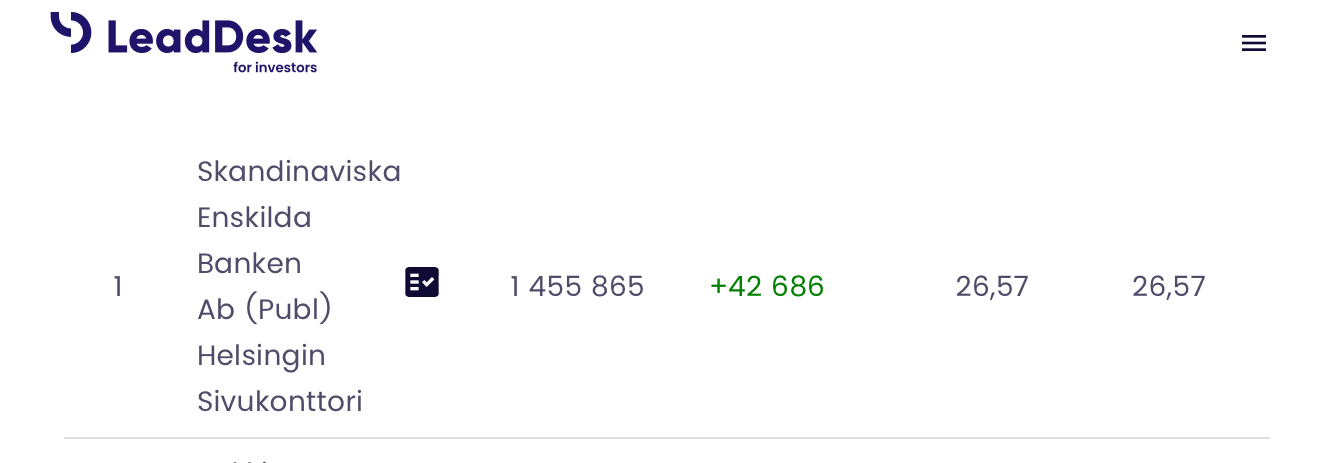

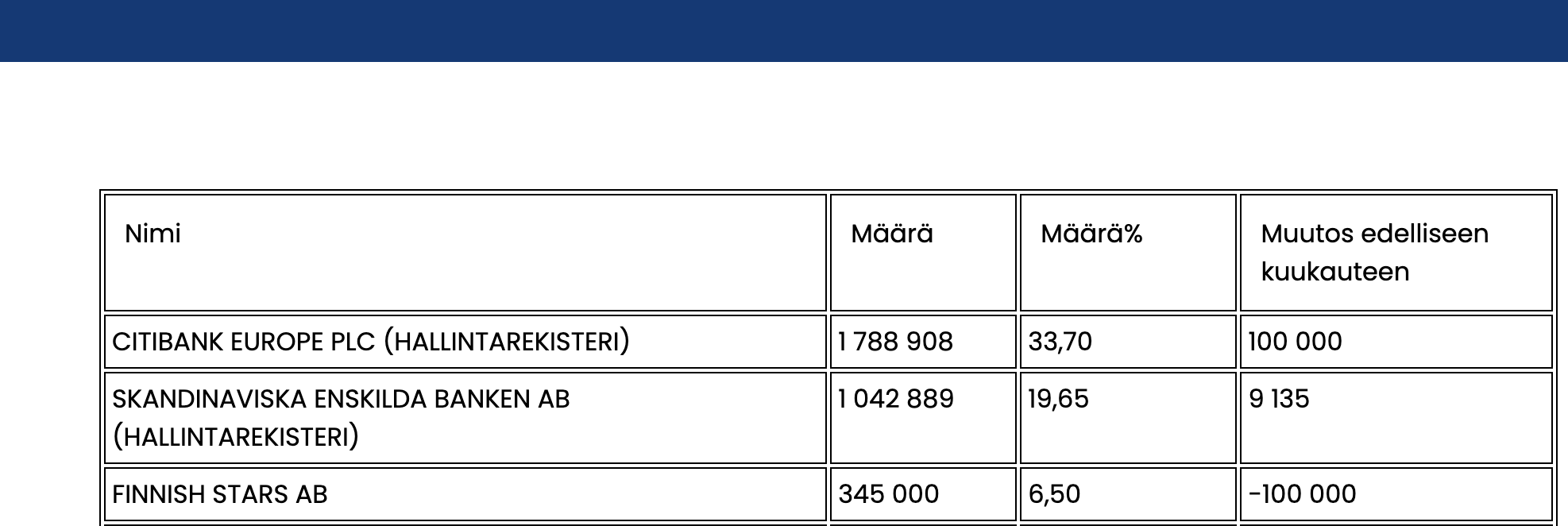

Siitä jatketaan mihin viime kuukaudessa päädyttiin. Omistusosuus yhtiöstä kasvoi 26,57%:sta tuohon 27,16 prosenttiin.

5 tykkäystä

Tässä lyytikoiden ennakkokommentit, kun LeadDesk julkaisee keskiviikkona liiketoimintakatsauksensa. ![]()

Asiakasviestinnän ohjelmistoja kehittävä LeadDesk julkaisee Q1-liiketoimintakatsauksen keskiviikkona. Odotamme yhtiön asiakashankinnan ja laskutuskannan kehityksen jatkaneen hieman pirteämpänä ja liikevaihdon kehityksen ottaneen Enterprise-kysynnän pienen piristymisen myötä askeleen kohti parempaa kasvua vaisumman vuoden 2023 jälkeen. Kestävästi vahvemmalle tasolle palaava liikevaihdon kasvu olisi yhtiölle keskeinen arvoajuri, joten seuraamme raportissa herkällä korvalla etenkin kommentteja markkinakysynnän ja yhtiön kasvunäkymän kehityksestä.

4 tykkäystä

leaddesk-q1-2024-liiketoimintakatsaus.pdf (storage.googleapis.com)

• Liikevaihto 7 685 (7 259) tuhatta euroa, kasvua 5,9 %

• Liikevaihdon kasvu vertailukelpoisin valuutoin oli 6,7 %

• Jatkuvan vuosilaskutuksen sopimuskanta 25 678 (24 052) tuhatta euroa, kasvua 6,8 %

• Jatkuvan vuosilaskutuksen sopimuskannan kasvu vertailukelpoisin valuutoin oli 6,9 %

• Käyttökate 945 (916) tuhatta euroa, 12,3 (12,6) % liikevaihdosta

Ohuesti jäi Inderesin ennusteista.

Liikevaihto kasvoi vertailukelpoisin valuutoin mitattuna vertailukautta nopeammin ja uusia sopimuksia on solmittu.Toimitusjohtajan mukaan markkinoilla positiivinen vire jatkuu ja kehitys parasta Manner-Euroopassa.

Toivotaan, että tuosta myynti hieman piristyisi ja näkisimme jo loppuvuodesta kovempia liikevaihdon kasvuprosentteja. Suunta on joka tapauksessa edelleen positiivinen.

16 tykkäystä

@Antti_Luiro ja @Frans-Mikael_Rostedt ovat antaneet kommenttinsa Q1-tuloksesta. ![]()

LeadDeskin Q1-liiketoimintakatsaus oli täysin odotuksiemme mukainen. Enterprise-segmentin myynti jatkaa paremmassa vireessä ja SME-segmentissä tilanne jatkuu vaisumpana. Tuotekehityspuolella tekoälyominaisuuksien kehitys ja kaupallistaminen vaikuttaa edenneen hyvin, mikä tukee yhtiön kilpailuasemaa ja kasvun piristymisen edellytyksiä.

Alustavan arviomme perusteella yhtiö näyttää jatkavan kohti asteittain piristyvää kasvua vaikeamman vuoden 2023 jälkeen, emmekä näe toistaiseksi aihetta suuremmille ennustemuutoksille.

7 tykkäystä

@Antti_Luiro ja @Olli_Nokso-Koivisto keskustelivat mm. ekasta kvartaalista että myös tulevaisuudesta. ![]()

Aiheet:

00:00 Aloitus

00:23 Q1:n kuulumiset

03:20 Tekoäly

09:35 Markkinatunnelmat

11:58 Kasvun vahvistaminen

5 tykkäystä