Analyysi on aina jonkin tahon objektiivinen näkemys. Yleisesti mielestäni pitäisi käyttää ns. fair value-arviota, joka ei heilu joka rasahduksen tahdissa. Antti tuossa aiemmin kirjoitti “käyvän arvon haarukasta”, joka tarkoittanee samaa.12 kk Tavoitehinnoista puhuminen muistuttaakin enemmän kaupankäyntiteknistä konsultaatiota, kuin yhtiön käyvän arvon analysointia. Esim. yrityskauppa tehdään poikkeuksetta pitkällä vaikutusajalla.

1 tykkäys

Johto ostoksilla.

5 tykkäystä

2000 kpl 6€:n keskihinnalla.

4 tykkäystä

VP of Engineering Jarno Tenni

Liiketoimen luonne: LUOVUTUS

Liiketoimien yksityiskohtaiset tiedot

(1): Volyymi: 795 Yksikköhinta: 5.84 EUR

(2): Volyymi: 5 Yksikköhinta: 5.84 EUR

Liiketoimien yhdistetyt tiedot (2):

Volyymi: 800 Keskihinta: 5.84 EUR

1 tykkäys

Eipä siinä montaa euroa liikkunut. Toki hyvä seurata TOP-listoja. Tietääkö joku mitä tämä SEB edustaa listalla? Rahastojaan?

4 tykkäystä

SEB:ssa lienevät ainakin TIN Fonder sekä Viking Venture, joilla yhteensä yli 20 %.

1 tykkäys

Lisäksi yhtiökokouksessa 2023 läsnä ovat olleet hallintarekisteriläisistä Mission Trail Partners, sekä Schroder International Selection Fund. Nämä voivat olla myös Danske Bank hallintareksiterin suojassa.

1 tykkäys

Tasaisen myyntipaineen lisäksi joku tuntuu paiskovan osaketta laitaan silloin tällöin. Esim. tänään käytiin jo melkein 5,54 € tasolla, joka taitaa olla all-time low. Omistajalistoista hankala päätellä mitään. Aikanaan täällä mietittiin Berenbergin irtautumista. Onko kellään siitä tietoa pääsivätkö koko potista eroon vai jäikö vielä heille jotain?

Kurssissa ollut melkoista pomputtelua koko pörssitaipaleen. Ennen koronaa pyörittiin 10 € molemmin puolin, koronaboostissa käytiin rikkomassa 30 € ja siitä mm. Berenbergin irtautumisen ja koronakrapulan myötä syksyllä 2022 painuttiin alle 6 €:n. Siitä sitten Vikingin ostojen tukemana keväällä 12 euroon, josta taas lasketeltu tasaisesti alle 6 € tasoille.

Koronan jälkimainingeissa käytiin selvässä kuplassa, kasvunäkymät heikentyneet selvästi ja korot ylös, mutta onkohan tuossa yli 80% kurssilaskussa huipulta pientä ylilyönnin makua? Jos vastapuolelta katsoo, niin firma on kuitenkin koko ajan kasvanut, uutta maata avattu, lisäpalikoita tuotu tuotteeseen ja kannattavuuskin on alkanut heräilemään. Lisäksi velan kanssa ei ole ongelmaa ja yritysostomarkkina on huomattavasti kiinnostavampi nyt kuin kuplavuosina.

Nallehattu päähän niin iso kysymys lienee, miksi osakkeesta pitäisi maksaa edes nykyhintaa, jos selvää kasvua ei ole nähtävissä. Perinteisillä arvostuskertoimilla osake on yhä kallis, osinkoa ei ole näkyvissä ja jos kasvu jää vaikkapa 5 % vuositasolle, niin EV/S tunnusluvulla ei tee yhtään mitään.

11 tykkäystä

Johdon hankinta.

5 tykkäystä

Berenberg irtautui H2/2022 aikana, heidän rahastojen omistukset julkaistaan 6kk välein ja LeadDesk oli poistunut rahaston omistuksista jo 31.12.22.

15 tykkäystä

Leaddeskin yli 50 p/e varmaan säikäyttää monet jo pois ja ainakaan henkilökohtaisesti en P/S-lukujen varaan uskalla sijoitusteesiä jättää, mutta jos kääntää katseensa vapaaseen kassavirtaan niin leaddesk alkaa näyttämään paljon houkuttelevammalta.

Edeltävän raportin mukaan tälle vuodelle odotetaan 1,5 miljoonan vapaata kassavirta joka nykykurssilla tarkoittaisi n. 22 p/fcf eli n. 4,5% tuottoa pelkästään nykyisellä tulostasolla. Jos sama lasketaan yritysarvon kautta niin saadaan n. 25 EV/fcf (kun EV=viime vuoden nettovelat+nykyinen Markkina-arvo)

Leaddeskin vapaan kassavirran odotetaan kasvavan 30% p.a seuraavat 5vuotta tai 20% seuraavat 10.

18 tykkäystä

LeadDeskillä on käynnissä live-webinaari yhtiön LLM-chatboteista ![]()

Mistä on kyse: LLM-chatbottien taustalla on siis kieltä tuottavat tekoälymallit (LLM= “Large Language Model”), joista monille tutuin esimerkki on OpenAI:n ChatGPT.

EDIT: Mukana esittelyssä myös LeadDeskin muita (käsittääkseni pitkälti uusia) tekoälyominaisuuksia, esim.

- Automaattisten tiivistelmien tekeminen puheluista

- Asiakkaille lähtevien sähköpostien kirjoittaminen automaattisesti

- AI-puhebot (eli käytännössä chatbot, joka viestien sijaan puhuu asiakkaalle puhelimessa)

- Raporttien tekeminen asiakaspalvelu/myyntidatasta automaattisesti lyhyen kirjoitetun kuvauksen perusteella.

12 tykkäystä

Leaddeskille sopimus Norjan maahanmuutoviraston kanssa.

21 tykkäystä

Tässä on Antin ja Frans-Mikaelin kommentit tuoreeseen uutiseen. ![]()

10 tykkäystä

Analyytikon kommentit jossa myös spekulaationa ostokohteena oleminen.

14 tykkäystä

Yhtiöllä ei ole suurimpiin kilpailijoihin verrattavia kehitysresursseja, mutta toisaalta arvioimme tekoälykehityksen kasvattavan sen kilpailuetua pienempiin paikallisiin kilpailijoihin nähden.

Tunkkaan duunissa hyvin lähellä LeadDeskin softaa olevaa palikkaa.

Analyytikon kannattaa ottaa huomioon, että AI-ominaisuuksien hinnoittelu tuotekehityksen onnistuessa tuo ison murroksen LeadDeskin hinnoittelulle: AI-korvaa aspatyöntekijöitä ja seattipohjainen lisenssihinnoittelu joudutaan muuttamaan per tiketti/keskustelupohjaiseksi.

Etabloituneet toimijat ovat monet siirtyneet “käyttäjälisenssi ja dollari per AI:n hoitama tiketti”-hinnoitteluun, mutta uudemman polven softat ovat jo puhtaasti tikettien määrään perustuvaan hinnoitteluun.

Ei helppo hinnoittelumuutos viedä lävitse.

4 tykkäystä

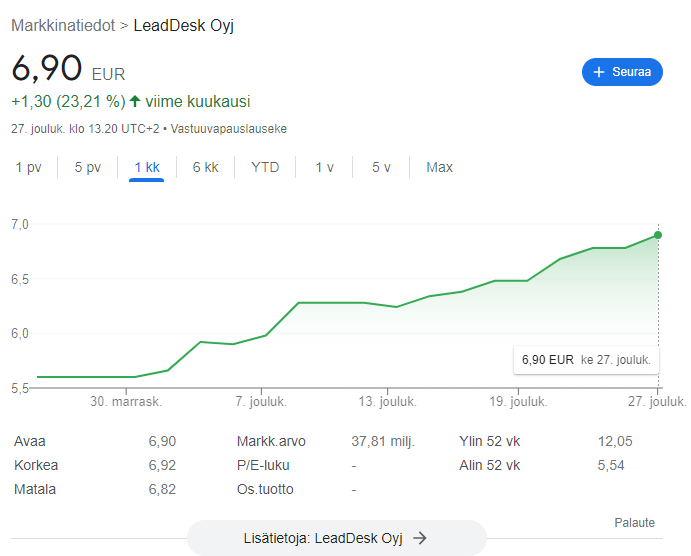

Välipäivien kevennys; Nyt kun markkinan suunta on muuttunut eli täysin odotetusti korot lähteneet laskusuuntaan niin Leaddesk noussut tuplasti mitä Helsinki tässä ajassa ylös (juuri kuten sanoin: “siinä sitten pienet yhtiöt tulee tuplabetalla ylös.”)

Tykkään todennäköisyyksistäni tämän vedon voittamisen kanssa ja kurssitaso 10e+ saavutettaneen kyllä alle vuoden sisällä ![]() Mutta toki katsotaan nyt. Kyse ei ollut siitä mihin tämä yritys pystyy vaan siitä miten markkina hinnoittelee kasvuyhtiöt yleensäkin - näitä on lyöty aivan liikaa.

Mutta toki katsotaan nyt. Kyse ei ollut siitä mihin tämä yritys pystyy vaan siitä miten markkina hinnoittelee kasvuyhtiöt yleensäkin - näitä on lyöty aivan liikaa.

9 tykkäystä

Valuuttakurssitkin ovat tulleet suotuisaa suuntaan.

3 tykkäystä

LeadDesk Oyj Lehdistötiedote 28.12.2023 kello 15.30

“Nyt allekirjoitettu sopimus on jo LeadDeskin kuudes pohjoismaisen teleoperaattorin kanssa solmittu asiakassopimus. Kolmen vuoden sopimus on kokonaisarvoltaan 0,7 miljoonaa euroa, sisältäen vuoden jatko-option”, toimitusjohtaja Olli Nokso-Koivisto kertoo.

Positiivinen uutinen päivään. Kurssi ei ainakaan vielä räjähtänyt lisää eteenpäin, mutta tämä oikein hyvä. Monet asiakkaista todennäköisesti jäävät pidemmäksi aikaa myös asiakkaiksi, kunhan homma pelaa.

17 tykkäystä

Tässä on Fransin kommentit uudesta sopimuksesta. ![]()

7 tykkäystä