Hallituksen jäsen Samu Konttinen oli ostoksilla. ![]()

Volyymi: 1053 Keskihinta: 7.41886 EUR

Hallituksen jäsen Samu Konttinen oli ostoksilla. ![]()

Volyymi: 1053 Keskihinta: 7.41886 EUR

Vajaa 8000e, nappikauppaa. Jos johto haluaisi viestittää vahvaa uskoa tekemiseen niin ostojen pitäisi kyllä olla vähän toisella levelillä.

Kannattaa myös huomata se, että vaihto on olematonta eikä isojen määrien ostaminen kerralla ole helppoa. Toki tätä voisi tehdä päivittäin, niin alkais lappuja kertymään salkkuun.

Ajatuksia LeadDeskistä, otattehan huomioon, että nämä ovat aloittelijatason sijoittajan pohdintoja yhtiöstä, joten älkää ottako turhan vakavasti ajatuksiani.

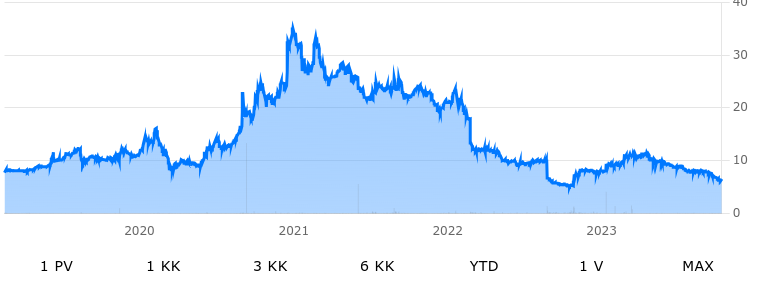

LeadDesk on valunnut alaspäin:

Olen ymmärtänyt, että LeadDeskin ohjelmistot ovat ihan hyviä ja toimivia, eli tuote on ihan ok. Omaa kokemusta ei löydy.

SaaS-ohjelmistot ovat tietysti tätä päivää ja tulevaisuutta, ylipäätään LeadDeskin alan kerrotaan kasvavan ja kasvupotentiaalia alalla riittää varsinkin muualla Euroopassa, jossa käsittääkseni yleisesti ottaen käytetään enemmän vielä vanhanaikaisia ratkaisuja.

Tällaisen alan toimijoiden homma skaalautuu ja kustannusrakennekaan ei ole raskas varsinkaan yhtiön kasvaessa järkevästi.

LeadDeskillä oli ilmeisesti hieman pieniä kasvukipuja yritysostojen osalta, mutta pääasiassa ilmeisesti ostot ovat menneet kohdilleen jne.

Asiakaskunta on laaja, joka todistanee ilmeisesti osin sitä, että tuote sopii erilaisille toimijoille. Monipuolinen asiakaskunta tuo turvaa sekä vakautta. Toiminnasta tulee jatkuvaa tasaista tulovirtaa, mikä omalta osaltaan tasoittaa sopivasti menoa.

Yhtiöllä ei ole velkaproblemia ja se voi käyttää osakkeitaan yritysostoissa, firman toiminta ei sido pääomaa hirveästi.

LeadDesk ei ole pieni ja sillä on tarjottavanaan kattavasti palveluja/toimintoja pieniin toimijoihin verrattuna. Tosin ilmeisesti LeadDesk ei ole kovin tunnettu tai näkyvä nimi, joka voi koitua ongelmaksi. Enkä osaa sanoa, miten yhtiö pärjää isompien asiakkaiden kanssa ja mihin kaikkeen isoimmat kilpailijat pystyvät.

Nyt viime aikoina on ollut Norjan ja Ruotsin kruunuproblemia, mistä on ollut puhettakin täällä sekä analyytikoiden materiaaleissa. Talouden haasteelliset ajat voivat tuoda asiakaspoistumaa sekä uusien asiakkaiden haaliminen voi koitua entistä hankalemmaksi. Toki em. ongelmat mennee ohi jossain vaiheessa, mutta tässä on sitten omasta mielestäni asioita, joissa pitää vain toivoa, kuten se, että LeadDesk pystyy tulevaisuudessa ratkaisemaan näkyvyysongelmansa ja pysyy kehityksessä mukana voittajien joukossa.

LeadDeskin osake tuntuu edulliselta, jos se ajan saatossa osaa kasvaa orgaanisesti ja epäorgaanisesti nätisti sekä yhtiön on kyettävä osoittamaan tulevaisuudessa, että viivan allekin jää kivasti rahaa. Alan kasvuun luotan sekä toimitusjohtajaan, mutta en hahmota, miten yhtiö pärjää tulevaisuudessa eri maissa isoja kilpailijoita vastaan. Erilaisia riskejä on ja sen lisäksi pitäisi vielä luottaa & toivoa asioiden menevän hyvin - tavallaan koen, että se hillotolppa on niin kaukana. ![]()

Äh, tässä oli tällaista kepeää mutupohdintaa tästä yhtiöstä. ![]()

Miksi luotat toimitusjohtajaan? Haluatko avata vähän mistä luottamus syntyy? Itse olen alkanut pohtimaan onko toimitusjohtaja luotettava, koska viime aikoina on tullut aika ristiriitaista tarinaa tj:n toimesta ulos.

Muista nostoista pääsääntöisesti samaa mieltä.

Kiitos kysymästä! ![]()

Olen vuodesta 2019 asti seurannut yhtiötä aika tarkkaan ja sitä myöden Ollin juttujakin. Sanon sen alkuun, että olen paras analysoimaan johtoa enkä varsinkaan siksi, koska olen aloittelevan tason sijoittaja. Fiksumpi sijoittaja todennäköisesti osaisi paremmin analysoida johtoa.

Luotan Ollin kykyyn johtaa yhtiötä ja jos pitäisi ottaa yksittäinen materiaali/klippi niin valitsisin tämän:

Tästä ei voi vetää isoja johtopäätöksiä, mutta haluan mainita tämänkin:

Olen kuullut hyvää Ollin kanssa tekemisissä olleilta ihmisiltä ja mm. sitä, että Olli tuntee aika hyvin myös “isoksi” pomoksi ruohonjuuritason tehtävät ja jutut, kuten myös Efectenkin pomot, mikä varmasti omalta osaltaan auttaa tekemään yhtiön sekä tuotteiden kannalta oikeita päätöksiä.

LeadDeskin osalta on tehty ymmärtääkseni hyviä isompia päätöksiä mm. yritysostojen ja kasvun keskittymisen suhteen, missä kuvittelisin Ollin olleen isossa roolissa.

Itselleni välittyy kuva siitä, että Olli tietää asioista laajasti ja osaa keskittyä oikeisiin asioihin sekä vie asioita oikeaan suuntaan. Siltä se on omaan silmään näyttänyt, mutta jos tuottojani katsoo, niin voi päätellä etten tiedä, mistä puhun. ![]() Se on positiivista, että Olli ei ole kovinkaan paljoa myynyt suurista omistuksistaan.

Se on positiivista, että Olli ei ole kovinkaan paljoa myynyt suurista omistuksistaan.

Tuskin vastaukseni antoi kauheasti kellekään, toki analyysini Ollista on pitkälti omaa mutuilua sekä päättelyä. Sillä en ole Ollin kanssa ollut tekemisissä enkä ole hyvä arvioimaan yritysten johtoa, kun sijoittajankaan taitoja ei valtavasti ole.

En käyttänyt hirveästi aikaa vastaamiseen, mutta tuskin ajankaan kanssa kauheasti parempaa vastausta osaisin antaa. ![]()

P.S. Eikö se ole jonkin fanittamisen ja fomottamisen merkki, kun kutsun toimitusjohtajaa etunimeltä? ![]()

Minua ei yrityksen johto ole sen jälkeen vakuuttanut kun viime syksynä optio-ohjelman merkintä hintaa laskettiin karkeasti puoleen 6,0e/osake -tasolle (aik. 11,9e/optio) - osakekurssi ehti silloin ohjelman julkaisun ja päätöksen teon välissä karkeasti puolittua.

Ainakin itselleni ainakin tälläinen hallituksen päätös selvä merkki siitä että yrityksen hallitukselle on tärkeämpää johdon palkitsemista kun osakkeenomistajat. Itse ainakin oletan että tälläisiä päätöksiä tullaan tekemään myös tulevaisuudessa ja itse en halua omistaa tälläistä yritystä.

Pitäähän osakemerkinnöistä maksaa merkintähinta. Osakepalkkio on erikseen, jolloin osakkeet saadaan vastikkeetta. Ovat jälkimmäisessä tapauksessa yhtiön omistamia osakkeita, jotka on hankittu yhtiön rahoilla. Leaddesk ei omista omia osakkeita.

Optio on kannustin, ei palkkio.

Nyt en taida ymmärtää mitä tarkoitat sillä osakkeen omistajathan maksavat nämä optiot. Eli siis että yrityksen johto tarvitsee uuden kannustimen kun osake kurssi laskee jotta he tekisivät heille annetut tehtävät.

Minusta tälläiset henkilöt jotka tarvitsevat tälläisen kannustimen jotta he tekisivät työssä eivät ansaitse edes palkkaansa vaan potkut.

LeadDesk julkaisee ensi keskiviikkona Q3-tuloksensa, tässä on Antin ja Frans-Mikaelin ennakkokommentit.

Asiakasviestinnän ohjelmistoja kehittävä LeadDesk julkaisee Q3-raportin keskiviikkona 25.10. Arvioimme yhtiön jatkuvalaskutteisen liikevaihdon kasvun olleen vertailukelpoisesti edelleen kohtuullista. Kruunujen (SEK & NOK) luisu painaa kuitenkin euroissa raportoituja lukuja ja projektitulojen laskun jälkeen kokonaisliikevaihdon kehitys tulee olemaan vaisua. Arviomme kannattavuuden pysyneen noin edellisvuoden tasolla. Haemme raportista tuntumaa erityisesti yhtiön kasvu- ja kannattavuusparannusedellytyksiin heikon taloussyklin pitkittyessä.

Hyvä osari.

Ja tämä: Onko tässä helpotus lääkärien kirjaamisongelmaan?

“Kolmannen kvartaalin aikana tuotekehitystiimme otti edistysaskelia myös kehittäessään edelleen tekoälyratkaisuamme, joka tulkkaa nyt puhetta tekstiksi aiempaa tehokkaammin. Ratkaisumme keskittyy kiinnostavaan markkinaan: eurooppalaisten kielten puhelunauhoitusten automaattiseen tekstittämiseen. Ratkaisumme on kiinnostanut erityisesti sosiaali- ja terveysalan asiakkaita, sillä se mahdollistaa luottamuksellisen datan käsittelyn ilman kolmansia osapuolia.”

@Frans-Mikael_Rostedt haastatteli @Olli_Nokso-Koivisto:a, kannattaa katsoa, jos yhtiö kiinnostaa. ![]()

Aiheet:

00:00 Aloitus

00:23 Kasvun ja kannattavuuden ajurit

01:32 Markkinakasvu

03:50 Enterprise

05:57 Asiakaspoistuma

07:52 Kolme uutta tekoälyominaisuutta

10:21 Tekoälyn tuomat lisämyyntimahdollisuudet

12:36 Rekrytoinnit vs. yritysostot

Antilta ja Frans-Mikaelilta vielä öinen yhtiöraportti. ![]()

![]()

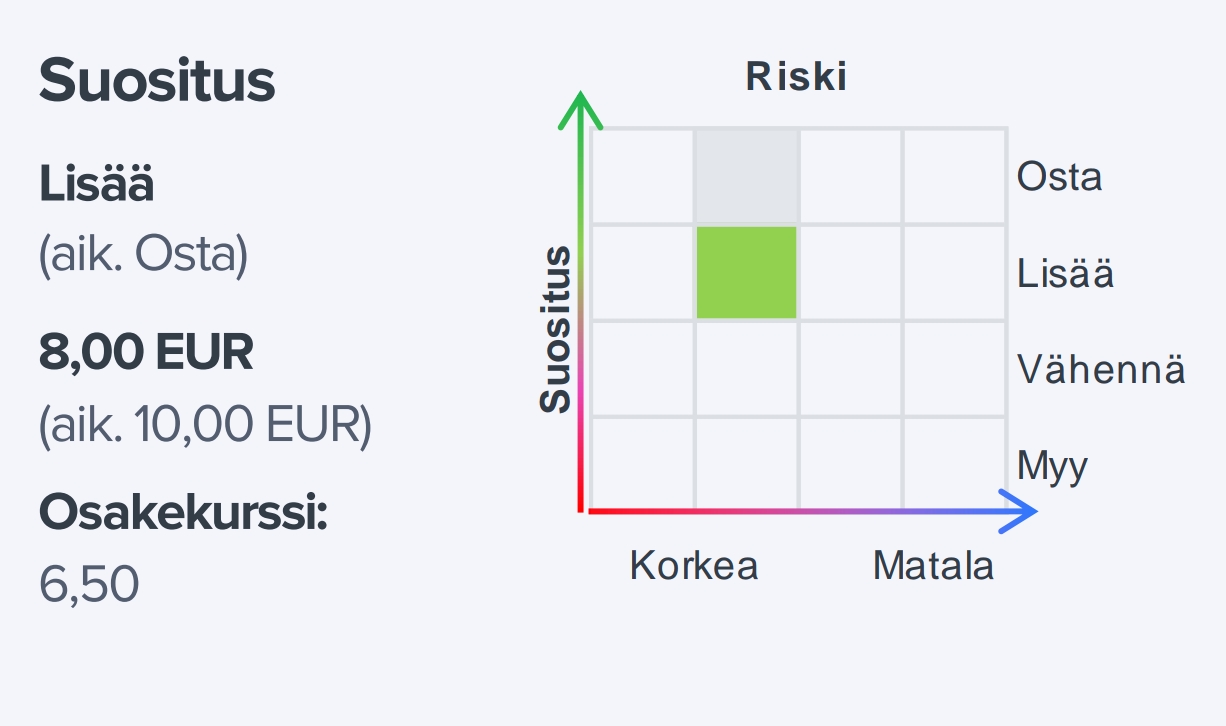

LeadDeskin Q3:n kasvu oli odotetun vaisua ja kannattavuuden kehitys lievästi odotuksiamme parempi. Euroopan talouden etenevä taantuma näyttää kuitenkin muodostuvan yhtiön kasvulle pidempikestoiseksi kiusaksi. Yhtiön hyvästä markkina-asemasta huolimatta emme näe sillä selkeitä lyhyen aikavälin työkaluja kasvun vahvistamiseen. Osakkeen absoluuttisesti houkuttelevan arvostuksen (2023-24e EV/S 1,3-1,2x) merkittävään korjaukseen on siten nähdäksemme vaikea löytää seuraavan 12 kuukauden jaksolla riittäviä ajureita, jotka tukisivat vahvempaa positiivista näkemystä.

https://www.inderes.fi/fi/research/vahvemmat-positiiviset-ajurit-valuvat-kauemmas

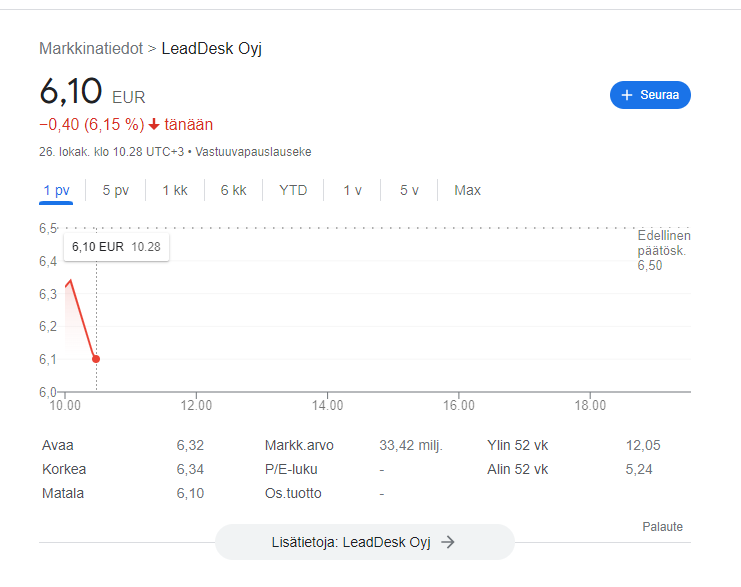

Tavoitehintaa ei näyttänyt vielä olevan täällä. Osari ylitti niukasti ennusteet, mutta kuukausi sitten annettu tavoitehinta koki jo nyt 20% leikkauksen.

Lisäksi katsauksen kommentit ei antaneet mitenkään negatiivista kuvaa tulevasta.

Voisikohan uuden analyytikon mukaantulo vaikuttaa tavoitehintaan?

Koomista kyllä. Inderesin tavoitehinnat ovat toki vitsin ja suuren vitsin välissä. Sillä valitettavasti on jopa entisestään Helsingin pörssiä tuhoavaa vaikutusta että kuin aliarvostamme omiamme vaikka pörssimme on jo romahtanut. Pienyhtiöindeksi on jo ainakin 60% alas ATHsta.

Leaddeskin bisnes eteni hyvään suuntaan, se on mikä merkitsee.

Totta. Suomalaiset antavat ulkomaisten tahojen “ulosmitata” yhtiöitä aivan liian edullisesti. Yliampuva inhorealistinen hinnoittelu on kai Suomalaisten selkärangassa.

Toki fundamentit aina ratkaisevat loppuviimein, niin tässäkin.

Täältä löytyy aamarikommenttia ja raportissa löytyy samasta teemasta laajemmin.

Suurempaa magiaa ei näkemysmuutoksen taustalla ole, otettiin taas puhtaalta pöydältä päivitys yhtiön ja sektorin kokonaiskuvaan. Osaketta saa meidän mielestä edelleen halvalla kun katsoo hieman pitkäjänteisemmin 2023-2024 heikommalta näyttävän kauden yli. Yhtiön käyvän arvon haarukoimme keskipitkällä aikavälillä nykytiedoilla 8,9-12,3 €/osake suuruusluokkaan. Ongelmaksi muodostuu yhtiökohtaiset kurssiajurit jolla kohti tätä haarukkaa voitaisiin mennä.

Enterprise-myynnin piristymistä olemme jo jonkin aikaa ennakoineet ajuriksi korjaamaan arvostusta kasvua piristämällä, mutta segmentin heikko kysyntä on jatkunut sitkeästi jo vuodesta 2022. Tämän tulpan olisi voinut avata vakautunut talousnäkymä, jolla investoinnit olisi uskallettu laittaa asiakaspäässä liikkeelle. Parempaa talousnäkymää ei kuitenkaan näytä tulevan tueksi vielä 2024 aikana vaan Euroopan taantuma näyttää edelleen viime aikojen uutisvirran valossa etenevän, joten selkeitä kasvun vahvistumisen edellytyksiä on lyhyellä aikavälillä LeadDeskille vaikeampi löytää.

Meillä on nyt ennusteissa 3 %:n orgaaninen kasvu vuosille 2023 ja 2024. EBITA-% vastaavasti 3-6 % näinä vuosina. Eli arvostuksen vahvistumiseen ei saada selvää tukea kasvusta eikä kannattavuudesta, jotka ovat kuitenkin SaaS-yhtiöissä se keskeisin arvonluonnin ja siten arvostuksen ajuri. Nämä haasteet eivät toki meidänkään kirjoissa ole pysyviä ja yhtiöllä pitäisi mielestämme olla edellytyksiä n. 10 %:n vuosittaiseen orgaaniseen kasvuun asteittain skaalautuvalla kannattavuudella, kunhan lyhyen aikavälin haasteista päästään yli. Kun haetaan 12 kuukauden näkemystä niin täytyy kuitenkin ottaa huomioon mitä ajureita yhtiön liiketoiminnasta on tällä aikavälillä realistista saada. Olemme tuota kasvun elpymisen aikataulua hiljalleen siirtäneet eteenpäin näkymän heikentyessä ja nyt potkaistiin tätä vielä eteenpäin vuosille 2025-2027. Nykytilanteessa markkinoilta löytyy huonosti hinkua ottaa tukipistettä parin vuoden päästä.

Laajemmin tarkasteltuna koko ohjelmistosektorin laskeneiden arvostustasojen myötä houkuttelevia poimintoja löytyy myös muualta. Eli sektorilta kasvua ja kannattavuutta on tarjolla suhteessa LeadDeskiä halvemmilla kertoimilla vuoden 2023-2024 luvuilla. Ajatus olisi osakepoiminnalla löytää sektorilta parhaita valintoja nyt, eikä koko sektorin läpi leikkaava osta-suositus ole looginen, vaikka meidän sektorinäkemys nykyvaluaatioilla posiitivinen onkin.

Eli positiivinen näkemys yhtiöstä ja osakkeesta pysyy ennallaan, mutta Osta-nappi kaipaisi tuekseen vahvempia kurssiajureita.

Frans on jo pidempään ollut LeadDeskin analyysissa mukana mutta kävi tällä kertaa hoitamassa haastattelun, samalla analyytikkoparilla mennään ![]()

Kurssiajureitahan on ainakin yleisen hulluuden markkinalla loppuminen minkä liipaisee viimeistään se että korot lähtevät laskuun (tällainen vola kuin nyt on niin tarkoittaa että olemme jo pohjilla), kasvuyhtiölle tää on aika tärkeää, ja yhtiön liiketoiminnan kehittyminen ennusteitasi paremmin juuri tästä syystä että LeadDeskin asiakkaitakin helpottaa. Kyllä tää on suurin kurssiajuri että Helsingin pörssi korjaa aivan älyttömän isosti ylös todennäköisesti ensi vuonna. Siinä sitten pienet yhtiöt tulee tuplabetalla ylös. No mutta menee offtopiciksi liiketoiminnan osalta jo.

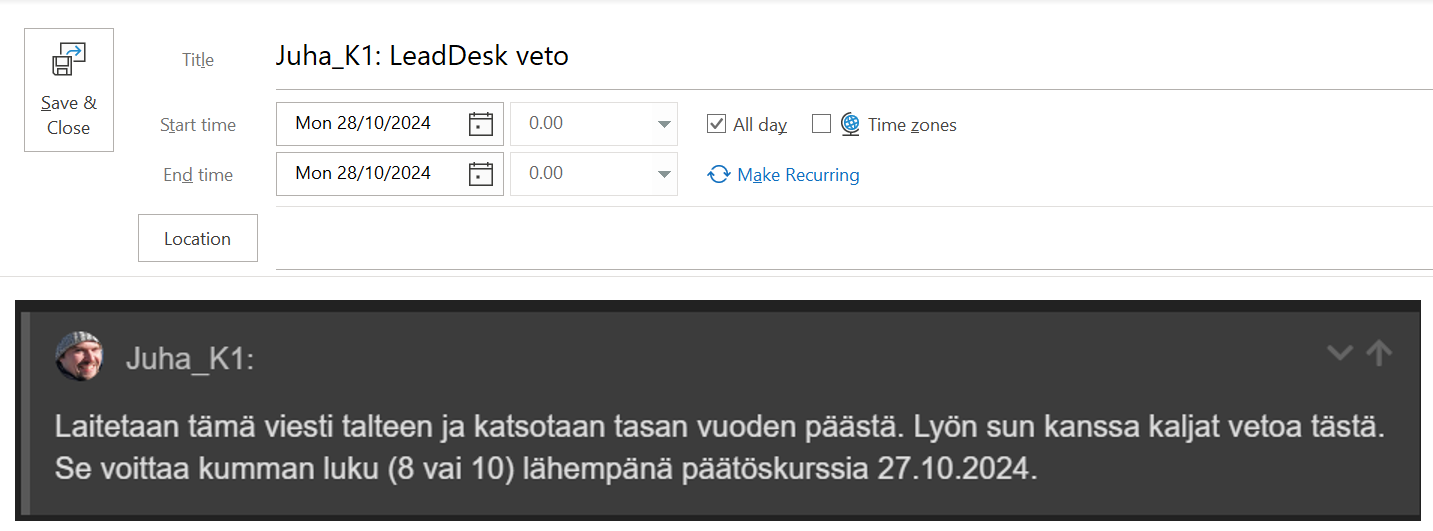

Laitetaan tämä viesti talteen ja katsotaan tasan vuoden päästä. Lyön sun kanssa kaljat vetoa tästä. Se voittaa kumman luku (8 vai 10) lähempänä päätöskurssia 27.10.2024. Todennäköisesti olette tosin veivanneet targetin jo siinä vaiheessa johonkin 12-14.

Kiitos Inderes-efektin, tässä:

Sopii! Tässä ei ole kuin voitettavaa, päästään joka tapauksessa juttelemaan markkinan mielenkiintoisuuksista ja ottamaan kaljat ![]() palataan tähän vuoden päästä

palataan tähän vuoden päästä ![]()

Tottakai meidän tavoitehinta elää jos yhtiön liiketoiminnan kehitys/näkymä ja samalla kurssiajurit osoittautuu paremmiksi. En väitä tietäväni missä kurssi on vuoden päästä, mutta tuossa on arvaus nykytiedoilla.

Edit: 27.10.24 meillä on toivottavasti näköpiirissä jo jonkinlaista näkymää kasvun vahvistumiseen. Tällöin tavoitehinnan pitäisi syödä sisäänsä kurssiajurit 27.10.25 asti. Jos 2025 orgaaninen kasvu lähtee vahvistumaan 9 %:n tasolle ja kannattavuus vahvistuu samalla asteittain niin lähtökohtaisesti tämän pitäisi näkyä myös osakekurssissa.

Käyvän arvon haarukassa taas ei pitäisi samassa mittakaavassa tapahtua muutosta, ellei yhtiössä itsessään, sen kohdemarkkinoilla tai markkinan korkonäkymässä tapahdu vastaavaa selvää muutosta.