Sain LeadDeskiltä viestin, että materiaalit tulee suurelta osin LeadDeskin sijoittajasivuille, mutta videotallennetta ei ole tulossa.

Edit:

Sain LeadDeskiltä viestin, että materiaalit tulee suurelta osin LeadDeskin sijoittajasivuille, mutta videotallennetta ei ole tulossa.

Edit:

LeadDeskin Olli tulee ensi viikolla ROASTiin!

Kimurantit yleisökysymykset ovat tervetulleita! ![]() Postatkaa niitä joko tähän ketjuun tai kommentteihin tuon videon alle.

Postatkaa niitä joko tähän ketjuun tai kommentteihin tuon videon alle.

Hiljaista näyttää olevan, joten avaan pelin:

Viimeisimmässä haastattelussa luin rivien välistä, että Loxysoft-integraatiossa on aikalailla tekemistä. Ei Olli sitä suoraan sanonut, mutta antoi ymmärtää, että pientä ketunhännävetoa siellä on sen suhteen, että mikä on kenenkin asiakas. Koska Ollinkin mukaan LeadDesk ja Loxysoft ovat kilpailleet voimakkaasti keskenään ennen tätä yritysostoa, niin onko lähtökohdat integraatiolle odotettua heikommat? Ollaanko tässä liikaa me vs. ne, molemmat pitää kynsin hampain kiinni omista projekteistaan ja asiakkaistaan?

LeadDesk on viimeisen vuoden aikana avannut uuden maan (Espanja), lähtenyt avaamaan/kartoittamaan uusia maita (Ranska, Italia?), tehnyt useita yritysostoja, kasvanut useilla kymmenillä työntekijöillä ja kasvanut orgaanisestikin voimakkaasti. Mihin toimitusjohtaja pistää tässä paletissa aikansa ja miten kaikille tärkeille asioille riittää aikaa?

Sisäpiiri on viime aikoina myynyt osakkeitaan pää märkänä eikä kukaan ole laittanut omaa rahaa LeadDeskin osakkeisiin. Kylpyhuoneremontteja vai epäluottamus oman työnantajan liiketoimintaa ja tulevaisuutta kohtaan?

Viimeisellä videolla Olli sanoi, että 100M€ liikevaihtotavoite asetettiin sisäisesti jo vuosi sitten. Miksi tavoitetta ei lausuttu jo tuolloin julkisesti? Oliko niin, että siihen ei uskottu oikein itsekään ja piti ensin hieman kokeilla, että onko tuollaisen tavoitteen julkisessa asettamisessa mitään järkeä?

Olikohan se vuosikertomuksessa 2020, kun puhuttiin, että maksuhäiriöitä oli asiakkailla joko tullut tai todennäköisesti tulossa aika paljon Covid-19 seurauksena. Minkälaisia nämä LeadDeskin asiakkaat oikein ovat vakavaraisuudeltaan ja onko asiakkaat heti kassa tyhjänä jos vähän tulee jotakin kriisiä myös koronapandemian jälkeen?

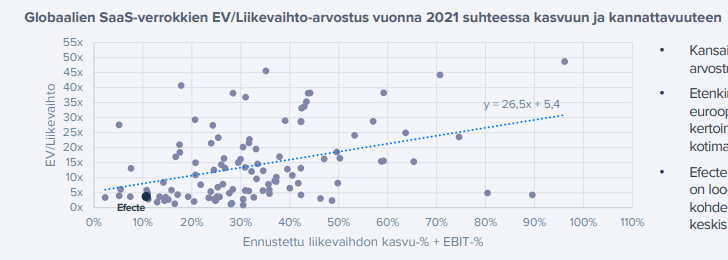

Muistaakseni LeadDesk on tuossa alla olevassa kuvassa tuo kolmanneksi oikeanpuoleisin pallura. Liikevaihdon kasvu on kovaa, mutta hyvin voimakkaasti toki yritysostoista johtuen). En tiedä paljonko toimaria kiinnostaa ottaa kantaa osakkeen arvostukseen, mutta kai tällä näkyvyyden lisääntymisellä (ROAST, CMD jne.) nyt osaltaan tavoitellaan myös sitä, että arvostus pysyisi korkealla ja vakaana, jotta omaa lappua saisi hyvin käytettyä yritysostoissa?

Hintakilpailun Olli sanoi olevan kovaa. Ja LeadDesk asemoituu jonnekin keskihintaisten kilpailijoiden keskelle. Millaista kannattavuutta tällaisella alalla oikein voidaan tehdä ja mikä voisi tämän suhteen olla realistista LeadDeskille? Miten tätä kannattavuuden ja kasvun suhdetta optimoidaan?

Pitää kirjoitella muutama lisää vielä huomenissa.

Kiitos Mauri, kun sulta irtosi useita mahtavia kysymyksiä! ![]()

Sitten tällaisen aloittelijan kysymys; viime syksynä oli juttua hieman siitä, miten julkisen sektorin asiakkaiden kiinnostus on noussut koronan myötä LeadDeskiä kohtaan ja muutenkin julkinen sektori on mainittu useamman kerran LeadDeskin yhteydessä. Olen kokenut usein tällaisille yhtiöille julkisen sektorin olevan hyvä asiakas, koska yleensä sopparit voivat olla pidempiä, pysyvämpiä ja parempi “katteisia” kuin muiden tahojen osalta. Ja sitten kysymyksiin, kuinka suuri osa asiakkaista on julkiselta sektorilta ja onko niitä tulossa vielä lisää? ![]() Tällainen aloitteleva sijoittaja pohtii, että jos näistä saa ja on saanut turvallista vakaata tulopohjaa tällaiselle kasvuyhtiölle.

Tällainen aloitteleva sijoittaja pohtii, että jos näistä saa ja on saanut turvallista vakaata tulopohjaa tällaiselle kasvuyhtiölle.

Hyvä kysymyksiä jo mainittu. Muistan Loxysoft haastattelussa Ollin maininneen, että Loxysoftilla on paremmin referenssiä isojen asiakkaiden suhteen. Kiinnostaisi tietää onko Loxy-oston jälkeen LeadDesk pystynyt saamaan uusia aiempaa isomman kokoluokan asiakkaita Loxysoftilta perittyjen lisäksi?

Milloin siirrytään kvartaaliraportointiin? Pidän erittäin tärkeänä sitä, että tähtäin ja fokus on tarpeeksi pitkällä yhden kvartaalin sijaan, mutta kyllä se on kiva saada lukuja ja tietoa 3kk välein.

Maurin mainitsemaan toimitusjohtajan ajan riittämiseen liittyenhän Olli aloitti nyt myös Admicom hallituksessa. Kyllä se hieman huolettaa miten Ollin aika riittää kaikkeen?

Minkä palveluntarjoajan pilveä LeadDesk käyttää ja miten tietoturva-asiat huomioitu pilvessä? Haen tässä sitä, että pystyykö LeadDesk palvelemaan myös hyvin korkean tietoturvavaatimustason asiakkaita, jotka käsittelevät arkaluonteisia tietoja?

Jonkin verran on tietoa sekä kokemuksia palvelupyyntöjärjestelmistä ja vastaavista, mutta en tiedä sopiiko tällainen kysymys roastiin… laitan kysymykseni varmuudeksi tänne kuitenkin:

Jotkin palvelupyyntöjärjestelmät ovat hitaita sekä jäykkiä, vaikka ne ovat monien asiantuntijoiden tärkeimpiä ohjelmia, mitä käyttävät. Fiksut firmat tajuavat tämän, koska ylimääräisiin hitauksiin kuluu työaikaa ja resursseja, eli puhtaasti rahaa. Sitten taas jäykkyydet johtavat siihen, että järjestelmästä on vaikea koota infoa tai löytää tarvittavat tiedot tai palvelupyyntö harhautuu väärille poluille - palvelu hidastuu, asiakastyytymättömyys kasvaa - ja tämä johtaa automaattisesti siihen, että aikaa kuluu ja asiakkaita lähtee. Nykyisellä työnantajalla ja edellisilläni työnantajilla lähes ainoa kosketuspinta asiakkaisiin on tällaisten järjestelmien kautta, eli puhutaan isoista asioista (=rahoista). ![]()

Miten nopea ja taipuisa on LeadDeskin palvelupyyntöjärjestelmä suhteessa kilpailijoihin?

Mitä tarkoittaa sivuilla oleva “>99,95% toimintavarmuus”? Kuulostaa hurjalta, omat kokemukseni tällaisista eri järjestelmistä eivät ole lähellekään tuota luokkaa, tosin LeadDeskistä ei ole kokemusta enkä ole ihan varma, mitä tuolla tarkoitetaan. ![]()

Avainluvut ja niiden trendi segmenteittäin (Enterprise & Mid Market):

Asiakasmäärä

ARR

ACV (uusille sopimuksille)

CAC

Myyntisyklin pituus

Myyjien lukumäärä joilla myyntitavoite A) tänään B) 1.1.2022 (uusasiakashankinta)

KA myynti / per myyjä per kvartaali (uusasiakashankinta)

Gross churn %

Net churn %

Kuvaile Leaddeskin tarjooman modulaarisuutta ja tiimin kykyä ja prosessia laajentaa nykyisiä asiakkuuksia.

Onko asiakassopimuksissa tai hinnoittelumallissa elementtejä, jotka takaavat laskutuksen kasvun tuotetun palvelun arvon noustessa ilman ihmisen tekemiä myyntiponnisteluja?

Olli saa kertoa ihan rautalangasta vääntäen, että miten noin 60-70 henkilöä työllistävä LeadDesk saa (ja on saanut?) parhaat osaajat talliinsa? Näin “pienessä” firmassa tällä alalla varmaan korostuu eri tavalla osaajat ja myös epäonnistuneet rekrytoinnit. Tiedän, että LeadDesk on mielenkiintoinen kasvuyhtiö, jossa on arvostettu pomo, mutta nämä eivät yksistään riitä siihen, että “parhaat” tyypit kiinnostuvat firmasta. ![]()

Tähän jatkaen. Miten varmistetaan että LeadDesk on sekä houkutteleva työnantaja, sekä sellainen työnantaja joka pystyy pitämään osaajistaan kiinni?

Miten varmistetaan että useiden yrityskauppojen ja kasvun lomassa saadaan sekä rekryttyä että onboardattua uusia osaajia?

Millä tavoin LeadDesk seuraa työntekijäkokemusta tai onko se edes seurattava asia?

Miten varmistetaan että tuotekehitys on näiden useiden yrityskauppojen jälkeen johdettu järkevästi?

Sellainen yleistä uutisvirtaa katsoessa tuli vielä mieleen, että surullisen kuuluisasta EU tukipaketista on menossa Italiaan reilu 200 miljardia, joista digitalisaatioon ja innovaatioon noin 50 miljardia. Pääseekö LeadDesk hyödyntämään tätä myötätuulta Italian valloituksessa?

Vilkaisin tuossa Espanjan lehteä ja ainakin 20 miljardia on heidän vastaava summansa digitalisaatioon.

Pari vielä @Verneri_Pulkkinen huomiseksi:

En ehdi nyt vilkaista, mutta nopealla muistelulla mielessä olisi, että LeadDeskin yritysostokohteet ovat olleet aika heikkoja kasvamaan. Miten tällaisia mörnijöitä oikein saadaan takaisin kasvu-uralle ja olisiko kuitenkin kannattanut ostaa jotain jo valmiiksi kasvavaa? Entä onko tässä jotain kulttuurieroja kasvun suhteen kun emoyhtiö on todella kovalla kasvuinnolla markkinalla ja sitten siihen integroidaan tällaisia jäädyttelevän puoleisia ja kasvunsa rajat saavuttaneita pikkufirmoja? Hyytyykö koko firman kasvu jos tehdään tällaisia yritysostoja?

Kovasti halutaan saada skaalautuvaa SaaS-kasvua, jolloin oletettavasti standardoinnit ja automatisoinnit ovat elinehto marginaalin kasvattamiseksi. Sitten samaan aikaan kuitenkin panostetaan voimakkaasti suuriin asiakkaisiin, joissa joudutaan ihan takuulla tekemään aika paljon räätälöintiä asiakkaan voittamisen ja tyytyväisenä pitämisen nimissä. Miksi näin tehdään, heikentääkö se koko firman kannattavuuspotentiaalia ja mikä ylipäätään nyt on se suuryritysstrategia ja miten se istuu SaaS-maailmaan?

Alustavaa listaa:

ROAST LeadDesk Olli Nokso-Koivisto

-Kerrotko hieman itsestäsi?

-Mitä LeadDesk tekee, rautalangasta vääntäen?

Markkina & kilpailu:

-Kuinka pitkään LeadDesk saa rauhassa suht pienellä kilpailulla pyöriä Euroopassa, ennen kun kilpailijat tulee?

-Riittääkö LeadDeskillä muskelit konsolidoida Euroopan markkina? Konsolidaatiota tapahtuu jo jonkin verran, esimerkiksi Pohjoismaissa kilpailija sai juuri lisää muskeleita kun Enreach osti suomalaisen Benemenin. The Hub of Contact Magic | Blog | Enreach

-Sinch Ruotsissa tarjoaa koodarityökaluja, joilla väsätä omia sovelluksia joilla hoitaa puhelinmyynti. Miten näet Sinchin tai mahdollisten vastaavien firmojen kilpailu-uhkan LeadDeskin kannalta?

-Eikö voittajat yleensä tule jenkeistä kuten Saas-firmoissa Salesforcet, ServiceNowit ja muut? Miksi juuri pieni LeadDesk pärjäisi?

-Kuinka paljon saa sitä kautta lisämyyntiä tai kilpailuetua, että päämies haluaisi kaikkien callcenterien ja alihankkijoiden siirtyvän LeadDeskiin helppouden, seuraamisen yms. takia?

-Hintakilpailu on tällä alalla ilmeisesti kovaa ja jos kerran ohjelmistot on helppo ottaa käyttöön niin luulisi asiakkaiden olevan myös helppo vaihtaa kilpailijalle. Minkälaiseen kannattavuuspotentiaaliin tällä alalla voidaan päästä?

Tuote & yritysostot

-Olette tehneet useita yrityskauppoja viimeisen vuoden aikana. Miten yrityskauppojen intregraatio, eritoten Loxysoftin, sujuu?

-Olitte ennen verisiä kilpailijoita Loxysoftin kanssa. Onko lähtökohdat integraatiolle odotettua heikommat?

(*Ruotsin SME puolella paljon töitä Ollin mukaan aiemmin haastiksessa)

-Yrityskaupoilla tullut vähän kaikenlaista teknologiaa sisään ja myös päällekkäistä toiminnallisuutta, erityisesti Loxysoft -kaupassa. Onko arkkitehtuuri sillisalaatti, kun asiakkailla on ties mitä versioita softasta? Vai kertyykö tästä teknistä velkaa ja tuleeko tuotekehitykseen kankeutta, kun ylläpidetään samoista komponenteista useita versioita?

-Syntyykö teille helposti eri “leirejä” talon sisälle, jos on päällekkäisyyksiä teknologiassa, tai eikö koodarit tappele oman koodinsa "ylivertaisuudesta”? Miten varmistetaan että tuotekehitys on näiden useiden yrityskauppojen jälkeen johdettu järkevästi?

-Mikä on Loxysoftin ohjelmistoille lopullinen kohtalo LeadDeskin alla?

-Onko Loxy-oston jälkeen LeadDesk pystynyt saamaan uusia aiempaa isomman kokoluokan asiakkaita, Loxysoftilta perittyjen lisäksi?

-Mikä rooli teidän LeadApps -kaupalla on? Pääosin itse kyhätttyjä lisäominaisuuksia näyttäisi olevan, onko tässä kyseessä maailmanluokan ekosysteemi vai joku purkkaratkaisukauppa?

-Yritysostot on tehty suhteellisen halvoilla arvostuskertoimilla ja tällä on tehty multippeliarbitraasia. Huokean hinnan taustalla on kuitenkin ollut mm. se, ettei kohteet ole onnistuneet juuri kasvamaan. Eikö tämä syö LeadDeskin orgaanista kasvua? Vai onko teillä myyntiputkessa niin jäätävä määrä asiakkaita odottamassa, että ostokohteiden myyjät suorastaan revitään asiakasrajapintaan myymään lisää?

Organisaatio

-Rekrytoitte aina Q1 ja Q4, tai alkuvuoden aikana eniten väkeä jotta kalenterivuoden aikana perehdyttäminen ehditään tehdä – Eikö tämä ole aika kankea tapa ajatella resursointia ja budjetteja, kun firma kuitenkin kasvaa läpi vuoden?

-LeadDesk on viimeisen vuoden aikana avannut uuden maan eli Espanjan, lähtenyt avaamaan/kartoittamaan uusia maita, tehnyt useita yritysostoja, kasvanut useilla kymmenillä työntekijöillä ja kasvanut orgaanisestikin voimakkaasti.

Mihin toimitusjohtaja pistää tässä paletissa aikansa ja miten kaikille tärkeille asioille riittää aikaa?

-Miten LeadDeskissä on vahvistettu organisaatiota niin kasvumyllerryksen keskellä, että se pystyy kasvamaan myös jatkossa ja houkuttelemaan osaajia taloon sekä pitämään vanhat osaajat mukana?

Raportointi

-Miksi raportoitte niin huonosti Saas-metriikoita? Kuinka hyvin teillä on liiketoiminnan kehitys omissa näpeissä, kun ette raportoi kuin paria mittaria ja teillä kestää raportikin saanti ulos aina niin pitkään? (ARR vain osa liikevaihdosta, Asiakaspoistuma (Churn, Asiakkaiden nettopysyvyys (Net retention rate, Asiakashankinnan kustannus (CAC), Asiakkaan arvo elinkaaren aikana (LTV), Cloud gross margin, ARR kasvun jakauma: uusasiakasmyynti vs. laajennukset?)

-Miksi ette raportoi kvartaaleittain?

-Miksi ohjeistatte niin laveasti? (“Yhtiö tulee ylläpitämään vahvaa liikevaihdon kasvua ja jatkamaan kannattavaa liiketoimintaa.”)

-Mistä 100 miljoonan euron liikevaihtovisio, jollain aikavälillä, oikein tulee? Lipsautit viime haastiksessa, että asetitte sisäisesti tuon tavoitteen jo 12 kuukautta sitten. Miksi julkistitte sen vasta nyt?

Sääntely

-Miten näet sääntelyriskin tulevaisuudessa?

*** Lopetus

-Miksi LeadDesk olisi hyvä sijoituskohde?

Kiitos suuresti @Verneri_Pulkkinen pitkästä Roastista, paljon oli hyviä kysymyksiä ja vieläpä hyvin muotoiltuina - hyvin olit valmistautunut. ![]() Toinen kiitos menee kanssaketjulaisille myös hyvistä kysymyksistä!

Toinen kiitos menee kanssaketjulaisille myös hyvistä kysymyksistä! ![]()

Hyvää haastamista oli Ollin suuntaan - pysyn edelleen mielelläni LeadDeskin matkassa, jossa määränpäänä on tulla Euroopan suurimmaksi toimijaksi tällä kentällä. ![]()

Piti vielä lisätä, että @Antti_Luiro on käynyt hyvin läpi LeadDeskiä läpi monella eri tavalla ja haastatellut hyvin Ollia. Ala on useammille vieras ja LeadDesk on omien havaintojeni siihenkin nähden jäänyt yllättävän monelle vieraaksi.

Olen suoraan ja epäsuoraan käyttänyt kilpailijoiden tuotteita sekä yrittänyt omien heikkojen lahjojeni avulla tutustua tähän yhtiöön. Joka tapauksessa tämä ala ja kun puhutaan siihen liittyen vielä sijoittamisesta - ei ole ainakaan mulle helppo kombo. Tiedän, että Vernerillä on Roastiin valmistautuessa ollut varmaan Antti tukena sekä foorumin kysymykset, niin silti joka tapauksessa ihmettelen kovasti, miten Vernerillä oli aidosti hyvä taustatietämys sekä -ymmärrys yhtiöstä. Aina voi heitellä kysymyksiä suoraan paperilta, mutta kyllä usein sen huomaa, jos haastattelija aidosti näkee+ymmärtää firmaa pintaa syvemmälle. ![]()

Varsinkin tällaisten firmojen osalta analyytikon eli tässä tapauksessa Antin työ on äärettömän tärkeää, ei minulla olisi mitään järkeä sijoittaa tällaisiin “erilaisempiin” firmoihin (tai miettiä sijoitusvaihtoehtoina), jos joku ei olisi valmiiksi analysoinut firmaa. Antin tekemän työn jälkeen, itse sitten mielelläni tutkin firman läpi, enkä juurikaan sitten ole välittänyt tavoitehinnasta tai siihen liittyvistä kommenteista (lisää, osta, vähennä, myy), vaan olen itsenäisesti tietysti miettinyt sopiiko yhtiö mun strategiaan ja tavoitteisiin + onko se Minusta hyvä firma… Vernerin Roastit ovat sitten sellainen piste ii:n päälle, eli sen perusteella voi Itse päätellen saada lisää osavahvistusta ostamatta jättämiselle tai ostamiselle.

Olisin tähän voinut vain kirjoittaa, kiitos analyytikot ja kiitos Roasteista Verneri. Vahva suositus muillekin sijoittajille; katsokaa ehdottomasti Roastit! ![]()

Kiitos Verneri ja Olli! Yksi asia, mikä Roastissa toistui oli, etttä ydinliiketoimintaan keskittymiseen vedoten Olli kierteli vastauksia. Tiukoille Verneri laittoi Ollin ja hienoa tässä formaatissa on se, ettei haastateltavaa päästetä heti irti koukusta jos alkaa vastaamaan asian vierestä. Rekrytointikysymyksessä olen pohtinut ihan samaa, eikä ole auennut mikä hienous siinä on, että rekrytointi myynnin suhteen keskittyy Q4 ja Q1 jos kuitenkin katse on kasvussa ja pitkässä pelissä, eikä yhden vuoden luvuissa. Ymmärränkö nyt oikein, että tällä tapaa voidaan panostukset myyntiin allokoida mahdollisimman hyvin, että ei tehtäisi “liikaa” voittoa? Tämä ainoa järkisyy, mitä tajuan.

Mukavaa kuulla konkreettista pohdintaa yritysostojen vaikeammasta osasta, kun organisaatioita integroidaan, eikä kaikki mene aina niinkuin Excelissä. Luottavaiselta Olli kuitenkin näidenkin suhteen vaikutta, ja yleensä myös niitä vaikeita asioita on helpompi kertoa sitten, kun vaikeat ajat rauhoittuneet, eikä kesken hässäkän.

Tuntui siltä, että Olli joutui aika paljon suodattamaan vastauksiaan ja samaa aikaa kommentit hyvin luottavaisia. Tilanne edelleen on se, että peruutuspeili näyttää hyvältä, joten Ollin puheisiin riittää uskoa, vaikka tulevaisuuden konkreettisen stepit kuvautuvat hieman epäselvinä. Tätähän Olli perusteli, juuri ydinliiketoimintoihin keskittymisellä esim tiheämmän ja tarkemman raportoinnin- ja ulospäin kommunikoimisen sijaan. Ja tämähän on oikeasti tosi hyvä perustelu jos vain uskoo tarinaan. Jos taas osoittautuu, että on keskitytty tarinaan, koska raporointiluvut näyttäisivät huonolta (pitkällä välillä) niin se olisi paha paha paha.

Kiitos @Verneri_Pulkkinen hyvästä ROASTista.

Vähän kaksijakoiset tunnelmat jäi Ollin puheista. Toisaalta tuntui olevan hyvin vahva käsitys markkinasta, omista vahvuuksista ja LeadDeskin mahdollisuuksista. Toisaalta taas vastaukset oli aika ympäripyöreitä ja konkretiaa oli aika vaikeaa saada ainakin tietyistä teemoista.

Muutama nosto:

Lähtökohtaisesti LeadDeskissä tuntuu olevan hyvä tunnelma, positiivinen kulttuuri ja sitä myös kohtalaisen pieni vaihtuvuus. Rekrytiimikin kuulemma täystyöllistetty, joten uusien osaajien saaminen ei liene ainakaan iso ongelma

Yritysostoista Capricode ja Nordcom vaikuttaa etenevän hyvin, kun taas Loxysoftin osalta eteneminen näyttää olevan hitaampaa. Hieman näissä yritysostoissa huolettaa se, että kuinka paljon vanhoja toiminnallisuuksia ja ratkaisuja joudutaan tekohengittämään rinnalla ilman jatkokehitystä ja kuinka paljon saadaan näiden ostettujen teknologioiden parhaita puolia integroitua LeadDeskin omaan ratkaisuun. Ja toki myös se, että miten saadaan mahdollisten päällekkäisten tehtävien osalta löydettyä eri asiantuntijoille uutta tuottavaa työtä. Ei ihan helppo yhtälö, etenkin kun näköpiirissä on, että yritysostoja tehdään lisää tulevaisuudessa ja todennäköisesti vielä eri maista ja kulttuureista. Jotenkin se orgaaninen kasvu on sijoittajalle aina turvallisemman oloista.

Olisi ollut myös todella mielenkiintoista kuulla, että minkälaista liikevoittoprosenttia LeadDesk voisi saada painettua jos kannattavuutta haluttaisiin optimoida, tai kun aikanaan saavutetaan kypsempi vaihe. @Antti_Luiro, osaatko yhtään arvioida, että missää luvuissa liikevoittoprosentti voisi tällaisen LeadDeskin kaltaisen firman osalta pyöriä? Onko mitään mahdollisuutta kaivaa tai päätellä jostakin vastaavanlaisten yritysten kannattavuuslukuja tai esim. LeadDeskin Suomen (jossa oletettavasti paras kannattavuus) lukuja nyt tai aiempina vuosina? Nopealla vilkaisulla Antti on piirrellyt vuoteen 2024 vajaan 20 prosentin käyttökatetta ja reilun kymmenen prosentin nettotulosta liikevaihdon ollessa 46,2 M€.

Tuo löysä ohjeistus ja harva raportointi ei sinällään ole mulle ongelma. Ymmärrän hyvin, että rajallisia paukkuja ei haluta laittaa “ekstraraportointiin”. Ei ole varmaan ihan helpoin tilannekaan alkaa raportoida useammin ja tarkemmin, juuri kun on tehty paljon yritysostoja ja organisaatio muuttunut muutoinkin todella paljon. Kyllähän tällaisesta tietysti tietynlainen nakkikioski-tunnelma tulee, mutta ehkä näiden muodollisempien raportointikäytäntöjen aika on sitten myöhemmin.

Jotkin vastaukset herättivät hieman ihmetystä, mutta toisaalta on ymmärrettävää, että tuollainen tilanne ei ole ehkä ihan kaikkein mukavin vastailla kysymyksiin ja siksi suusta voi päästä pieniä sammakoitakin hyvien asioiden sekaan:

Noh, mielenkiinnolla seurataan tarinan etenemistä. Edellinen haastattelu CMD:n jälkeen oli erittäin luottamusta herättävä. Nyt ROAST kuitenkin herätti muutamia pieniä kysymysmerkkejä. Salkusta noin 5 % tässä ja olen kyllä valmis ostamaan lisää, mikäli erityisesti orgaaninen kasvu on vahvaa.

Hyvä kysymys! Menikin hetki vastata, tämä ei ole mitenkään aukoton asia arvioida ja ansaitsisi vähän pidemmän vastauksen ![]() tämä on muuten myös yksi keskeinen syy miksi kasvuyhtiöiden arvostuksessa olisi vaarallista nojata pelkkään kassavirtamalliin, joka on hyvin herkkä terminaalin (vuosi 2030->) kannattavuusoletuksille jotka syövät sisäänsä merkittäviä oletuksia ja arvioita…

tämä on muuten myös yksi keskeinen syy miksi kasvuyhtiöiden arvostuksessa olisi vaarallista nojata pelkkään kassavirtamalliin, joka on hyvin herkkä terminaalin (vuosi 2030->) kannattavuusoletuksille jotka syövät sisäänsä merkittäviä oletuksia ja arvioita…

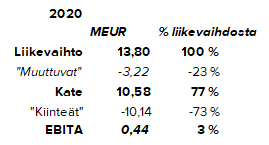

LeadDeskin (ja oikeastaan kaikkien muidenkin yhtiöiden) kannattavuus muodostuu yksinkertaistetusti vähentämällä

liikevaihdosta (1) - muuttuvat kustannukset (2) - ja kiinteät kustannukset (3),

eli näitä komponentteja arvioimalla pystyy tuota hahmottelemaan.

Liikevaihto kärsii pitkällä aikavälillä markkinan kypsyessä hintakilpailusta ja sitä kautta muuttuvien kustannusten (=myydyn tuotteen/palvelun tuottamisesta aiheutuneet kustannukset) osuus voi kasvaa. Kohtien 1-2 jälkeen ollaan LeadDeskin kohdalla myyntikate-tasolla n. 75-80 prosentissa (esim. telepalvelut syö kannattavuutta, vaikka SaaS-liikevaihto on korkeakatteista), mikä luo kannattavuudelle pohjan. Koska liiketoiminta on korkeakatteista niin muuttuvien kustannusten vaihtelu ei ole kovin merkittävä kannattavuusajuri.

Kiinteät kustannukset sen sijaan skaalautuvat kokoluokan kautta vahvasti, etenkin LeadDeskin kaltaisissa SaaS-yhtiöissä. Jos tätä kautta miettii mikä on LeadDeskin kannattavuuden kannalta kriittisin tekijä, niin se on mielestäni ehdottomasti kokoluokka, johon yhtiö onnistuu kasvamaan - eli kuinka ison liikevaihdon kesken kiinteitä kustannuksia päästään jakamaan?

LeadDeskin tuloslaskelmassa myyntikatteen jälkeen tulee vielä asiantuntijapalveluiden henkilöstökulut, jotka ovat siis oikeastaan muuttuvia kustannuksia. Toisin sanoen tätä “muuttuvat vs kiinteät” jakoa ei pysty ihan puhtaasti tekemään yhtiön tuloslaskelmasta. Oikaistaan hieman ja oletetaan kaiken materiaali&palvelukulujen jälkeen olevan kiinteää. Sisällytetään myös tuotekehityksen aktivointien poistot ja pienet liiketoiminnan muut tuotot kiinteisiin kuluihin, ja saadaan seuraava jakauma vuodelle 2020:

Tällä mallilla vuoden 2020 tulosta rasitti kiinteät kulut n. 73 %:in edestä ja muuttuvat kulut n. 23 % edestä. Pyöristyksien jälkeen operatiivinen tulos (liikearvon poistoista putsattu) oli vuonna 2020 3 % (prosentit pyöristyy eivätkä summaudu ihan tasan 100 %:iin.)

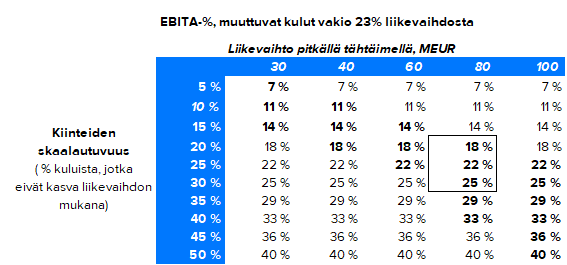

Entäs sitten se pitkän aikavälin kannattavuus? Jos muuttuvat kustannukset pysyvät suhteellisen vakaana, kannattavuus riippuu puhtaasti siitä miten hyvin kiinteät kulut skaalautuvat suhteessa liikevaihtoon. Mitä suurempi kasvu, sitä vahvempi skaalautuminen, kun esim. tuotekehitys pystyy pitämään tuotteen kilpailukyvyn kunnossa ja lisäpanostukset hidastuu, sekä hallintoon on saatu riittävä kapasiteetti. Tässä laskelma mistä tuota voi hahmotella, pystyakselilla on skaalautuvuuden voimakkuus ja vaaka-akselilla kokoluokka:

Kuvassa on boldattu oma karkea tuntuma missä kannattavuus voisi olla pitkällä tähtäimellä n. 10 vuoden päästä eri kokoluokissa. Huomautan, että tämä on vain karkea havainnollistus ja analyysiin tehtävässä mallinnuksessa pyörittelen erilaisia henkilöstön tehokkuuslukuja ennusteita tehdessä. Nyt meidän ennusteissa (ympyröity kohta karkea alue) on 23 %:in liikevoitto-% ja n. 80 MEUR liikevaihto vuonna 2030.

Kovin tarkkaa tiedettä tämä ei tosiaankaan ole kun esim. tulevaisuuden kilpailutilanne, tarvittavat tuotekehityspanostukset kilpailukyvyn ylläpitämiseksi, kasvun suuruus jne. ovat vain arvioita.

Toivottavasti vastasin kysymykseen!

” Suomen Teollisuussijoitus selvittää reilun kymmenen prosentin omistuksensa myyntiä ohjelmistoyhtiö LeadDeskissä .

Tesi on pestannut SEBin selvittävän osakkeiden myyntiä nopeutetussa tarjousmenettelyssä. Tarjousmenettely alkoi tänään pörssin sulkeutuessa ja se voidaan päättää koska tahansa.

Tesi saattaa myydä kaikki omistamansa LeadDeskin osakkeet, joita on 527 735 kappaletta, tai myydä vain osan omistuksestaan. Mikäli osa osakkeista jää myymättä, sitoutuu Tesi 90 päivän myyntirajoitukseen koskien loppuomistustaan.”