Lehto - kuinka polttaa rahaa rakennusalalla. Ehkä pitäis Exceleitä päivittää jos tämmöiseen tahtiin valmistuu projekteja tappiolla. Tai sitten on jotain pahasti vialla kulupuolella.

2 tykkäystä

Pakko vielä ihmetellä tätä talousjohdettua rakentamista. Koko syksyn on selvästi tutkittu tilannetta ja tiedotettu asioista. Silti tammikuussa 2022 tulee vielä yllätyksenä 24 miljoonan euron tappio. Onkohan tilintarkastaja puuttunut asioihin ja vaatinut alaskirjauksia tilinpäätökseen? Se kertoisi karua kieltä yhtiön omasta osaamisesta arvioida liiketoimintaa ja sen riskejä. Toisaalta selittäisi miksi yhtiö on ollut niin pihalla omasta tuloksestaan.

12.8.2021

- Lehto arvioi, että vuoden 2021 liikevaihto laskee vuodesta 2020 noin 15-20 % (544,7 miljoonaa euroa vuonna 2020), ja että liiketulos on positiivinen. Sekä liikevaihdon että liiketuloksen odotetaan painottuvan vuoden viimeiselle neljännekselle.

18.10.2021

- Lehto arvioi, että vuoden 2021 liikevaihto laskee vuodesta 2020 noin 20 % (vuoden 2020 liikevaihto 544,7 miljoonaa euroa), ja että liiketulos on negatiivinen.

31.12.2021

- Lehto lopettaa Ruotsin liiketoimintansa. Lakkauttamisella ei ole merkittävää vaikutusta Lehdon vuosien 2021-2022 tulokseen tai taloudelliseen asemaan.

28.1.2022

- Lehto kirjaa tappioita projekteista vuoden 2021 tilinpäätökseen, liiketappio noin -24 miljoonaa euroa

14 tykkäystä

Aina odotetaan loppuvuonna parannusta, koskahan se loppuvuosi tulee, taitaa konkka tulla ennen sitä.

Kaukana on nämä ajat.

Jo elokuussa alennettiin ohjeistusta ja kerrottiin vuoden 2021 olevan tappiollinen. Nyt tappion suuruus täsmentyi (-24 M jatkuvat toiminnot ja -7M alasajetut Ruotsin toiminnot). Eli eihän tuo nyt kokonaan yllätyksenä tullut, suuruusluokka kylläkin täsmentyi totuttuun suuntaan eli alaspäin. Ja toki Inden ennusteeseen kun vertaa niin onhan tappio ihan rökäletasoa.

Eikö tämänpäiväinen ollut periaatteessa negatiivinen ennakkotieto tuloksesta, koska liikevoitto-ohjeistus on niin väljä (tulos negatiivinen) että varsinaista negaria ei tässä kohtaa edes pysty antamaan ja ei olisi ollut edes pakko antaa tätä ennakkotietoa?

Surullinen keissi kyllä.

1 tykkäys

Ehkä teknisesti näin.

Sijoittaja tuskin odottaa 24 miljoonan tappiota kun ohjeistus on muuttunut positiivisesta liikevoitosta negatiiviseksi. Mielestäni tällöin sijoittajan on perusteltua odottaa esim. 1-5 miljoonan tappiota. 24 miljoonaa on juuri kuten sanoit: rökäletappio. Todella ruma suoritus jopa Lehdon surullinen rekordi huomioiden.

4 tykkäystä

Olen täysin samaa mieltä. Kohtuullinen odotus ei varmasti ole tuota luokkaa, itse ehkä heittäisin -5-10 miljoonaa niin että huonossa skenaariossa vielä vähän Inderesin ennustetta huonommin. Tai konsensusta jos Lehtoa seuraa joku muu kuin Inderes.

Ei liity enää pelkästään Lehtoon, mutta sanalliset ohjeistukset ovat tässä hankalia. Esim. Uponorin q2 2020 osari löi koko markkinan positiivisesti ihan ällikällä ja siinä olisi ollut vastaavasti syytä antaa ennakkotietoa kun ohjeistustakaan ei ollut koronan takia. Harviahan näitä on hoidellut ihan tyylikkäästi.

2 tykkäystä

Jep. Pörssiyhtiöllä pitäisi olla osaamista ja resursseja antaa joku numeerinen ohjaus tulevasta. Mielestäni jo ihan yhtiön uskottavuudenkin näkökulmasta.

2 tykkäystä

Lehdon 63 m€ mCapiin nähden tuo 24 miljoonan tappio on valtava ja olisi pitänyt olla johdon tiedossa ja tiedottamana jos yrityksellä on yhtään prosessit kunnossa.

Onko Lehdolla jotain sellaista erikoisosaamista, jota markkinassa ei muilla ole? Mikä olisi Lehdon olemassaolon ”oikeutus” tulevaisuudessa? Historia ei puolla itsenäistä paikkaa markkinassa.

6 tykkäystä

Joskus vuosi sitten käytiin tästä keskustelua @jasu

https://www.rakennuslehti.fi/2021/12/jyvaskyla-suurhankeen-budjetiksi-vahvistui-noin-170-miljoonaa-euroa-veronmaksajien-osuus-pysyy-ennallaan/

2 tykkäystä

Lehdolla on kyllä oletettavasti uskottavuus ongelmia jos pitäisi lähteä isompia projekteja nyt voittamaan, jos tuo tappiollisuus on ollut pitkään tiedossa ja jatkunut, niin pitkässä isossa projektissa kyllä saattasi tulla mieleen, että saako Lehto maaliin sellaisen ilman konkurssinriskiä.

Joskus kun ongelmat alkoi uskalsi ottaa ennen q4 position ja myydä pomppuun, kun uskoi, että asuntotuotanto (valmistuvia asuntoja oli paljon) pumppaa tuloksen plussalle. Nythän sekin puoli on vain vähän voitollinen Inden raportin mukaan…

Mistä toimitila tappiot tulevat? En osaa sanoa, mutta eikö Lehto ostanut jotain kattoelementtifirmoja jne. eli heillä ehkä pitäisi olla kokoajan isoa markettia/Ikeaa, Hippsota jne. meneillää, että kapasiteetti ei olisi tyhjän panttina. Mielestäni Lehto koitti markkinoida näitä muille rakennusyhtiöille, mutta enpä osaa sanoa onko onnistunut, ainakin tappiot ovat kasvaneet.

Mielestäni Lehto lopetti parilta paikkakunnalta myös yksikötkin, niin eipä siellä sitten kerrostaloja rakenneta… Ruotsikin suljettiin.

Aika moninaisen tuntuiset ongelmat Lehdolla ja uskon toimintatavoissakin olevan poikkeamia moneen muuhun rakennusyhtiöön verrattuna.

Jos volyymi taas laskee, niin onko omat moduulitehtaat sitten kovin suuri etu?

Oletin joskus, että Lehdon vahvuus olisi kerrostaloissa ja halleissa. Sitten on rönsyilty putkiremontteihin, hotelleihin (saneeraus jne.). Joitain kohteita on tunnuttu ottavan melko mutulla ja hoidettu huonosti kun on saatu. Joissain ehkä luotettu, että saadaan vaihdettua kohteita “talousohjatuksi”, mutta ei olekaan saanut.

Oliko tässä vielä reippaasti johtoa ja työnjohtoa vaihtunut matkalla?

Se mitä olen aikasemmin sanonut on mielestäni myös mielenkiintoinen asia jos sitä pohtii, eli kun Lehdon rakentamisen kasvuvauhti oli räjähdysmäistä pitkään oli Lehdon rakentaman rakennuskannan ikä nuorta, näistä tulee takuukorjaukset päälle n. 2 vuoden päästä rakentamisesta käsittääkseni, jolloin myös sinne tarvitaan resursseja ja rahaa ( Liikevaihtotasonsa vakiinnuttaneillä rakennusliikkeillä varmaan se korjaus massa ei ole niin nopeasti kasvavaa ja sinne on resurssit olemassa ((varmaan Lehdollakin voi olla, en tiedä)).

Lehto kuitenkin pystyi voiittamaan paljon kohteita lyhyessä ajassa ja kasvamaan todella kovaa, mikä teki Lehdosta niin kilpailukykyisen, että se sai kohteet hinnalla otettua? Ilmeisesti ei mikään osassa kohteissa, jos niistä on kumuloitunut pitkään tappiota… Huolestuttavinta on että jos Kerrostalojen rakentelukaan ei meinaa tuottaa kunnolla tulosta.

Se on kuitenkin rakennusyhtiöille usein sitä kannattavinta toimintaa.

Miten Lehto saisi tappiot kääntymään jatkossa positiiviseksi tulokseksi?

8 tykkäystä

Lehdon toiminnan piti perustua tähän moduli/elementtirakentamiseen, jossa ne tehdään tehtaan sisätiloissa, vakiokaavalla. Siihen paluu ei tunnu onnistuvan kannattavasti. Hippos? Osuus ja koko pieneni ja sitä ei edes vielä ole aloitettu (en tosin asu Jyväskylässä, joku muu voi autenttisesti kommentoida).

Takuukorjaukset - itsellä kokemus omasta taloyhtiöstä, jossa viimeinen vakuussumma oli kanissa kahdeksan vuotta, kunnes kaikki korjaukset oli tehty. Nämä on isoja rasitteita, jos ne toistuu joka paikassa.

Nämä on yhtiöitä, joihin ei vaan kannata sijoittaa ennenkuin käänteestä on todisteet. Jätetään nyt jopa chartit pois.

10 tykkäystä

Lehdon moduliratkaisut oli suunnattu asuntorakentamiseen ja kun tuli nälkä syödessä, niin ahmittiin kaikkea muutakin ja päätettiin vielä kaiken lisäksi laajentaa toimintamalleja Ruotsiin. Kaikki meni täydellisesti pieleen ja kaikki kiinni huonosta johtamisesta. Onneksi Hannu Lehto saatiin sysättyä ns. taustalle, mutta siinä suurin syyllinen koko sotkuun vaikkakin vielä vetelee naruja taustalla.

Oletan, että uusi TJ pyrkii karsimaan rönsyt, ajaa kannattamattomat liiketoiminnat alas ja sen jälkeen keskitytään oikeasti oleelliseen ja pyritään tekemään talousohjattua rakentamista. Kaapissa on kuitenkin vielä runsaasti luurankoja, jotka näyttäytyvät halloweenin lisäksi vielä usean vuoden ajan, kun vastuut eivät katoa minnekään. Loppuvuodesta nähdään onko yhtiön kurssi oikeasti saatu käännettyä, toistaiseksi vain tunnistettu epäonnistumiset , todettu virheet ja suunnitellaan uutta suuntaa.

Hannulla on vielä rahaa, sekä sidosryhmät ja uskonnolliset yhteisöt maksavat mielellään tästä puuhastelusta, joten tulevat annit saadaan vietyä läpi.

Sijoituskohteena tämä tasapainoilee jossain hulluuden ja idiotismin välimaastossa, mutta jos olisi riittävän rohkea ja uskoisin oikeaan käänteeseen, niin tähän voisi melkein sijoittaa kunhan nähdään että tappiot saadaan kuriin.

9 tykkäystä

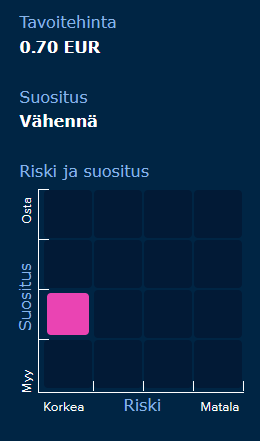

Inderesin targaria tiputettiin 1€ → 0,7€

13 tykkäystä

https://www.inderes.fi/fi/kuin-suossa-kavelisi

“Vuoden 2021 ennakkotiedot kertovat tuloksen jäävän merkittävästi tappiolle ja selvästi alle aikaisempien odotuksiemme. Osa tappioista selittynee markkinakehityksellä (kustannuspaineet, materiaalien saatavuus), mutta selvästi yhtiön projektinhallinnassakin on rakenteellisia ongelmia. Ongelmat eivät näytä korjaantuvan nopeasti, minkä vuoksi laskimme myös lähivuosien ennusteitamme. Matalalla tasolla oleva tilauskanta, projektiongelmat, kustannuspaineet ja tappioiden myötä kiristyvä taloudellinen tilanne pitävät riskitason erittäin korkeana eikä arvostus juuri tarjoa tukea lähivuosille.”

5 tykkäystä

Ironistahan tässä on juuri se, että Lehtohan teki vuosiin 16-17 asti kun tekivät vain omaperusteisia asuntoja sekä valikoituja hallityyppisiä toimitilakohteita, viime vuoden tasoisella volyymillä (ellei jopa suuremmalla) 10 % EBIT:iä. Eli tämä toimii raadollisena esimerkkinä mitä huonolaatuisesta kasvusta voi seurata. Tuohon peilaamalla näkee myös osakkeen potentiaalin jos käänne onnistuisi.

Trivialin nosto takuu-ja vastuuasioista on mielenkiintoinen. Jos työmaita on järjestelmällisesti johdettu kovina kasvun vuosina aliresursseilla ja puutteellisella laadunvalvonnalla, tuolta voi löytyä miinoja vielä pitkäksi aikaa. Näitä kuluja tuskin on avattu tuloslaskelmassa.

11 tykkäystä

Op:lla tavoitehinta laskee 0.55€ ja suositus laskee myy tasolle. Tavoitehinta perustuu kolmen eri skenaarion pohjalta laskettuun painotettuun keskiarvoon.

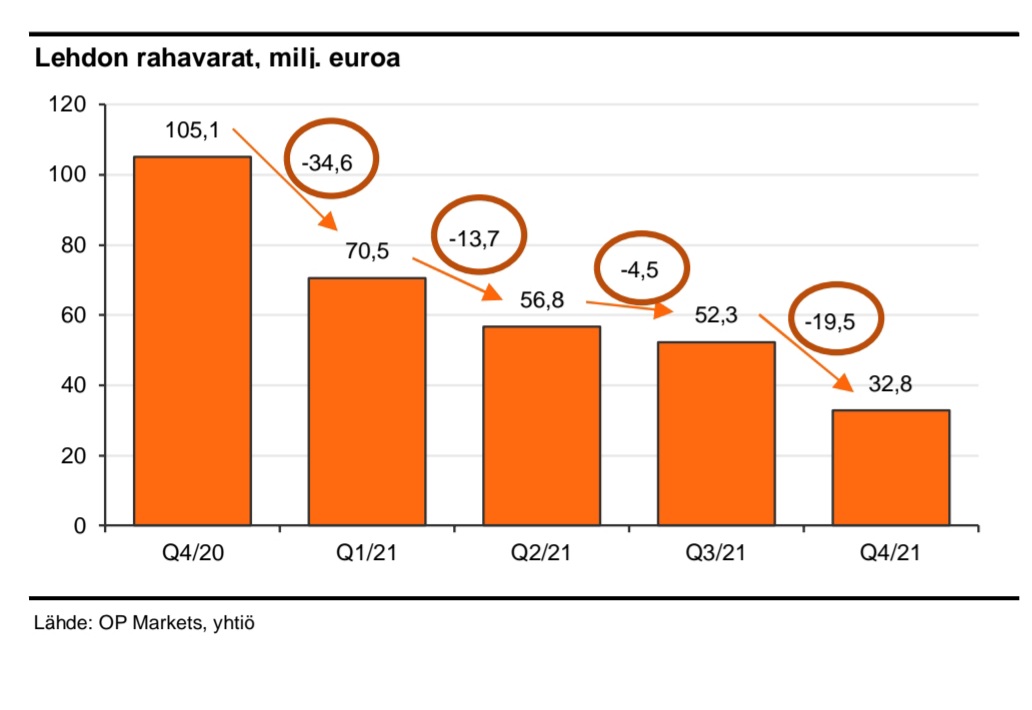

Kassa palaa lehdolla kyllä melkoista tahtia. ![]() Kuva op:n raportista.

Kuva op:n raportista.

15 tykkäystä

Viime vuosi oli rakennuspuolen firmojen kannalta hyvin mielenkiintoinen, Lehto sai jopa jonkinlaista hypeä taakseen analyytikoiden ja näkyvien sijoittajien nostaessa firmaa esille.

Itsekin etsin ostettavaa rakennusyhtiöistä ja päädyin SRV:hen. Tuskin sekään mikään hitti tulee olemaan, mutta jollain tavalla kuitenkin luotettavampi kuin Lehto.

Pari huomiota viimeisten vuosien ajalta:

-

Talousohjattu rakentaminen oli kaikkea muuta kuin sitä. Kaksi perusparannushanketta pääsin seuraamaan pykälän lähempää ja molemmissa diilit olivat kehnot Lehdon kannalta. Molemmissa yllätyksiä (= lisää kuluja) tuli jatkuvalla syötöllä ja toisen myyntiäkin olen vielä seuraillut. Jo viime vuosikymmenen puolella valmistuneessa toisessa talossa on edelleen myymättä asuntoja.

-

Myllymäkien myynnit ja pikainen lähtö. Kulissien takana tapahtuvaa sekoilua. Todella rajusti veti mattoa alta koko firmalta ja firmaan jääneiltä toimijoilta. Toisaalta samalla luo pohjaa myös pysyä erossa Toivosta.

-

Asiakkaana pyysimme Lehdolta tarjousta reilun miljoonan euron hankkeeseen. Asiakaskokemus oli meleko kehno. Hinta oli kilpailijaa 25-30% kalliimpi, joustavuus nollassa ja mitään suunnitelmiakaan ei saanut irti, jos ei ollut valmis maksamaan rahaa sisään jo etukäteen. Lisäksi myyntimiehet suolasivat kilpailijaa, joka oli tarjonnut hanketta edullisemmin. Otettiin kilpailija, vietettiin mukavat avajaiset ja molemmat oltiin tyytyväisiä.

Saapa nähdä kääntyykö tuo Lehdon laiva laisinkaan. Hienoja puukerrostaloja osaisivat tehdä ja idea niihin lähtemisestä on hyvä, mutta valitettavasti elementtitehtailu jättää arkkitehtien onnistumiset sivuun ja tilalle tulee pimeähköä laatikkoa laatikon perään.

3 tykkäystä

Synkeät ovat tunnelmat. Lähitulevaisuus lienee rämpimistä selviytymisen rajoilla. Millainenhan se skenaario olisi jolla Lehto joskus vielä tekisi tulosta?

Rahoitusta tarvitaan joten anti lienee väistämätön mutta onnistuuko se enää kuten viimeksi? Voisiko Hannu Lehto kaivaa kuvetta vielä vähän enemmän jotta anti onnistuisi. Jos näin kävisi niin sillä saisi vielä hieman lisää aikaa viedä yritys tekemään niitä asioita jotka kannattavat.

Mielenkiintoista olisi kuulla että paljonkohan näitä 24M€ luurankoja on vielä kaapissa. Täytyy kyllä sanoa että aika pettymys oli tuo viimeisin tappiokirjaus, miten huonosti voikaan yritys ennustaa omaa tekemistään?

Tähän emme saa koskaan vastausta, mutta pidän edelleen mahdollisena, että tilintarkastaja on puuttunut Lehdon lukuihin. “Pakottanut” tekemään alaskirjaukset, jotta tilinpäätös voidaan tilintarkastajan osalta hyväksyä.

Tätä mahdollisuutta puoltaa näin jäätävän kirjauksen tapahtuminen vasta tässä vaiheessa.

Lehdon kannattaisi viestiä sijoittajille miten se aikoo parantaa oman raportoinnin ja talouden prosessien läpinäkyvyyttä. Tällä hetkellä luottamus yhtiötä kohtaan on niin heikko, että sen ilmoittamaan ohjaukseen on todella vaikea luottaa.

6 tykkäystä

Omaperusteinen asuntogryndi sekä valikoituja toimitilakohteita (mallia Puuilot, Tokmannit, Pelican Self Storaget, Lidlit jne joita Lehto on tehnyt historiassaan paljon).

Täytyy sanoa että tämä on harvinaisen hankala arvioitava. Arvostus on vieläkin todella korkea ja odottaa positiivista tulosta kuluvalta vuodelta. Esim. Ollin ennusteella ja PE 10x niin osake on jo käytännössä täyteen hinnoiteltu. Eli jos noita tappioprojekteja löytyy vielä kaapista niin laskuvaraa osakkeessa on vielä kirkkaasti.

Vastaavasti jos tappioprojektit alkaisi olla tässä(tällä hetkellä ei uskalla vielä uskoa että näin olisi), ja EBIT-% alkaisi vihjailemaan edes puolta siitä mitä se aikanaan oli niin nousuvaraa riittäisi. Tämä ei ole mitenkään utopiaa, muttei siedä tuollaisten katstrofiprojektien sisäänottamista mitä viime vuosina on ollut. Osakkeen käännös voi olla siinä vaiheessa hyvinkin jyrkkä. 2020 loppuvuodesta ei tarvittu kuin Hannu Lehdon parin aukeaman haastattelu Talouselämässä suurinpiirtein sisällöllä ”kyllä tämä tästä” niin osake korjasi päivässä 30% ylös ![]()

6 tykkäystä