Kentältä olen kuullut kuinka juurikin Lehdolla tuontialihankinta on vetänyt keikkana 10-tuntista päivää sen 5-6 päivää viikossa ja kun väsyttää, läpsystä vaihto.

Sinällään karua, että jos tulos niinkin halvoilla (en siis todellakaan hyväksy toimintaa tarkennuksena) työntekijöillä on tämä. Kun puskee päälle materiaali-inflaation, palkkainflaation ja vielä karsitaan laiton halpatyö… millainen Lehdon tuloskunto on uusilla parametreilla.

Itsellä ei ole Lehtoa, mutta huumorimielessä: jos Hannu sopisi suoraan jonkun senttihinnan millä yhtiön lunastaisi, niin ei tarvitse hitaasti ensin sinne polkea. Saisi putkeen toisen pörssistä ulos ostettavan menestystarinan.

edit. Ehkä aiheellista täsmentää, että olen kuullut nimenomaan Lehdon tapauksesta. En siis tarkoita että vain Lehto tätä tekisi.

Kuulin rakennusalan ihmiseltä karua tekstiä rakennustavaran saatavuudesta esim. perustuksiin tarvittavaa vaneria ei tahdo saada mistään mutta filmivaneri kuulemma sais ja että Lehto olis ostanut kuulemma Uudenmaan Starkit tyhjäksi raudasta.

Ei ole helppo tilanne kyllä ollenkaan rakennusalan yhtiöillä rakennustavaran saatavuuden ja hinnan suhteen nyt jos koskaan pitää olla sitä “Talous ohjattua rakentamista”

Esim. Parketti tehtaita on Venäjällä (ei saa parkettia), tammea tulee ukrainassa (ei saa), valkoista savea Italian laatta teollisuudelle Ukrainasta (ei taida liikkua). Rautaa ukrainassa?? Ongelmia.

Kuljetuskustannukset, nousussa. Materiaali kustannukset nousussa, muovi alumiini jne isoja hinnan korotuksia jne… Työvoiman saatavuus ja palkat?? En osaa sanoa.

Enpä haluaisi olla rakennusliike joka on myynyt ennakkoon kiinteällä hinnalla urakan tai kerrostaloasuntoja…

Hallitus ehdottaa, että varsinainen yhtiökokous valtuuttaa hallituksen päättämään yhteensä enintään 40 000 000 osakkeen antamisesta osakeannilla tai antamalla optio-oikeuksia tai muita osakkeisiin oikeuttavia erityisiä oikeuksia yhdessä tai useammassa erässä, mikä vastaa noin 46 prosenttia Yhtiön kaikista osakkeista tämän kokouskutsun päivänä…

Valtuutusta voidaan käyttää muun muassa Yhtiön 11.4.2022 tiedottaman arviolta 15 miljoonan euron oman pääoman ehtoisen rahoituksen elementtejä sisältävän rahoitusjärjärjestelyn toteuttamiseksi…

Lehto arvioi, että vuoden 2022 liikevaihto jatkuvista liiketoiminnoista on hieman vuoden 2021 liikevaihtoa alhaisempi (404,1 miljoonaa euroa vuonna 2021) ja että liiketulos jatkuvista toiminnoista on noin 15-20 miljoonaa euroa tappiollinen.

Vanha ohjeistus (17.2.2022)

Lehto arvioi, että vuoden 2022 liikevaihto jatkuvista toiminnoista on vuoden 2021 tasolla (435,9 miljoonaa euroa vuonna 2021) ja että liiketulos jatkuvista liiketoiminnoista on 5–10 miljoonaa euroa tappiollinen (-24,0 miljoonaa euroa vuonna 2021).

Ketju vaikuttaa kovin hiljaiselta, mutta kysynpä silti kysymykseni. Luin Inderesin aamukatsausta (2.8.2022) Lehdosta. Toiseksi viimeinen lause kuuluu “Tämän pitäisi antaa työrauhaa ainakin vuoden loppuun asti, mutta liiketoiminnan jatkamista varten tulos ja kassavirta olisi saatava käännettyä jo kohta nousuun.” Kuitenkin vuodelle liikevoitoksi vuodelle 2023 meinoitellaan 8.1 miljoonaa ja P/E 8.7. Näihin on varmasti jotkut perusteet ja laskukaavat niin jos joku voisi niitä avata? Kirjoituksessa epävarmuus mainitaan, niin eikö lukuin esitettyihin ennusteisiin, tilanteen ollessa näin epävarman ja epäselvän, voisi laittaa jonkun ennustehaarukan tai vaikka ihan kysymysmerkin?

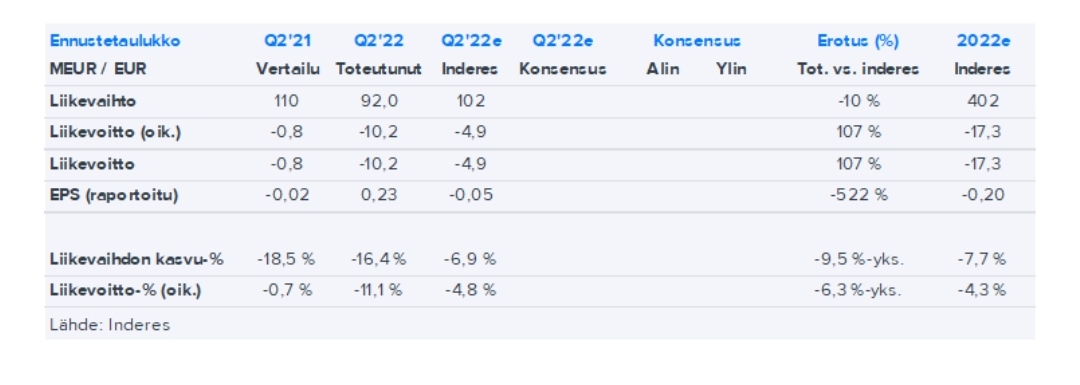

Lehto Groupin osari. “Rahoitusasema parani merkittävästi”- otsikko lupaa hyvää. Osari on pitkä ja kuiva ja näitä Q2-lukuja en äkikseltään edes löytänyt. Alla kuitenkin analyytikon kommentit ja taulukossa karu totuus kuinka parantunut rahoitus saatiin töihin.

Vähän ehkä anekdoottitason havainto, mutta postataan tänne kuitenkin kun ketju on melko hiljainen. Lehdolla on parhaillaan menossa kampanja, jossa ostajalle annetaan kahden vuoden vastikkeita (ja mahdollista tonttivuokraa) vastaava alennus. Ottaen huomioon, miten nihkeästi rakennusyhtiöt uudiskohteista antavat alennuksia nomaalisti, voinee tätä pitää karhumaisena merkkinä Lehdon asuntojen myynnin edistymisestä.

Lehto groupin johtolla voisi olla aihetta tarkastella omaa liiketoimintamalliaan. Kehottaisin istumaan ja alas ja tarkastelemaan yhtiön tilinpäätöstä. Yhtiöstä pitäisi karsia kaikki tappiota tuottavat toiminnot, ja jättää jäljelle vain terveet toiminnot, mikäli niitä on enää jäljellä. Lisäksi voisi tarkastella näitä rakennuskohteita. Kannattaako lähteä rakantamaan kohdetta, jos rakennuskohteen kustannukset nousevat korkeammiksi kuin saatava kate myynnistä. Ymmärrän, että rakennussektori on haastava sektori kuin materiaalien ja kustannusten hinnat nousevat jatkuvasti, mutta kyllä tässä on menty perse edellä päin puuta, jos ei osata tehdä kustannuslaskentaa huomioiden nousevat hinnat. Lehto Group on pörssin häpeäpilkku, joka ei ole tuonut kuin huonoja uutisia huonojen uutisten perään. Olisiko itsetutkiselun paikka Lehdon johdolla?

Urakoinnissa tarjoukset taidetaan nykyään pyrkiä sitomaan esimerkiksi rakennuskustannusindeksiin. Jos näin ei ole, niin tulos riippuu myös miten paljon sopimuksista on saatu tehtyä etukäteen alhaisemmilla hinnoilla, tai miten paljon on sitovia tarjouksia tarjousvaiheessa.

Ei tämä kustannusten nousu välttämättä kaadu kokonaan rakennusliikkeen tappioksi.

Harvemmin on mahdollisuutta sitoa indeksiin, olen kuullut. Ehkä jossain teollisuuskohteissa, mutta ei varmaan asuntotuotannossa ainakaan. Tuolla kentällähän kuulee puhuttavan firmasta aika hurjiakin juoruja. Että esim. Pilkottaisiin osiin ja pörssistä pois. Tosin ihan puhetta vaan, en usko että muuta. Mutta mistäpä tietää.

Kyllähän tilanne asuntomarkkinoilla alkaa olla - “hyytynyt”, ainakin sellaisten uudiskohteiden myynnin osalta joissa sijainti ei ole :a. Siksi en ihmettele, mikäli alennuksia annetaan jos myyntiä halutaan pitää käynnissä.

Uudiskohteiden osalta kannataa huomioida pari asiaa. Kaikkien elinkustannusten nousu tietenkin pienentää ylipäätään sitä rahamäärää joka ihmisillä on käytettävissä asumiseen. No, jokaisen on jossain asuttava. Kuitenkin Lehdon kohdalta huomioitava, lähes kaikki Lehdon kohteet myydään yhtiölainalla, yhtiölainoissa on muuten järkiään korkeampi marginaali ja lisäksi kun euriborit ovat nousseet, näyttää uuden asunnon ostaminen entistä vähemmän houkuttelevalta, vaikka alussa olisikin lyhennysvapaata, kuukausi erä on saattanut nousta vuodessa pari sataa pelkän euriborin johdosta, joka tulee tietenkin marginaalin päälle, lisäksi suurin osa kohteista on vuokratontilla ja näissä yleinen tapa on sitoa tonttivuokra indeksiin, siis tonttivuokrat nousevat myös lähes inflaation tahtia. Tähän kun lisää muun taloudellisen epävarmuuden mm. sähkönhinnan, yms. johdosta, enpä odottele ruusuista aikaa uusasuntomyynnille. Toki iso osa etukäteen jo myytyjä/varattuja. Kuitenkin, iso osa rakentajista harkitsee nyt todella tarkkaan uusien kohteiden käynnistämisiä ja ainakin itse pidän erittäin todennäköisenä että aloitukset vähenevät loppu- ja ensi vuonna merkittävästi.

Ja tässä on vielä analyytikon kommentti asiaa, joka kannattaa lukea.

Valtaosan kustannussäästöistä arvioidaan syntyvän henkilöstökuluista, mikä tarkoittanee henkilöstövähennyksiä. Muutosneuvotteluilla on tarkoitus saavuttaa 80 henkilötyövuotta vastaavat säästöt. Neuvottelut eivät koske rakennustyömailla olevaa henkilöstöä.

Laitetaan vielä tänne Salkunrakentajan Jorma Erkkilän juttu Lehdosta, firmaa seuranneelle, ei pitäisi olla kauheasti mitään uutta, mutta muuten ihan hyvä juttu.

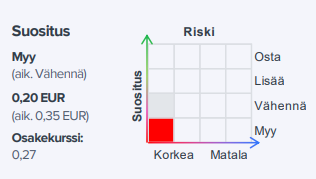

Ei kahta sanaa etteikö arvostuskertoimet olisivat tervehtyneet. Vaikeuksista toiseen törmänneestä Lehdosta on tullut pörssin senttiosake, jonka osake noteerataan tällä hetkellä enää 0,27 euroon. Vuodessa osakkeen arvosta on sulanut 77 prosenttia. Osakkeen arvostuskertoimet ovat samalla painuneet alas. Inderesin ensi vuoden tulosennusteella Lehdon P/E-kerroin on 7,0x ja tasepohjainen P/B-kerroin vain 0,2x.

“Q3:een mennessä yhtiö on nyt tehnyt -28 MEUR tappioita, joten Q4:llä liikevoiton tulisi olla vähintään 8 MEUR, jotta ohjeistuksen alarajaan päästäisiin. Siinä mielessä riskit ohjeistuksen laskulle ovat nyt selvästi koholla.”

Koposen kommentista: " Lisäksi ohjeistus on riippuvainen yhden kohteen myynnistä vuoden 2022 loppuun mennessä, jolla olisi merkittävä vaikutus yhtiön tulokseen."

Tulosraportista: “Merkittävä vuoden 2022 liikevaihtoon ja liiketulokseen vaikuttava epävarmuus liittyy eräidenrakennushankkeidenmyyntisopimusten toteutumiseen vuoden 2022 aikana. Yhtiön näkymässä on arvioitu, että kyseiset kaupat toteutuvat vuoden 2022 aikana, ja niillä on merkittävä vaikutus konsernin liiketulokseen.”

Boldaukset omia. Joka kohdassa puhutaan monikossa. Eli kyseessä ei ole vain yksittäisen kohteen myynti! Jos Lehdolta vaaditaan useita onnistumisia loppuvuoden aikana, ettei tule jälleen seuraavaa negaria, niin synkältä näyttää.

Koko Q3 raportti alkoi toteamuksella että homma eteni odotetusti. Myös TJ katsauksen ensimmäinen lause oli että homma eteni odotetusti. Tämän voisi kääntää positiiviseksi, että analyytikolle tulos oli pettymys ja loppuvuodelle on ilmeinen tulosvaroituksen riski. Jos taas yhtiö oli laskenut näin heikon Q3 tuloksen näkymiin mukaan, niin toivottavasti Q4 on nyt todellakin vahva. Oli näin valtavat tappiot sitten odotettuja tai ei, niin konkurssi on aika lähellä tällä rahan polttamisen vauhdilla

Q3-tulos oli luvuiltaan ennusteitamme heikompi. Ohjeistus vaatii loppuvuodelle selkeästi positiivista tulosta, mutta olemme laskeneet ennusteitamme jo sen alle odottaen tulosvaroitusta. Tänä vuonna tehdyt rahoitusjärjestelyt antavat Lehdolle työrauhaa yhdessä loppuvuonna asuntojen valmistumisten kautta parantuvan kassavirran kanssa, mutta yhtiöllä on vielä haasteita projektien kustannusten kanssa. Lähivuosien tulosparannukseen omia riskejä tuo markkinatilanteen epävarmuus, kustannusinflaatio ja asuntomarkkinoiden kantokyky. Arvostus on lähivuosille korkea ja huomattavat riskit huomioiden osakkeen tuotto-odotus jää mielestämme heikoksi.

7.10.2018 Inderes aloitti Lehdon seurannan ja ennusti v 2019 liikevoitoksi 68 miljoonaa euroa. Toteutuma oli, että liiketappio oli 42 miljoonaa euroa.

Nyt Inderes ennustaa, että v 2023 liikevoitto on 6 miljoonaa euroa ja yrityksen arvo n 18 miljoonaa euroa.

Siinä missä ennuste 4 vuotta sitten antoi rakennusalan asiantuntijoille hyvän myyntimahdollisuuden tämä nykyinen ennuste antanee hyvän ostomahdollisuuden. En tiedä onko tämä tarkoituksellista.

Inderesin tilinpäätösanalyysi ei osoita suurtakaan ymmärrystä siitä miten rakennusalalla virheiden korjaus vie vuosia aikaa. Yritin noin vuosi sitten tällä palstalla esittää näkemykseni siitä mikä Lehdon tappiollisuuden syy oli ja miten mielestäni nykyinen johto on tekemässä korjaustoimia. Kommentit eivät miellyttäneet Inderesiä ja ne poistettiin.