En tiedä kuinka paljon Inderesin seuranta on mitään myyntipaikkoja aikanaan tarjonnut, Lehdon kurssi piikkasi ja johdon (Myllymäet sekä Koivukoski) exit tapahtui kuitenkin helmikuussa 2018, reilusti ennen Inderesin seurannan aloitusta.

Sen enempää analyytikkoa puolustelematta, onhan projekteista elävän yhtiön seuranta aika vaikeaa jos yhtiö viestii (neljännes)vuosi toisensa jälkeen että huonot projektit rupeaa vähitellen poistumaan työkannasta. Kuitenkin hyvää tulosta tekivät monta vuotta ennen 2018 niin kai siinä on ilman sisäpiiritietoja pakko olettaa että kannattavia urakoita pystytään edelleen neuvottelemaan?

Jos jaksat kirjoittaa foorumilta aiemmin poistetut näkemyksesi yhtiön ongelmista uudestaan yksityisviestillä niin itseä ainakin aidosti kiinnostaisi lukea ne läpi kun en ko. viestejä varmaankaan ehtinyt lukea ennen niiden poistamista. Yhtiön tilasta yleisellä tasolla oletan että olen samaa mieltä kanssasi, niin olisi mielenkiintoista kuulla näkemyksiäsi tarkemminkin vaikkei ne täällä moderaattorien mielestä olisi julkaisukelpoisia.

Itse näen tämän yleisesti (ei vain Lehdon kohdalla) niin, että sijoittajien ja analyytikoiden parissa liian helposti ostetaan johdon vakuuttelu yksittäisistä projekteista. No kuka ne on tehnyt ja sopinut? Yhtiö itse. Jos virheitä on tehty parissa casessa, niin miksi ei sitten muissakin? Johdon on helppo koettaa selittämällä eristää ongelma yksittäiseksi kun toinen vaihtoehto on myöntää oman osaamisen ongelma. Joskus tilanne toki on näin ja ongelma on yksittäinen sattuma, mutta kun näitä ”yksittäisiä” ongelmaprojekteja riittää vuodesta toiseen - mallia Lehto ja SRV - niin kyllä siinä alkaa epäilemään että ongelma on systemaattinen eikä korjaannu kuin johto ja toimintamalli muuttamalla. Ongelma voi olla siinäkin, että johdon toimintamalli toimi markkinassa X hyvin, mutta kun markkina muuttui siihen ei osattu adaptoitua tai tarvetta ei edes tunnistettu.

Ainoa tapa (tai jos ei ainoa, niin ainakin hyvä) olisi saada tällaisissa tilanteissa tuoretta johtoa, joka avoimesti perkaisi ja puhdistaisi pöydän kerralla ja perusteellisesti. Lehdossa pääomistajan valvovan silmän alla tämä lienee aika hankalaa.

Ei minulla niitä viestejä ole tallella, kun kerran Inderes poisti ne. Ajatus oli, että Lehto ryhtyi tarjoamaan isoja erikoisprojekteja (tyyliin kauppakeskukset), joita se ei osannut laskea eikä tehdä eikä edes ennustaa lopputulosta. Näitä olen itse ikäni tehnyt ja niiden tarjoaminen ja tekeminen on vaativaa varsinkin Lehdon harjoittamalla kiinteällä kokonaishintaurakoilla. Nykyisin niitä taidetaan tehdä useimmiten projektinjohto- tai allianssimalleilla. Seurasin sivusta esimerkiksi Espoon Lippulaiva-projektia ja mikäli Lehto olisi lopulta saanut työn tarjoamallaan hinnalla niin se olisi nyt konkurssissa.

Isot projektit kestävät vuosia ja mikäli ne alkavat mennä huonosti niin niissä on se piirre, että ne loppujen lopuksi menevät sitten aivan päin persettä. Uusi johto on tehnyt ison työn kun on päässyt eroon edellisen johdon hankkimista projekteista. Samaan aikaan on melko mahdotonta neuvotella uusia urakoita.

Uusi johto on mielestäni aivan oikealla tiellä ja toivottavasti keskittyy sellaisiin projekteihin, jotka Lehto osaa ja joihin sillä on kilpailukykyä. Mikäli johto tosiaan osaa asiansa niin sen pitää tietää jo nyt tietää mikä on v 2022 ja jopa 2023 tulos. Voisi olla terveellistä kertoa se muillekin.

Inderes tuntuu lähinnä terapoivan itseään kun se omin päin lähtee arvaamaan, että tulosvaroitus on tällekin vuodelle vielä tulossa. Samoin kertoo ammattitaidottomuudesta sekin, että yhtiön tavoitehintaa alennetaan sen mukaan kummalle puolelle jotkut vuodenvaihteessa valmistuvat projektit osuvat.

Lisäksi jos on rakennettu kauheasti ja kasvettu tosi kovaa tulee vuosikorjausmassa päälle kovaa viiveellä, eli kun on ensin ilmoitettu, että tehtiin näin paljon tulosta, niin sitten asiakkaat alkaa vaatimaan korjauksia ja korvauksia huonolaatuisesta työstä, tai jos jo rakentaessa ollaan huolimattomia, tai otetaan projekteja jollain Könttä summa arvauksella ja ihmetellään sitten että ai tänne piti tällaistakin laittaa, että eihän me olla sitä huomioitu tähän projektiin ollenkaan jne.

Sitten ollaankin tappiolla ja isot projektit ei käynnistykään, kun asiakkailla hälyytyskellöt soi ja jää jyväskylän mega hankkeet junnaamaan jne.

Uskaltaako asuntoakaan ostaa jos Rak. Liike on konkurssi uhan alla.

Jne…

Korot, materiaali hinnat.

Pyytääkö kohta tavaran toimittajat rahat etukäteen? Siinä sitten käänteisellä alvilla rakennat.

Ei kun onnea matkaan, sitä tarvitaan.

Entäs omat elementtitehtaat jne, kun ei olekaan projekteja?

Jos vielä lakkautetaan usealta paikkakunnalta toimintoja niin laskeeko liikevaihto?

Aika toksinen yhdistelmä, mutta ehkä en enempää jatka

Tarkistin asian, niin sinulta on poistettu kokonaan vain yksi lyhyehkö viesti keväällä 2021, eli kaikki viestisi pitäisi olla täällä tallessa, jos ei tätä yhtä lyhyttä poistettua viestiä huomioida.

Tuossa on vielä kesäkuinen laaja raportti Lehdosta:

Mielestäni täälläkin on ymmärretty, että virheiden korjaaminen vie aikaa. Siksi olen ensimmäisen analyysin jälkeen pyrkinyt olemaan varovainen näkemyksessäni ja suurimmaksi osaksi olen ollut näkemyksessäni oikeassa.

Me emme tee ominpäin arvailuja. Yhtiö on jatkuvasti osoittanut, että se jää meidän ja markkinoiden odotuksista ja teki sitä myös Q3:lla. Arviomme mukaan yhtiöllä valmistuu kvartaalin aikana kolme omaperusteista asuntokohdetta, joista pitäisi tulla 43 MEUR liikevaihtoa niiden ollessa kokonaan myyty. Tällä hetkellä myytyjen perusteella kohteista tulee noin 26 MEUR, joten mielestäni on aiheellista ennustaa, että yhtiö jää ohjeistuksestaan. Jos sinulla on parempi tieto, niin jaa meillekin?

Yhtiöhän tämän paremmin tietää ja heillä voi olla jokin muukin kohde myynnissä. Yhtiö ei kuitenkaan tee toimitiloissa omaperusteisia kohteita (tai näin on ainakin kertonut), joten odotan kohteiden tulevan asuntorakentamisesta. Voin olla väärässä ja kohteet tulevatkin myydyksi. Sillä ei nyt sinänsä ole isoa merkitystä kummalla kvartaalilla kohteet valmistuvat ja tuloutuvat, kuten itse sanoit.

Mutta mutta näkemys ja tavoitehinta myös perustuvat paljon muuhunkin kuin siihen mille vuodelle hankkeita tulee ja miten liikevaihto ja tulos kehittyy. Ne ovat osatekijä, mutta myös esimerkiksi riskit pitää huomioida.

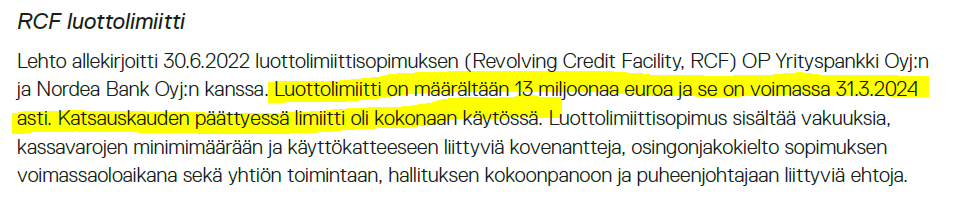

Yhtiöllä on kassassa enää 12 MEUR ja yhtiön limiitit ovat täyskäytössä:

Tämän lisäksi tulos ei ole kehittynyt odotuksiamme mukaan ja on vielä tappiolla. Riskit tappioiden jatkumisesta ovat korkealla, jolloin myös yhtiön taloudellinen asema on vaarassa ajautua jälleen heikompaan suuntaan. Kassavirtaa tuloutuu loppuvuonna, kun nuo ym. hankkeet valmistuvat, mutta Q1, Q2, Q3 ovat kassavirrallisesti heikkoja kvartaaleja usein, mihin tarvitaan paljon puskuria ensi vuoteen. Viimeisen kolmen vuoden aikana H1:n liiketoiminnan kassavirta on ollut 32 MEUR negatiivinen ja investointejakin pitäisi aina tehdä.

Mielestämme yhtiössä on potentiaalia, kuten olemme myös jo raportissamme maininneet eikä nykyinen hinta kuvasta sitä missään muodossa. Nykyisellä riski/tuottosuhteella emme näe kuitenkaan osaketta houkuttelevana kohteena omistaa.

Muutoin hyvin pitkälti samoilla linjoilla Ollin kommenttien kanssa, mutta lainatun kohdan osalta on hyvä muistaa, että vuodenvaihteen molemmin puolin valmistuvien neljän omaperusteisen kuluttajakohteen jälkeen rakennusputkessa on enää ainoastaan yksi vastaavanlainen kohde (Keskuspuiston Kaski). Kaikki loput tällä hetkellä käynnissä olevat asuntokohteet on ymmärtääkseni jo myyty suoraan isoille sijoittajille. Näissä kohteissa sisääntuleva kassavirta käy ilmeisesti melkolailla samaa tahtia toteutuvien kulujen kanssa, eli viime vuosien kaltaisen kassavirran kehityksen ei ymmärtääkseni pitäisi ensi vuonna toteutua lähellekään vastaavanlaisena. Keskuspuiston Kaskenkin osalta tilanne näyttää olevan se, että Lehto on rakentanut kohdetta jo puolisen vuotta ilman yhtiölainoja omalla kassallaan myymättä vielä yhtään asuntoa, eli jos/kun Q4:n aikana aletaan myös tästä talosta kauppoja tekemään niin tämäkin tuottaisi varsin vuolasta kassavirtaa sisäänpäin (kaikkien asuntojen myyntihinta yhteensä ~20m€, myytävien asuntojen osalta hinnoista pitäisi erääntyä 60% tämän vuoden puolella).

Toisin sanoen, jos olen oikein ymmärtänyt, niin noiden neljän omaperusteisen kuluttajakohteen valmistumisen jälkeen kassan ei pitäisi lähteä pienenemään “normaalin” syklin mukaisesti, jos ja mitä ilmeisimmin kun yhtiö tulee jatkamaan pääosin sijoittajakohteiden myymistä ja jättävät kuluttajakohteet paremmille ajoille. Jos yhtiö kuitenkin aloittaa uusia kuluttajakohteita mikä alkaisi kassavirtaa jälleen etupainotteisesti syömään, niin sitten taloudellisen tilanteen on käytännössä pitänyt kääntyä nykyistä paremmaksi, muuten yhtiöllä ei näyttäisi olevan tähän kertakaikkiaan varaa.

Eli siis itsekin näen riskejä siinä, että tappiot voivat aina vain pitkittyä ja pitkittyä, mutta kassatilanteen näen tässä hetkessä varsin hyvänä eikä ensi vuosi näytä omissa laskelmissani yhtään ongelmalliselta vaikka tulos jatkaisi kyntämistään. Toki jos lainojen kovenantit alkavat paukkumaan, niin tilanne voi muuttua tietysti nopeasti.

Kassavirtaprofiili on nyt selvästi parempi kuin aikaisempina vuosina. Viimekin vuonna H1:n liiketoiminnan kassavirta oli “vain” 16 MEUR negatiivinen, mikä kuvastaa hyvin muutosta. Liiketoiminnan pitää silti kääntyä voitolliseksi, jotta kassatilanne ei lähde jälleen näiden tuloutumisen jälkeen väärään suuntaan.

Kommenttini koski lähinnä sitä, että Inderes korjaa näkemystään yhtiön vuosituloksesta ilman, että yhtiö on muuttanut ohjeistustaan. Inderes voi aivan hyvin olla oikeassa, mutta lähtökohtaisesti tämä ei ole todennäköistä.

Rakennusliikkeen toimitusjohtaja perustaa näkemyksensä yhtiön kannattavuudesta projektikohtaisiin raportteihin, joissa kuukausittain verrataan toteutuneita aikatauluja, kassavirtoja ja lopputulosennusteita alkuperäisiin ja aiempiin. Tästä seuraa johdon näkemys yhtiön kannattavuudesta ja siitä miten sitä voi jatkuvasti parantaa. Tämän prosessin sivutuotteena syntyvät sitten aikanaan osavuosikatsaukset ja tilinpäätös. Näiden tarkoitus on lähinnä kääntää kannattavuusluvut sellaiselle kielelle, jota analyytikot ymmärtävät. Analyytikot puolestaan vertailevat saatuja lukuja aikaisempiin periodeihin, eikä tällainen välttämättä ole kovin relevanttia.

Voihan tietenkin olla, että Inderes osuu analyysissaan oikeaan ja toimiva johto on väärässä. Jos toimitusjohtaja ei paremmalla datalla ja lähtökohtaisesti paremmalla ammattitaidolla osaa arvioida tulevaisuutta paremmin kuin analyytikko niin hän on väärässä tehtävässä.

Historiallisesti pääurakoitsijat pärjäävät alaurakoitsijoita ja tavarantoimittajia paremmin laskumarkkinassa. Pääurakoitsijoiden kesken laskumarkkinassa pärjäävät ne, joilla on parempi kilpailukyky eli lähinnä kustannukset. Tässä markkinatilanteessa voi olla jopa eduksi, että omaa tuotantoa ei tämän enempää ole.

Osakkeen arvon tavoitehintaa määritettäessä vaikuttavat tietenkin myös riskit, kuten esimerkiksi mahdollisuus likviditeettikonkurssiin. Johonkin kai se tavoitehinnan alarajakin pitäisi asettaa, jos p / b -luku on jo nyt alle 0,2. Nykyisellä tavoitehinnalla pesän realisoinnissa jäisi jaettavaa vain 20 % yhtiön arvosta.

Miten lehdon oma moduulivalmistus, millä käyttö asteella se pyörii, jos omia kerrostalokohteita ei ole niin paljoa, vai onko niitä sijoittaja kohteita sitten tullut tilalle.

Saa nähdä ehtiikö firma saneeraamaan toimintaansa riittävästi ja saamaan nokan pinnalle ennen kuin on liian myöhäistä.

"Lehto tiedotti 4.10.2022 varautuvansa rakennusalan heikentyviin markkinanäkymiin käynnistämällä sopeuttamistoimenpiteitä, joilla tavoitellaan yhteensä noin 6-7 miljoonan euron kustannussäästöjä vuodelle 2023. Osana toimenpiteitä yhtiö aloitti muutosneuvottelut, joiden tavoitteena on saavuttaa noin 80 henkilötyövuotta vastaavat säästöt.

Nyt muutosneuvottelut on saatettu päätökseen ja yhtiö toteuttaa noin 90 henkilötyövuotta vastaavat työsuhteiden päättämiset ja lomauttamiset.

Muutosneuvotteluilla ei ole merkittävää vaikutusta vuoden 2022 tulokseen tai taloudelliseen asemaan."

Kauppalehden artikkeli maksumuurin takana.

Puhuu rakentamisesta yleisesti, eli koskee myös SRV:tä ja YIT:tä.

Artikkelissa keskitytään yksittäiseen konkurssiin menneeseen rakennusliikkeeseen, mutta pari nostoa pörssin rakennusyhtiöiden kannalta:

“Rakennusala on kohtaamassa lyhyen ajan sisällä kolmannen kriisin. Ala on luovinut läpi koronapandemian aiheuttaman talousšokin, työmaiden rajoitukset sekä materiaalipulan ja hintojen nousun. Nyt hankkeita nakertavat nousevat korot, korkea inflaatio ja talouden kasvun sakkaaminen.”

Hannu Lehto jättää hallituksen pj:n paikan. Ei maksumuuria.

Hannu Lehto on yhtiön perustajaosakkeenomistaja ja on toiminut yhtiön toimitusjohtajana ensin vuosina 2008–2013 ja uudestaan vuosina 2014–2021. Lehto Invest on myös yhtiön suurin omistaja.

Lehto on todella tukalassa tilanteessa, mutta ainakin ruoriin on nyt saatu uutta ja ilmeisesti osaavaa verta eikä vanha isäntä huohota TJ:n selkään niin selvästi.

“Lehto Groupin hallitus on valinnut keskuudestaan uudeksi puheenjohtajaksi Eero Sihvosen . Sihvonen on muun muassa toiminut pitkään kiinteistösijoitusyhtiö Cityconin talousjohtajana, mutta jäi tehtävästä noin vuosi sitten eläkkeelle.”

-Eläkeläinen takaisin ruoriin, kuulostaa hätäratkaisulta tai väliaikaiselta sellaiselta. Olisi kyllä ollut aikaa etsiä tehtävään ei-eläkeläinenkin. Joten joku syy siihen on miksi muutos tehtiin nopeasti, Mr Lehto yllättäen sairastunut, firma ajautunut rahoituskriisiin, tai myydään jonnekin pikapuoliin?

Hallituksen puheenjohtaja ei ole mikään kokopäiväinen tehtävä, toisin kuin toimitusjohtaja. Tai ei ainakaan pitäisi olla.

Lehdon tapauksessa eläkkeellä juuri siirtynyt Cityconin talousjohtaja kuulostaa juuri sopivalta. Sillä talouteen siellä pitää pystyä kiinnittämään huomiota, ja uudella puheenjohtajalla on tarpeeksi osaamista ja aikaa panostaa yhtiön talouden parantamiseen.

Ei näitä asioita yleensä valmistella hitaasti. Lehto jää hallitukseen, joten sairastumisesta tuskin on kyse. Rahoituskriisi on jo ollut vuosia päällä. Ostaisiko firman joku johonkin positiiviseen hintaan jonka omistajat hyväksyisivät?

Arvopaperissa oli selitys puheenjohtajavaihdokselle. Ilmeisesti kesällä tehdyissä rahoitussopimuksissa oli ”hallituksen kokoonpanoon” liittyviä ehtoja, jonka uusi PJ myöntää.

Mainitsee haastattelussa myös, että nyt Hannu Lehto voi keskittyä täysin yhtiön auttamiseen päivittäisessä työssä. En oikein osaa ottaa tätä hyvänä ja työrauhaa johdolle tuovana asiana.

”…että Hannu Lehto voisi keskittyä enemmän yhtiön käytännön asioiden pyörittämiseen yhdessä toimivan johdon kanssa.”

Lehto arvioi, että vuoden 2022 liikevaihto jatkuvista liiketoiminnoista laskee edellisvuodesta yli 10 % (404,1 miljoonaa euroa vuonna 2021), ja että liiketulos on yli 27 miljoonaa euroa tappiollinen.

Aikaisempi vuotta 2022 koskeva näkymä oli:*

Lehto arvioi, että vuoden 2022 liikevaihto jatkuvista liiketoiminnoista on hieman vuoden 2021 liikevaihtoa alhaisempi (404,1 miljoonaa euroa vuonna 2021) ja että liiketulos jatkuvista toiminnoista on noin 15-20 miljoonaa euroa tappiollinen.

**

Sen verran reilut poikkeamat vrt. edelliseen ohjeistukseen, että vuoden lopun varaan oli ilmeisesti laskettu paljon…