Alla olevassa jutussa on KL:n analyytikon ajatuksia. Ei maksumuuria.

Kauppalehden analyytikko Ari Rajala hämmästelee surkeita lukuja suhteessa kurssireaktioon.

”Kurssireaktio on aika maltillinen, –35 prosenttia perjantaina. Joku näkee vielä toivoa. Tilanne näyttää aika toivottomalta. Seuraavaksi tulee varmaan saneeraushakemus tai konkurssi”, Rajala toteaa.

Tässä vielä mainitaan, että oma pääoma on 0,578€/osake, mutta tämä on aineetonta omaisuutta. Käytännössä arvo on nolla jos Lifa Air ajautuu konkurssiin

Kai sieltä nyt jokaiselle halukkaalle omistajalle joku kaulaan laitettava vekotin löytyy jostain. Voi olla bileiden keskipiste

Se mikä ihmetytti eilisessä kaupankäynnissä - tällä firmalla oli kokoajan ostolaita ja vielä enemmän ihmetytti se, että omistajat eivät käyttäneet ostolaitaa hyväkseen.

Menemättä sen enempää yhtiön konkurssikypsään tilanteeseen - yhtiön yritysarvo on 10m€ eli 3x liikevaihto. Se kuvastaa miten järkyttävän kallis osake kyseessä, vaikka uskoisi pelastavaan joulupukkiinkin.

Onko tuo Espoon Rajamaankuja 6 kiinteistö jossa yhtiöllä varasto tms yhtiön omistuksessa? Jos on niin eiköhän sen myynnillä muutaman markan saisi kassaan.

Hallitus tosin koostuu näistä mäkipäistä niin saattaapi olla vain tulonsiirto yhtiöltä pääomistajille hyvän vuokrasopparin muodossa.

Ymmärtääkseni on. Myynnistä on käyty myös keskusteluja. Varmuudella ei toki voi sanoa että onko keskusteluja ollut jo mahdollisten ostajien kanssa vai vasta sisäisesti, mutta osarissa mainittiin näin:

“Kesän ja syksyn aikana olemme käyneet keskusteluja muun muassa yhtiön omistamien koneiden ja kaluston sekä kiinteistön myynnistä ja takaisinvuokraamisesta, jotka antaisivat yhdessä kustannussäästötoimien kanssa terveemmän pohjan perusliiketoiminnan kehittämiseen sekä myynnin ja kannattavuuden kasvattamiseen.”

LIFE AIR —> ANOAIR (uudesta nimestä tulee jotenkin outo olo)

LIFA AIR OYJ JA GENANO OY AB:N PÄÄOMISTAJAT OVAT ALLEKIRJOITTANEET EHDOLLISEN OSAKEVAIHTOSOPIMUKSEN. SOPIMUKSEN MUKAAN LIFA AIR OYJ HANKKII NOIN 86,4 PROSENTTIA GENANO OY AB:N ULKONA OLEVISTA OSAKKEISTA. JÄRJESTELYN TOTEUTUESSA GENANO OY AB:N PÄÄOMISTAJAT TULEVAT OMISTAMAAN NOIN 41,4 PROSENTTIA LIFA AIR OYJ:N KAIKISTA OSAKKEISTA. LIFA AIR OYJ AIKOO TEHDÄ OSAKEVAIHTOTARJOUKSEN MYÖS GENANO OY AB:N VÄHEMMISTÖOMISTAJILLE, JOTKA OMISTAVAT YHTEENSÄ NOIN 13,6 PROSENTTIA GENANO OY AB:N OSAKKEISTA. OLETTAEN, ETTÄ MYÖS KAIKKI VÄHEMMISTÖOSAKKEENOMISTAJAT HYVÄKSYVÄT OSAKEVAIHTOTARJOUKSEN, GENANO OY AB:N OSAKKEENOMISTAJIEN OMISTUSOSUUS LIFA AIR OYJ:N KAIKISTA OSAKKEISTA TULEE JÄRJESTELYN TOTEUTTAMISEN JÄLKEEN OLEMAAN YHTEENSÄ NOIN 45,0 PROSENTTIA JA LIFA AIRIN OSAKKEITA JÄRJESTELYN TÄYTÄNTÖÖNPANOHETKELLÄ OMISTAVIEN OSAKKEENOMISTAJIEN OMISTUSOSUUS TULEE OLEMAAN NOIN 55,0 PROSENTTIA. LIFA AIR ON MYÖS SOPINUT GENANO OY AB:N PÄÄOMISTAJA RENTTO OY:N KANSSA ESPOOSSA SIJAITSEVAN TUOTANTOLAITOKSENSA MYYNNISTÄ JA TAKAISINVUOKRAAMISESTA.

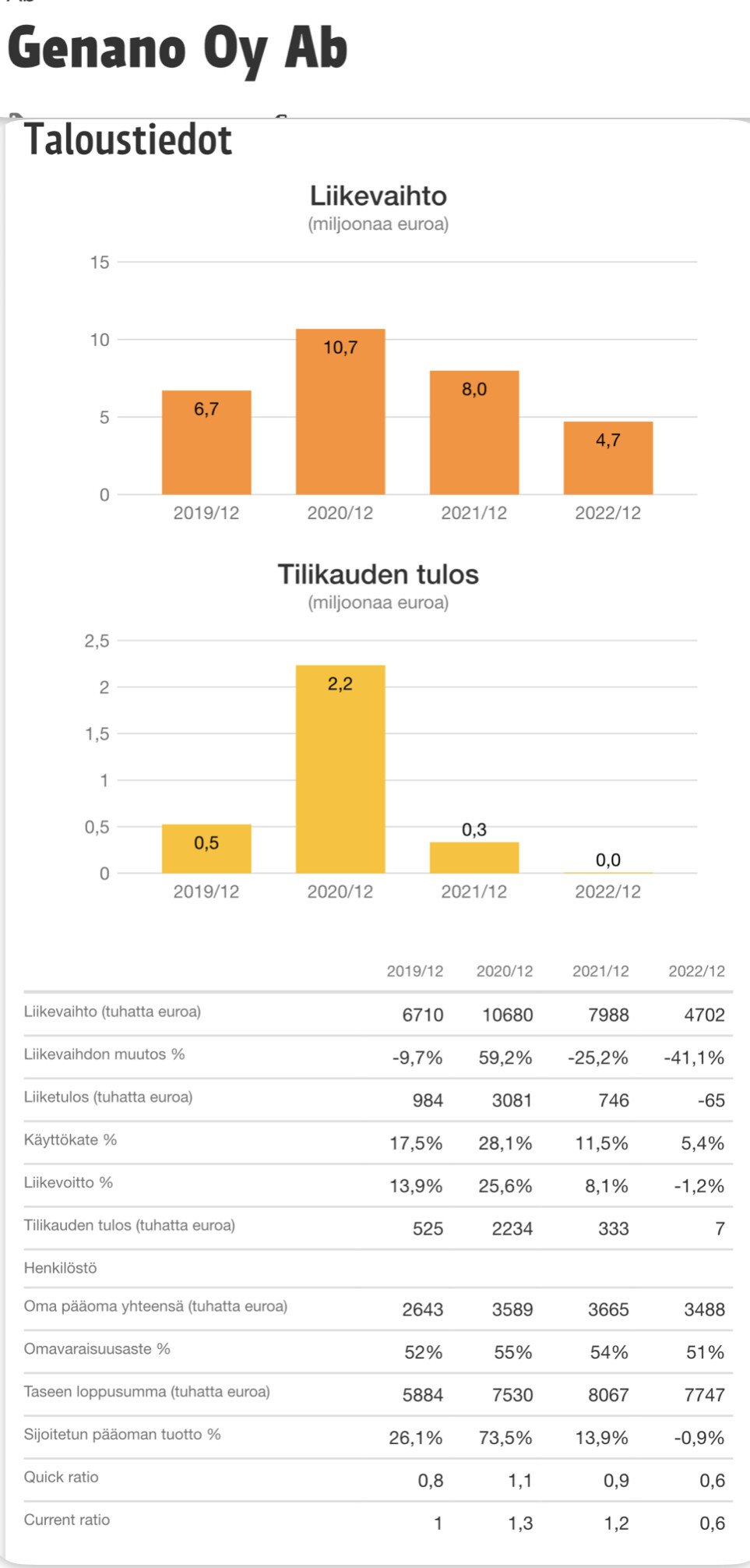

Lifa Airiin liikevaihto tilikaudella 2022 oli noin 4 407 tuhatta euroa, käyttökate (EBITDA) noin -3 882 tuhatta euroa, liikevoitto (EBIT) noin -6 469 tuhatta euroa ja henkilöstön määrä keskimäärin 55 henkilöä. Vastaavasti Genano-konsernin liikevaihto vuonna 2022 oli noin 5 987 tuhatta euroa, käyttökate (EBITDA) noin -486 tuhatta euroa, liikevoitto (EBIT) noin -1 074 tuhatta euroa ja henkilöstön määrä keskimäärin 18 henkilöä.[1]

Kaksi reipasta tappiota tekevää yhteen, niin hyvä siitä tulee?

Genanon tapaus on myös kuvaava lukujen valossa, miten huippuvuosina (korona) taottiin rahaa. 28% käyttökate ja 25% liikevoitto olivat varsin mukavia.

Ei varmasti nyt taloudellisesti huonoina aikoina, ikävä kyllä, ole sisäilmanpuhdistus potentiaalisilla asiakkailla prioriteettilistalla kovin korkealla.

Puhtaan ilman myynnissä on toki aina potentiaalia ja joku ostaa jotain, mutta luonnollisesti Suomen markkina rajallinen. QleanAir ja vaikkapa Camfil tekevät ihan kohtuullista jälkeä. Camfil Oy Suomessa aika vakaa ja ihan kannattavakin toimija. Camfilin myyntia taitaa tukea suodattimet, joita myyvät tasaisesti.

Tässä on vielä Thomaksen kommentit tähän tuoreimpaan tiedotteeseen.

Lifa Air tiedotti viime yönä allekirjoittaneensa yhdistymissopimuksen Genano Oy AB.n kanssa. Genano tarjoaa puhtaan sisäilman ratkaisuja julkiselle ja yksityiselle sektorille sekä kuluttajille ja transaktion tavoitteeksi kerrotaan kilpailukyvyltään tehokkaan puhtaan ilman ja ilmanpuhdistimien alalla toimivan yhtiön luominen, jonka tuoteprotfolio kattaa sekä kuluttajille että ammattikäyttöön tarkoitetut tuotteet. Tunnistamme ylätasolla synergiamahdollisuuksia mm. tuotekehityksen ja jakelun saralla, mutta niiden mittakaavaa on nykytiedon valossa vielä haastava arvioida. Lifa Airin mukaan konsernin strategiaa on tarkoitus päivittää järjestelyn myötä uuden kokonaisuuden vahvuuksien huomioimiseksi. Päivitämme näkemyksemme Lifa Airista lähipäivinä, kunhan olemme ehtineet perehtyä uuteen kokonaisuuteen tarkemmin.

Väkisinkin tuli mieleen teoria - hävitettiinkö tällä järjestelyllä laillisen näköisesti yrityksen omistama kiinteistö tulevan konkurssipesän ulottumattomiin🤔

Joku laittoi tuossa aiemmin päivällä 40 000kpl ostotarjouksen ja meni hetkeksi huutokauppaan hinnalla 0,59. Olisi ihan mielenkiintoista tietää että kuka se oli ja/tai millainen analyysi tuon ostotoimeksiannon pohjalla oli?

Uskoisin kyllä itsekin että tämä on Lifalle tosi positiivinen uutinen, sillä nyt pääomistajaksi tulee hyvinkin varakkaalla taustalla oleva henkilö ja uskoisin että intresseissä on kasvattaa omistuksen arvoa. Lifan kurssiahan on aiemmin painanut rajusti pelko siitä että meneekö yhtiö kokonaan nurin, mutta tästä tuskin tarvitsee enää olla huolissaan.

Genanolla on myös ollut ymmärtääkseni hyvä maine ilmanpuhdistuksen alalla jo ennen koronaa, joten varmaan synergioita voi löytyä varsinkin jakelukanavien ja markkinoinnin osalta. Hallintoa, varastointia ja valmistusta myöskin päästään varmaan trimmaamaan tämän järjestelyn yhteydessä.

Mielenkiintoisia aikoja on edessä joka tapauksessa!

Tutkin vähän toimialaa, ja ihmettelinkin että juuri tuo hygieniatuotteet- segmenttikään ei ole kasvanut vuosien varrella. Luulisi, että ilmastointikanavien yleistyessä kysyntä palveluille, ja sitä kautta näille tuotteille olisi myös kasvanut. Inderes arvioi, että tämän segmentin kasvattaminen vaatisi paljon myyntityötä, mutta jos laitteet mitä he kauppaavat olisi kilpailukykyisiä, luulisi niiden kysynnän nousevan vähintäänkin markkinan mukana? Vai onko ilmanvaihdon puhdistus myös yhtä tarpeeton toimenpide kuin käyttää tuota “ilmanpuhdistajaa” kaulalla Myös tieteelliset artikkelit koluttuani, löysin ettei ole evidenssiä joka puoltaisi ilmastoinnin puhdistuksen vähentävän sähkön kulutusta tai parantavan sisäilmän laatua (mitä nämä firmat usein väittää). Toisaalta ainakin suomen laki enforssaa ravintoloiden ja sairaaloiden ilmanvaihtokanavien puhdistusta, liekköhän muuallakin näin. Kertokaa ihmeessä jos on omakohtaista kokemusta tms näistä. Tai jos palstalla on nuohoojia tai muita lvi experttejä niin käytättekö näitä laitteita?

Muissa yhteyksissä toimialaa kolunneena olen todennut Lifan tuotteet merkittävästi kalliimmiksi kuin suomalaisten kilpailijoiden. Suomalaiset kilpailijat tekevät jäätävää tulosta, mutta kenenkään liikevaihto ei ole kasvanut melkeimpä ollenkaan.

Iv-kanavia suositellaan asuin/liikekiinteistöissä puhdistettavaksi 10v välein, sairaaloissa ja ravintoloissa tietenkin useammin, eli laitteilla ei ole mahdottoman suurta kysyntää.

Puhtaalle hengitysilmalle tuntuu löytyvän kysyntää vielä tämän Lifan ja Genanon yhdistymisen jälkeenkin.

Tänään on ainakin uutiset taas muistuttaneet kunnollisten maskien käytön tärkeydestä varsinkin riskiryhmäläisille ja nuhanenille. Syynä on tulossa oleva triplaepidemia.

KORONAEPIDEMIA on alkanut Uudellamaalla ja alueittain, sanoo Hus-yhtymän infektiosairauksien apulaisylilääkäri Eeva Ruotsalainen.

”Parin kuukauden sisällä odotamme käynnistyvän koronan lisäksi myös rs-virus- ja influenssakauden eli triplaepidemian”, Ruotsalainen jatkaa.

RUOTSALAINEN muistuttaa myös, että omalla toiminnallaan voi vaikuttaa siihen, kuinka hengitysinfektiot leviävät.

”Toivon, että olisi opittu, kuinka hengitystieinfektiot leviävät. Akuutisti oireisena jäädään pois töistä, koulusta ja päiväkodista. Riskiryhmiin kuuluville suosittelen hengityksensuojaimen käyttöä ainakin yleisissä tiloissa ja joukkoliikennevälineissä. Toki jokainen voi käyttää maskia harkintansa mukaan. Lisäksi huolehditaan hyvästä käsihygieniasta.”

Linnanjuhlien jälkimainingeissa on tullut useammassa paikassa vastaan että merkittävä huomio linnasta on ollut se että siellä on ollut tänäkin vuonna kymmeniä ilmanpuhdistimia. Bongasiko joku tarkkasilmäinen että olivatko Lifan puhdistimia kuten viime vuonnakin?

Jahas, ketjun nimeä pitää vaihtaa. En ole muistanut. No niin tästä sitten iltalukemista mulle ja muille:

Tässä olisi Thomaksen tekemä uusi laaja raportti, joka on tietysti kaikkien luettavissa, kuten muutkin laajat rapsat.

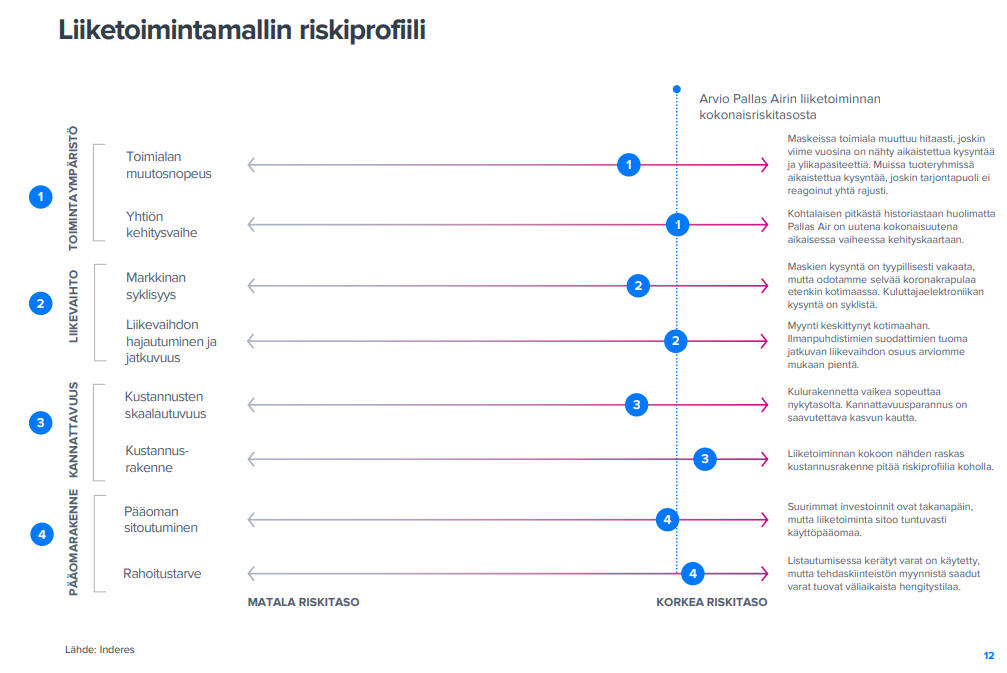

Fuusio Genanon kanssa vahvisti konsernin tasetta ja antaa arviomme mukaan uudelle kokonaisuudelle entistä paremmat edellytykset raskaasti tappiollisen tuloskunnon elvyttämiseksi. Fuusion mahdollistamista synergiahyödyistä huolimatta Pallas Airin arvostus vaikuttaa absoluuttisesti kalliilta (EV/EBIT 63x) eikä osakkeen korkealle riskille ole mielestämme tarjolla riittävää korvausta.

Uusi vuosi, uusi anti.

Nykyisten osakkeiden osuus laimenisi vain 6%:iin

Pallas Air tiedotti tiistaina suunnittelevansa merkintäoikeusantia pääomarakenteensa vahvistamiseksi ja strategian toteuttamisen mahdollistamiseksi. Pallas Airin hallituksen yhtiökokoukselle ehdottama valtuutus oikeuttaisi hallituksen päättämään enintään 275 miljoonan uuden osakkeen antamisesta merkintäoikeusannissa, jolla yhtiö tavoittelee noin 5 MEUR:n bruttovaroja. Joulukuun 2023 lopussa Pallas Airilla oli yhteensä 18,5 miljoonaa osaketta, joten suunniteltu anti laimentaisi täysimääräisesti toteutuessaan nykyiset omistukset yhtiössä lähes täysin (vanhojen osakkeiden osuus osakekannasta laskisi noin 6 %:iin).