Intressejä varmasti löytyy.

8 tykkäystä

Muissa yhteyksissä toimialaa kolunneena olen todennut Lifan tuotteet merkittävästi kalliimmiksi kuin suomalaisten kilpailijoiden. Suomalaiset kilpailijat tekevät jäätävää tulosta, mutta kenenkään liikevaihto ei ole kasvanut melkeimpä ollenkaan.

Iv-kanavia suositellaan asuin/liikekiinteistöissä puhdistettavaksi 10v välein, sairaaloissa ja ravintoloissa tietenkin useammin, eli laitteilla ei ole mahdottoman suurta kysyntää.

1 tykkäys

Puhtaalle hengitysilmalle tuntuu löytyvän kysyntää vielä tämän Lifan ja Genanon yhdistymisen jälkeenkin.

Tänään on ainakin uutiset taas muistuttaneet kunnollisten maskien käytön tärkeydestä varsinkin riskiryhmäläisille ja nuhanenille. Syynä on tulossa oleva triplaepidemia.

KORONAEPIDEMIA on alkanut Uudellamaalla ja alueittain, sanoo Hus-yhtymän infektiosairauksien apulaisylilääkäri Eeva Ruotsalainen.

”Parin kuukauden sisällä odotamme käynnistyvän koronan lisäksi myös rs-virus- ja influenssakauden eli triplaepidemian”, Ruotsalainen jatkaa.

RUOTSALAINEN muistuttaa myös, että omalla toiminnallaan voi vaikuttaa siihen, kuinka hengitysinfektiot leviävät.

”Toivon, että olisi opittu, kuinka hengitystieinfektiot leviävät. Akuutisti oireisena jäädään pois töistä, koulusta ja päiväkodista. Riskiryhmiin kuuluville suosittelen hengityksensuojaimen käyttöä ainakin yleisissä tiloissa ja joukkoliikennevälineissä. Toki jokainen voi käyttää maskia harkintansa mukaan. Lisäksi huolehditaan hyvästä käsihygieniasta.”

1 tykkäys

Linnanjuhlien jälkimainingeissa on tullut useammassa paikassa vastaan että merkittävä huomio linnasta on ollut se että siellä on ollut tänäkin vuonna kymmeniä ilmanpuhdistimia. Bongasiko joku tarkkasilmäinen että olivatko Lifan puhdistimia kuten viime vuonnakin?

Jahas, ketjun nimeä pitää vaihtaa. En ole muistanut. No niin tästä sitten iltalukemista mulle ja muille:

Tässä olisi Thomaksen tekemä uusi laaja raportti, joka on tietysti kaikkien luettavissa, kuten muutkin laajat rapsat. ![]()

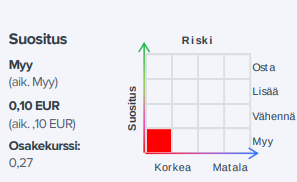

Fuusio Genanon kanssa vahvisti konsernin tasetta ja antaa arviomme mukaan uudelle kokonaisuudelle entistä paremmat edellytykset raskaasti tappiollisen tuloskunnon elvyttämiseksi. Fuusion mahdollistamista synergiahyödyistä huolimatta Pallas Airin arvostus vaikuttaa absoluuttisesti kalliilta (EV/EBIT 63x) eikä osakkeen korkealle riskille ole mielestämme tarjolla riittävää korvausta.

EDIT:

Tässä aamarikommentit:

2 tykkäystä

Juteltiin @Thomas_Westerholm kanssa Pallas Airista tuoreen laajan raportin tiimoilta! ![]()

2 tykkäystä

Uusi vuosi, uusi anti.

Nykyisten osakkeiden osuus laimenisi vain 6%:iin

Pallas Air tiedotti tiistaina suunnittelevansa merkintäoikeusantia pääomarakenteensa vahvistamiseksi ja strategian toteuttamisen mahdollistamiseksi. Pallas Airin hallituksen yhtiökokoukselle ehdottama valtuutus oikeuttaisi hallituksen päättämään enintään 275 miljoonan uuden osakkeen antamisesta merkintäoikeusannissa, jolla yhtiö tavoittelee noin 5 MEUR:n bruttovaroja. Joulukuun 2023 lopussa Pallas Airilla oli yhteensä 18,5 miljoonaa osaketta, joten suunniteltu anti laimentaisi täysimääräisesti toteutuessaan nykyiset omistukset yhtiössä lähes täysin (vanhojen osakkeiden osuus osakekannasta laskisi noin 6 %:iin).

3 tykkäystä

Tämä olettaen, että merkintäoikeuksia jaettaisiin suurin valtuutettu määrä. Eiköhän pian saada lisää tietoa annin ehdoista. Laimennusvaikutus on näillä näkymin kuitenkin merkittävä, joten toivottavasti sijoittajat eivät ainakaan jäisi merkintäoikeuksien päälle istumaan, jolloin oikeudet erääntyisivät arvottomina.

3 tykkäystä

Tässä yhtiössä käänteitä riittää. Ei mukana tahdo pysyä ![]()

![]()

4 tykkäystä

Alla vielä omat pohdinnat aiheeseen liittyen. Näkisin, että johtoryhmän ravistelu voi tehdä yhtiölle historiallinen suorittaminen huomioiden hyvää. Antiahan tässä vielä suunnitellaan, mutta kun tasetta on vahvistettu ja Genano Lifa Air -fuusion synergioita toivottavasti saadaan ulosmitattua, voi ainekset tuloskäänteelle olla kasassa.

5 tykkäystä

Tässä on Thomaksen ennakkokommentit, kun Pallas Air julkaisee H2-tulokset torstaina.![]()

Pallas Air julkistaa H2-raporttinsa torstaina. Raportti on ensimmäinen Lifa Airin ja Genanon fuusion ja johdon vaihdoksen jälkeen, mikä tekee siitä erityisen kiinnostavan. Odotamme fuusion tuoneen merkittävää kasvua vertailukaudesta, mutta huomiomme kiinnittyy etenkin tuloskäänteeseen ja johdon kommentteihin sen edistämiseen liittyen.

1 tykkäys

Pallas Airin tilinpäätös viivästyy, mutta se julkaistaa viimeistään 28.3. ![]()

4 tykkäystä

Yhtiön vanhasta johdosta on alkanut rikostutkinta.

14 tykkäystä

Tästä tuleekin mielenkiintoinen esimerkkicase siitä, miten paljon IPO:n yhteydessä voi antaa “luovan positiivista” ennustetta ja milä seurauksilla. Toivon todella, että tästä tehdään varoittava esimerkki, sen verran pahalle tämä Mäkipäiden kikkailu tässä väkisinkin on näyttänyt.

Jos joku ei tiedä, mihin tämä liittynee, niin taustoja näissä viesteissä:

9 tykkäystä

Lifa Airin neuvonantajana listautumisannissa ja sen jälkeen on Aktia Alexander Corporate Finance Oy. Heiltä olisi hyvä saada julkinen lausunto asiasta. Luulin, että faktat tarkistetaan heillä ja kuraa ei päästetä läpi. Onko Aktian arviointiprosessi epäonnistunut Lifa Airin kohdalla. Tai sitten vain laitettu silmät kiinni ja päästetty Lifa seulasta läpi, jotta saadaan listautumisesta laskutettua hyvä palkkio. Neuvonannon kk-lasku juoksee tälläkin hetkellä.

Ei hyvä. Kyllä tässä neuvonantajankin maine on tahrittu. Mainetta on menetetty enemmän kuin mitä palkkioina ovat laskuttaneet. Liikevaihto oli syöksykierteessä ja tappioita kellotettiin samaan aikaan kun listautumisannissa hehkutettiin valoisaa tulevaisuutta. Jos on seurannut Lifa Airia tarkemmin, tiedossa on muitakin kyseenalaisia asioita, joista ainakin osa on tässä viestiketjussa mainittu vähintään pintapuolisesti.

Piensijoittajan näkökulmasta: Listautumisannissa kerrottuihin asioihin et voi siis luottaa ja totuutta voi vääristää listautumisesityksessä jättämällä kertomatta tiettyjä asioita ja valitsemalla esim. liikevaihtokäppyröistä sellaiset aikajaksot, että sen hetkisestä liikevaihdosta ja tuloksentekokyvystä saa täysin väärän kuvan. Listautumisesitteen loppuun sitten laitetaan 100 yleisluonteista riskivaraumaa, joissa sanotaan, että mikään edellä mainittu ei ehkä ole totta jos tapahtuu asia x tai y myöhemmin.

Yhtiön aiempi hallitus erosi välittömästi aiemmin, tässä varmasti syy sille, näkivät, että tällä touhulla poliisikuulustelu on edessä jossain vaiheessa. Tulee tuomio tai vähintään henkilökohtainen maine menee. Eivät halua olla enää näissä kuvioissa mukana.

8 tykkäystä

Tuo ”muunnellun totuuden” kertominen tuntuu olleen laajempikin ilmiö IPO-huumassa.

Jaksan edelleen ihmetellä, miten Modulightin käänteentekevät alaskirjaukset myyntisaamisiin ja nousujohteiseen liikevaihtoon kirjattuna menevät läpi, kun ensimmäinen pörssiyhtiönä julkaistu raportti kertoo aivan toista…

6 tykkäystä

Tässä on Thomaksen kommentit Pallas Airin uudesta strategiasta ja uusista taloudellisista tavoitteista.

Pallas Airin uusi strategia rakentuu ilmanpuhdistimien, energiatehokkaiden ratkaisujen ja ilmanvaihtohygieniatuotteiden ympärille. Lähivuosina yhtiö keskittyy kannattavuuskäänteen saavuttamiseksi, mutta yhtiö tavoittelee myös merkittävää kasvua vuoteen 2028 mennessä. Asetettu keskipitkän aikavälin liikevaihtotavoite on selvästi ennusteidemme yläpuolella, mutta tavoite on tarkoitus saavuttaa orgaanisen ja epäorgaanisen kasvun yhdistelmällä eikä se näin ollen ole suoraan vertailukelpoinen ennusteidemme kanssa.

2 tykkäystä

Osakkeenomistajille tulee mahdollisuus moninkertaiseen määrään osakkeita, sillä 5 meur annin jälkeen uudet osakkeet edustaisivat 94% osuutta. Rentot luvanneet 40%.

Mm erääntyneitä ostoja ja toukokuussa erääntyvälaina, yht 2 meur, tarkoitus hoitaa ja strategiaa ja yleistä likvidideettiä.

Sisäpiiritieto: Pallas Airin hallitus on päättänyt merkintäetuoikeusannista ja julkaisee sen ehdot ja perustietoasiakirjan Sisäpiiritieto: Pallas Airin hallitus on päättänyt merkintäetuoikeusannista ja julkaisee sen ehdot ja perustietoasiakirjan | Kauppalehti

1 tykkäys

Pallas Airin ja sen tytäryrityksen Genanon tilanne. Viimeaikaiset tiedot ovat herättäneet huoleni siitä, mitä tapahtuu yrityksen sisällä. On tullut ilmi, että Genano on solminut leasing-sopimuksia, joissa se on saanut palvelutulot useiksi vuosiksi eteenpäin, mikä on kasvattanut yrityksen liikevaihtoa merkittävästi. Samalla kuitenkin palvelukustannukset ovat edessä.

Nyt, kun tämä käytäntö on paljastettu ja rahoitusyhtiö on puuttunut tilanteeseen, Genano joutunut lopettamaan tämän liiketoimintamallin (Oikeasti ei olisi edes mahdollista näin tehdä, palvelu kun ei ole leasattava), mikä todennäköisesti vaikuttaa negatiivisesti sen liikevaihtoon. Lisäksi yrityksen on käsiteltävä useiden vuosien palvelukustannuksia, joita ei ole vielä suoritettu ja jotka tulevat maksamaan yritykselle rahaa.

Osakkeenomistajana ja sijoittajana olen huolissani siitä, miten tämä tilanne vaikuttaa Pallas Airiin kokonaisuutena. Toivon, että yritys toimii avoimesti ja läpinäkyvästi tämän kysymyksen käsittelyssä ja selvittää, miten nämä tulot on kirjattu kirjanpitoon. Olen myös kiinnostunut kuulemaan, mitä toimenpiteitä yritys aikoo toteuttaa tämän liiketoimintakäytännön taloudellisten vaikutusten hallitsemiseksi ennen kun tähän lisää raha laitaa, koska nyt on lian monta punaista lippua tangossa?

3 tykkäystä