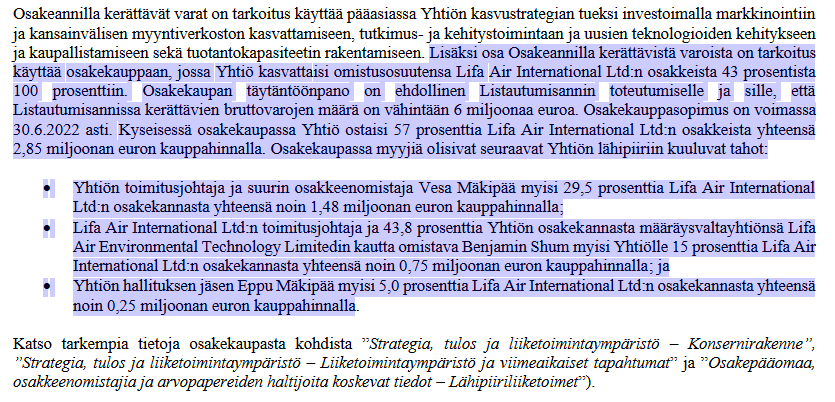

Eikös listautuminen käytännössä aina tehdä nimenomaan vanhojen omistajien edun mukaisesti. Yhtiön omistavat sen omistajat ja päätös listata edustaa nimenomaan omistajien näkemystä, ei “yhtiö” ole omistajistaan riippumaton. Vaikka taustalla ei olisi mitään vanhojen omistajien myyntiä, vaan puhtaasti pelimerkkien kerääminen yhtiölle yritysostoja varten, on tavoitteena kuitenkin lisätä yhtiön (= vanhojen omistajien omistuksen) arvoa ja varallisuutta.

Maineen ja PR:n takia listautumisessa toki kannattaa usein miettiä myös tulevien omistajien etua, mutta osallistuminen listautumisanteihin on kuitenkin aina vapaaehtoista ja “ehdot” kerrotaan listautumisesitteessä. Näin tapahtui tässäkin tapauksessa ja mahdollinen tytäryhtiöveivaus oli kirjoitettu auki ja tälläkin palstalla pureskeltu.

Menee ehkä vähän offtopicin puolelle, mutta listautumisanteihin osallistuessa kannattaa aina miettiä miksi yhtiö listautuu juuri silloin ja niillä ehdoin kun se listautuu. Jos nykyiset omistajat voisivat maksimoida oman etunsa pitämällä yhtiön yksityisenä, ei yhtiö yleensä listaudu (lPO roadshow:n korulauseista riippumatta). Listautuminen tarkoittaa sitä, että vanhat omistajat hakevat jollakin tavalla itselleen edullista lopputulosta, ja uusien mahdollisten omistajien pitää itse arvioda kannattaako määritellyllä hinnalla ja ehdoilla liittyä mukaan vai ei. Perinteinen “vanhat omistajat ei myy” vs “rahastusanti” jako on toki vähän liian mustavalkoinen jako.

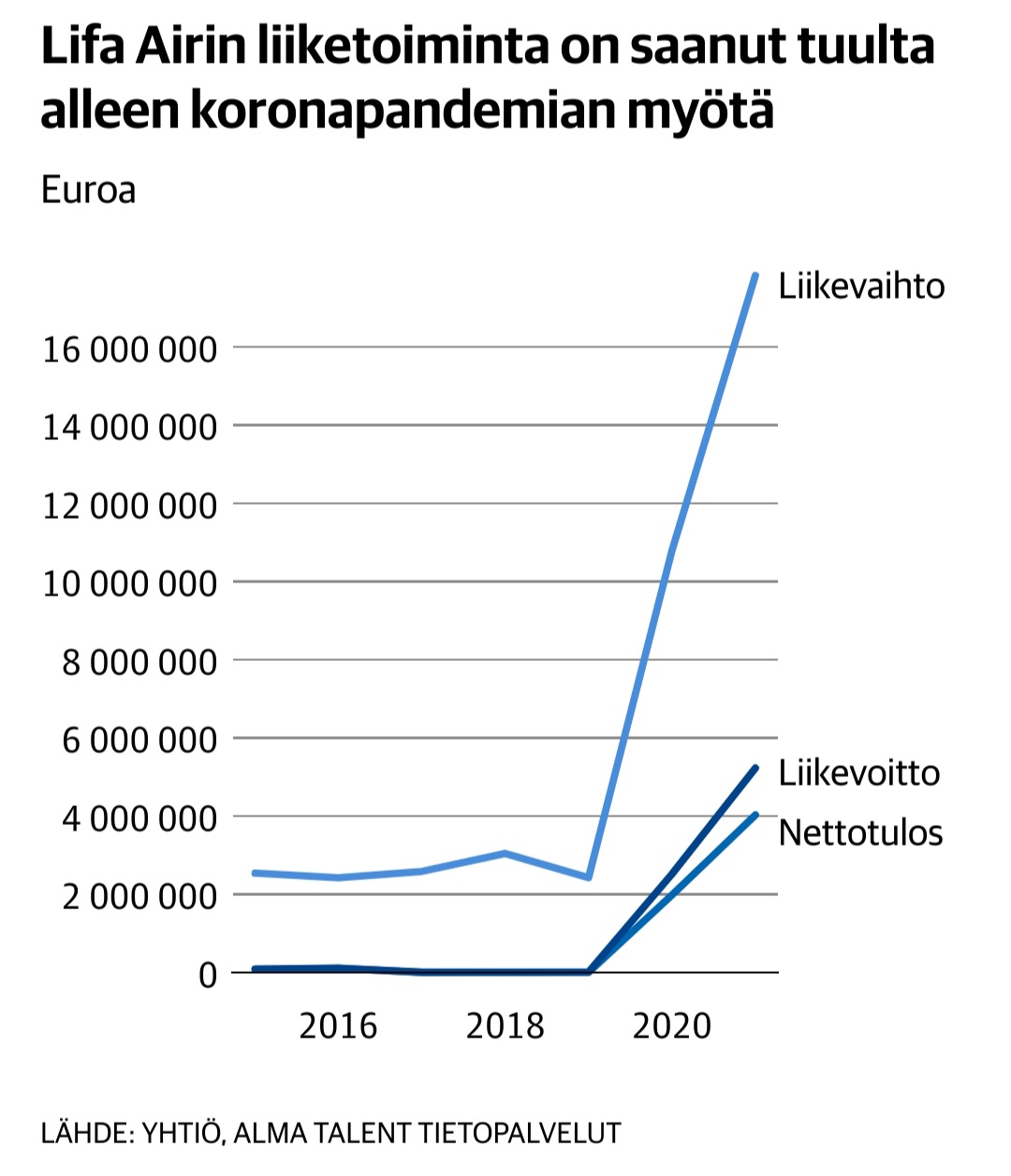

Mitä tulee noihin tulevaisuuden villeihin liikevaihtotavoitteisiin vs menneisyyden numeroihin, niin yhtiöhän on aika selkeästi itse kertonut niiden perustuvan (IMHO) “tupla tai kuitti” strategiaan, eli jonkin uuden yhtäkkiseen kaupalliseen läpimurtoon. Eli ikään kuin samansuuntainen hyppäys, mikä tuli pandemiasta, saataisiin toistettua uudella kaupallisella läpimurrolla. Todennäköisyyttä tälle voi toki arvioida joko optimistisesti (yhtiön oma tavoite) tai sitten realistisesti.

Lifa Air tavoittelee keskipitkällä aikavälillä 25–30 prosentin liikevaihdon keskimääräistä vuosittaista kasvuvauhtia (CAGR). Yhtiön tavoitteena on saavuttaa vuoteen 2026 mennessä noin 60 miljoonan euron liikevaihto. Keskipitkällä aikavälillä Lifa Air tavoittelee vähintään 20 prosentin käyttökatemarginaalia (EBITDA, %) ja 40 prosentin omavaraisuusastetta.

Yhtiön liikevaihtotavoite pohjautuu pääosin kannettavien henkilökohtaisten ilmanpuhdistimien kaupalliseen läpimurtoon ja ilmanpuhdistin-tuotesegmentin laajentamiseen edullisempaan hintasegmenttiin.

(Lähde: https://sijoittajat.lifa-air.com/lifa-air/taloudelliset-tavoitteet/ , boldaus yllä minun)

Ja disclaimerinä, itse en antiin osallistunut enkä koske tähän muutenkaan elleivät oikeasti osoita kykenevänsä kannattavaan kasvuun ilman sattumanvaraisia pandemioita. Mutta en myöskään allekirjoita vihjauksia, että yhtiö olisi jotenkin huijannut listautumiseen osallistuneita.