Yhtiöhän ei ole tehnyt päätöstä logistiikkakeskuksen myynnistä (tai ainakaan tiedottanut siitä), jolloin meidän ennusteet on tehty siltä pohjalta, että keskus tulee omaan taseeseen. Mä kommentoin aiemmin siltä pohjalta vaikutuksia, sale&leaseback on sitten oma asiansa. IFRS 16-kiemuroita tässä jo avattiinkin, mutta ehkä oleellista on miettiä asia kassavirran kannalta, jolloin nimensä mukaisesti sale&leasebackissa Stocka saa myyntisumman, mutta maksaa jatkossa vuokraa.

Helsingin kiinteistön myynnillä ei mun nähdäkseni ole mitään loogista yhteyttä tähän, sehän oli velkojen vakuutena ja myytiin osana saneerausta jotta velat saatiin maksettua.

Sinänsä olen ihan samaa mieltä, että todennäköisesti enemmin tai myöhemmin yhtiö vapauttaa pääomansa tuosta rakenteilla olevasta logistiikkakeskuksesta. Tämä pystytään mitä todennäköisemmin tekemään sellaisella vuokratasolla (tai tuottotasolla ostajan kannalta) että se on Stockan kannalta arvoa luova kauppa. Juuri tällä hetkellä raha tosin päätyisi vain kassan pohjalle, kun saneerauksen ollessa käynnissä ei rahoitusta voi järjestellä (eli maksaa velkoja pois) tai jakaa osinkoa. Toki sale&leaseback lähes aina toteutuu vasta kun rakennus on valmis, joten kauppa käytännössä realisoituisi joskus ensi vuoden lopulla vaikka siitä lähiaikoina tehtäisiin sopimus.

Ainoa syy minkä keksin, olisi säilyttää parempi kontrolli siihen osaan peltihallista, jota tässä vaiheessa ei tarvita, mutta nähdään mahdollisesti jatkossa tarvittavana laajennusvarana.

Jos nyt tehdään SLB, ja uusi omistaja vuokraa edelleen 25% peltihallista kolmannelle osapuolelle, miten Stockmann pystyisi laajentumaan siihen? Kasvun jatkuessa he olisivat pakotettuja vuokraamaan lisää tilaa jostain muualta ja kohta oltais taas usean varaston loukussa.

Voisin vielä Rauli Sulta kysyä.Miksi alkujaankaan Stokka lähti omaa hallia rakentamaan.?

Mikseivät tehneet suoraan sopimusta “avaimet käteen” Sinne sitten vaan toimimaan vuokralle.Rakentaminen ei liene Stokkan parasta osaamisalaa.

Vieraissa tiloissa toimimisessa on aina omat haasteensa.Etenkin kun uuden “peltihallin” myötä lähdetään valloittamaan maailmaa.Lisäksi aihetta syvällisemmin tuntematta arvioin logistiikkakeskuksen olevan muutakin kuin ne peltiset seinät.Etenkin kun suunnitelmissa on hyvin pitkälle viety automaatio. Taitavat ne “peltihallin” sisuskalut olla se tärkein juttu. Ja myös arvokkain. Silloin voisi kysyä, mikä on seinien hinta, halpaa ?

Toiminta sisällä , kallista ? Ainakin “sisusta” laitteet,ohjelmistot,robotit yms. on se juttu, mikä ratkaisee menestyksen.

Vai oletteko ajatelleet niin, että Stokka tai Lindex suunnittelevat/markkinoivat/tilaavat tavarat tuottajilta.Joku muu hoitaa kaiken muun.Eli joku muu hoitaa tilaukset netissä,tavaran toimitukset jne kotiovelle.

Stokka/Lindex voisivat keskittyä siihen, mitä oletettavasti/toivottavasti osaavat.Toinen taho hoitaa kaiken muun.

Jos näin olisi, mitä yleensäkään tehdään Ruotsiin “peltihallia” Sehän voi olla missä tahansa. Tavarathan kulkee nykyään. Tilauspohjia on netti tulvillaan.

Tästä yhteenveto.En usko Stokka/Lindexin myyvän logistiikkakeskustaan. He haluavat vapaat kädet kehittää toimintaa, ei niitä seiniä, vaan sitä, mikä on seinien sisällä.Se arvokkain osa.

Ja kuten Rauli totesi,Stokka ei ainakaan saneerauksen aikana tarvitse euroja kassanpohjalle.

STOCKMANN Oyj Abp, Lehdistötiedote 24.5.2022 klo 9.00 EET

Uusi omnichannel-varasto on Lindexin historian suurin investointi ja tärkeä askel yhtiön pitkän aikavälin kasvusuunnitelmien toteuttamisessa sekä logistiikkatoimintojen tulevaisuuden varmistamisessa. Investoinnin suuruus on noin 110 miljoonaa euroa sisältäen maan, rakennuksen ja automaation. Erittäin pitkälle automatisoidut ja ilmastoälykkäät tilat ovat kooltaan noin 40 000 neliömetriä ja ne on tarkoitus ottaa käyttöön vuonna 2024. Uusi omnichannel-varasto tulee korvaamaan nykyisen varaston Partillessa sekä verkkokaupan varaston Boråsissa

Vielä osalainaus investoinnista kertovassa tiedotteesta.

Voihan se tietysti olla niin, että velkasaneerauksen aika ei olisi voitu tehdä pitkäaikaista vuokrasopimusta, oli pakko alkaa rakentaa itse.

Tähän ei ole ns. virallista vastausta yhtiöltä, mutta onhan näissä usein tapana että yhtiö itse aloittaa projektin ja sitten se jossain vaiheessa myydään kiinteistösijoittajalle. Käytännössähän kyse vain siitä kuka ottaa rakennusvaiheen riskin ja toisaalta kuittaa mahdollisen voiton jos käypä arvo valmiina on korkeampi kuin investointi. Voipi olla, että saneerauksessa ollut ja entisten vuokralaisten kanssa riitoja käyvä emoyhtiö ei ollut paras mainos vuokraisännän löytämiseen, mutta ei nähdäkseni muutenkaan ole mitenkään epätavallinen kuvio. Myöskään markkinatilanne nousevine korkoineen ei keväällä 2022 ollut ehkä helpoimmasta päästä tehdä tällaista transaktiota ja Stockalla taas rahat oli käytännössä kassassa seisomassa.

Tää on hyvä pointti, josta meinasin jo aamulla kirjoittaa, mutta laitetaan tähän: eli kyllä, Lindexin kannalta oleellista on se varastoautomaatio. Voisi siis olla hyvin mahdollista, että tehdään sale&leaseback vain maasta ja rakennuksesta, mutta jätetään koneisto omaan taseeseen. Tämän myötä transaktiolla vapautuva pääoma olisi selvästi pienempi, sillä automaatio on enemmistö tuosta kokonaisinvestoinnista. Maa ja rakennukset ovat tietojeni mukaan about 40 % eli luokkaa 45 MEUR, ihan hyvä määrä pääomaa sekin toki Stockmannin mittakaavassa.

Joo siis tämä sale & leaseback on ihan normaali kuvio, se mikä ei ole normaalia on sen rahoitus omalla kassalla vs. lainaraha ja siinä syynä on saneeraus, ts. Stokkalla ei mahdollisuutta ottaa 110m uutta lainaa kun saneeraus ja riidat päällä.

Ei mulla tätä mitään vastaan ole, mutta se tietenkin täytyy toteuttaa vasta sitten, kun Ruotsissa kiinteistöjen hinnat ovat taas kuplautuneet tai Boråsin alue ympäriltä kehittynyt ja sijoittaa rahat uudelleen tai kun ovat taas rahapulassa.

Maija Vehviläisen “kommentissa” puhutaan myös pikkuisen Stockmannista ja sen johdosta. Ei maksumuuria.

Johtajan löytyminen talon sisältä on omistajalle yleensä hyvä merkki: yrityskulttuuri on kunnossa, kun se kasvattaa uusia vastuunottajia. Vaihdos saattaa olla sujuvampi. Yhtiössä pitkään työskennellyt johtaja on todennäköisesti ollut mukana nykyisen strategian suunnittelussa, ja sisäinen nimitys kielii siitä, että yhtiö jatkaa valitsemallaan tiellä.

Stockmann osti Lindexin osaksi kasvuhakuista brändisalkkuaan vuonna 2007. Analyytikko kertoo, mikä erottaa Stockmannin ytimeen nousseen vaateketjun yhtiön tappiollisesta tavaratalobisneksestä

Lainaus Kl otsikkotaso.Oikeastaan ei mitään uutta Stokkaa seuraavalle sijoittajalle. Mutta…Stokka selkeästi kiinnostaa. Se on hyvä signaali osakkeenomistajalle.

Stockmann maksoi Lindexistä vuonna 2007 noin 870 miljoonaa euroa ja otti kauppaa varten velkaa, jonka kasaantuminen oli osaltaan aiheuttamassa yhtiölle ongelmia. Vuosien varrella yksi jos toinenkin on valitellut, että Lindexistä maksettiin liikaa.

”Viime vuosina ollaan varmaan ensimmäistä kertaa oltu sellaisessa tilanteessa, että historiallinen ostohinta on jollain tapaa perusteltavissa”, Juva naurahtaa.

Juva itse suhtautuu Stockmannissa käynnissä olevaan suureen rakennemuutokseen positiivisesti.

"Jos tavarataloista tai niiden tappioista päästään kokonaan eroon, toki sen pitäisi olla merkittävän positiivinen asia osakkeelle.”

En ole varma paljonko Lindexin liikevaihto tai voitto oli vuonna 2007, mutta siitä maksettu hinta vaikuttaa aivan absurdilta. Olisi kiva nähdä numerot, jolla moinen ostos on perusteltu.

Onhan se tällä hetkellä ainut asia mikä tätä pitää pinnalla. Silti toi 870 miltsiä olisi nykyisellä osakemäärällä n. 5,5e per osake. Lindex ei ole nykyäänkään tuon arvoinen (Inderesin arvio muistaakseni n. 4e), joten vaikea tuota on mitenkään erityisen hyväksi diiliksi kääntää ostohinnan näkökulmasta.

Keisarin pointti taisi olla että mikään ei ollut 2007 sen arvoista mitä niistä maksettiin. Eli melkein kaikki on ollut jälkikäteen arvioituna ylihintaista.

No tässä tullaan sitten arvostuskysymyksiin, olen eri mieltä @Rauli_Juva 4e arvosta pelkän Lindexin osalta, minusta arvo on selvästi suurempi mutta näitä arvostuksia lienee yhtä paljon kuin sijoittajiakin, jokaisella oma.

Mutta jos miettii että tuota Lindexin hankintaa ei olisi tehty niin voidaan kysyä mikä olisi Stockmannin pörssikurssi tällä hetkellä - minun on vaikea rakentaa kovinkaan suurta arvoa keskustan kiinteistön + tavaratalobisneksen pohjalta.

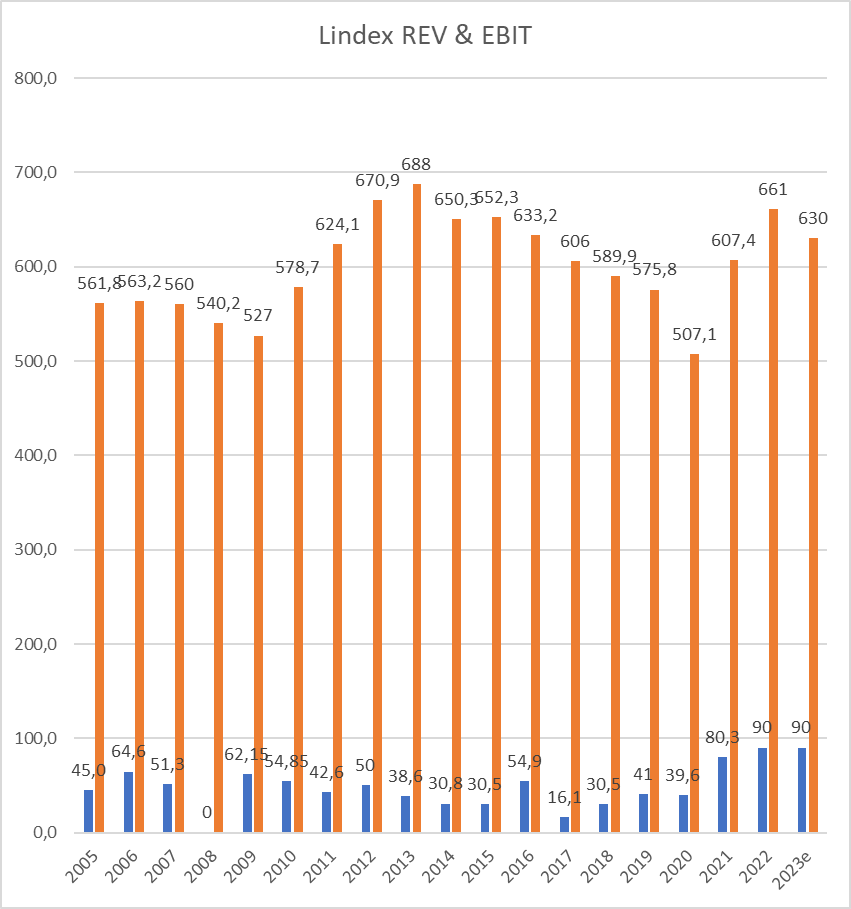

Tuossa on keräämiäni Lindexin lukuja (kuvaaja päivitetty alemmissa viesteistä tulleen lisäinfon jälkeen). Vuodelta ja 2008 en löytänyt EBIT:ä, se ei siis ollut 0, mutta liikevaihto löytyy. Siitä voi jokainen tykönään miettiä mikä olisi ollut sopiva arvostus.

Lindexistä maksettu preemio 31% (3kk) ja 9% (edellinen pv)

Varmaan maksettu hinta olisi voinut olla edullisempi, ja yrityskaupan kannattavuuden sisäisessä laskelmassa synergioilla (myynti, kustannukset) lienee ollut merkittävä rooli…

Ja 2007 ei oltu köyhiä eikä kipeitä niin kuin pörssihuipulla ei yleensä ollakaan…

Toisaalta, eipähän menneet nämä rahat Venäjälle tms tavaratalojuttuihin…

Jos nyt varovaisesti arvioi että 2007 EBI olisi ollut vähintään tuo 62M€ niin EV/EBIT 14 ei nyt aivan älyttömältä kuulosta ottaen huomioon että oltiin syklin huipulla.

Toki olisi voinut saada halvemmalla myöhemmin mutta toisaalta Stokka olisi voinut vetää 800M kryptoihin 2015 ja tuhatkertaistaa massinsa. Jälkiviisaus on aina tätä.

Eikö ole muuten jännä, että tämän datan pohjalta Lindex näyttäisi tekevän hyvää marginaalia, kun taloudella menee huonosti? Johtuukohan se siitä, että maksukyvyn heikentyessä kuluttaja siirtyy halvempiin tuotteisiin?

Vähän sama logiikka kuin lomamatkoissa, jotka tehdään Ruotsin laivoilla, kun ei ole varaa mennä ulkomaille.

Mielenkiintoista nähdä miten käy nykyisen matalapaineen jälkeen uusine peltihalleineen.

Vuoden 2017 matalan liikevoiton takana taisi olla epäonnistunut mallisto. Onkohan se millainen riski yleisellä tasolla? Yritin joskus kysellä alan ihmisiltä ja vastaus oli “hyvä kysymys”.