Osuuspankki julkaisi tänään päivityksen Stockmannista kiinteistökaupan jälkeisellä tavoitehinnalla 2,2€ ja lisää-suosituksella. Koska Inderesin analyysejä ei toistaiseksi ole saatavilla, uskon että varsin moni käyttää OP:n analyysejä sijoituspäätöksensä tukena ja siksi haluaisinkin kommentoida muutamaa kohtaa analyysissä:

Raportissa Stockmann Groupin osakkeen arvossa on otettu vuokravastuuvelat huomioon sekä Lindexin että Retailin osalta. Lindexin osalta tämä tarkoittaa sitä että mitä pidemmät ja kokonaisarvoltaan suuremmat vuokrasopimukset yhtiö on solminut, sen lähemmäksi nollaa liiketoiminnan arvo laskee. Näin ollen analyysissä pitkät ja edulliset vuokrasopimukset olisivat paljon huonompi asia kuin lyhyet ja kalliit vuokrasopimukset.

Retailin arvo on suoraan laitettu nollaksi ja arvosta miinustettu myöhemmin vuokravastuuvelkojen absoluuttinen määrä. Näin ollen mitä pidemmät vuokrasopimukset tavarataloihin on solmittu, sitä arvottomampi yhtiö on. Mikäli tavaratalon vuokrasopimusten pituus olisi kolme kertaa pidempi kuin OP on arvioinut, niin koko Stockmann Groupin osakepääoman arvo olisi perusskenaariossa -157 M€ eli noin -1 € per osake.

Tässähän ei tietenkään ole mitään järkeä voitollisen yhtiön osalta! Vuokravastuiden määrällä on merkitystä lähinnä vain siinä tapauksessa että liiketoiminta ajetaan alas, jolloin vuokrasopimuksen loppusumma täytyy maksaa pois. Muussa tapauksessa vuokrasopimukset huomioidaan yrityksen vuosittaisessa tuloksessa ja kassavirrassa kuluina. Lindexin liiketoiminta tulee ilmiselvästi jatkumaan nyt ja tulevaisuudessa, joten sen osalta vuokrasopimuksilla ei ole kovinkaan suurta merkitystä eikä niitä siksi tule ottaa huomioon yhtiön arvossa.

Retailin osalta vuokravastuut ovat ajankohtaisia mikäli olettaa että tavaratalot joudutaan jossain kohtaa ajamaan alas. Tällaista päätöstä ei ole tiedossa tai näköpiirissä! Vaikka uskoisitkin tavaratalon tuloksen jatkuvan miinusmerkkisenä, voidaan tavarataloa pyörittää tappiolla vuokrasopimuksen loppuun asti jonka jälkeen vuokrasopimusvelkojen määrä on nolla. Tällöin Retailin arvo Groupille on tietysti miinusmerkkinen, mutta sitä ei voida suoraan laskea vuokrasopimusvelkojen määrän mukaisesti.

Toinen huomio kiinnittyy tämän vuoden osavuosiennusteisiin. 1Q22 odotetaan Lindexin osalta fantastista kvartaalia, kun taas 2Q22-4Q22 ennustetaan marginaalien romahdusta. Tässä Osuuspankilla on varmasti jotain omaa salaista dataa, koska en ainakaan itse ymmärrä miksi katteet romahtavat ensi viikosta alkaen, erityisesti kun vuosi 2021 mentiin vielä koronarajoitusten alaisuudessa. Mikäli Lindex pärjää yhtä hyvin kuin viime vuonna tai jopa parantaa viime vuodesta kesän aikana, on tavoitehinnassa hehtaarin verran nousuvaraa.

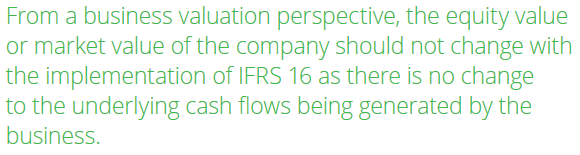

Edit: IFRS 16 ymmärtäminen aiheuttaa selvästikin edelleenkin ongelmia sekä sijoittajille että analyytikoille ja näin ollen väkisinkin taloudellisia tappioita kaikkien sellaisten yritysten osakkeiden omistajille, joissa on käytössä pitkiä vuokrasopimuksia. Tämän vuoksi toivonkin että kaikkien tästä muutoksesta päättäneiden kirjanpitäjien varpaankynnen alapuolelle päätyy pitkä tikku, joka katkeaa kun sitä yritetään vetää pois.

Edit2: On olemassa identtiset yhtiöt A ja B, jotka molemmat vuokraavat liiketiloja viiden vuoden ajan.

Yhtiö A vuokraa viideksi vuodeksi liiketilan hintaan 10 M€/vuosi

Yhtiö B vuokraa vuokraa vuoden ajaksi liiketilan hintaan 11 M€/vuosi ja aina vuoden lopuksi solmii uuden vuokrasopimuksen vuodeksi eteenpäin.

Yhtiön A vuokravastuuvelat ovat 50 M€

Yhtiön B vuokravastuuvelat ovat 11 M€

Kumpi yhtiöistä on arvokkaampi?

Edit3: Yhdessä kohtaa analyysiä lukee että Lindexin yritysarvo (EV) on laskettu ilman vuokravastuita, mutta toisessa lukee että vuokravastuuvelat on huomioitu Lindexin EV:ssä. Mielestäni on epäselvää että kumpi pitää paikkaansa.