Kuten latvanen sanoi niin saneeraus alkaa olemaan loppusuoralla ja suurin osa on hyväksynyt sovittelun

Alla olevasta näkee että aika pieni on enää varaus korvauksille ja sitten se on ohi. Kassaakin kertyy hyvää malliin. Markkinassa olisi varmasti mukana aika paljon kokeilijoita kuten aikaisemmilla kvartteleilla niin arvostus sitten nousee aikanaan taas. Heinäkuusta tuli tavaralon osalta kasvusta kertovat kommentit latvaselta joten siinä mielessä lindexin tarvitsee tehdä perus tulosta loppuvuosi ja 100 miljoonaa saadaan kasaan.

Disputed cases (EUR 89 million)

– Disputed due to termination of long-term leases

– Provisions for estimated amount to be paid, EUR 14.3 million

– Most of the claims will be settled by arbitration proceedings

– Must be solved before the restructuring process can end

Ihan hyvä osari, tuli aika lailla se mitä odotettiin.

Harmittaa vaan tuo oik. eps, että se on laskettu jotenkin kummallisesti. Ei minun mielestä voi millään olla noin alhainen, ilman että sinne on laskettu mukaan joku kertaerä, joka sinne ei kuulu. Ei oikaistuissa luvuissa pitäisi olla mukana kertaeriä, vaan niiden pitäisi kuvastaa jatkuvien liiketoimintojen kehitystä.

Tässähän olisi vielä loppuvuodesta ohjeistukseen (oik. eps>2021) paljon tekemistä, jos laskukaava menee nyt niin, että H1 oik. eps. on -0,06 €.

En käsitä minäkään tuota lukua…Tuon perusteella on nyt sitten tehty koko päivä kauppaa hurjalla alennuksella. Jos tuo on väärin laskettu, niin eikö kauppa pitäisi keskeyttää kunnes se on korjattu?

Stockmann odottaa konsernin liikevaihdon kasvavan ja oikaistun liiketuloksen paranevan edelliseen vuoteen verrattuna.

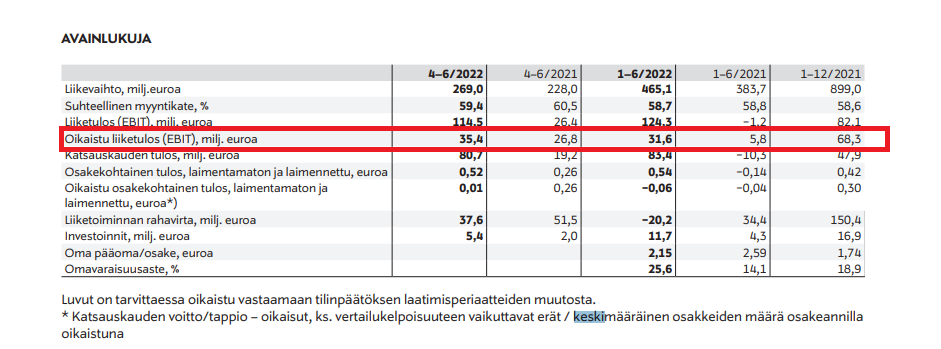

Ohjeistus taitaa olla oikaistu EBIT (liikevoitto) eikä tulos tai eps, jotkut käyttävät hämäävästi liiketulosta. Siinä ollaan hyvin edellä 31,6Meur vs 5,8Meur.

Tilanne vaikuttaa kovin sekavalta. Viestejä koitin kahlata sekä stockan julkaisemia raportteja lävitse. Onko tämä epäselvyys nyt siis ebit ja liiketuloksen välillä (EPS), ymmärsinkö oikein? Jos näin on, niin ristiriidan selittänee selkeinten rahoituskulut. Onko tuonne kirjautunut, joku velkaerä kertasuorituksena?

Kertaerät ei pitäisi näkyä oikaistussa nettotuloksessa (EPS)

Ongelma tässä on nyt se että oikaisto nettotulos on 0.01e jossa ei ole mitään järkeä, vaikuttaa siltä että kiinteistön myyntivoiton verot on vähennetty oikaistusta liikevoitosta (plus rahoituskulut) joka vetää oikaistun nettotuloksen about nolliin. Nuo myyntivoiton verot ovat kertiksiä eikä siten pitäisi olla oikaistussa nettotuloksessa.

Tai sitten siellä on jotain muuta mitä kukaan ei tajua.

Oli miten oli, mutta tuollaista mokaa ei saisi tapahtua jos näin on. Ja se herättää kyllä vakavia epäilyksiä CFO suuntaan. Kyllä jollakin olisi pitänyt syttyä lamppu pään päällä.

E: Liekköhän Latvanen Aleksanterin kadulla, melkein voisin lähteä päiväkävelylle ja kysyä asiasta.

Luin tuota osaria vielä lounaalla ja se on kyllä outo. Kehutaan menestystä ja kaikki näyttää hyvältä, mutta sitten tuo EPS on mitä sattuu? Kokemusta minulla ei ole kovin paljoa, mutta onhan tuo tämän hetkinen oikaistu EPS ihan eri pallokentällä mitä luettu antaa ymmärtää?

Erittäin harmillista, että hyvin edennyt tarina saa nyt täysin tarpeettoman(?) kolhun tämän sekoilun takia, alkaen siitä epämääräisestä posarista. En halua silti ristiinnaulita vielä uutta CFO:ta ja toivon, että kalliit oppirahat maksetaan nyt. Täytyy kyllä myös kuitenkin sanoa, että juuri tässä tilanteessa on Vähähyypän Pekkaa ikävä…

Ja jos lähdet @Wallet_Nahlroos päiväkävelylle, niin varmaan Pitäjänmäen toimistolta löydät Latvasen ja kumppanit todennäköisimmin

Ehkä ihan hyvä opetus, että kannattaa opetella lukemaan ja tulkitsemaan yhtiöiden tuloslaskelmia ihan itsenäisesti. Kun katsoo oikaistua 2022 H1 epsiä niin sehän on -0,06 euroa. Ovatko Stockan jatkuvat toiminnot siis tehneet pelkkää tappiota 6 kuukautta kaikkien aikojen parhaassa markkinassa ja nyt kruununjalokivet kiinteistötkin on myyty? Tämähän näyttää ihan hirveältä. Mutta syy tähän on, että Stocka ei ole oikaistuissa luvuissaan tehnyt enää oikaisuja rahoituskuluihin tai veroihin, jolloin 80 miljoonan luovutusvoitto kiinteistöjen myynnistä on kyllä vähennetty, mutta tästä maksetut +20 miljoonan verot ja mahdollisesti muitakin kertaluonteisia rahoituseriä on jätetty lukuihin. Ja kyllähän oikaistuja lukuja johto saa esittää ihan täysin vapaasti miten se haluaa, että sinänsä se on kyllä ihan “oikein” esitetty. Yleensä vaan varoitellaan siitä, että yhtiö yrittää oikaistuilla luvuilla näyttää ulos mahdollisimman ruusuisen kuvan itsestään, mutta Stockalla se selvästi menee päinvastoin kun yhtiö oikaisee tulot pois mutta jättää niistä syntyneet kulut.

Kiitos vastauksestasi. Malttia ei oikein tahdo löytyä ihmetellä tätä casea. Eilen vielä mietin kolmessa eurossa, että pitäisikö realisoida. Ei pitäisi jossitella.

Asian vierestä. Katselin jo vanhoja tuloslaskelmia ja taseita. Mitenköhän paljon vanhoja tappioita olisi yhtiöllä käytettävänä? Oletuksenani on, että julkisia osakeyhtiöitä koskee samat vanhojen tappioiden määräykset kuin yksityisiä osakeyhtiöitä. 2020 TP mukaan kertyneet voittovarat ovat olleet vielä -544,4 milj€. Täten paljonko tilikaudella 2022 olisi tarvetta maksaa veroja yleensäkään luovutusvoitot huomioiden.

Juuri noin. Siellä on oikaistussa EPS oikaisemattomia I+T -lukuja, mitkä sotkevat asian.

Kyllä, johdolta on nyt varmistettu että eivät oikaisseet kertaluonteisia veroja pois oikaistusta nettotuloksesta, jonka vuoksi koko loppuvuoden oikaistu EPS-luku on pilalla. Itse suosin lähinnä kassavirtapohjaisia lukuja, koska niissä ei tarvitse niin paljoa välittää kirjanpitäjien omasta päästä keksityistä taikaluvuista ja ovatko ne oikein. Valitettavasti maailma ei ole täydellinen ja piensijoittajavetoisessa keississä P/E ja EPS -luvut ovat kaikki kaikessa, mikä lienee tämänkin päivän käsittämättömän kurssilaskun takana. Kun näin luvut kello 8.00, niin odotin itse lievää kurssinousua avaukseen

Suoraan sanoen näillä hetkillä vituttaa, ettei yhtiö ole Inderesin seurannassa. Myöskin vituttaa, että Stockan IR-sivuilla on edelleen Vähähyypän yhteystiedot. Pekalleko tässä pitää soittaa, että saadaan selvyys tähän sähläilyyn?

Joka tapauksessa aion kyllä itse toistaiseksi holdata vahvasti positiotani, ellei mitään uusia negatiivisia käänteitä ilmene. Ennemmin olen tässä melkein lisäämässä paukkuja, jos saan jostain vakuuttavan selvyyden näihin lukuihin. Yhtiön operatiivinen suorittaminen jatkuu kuitenkin vahvana ja arvostus on mielestäni edelleen houkutteleva. Siinä mielessä yhtiö saa nyt ihan turhaan negatiivista huomiota tämän lukupelleilyn takia. Onneksi talousmediassa sentään on tänään eri meininki kuin foorumilla ja uutisointi on posiitivissävytteistä. Ei se tätä vitutusta silti poista.