Tosi outoa että eivät ole julkaisseet tiedotteeseen korjausta. Sitä odotellessa ehdin jo ostaa lisää, mut ehkä korjausta ei sitten tulekaan. No ei tässä tappiolle jää sillä eiköhän toi nyt korjaa ylöspäin seuraavien viikkojen aikana.

3 tykkäystä

Tätä tarkoitin tuolla aiemmalla kysymyksellä, että voiko näin oikeasti tehdä. Eli jos voi niin ehkä tiedottakaan ei periaatteessa tarvi. Varmaan omistajien takia kannattaisi.

Jos siis luvut olivat “vähän” väärin.

2 tykkäystä

Ovat tehneet näin aiemminkin että eivät ole oikaisseet kertaluontoisia veroja tai muita finanssieriä pois oikaistuista luvuista. Jos nyt korjattaisiin tuota lukua niin pitäisi myös korjata aiempia julkaistuja EPS-lukuja, jonka vuoksi en usko että mitään tiedotetta tai korjausta tehdään.

11 tykkäystä

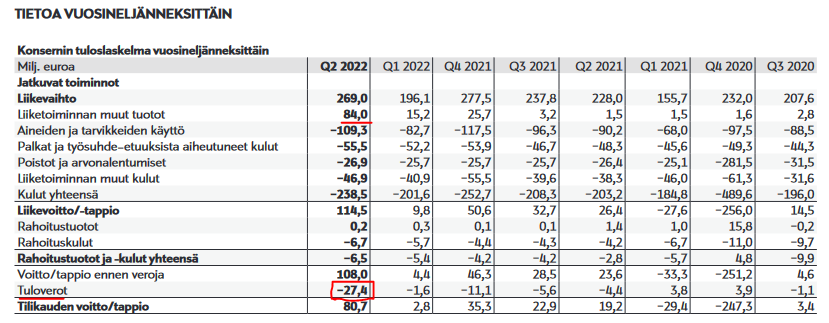

Onko muuten tuo Helsingin vuokraleasing 191Meur siis diskontattu ja mikähän taso tuossa on vuosikustannus?

Eikö Helsingin kauppakeskuksen myynnistä tulevien kertaluontoisten verojen pitäisi olla 0€, kun Stockalla on vanhoja tappioita viime vuosilta, joita pitäisi pystyä hyödyntämään?

3 tykkäystä

“–piensijoittajavetoisessa keississä–”. Kuitenkin myyntilaita on jotain ihan muuta kun piensijoittajaa?

2 tykkäystä

Stockmannin raportoitu liiketulos oli 114,5 miljoonaa euroa, kun OP odotti 241 miljoonaa

Tämäkin oli sinänsä ihan hauska, kun aamulla uutisoitiin, että Stocka jäi OP:n liiketulosennusteesta yli sadalla miljoonalla! ![]() Mutta johtuu luultavasti vaan siitä, että OP:n analyytikko ei osaa IFRS 16 standardia, jossa Stockmannille jää kiinteistöjen myynnin myötä myös vuokrasuhteen kautta käyttöoikeusomaisuutta sen luovuttamisen ohella ja tuloslaskelmaan kirjattava voitto (ja verotettava summa) lasketaan nykyään näistä nettoluovutetuista oikeuksista, eikä siten kuin ennen että kiinteistön koko luovutusvoitto laskettuna sen tasearvosta kirjataan tuloslaskelmaan ja siten myös liiketulokseen buustaten sitä sadalla miljoonalla.

Mutta johtuu luultavasti vaan siitä, että OP:n analyytikko ei osaa IFRS 16 standardia, jossa Stockmannille jää kiinteistöjen myynnin myötä myös vuokrasuhteen kautta käyttöoikeusomaisuutta sen luovuttamisen ohella ja tuloslaskelmaan kirjattava voitto (ja verotettava summa) lasketaan nykyään näistä nettoluovutetuista oikeuksista, eikä siten kuin ennen että kiinteistön koko luovutusvoitto laskettuna sen tasearvosta kirjataan tuloslaskelmaan ja siten myös liiketulokseen buustaten sitä sadalla miljoonalla.

41 tykkäystä

Tämä vanheni näemmä (turhankin) hyvin.

12 tykkäystä

Stokkalta yksi kaikkien aikojen parhaista tuloksista ja juna kulkee oikeaan suuntaan ja lujaa, tästä on hyvä jatkaa. Aliarvostuksen purkautuminen ottaa aikansa.

35 tykkäystä

Webcast-tallenne nyt katsottavana.

5 tykkäystä

Onko nyt alakoululaiselle yksinkertaistettuna niin, että kiinteistöjen myyntivoittoja kvarttaalilta on 81,4 milj., joka näkyy Liiketoiminnan muut tuotot rivillä?

Ja sisältääkö sitten tämä maksettu tulovero -27,4 milj. myyntivoitosta maksettua veroa? Vai miksikös tulovero on verraten suuri vrt. edelliset kvarttaalit. Oliko näissä verotusasioissa jotain kiemuroita, kun toimitaan useassa maassa?

Eiköpä tuo myyntivoiton verotus silloin tule huomioitua alakoululaisenkin mielestä kahteen kertaan, jos sitä ei vähennetä sitten siitä oikaisusta, mutta huomioidaan tulopuolella? Vai onko niin ettei kiinteistöjen myyntivoitoista ole veroja maksettukaan ja tuloverot on jotain muuta?

3 tykkäystä

“Jos verovaikutus olisi otettu huomioon, oikaistu osakekohtainen tulos toisella vuosineljänneksellä olisi sen sijaan ollut 0,14 euroa verrattuna tällä hetkellä raportoituun 0,01 euroon.”

52 tykkäystä

Hyvä, että tuli selvennys! Vaikka tossakin tiedotteessa mielestäni väärin sanottu asia:

“Stockmann on laskenut tunnusluvun osakekohtainen tulos (EPS) johdonmukaisesti aikaisemman raportoinnin mukaisesti, eli ilman kertaluonteisten erien verovaikutusta.”

Tunnuslukuhan oli laskettu nimenomaan kertaluonteisten erien verovaikutusten kanssa, eli toisin sanoen “ilman kertaluonteisten erien verovaikutusten vähentämistä”.

Mutta tuosta 0,14 eurosta asia tulee kyllä selväksi.

18 tykkäystä

Luetaan ne tiedotteet kokonaan. Eli ei pitäisi olla ennen 26.7.

Konversio-osakkeet rekisteröidään kaupparekisteriin arviolta 22.7.2022 ja kirjataan merkitsijöiden arvo-osuustileille arviolta 26.7.2022. Konversio-osakkeet tuottavat niiden rekisteröimisestä ja arvo-osuustilille kirjaamisesta lähtien samat oikeudet kuin Yhtiön muut osakkeet.

Stockmann tulee lisäksi tänään jättämään hakemuksen Konversio-osakkeiden ottamiseksi kaupankäynnin kohteeksi Nasdaq Helsinki Oy:n päälistalla. Kaupankäynnin Konversio-osakkeilla odotetaan alkavan arviolta 26.7.2022 kaupankäyntitunnuksella “STOCKA”.

7 tykkäystä

Hyvä, että oikaisu tuli eritoten kun ehti ostaa osakkeita ennen oikaisua ![]() mutta ei toi oikaisukaan nyt ihan maaliin vie, olisivat samalla voineet mainita et edellisvuoden vastaavalla kvarterilla osakemäärä oli vain 75m eli alle puolet nykyisestä ja siten oikea OIKAISTU eps silloin olisi ollut 13c. Sitten luvut alkaisi olemaan vertailukelpoisia

mutta ei toi oikaisukaan nyt ihan maaliin vie, olisivat samalla voineet mainita et edellisvuoden vastaavalla kvarterilla osakemäärä oli vain 75m eli alle puolet nykyisestä ja siten oikea OIKAISTU eps silloin olisi ollut 13c. Sitten luvut alkaisi olemaan vertailukelpoisia

13 tykkäystä

Edelleen pidän kiinni siitä että tänä vuonna mennään yli 100m EBITin.

Lindexin liukuva 12kk adj. EBIT 100.4m. Stockan -2.4m. Konsernin 94.6m.

Lindexin Q2 2022 oli ehkä pettymys jos miettii että huhtikuussa 2022 kasvua edellisen vuoden huhtikuuhun oli 34%. Huhtikuu 2021 oli kuitenkin poikkeuksellisen huono. Jo Q1 webcastissa johto kommentoi että kasvua 2019 huhtikuuhun oli 20%. No, Q2 2022 oli 22% vahvempi kuin Q2 2019. Eli toukokuu ja kesäkuu oli myös vahvoja 2019 vastaaviin kuukausiin verrattuna. Viime vuoden toukokuu ja kesäkuu olivat Lindexin osalta vain poikkeuksellisen kovia. Markkinat ekstrapoloivat huhtikuun kasvua koko kvartterille. Myönnän että toivoin myös itse vähän vahvempaa kasvua mutta eihän se todellakaan ollut katastrofi.

Tässä vielä näkyy. Q2 2021 vahvempi kuin Q2 2019. Se vähän hämäsi kun huhtikuu 2022 oli niin vahva suhteessa edellisvuoteen. 20% kasvu Q2 2019 luvusta olisi tuonut 185m liikevaihtoa. Toukokuu ja kesäkuu 2022 kasvoivat siis enemmän vs huhtikuu 2019 jotta päästiin 22% kasvuun.

Kurssi oli pohjilla 2.35€ per osake. Market cap kun otetaan huomioon uudet reilut 1.1m osaketta oli 366m. EV 248m ilman disputed claims.

Susanne tosin kommentoi että verkkokaupan marginaali on brick-and-mortaria korkeampi. Toisaalta Q2 saavutettiin ennätysmarginaali vaikka kivijalkamyymälöiden liikevaihto kasvoi 23.1% vs verkkokauppa kutistui 3%. Lisäksi vahva USD aiheutti marginaaliin vastatuulta (mikä toki tulee vaikuttamaan myös Q3).

Lisäys: Sori että näin paljon numeroita. Rakastan numeroita. Jo pienenä poikana kirjottelin vihkoon talteen miesten 50km hiihdon väliaikoja, mäkihyppytuloksia, tennistuloksia… ![]()

100 tykkäystä

Lindex ei ole ainoastaan Ruotsibisnes. Mutta Ruotsin vaatemarkkina kasvoi viime vuoteen verrattuna seuraavasti:

Huhtikuu 2022 vs huhtikuu 2021: 43.2%

Toukokuu 2022 vs toukokuu 2021: 36.1%

Kesäkuu 2022 vs kesäkuu 2021: 10.9%

Jos tätä miettii, Lindexin suoritus oli heikko. Kasvua ainoastaan reilut 18% vertailukelpoisissa valuutoissa.

MUTTA

Jos verrataan Ruotsin vaatemarkkinaa vuoteen 2019:

Huhtikuu 2022 vs huhtikuu 2019: 4.9%

Toukokuu 2022 vs toukokuu 2019: 14.4%

Kesäkuu 2022 vs kesäkuu 2019: 6.9%

Lindex kasvoi Q2 2022 22% suhteessa Q2 2019. Suoritus oli siis erinomainen.

Eli. Lindexin vertailuluvut toukokuu 2021 ja kesäkuu 2021 olivat paljon markkinoita kovemmat. Kuitenkin 2019 nähden suoriuduttiin erinomaisesti.

63 tykkäystä

Toivotaan nyt, että päästään saneerauksesta mahdollisimman pian pois! Uskon, että se on juuri se saneeraus. mikä pitää osaketta alhaalla! Jos oikeen käräjöimään lähdetään, niin Latvasen mukaan voi mennä neljäkin vuotta, että saadaan kaikki taputeltua! Katotaan nyt, jos jossain kohtaa on enää yksi velkoja, niin voi kukkaron nyörit vähän aueta! Jos joku on tietää riidanalaisten velkojen etenemisestä, niin voi kommentoida tähän, kiitos!

3 tykkäystä

-Johtuisko näytetyn tuloksen tarkoituksellinen minimointi siitä että saneerauksessa on annettu alhaisia arvioita tuloksesta jotta saadaan edullinen sopimus velkojien kanssa. Tai ihan vaan sopimuksiin pääsyä helpottamaan. Voin olla hankala vaatia velkojilta massiivista velkojen anteeksiantoa heikon taloudellisen tilanteen vuoksi, ja tehdä samaan aikaan huipputulosta.

12 tykkäystä

Olisi aika ihme jos vaadit miljoonia toiselta yhtiöltä, etkä osaa tarkistaa vaikka heidän kassavarojaan, joka kuitenkin kertoo maksuvalmiudesta paremmin kuin yhden kvartaalin oikaistu EPS

8 tykkäystä