Meneekö se Itiksen Stocka kokonaan kiinni?

2 tykkäystä

Suosittelen Rauli että soitat isoimmat omistajat läpi ja kysyt suoraan mitä näkemyksiä siellä on. Saatat yllättyä.

7 tykkäystä

Jos ymmärrän oikein, siinä tapauksessa jäänee edelleen mahdollisuus listata Lindex niin, että Stockmann jää omistajaksi esim. ~30% osuudella. Jos tavaratalot tekee vuokrakuluineen miinusta 20 meur, tuon omistusosuuden Lindexistä pitäisi riittää kattamaan se. Olisi tietysti huomattavasti parempi, että ennen järjestelyä tavaratalojen kassavirtaa saataisiin kestävästi lähemmäksi nollaa kuin nyt.

Nyt olisi hyvä ennakkoluulottomasti listata kaikki mahdolliset vaihtoehdot pöydälle, mitä järjestelyitä Stockmann pystyy tekemään Lindexin arvon esille tuomiseksi. On ne sitten todennäköisiä tai epätodennäköisiä keinoja. Että meillä on kuva kaikista työkaluista, joilla Lindexin arvo voidaan saada paremmin esiin. Sehän on selvää, että yrityksellä itsellään on joku suunnitelma jatkoa varten. @Rauli_Juva tihkuiko haastatteluissa mitään osviittaa siitä, minkä tyyppinen se voisi olla?

keinoja, mitä itselläni tulee tässä mieleen (ottamatta todennäköisyyksiin kantaa)

- tavaratalojen kannattavuuden parantaminen liiketoimintaa kehittämällä

- lindexin (osittainen) listaaminen

- tavaratalojen sulkeminen (vuokrasopimusten päättyessä)

- tavaratalojen siirtäminen uudelle omistajalle

12 tykkäystä

Melkoinen uutinen kyllä, jos edes yksityisesti Konstsamfundet ja nuo muut ruotsinkieliset yhdistykset ovat viestittäneet olevansa valmiita Stockmannin tavaratalojen alasajoon. Siitä huolimatta, että pahin jäärä Kaj-Gustaf Bergh on siirtynyt sivuun ![]() Voihan olla toki, että uusi sukupolvi on tullut järkiinsä ja kyllästynyt omistaja-arvon tuhoamiseen. Saatiinhan nuo A- ja B-osakesarjatkin lopulta yhdistettyä.

Voihan olla toki, että uusi sukupolvi on tullut järkiinsä ja kyllästynyt omistaja-arvon tuhoamiseen. Saatiinhan nuo A- ja B-osakesarjatkin lopulta yhdistettyä.

Suosittelen muuten Stockmannin nykyisille omistajille luettavaksi yrityshistoriikkia, en löytänyt äkkiseltään parempaa linkkiä kuin tämä divarin sivu: Hulluja päiviä, huikeita vuosia - Stockmann 1862-2012 - Kuisma Markku - Finnilä Anna - Keskisarja Teemu - Sarantola-Weiss Minna | Kirjamari Oy | Antikvaari - kirjakauppa verkossa

Yhtenä kirjoittajista ansioitunut historian popularisoija Teemu Keskisarja. Toivottavasti muuten tämä ei ole se historiikki, josta @Rauli_Juva toisaalla mainitsi, että luettuaan sen, ei huvittanut yritykseen sijoittaa ![]()

14 tykkäystä

Yksi vaihtoehto on ainakin muuttaa nimi ja ticker Lindex-muotoon. Samoin jossain vaiheessa ajankohtaiseksi voisi tulla rinnakkaislistaus Ruotsiin. Tämä ehdotus heitettiin ainakin yhdessä webcastin Q&A:ssa.

Tuohon mainittuun ajatusvirheeseen liittyen on hyvä muistaa, että saneerausohjelmassa haluttiin saada arvokkaat kiinteistöt kaupaksi. Tavaratalojen sulkemiset olisivat mutkistaneet tätä menettelyä.

5 tykkäystä

Eiköhän Latvanen pidä huolen, ettei tätä nimenmuunnoskysymystä enää oteta suorassa Q&A -tilaisuudessa. ![]() tuntui ottavan sen v****iluna viime kerralla.

tuntui ottavan sen v****iluna viime kerralla.

4 tykkäystä

Ei se mun mielestä saneerausohjelmassa mikään vaatimus ole (tätä en nyt ihan 100% juridisesti tosin takaa), ja ei kai se kenenkään etuja palvelisi että yhtiö väkisin pyörittäisi tappiollisia tavarataloja. Ainakin selvää on se, että saneerausohjelmaa laadittaessa olisi voitu päättää joidenkin tavaratalojen sulkemisista. Tavarataloja ei tietenkään olisi suljettu niissä paikoissa joissa oli omat kiinteistöt (Hki keskusta, Tallinna, Riika), joten kiinteistöjen myynti ei tässä kuviossa mielestäni voinut olla syynä kuten @kto ehdotti. Nuo ovat oletettavasti muutenkin parhaita tai ainakin potentiaalisimpi kauppapaikkoja.

Oletan kyllä, että omistajat haluavat maksimoida omistuksensa arvon ja/tai saada osinkovirtaa ja miettivät vaihtoehtoja sen toteuttamiseksi ihan niin kuin täälläkin. Sen sijaan jos joku Stockassa valtaa käyttävä taho kertoisi mulle konkreettisia suunnitelmia esim. Lindexin spin-offin, tavaratalojen alasajon tms. suhteen niin olisin analyytikkona aika ikävässä tilanteessa, koska mun mielestä tuo on sellaista sisäpiiritietoa mitä mulla ei pitäisi olla.

Hienoa, että täältä löytyy optimismia ja uskoa firmaa kohtaan, mutta operatiivisia toimia ei ole nähdäkseni mitään syytä olla tekemättä nytkin, eli ei niitä tarvitsisi pitää piilossa odottamassa mitään. Rakennejärjestelyt toki on mahdottomia nyt saneerausaikana. Se vähä mitä näistä asioista johdosta sai irti ei kyllä mun mielestä mitenkään viitannut siihen että ajatusta jommastakummasta divisioonasta luopumisesta olisi tällä hetkellä valmiiksi mietittynä. Tavaratalojen tehostamisen jatkuminen ja mahdollinen sulkeminen olisi siten tuosta listaltasi ne mitä mietitään. Tämä kai on ilmiselvää, kun liiketoiminta kyntää kymmeniä miljoonia negatiivisella kassavirralla.

31 tykkäystä

Tarvitseeko tavaratalot koko lindexin kassavirran, vai miksei lindexiä voisi listata? Onhan noita listautumisia, missä vanhalle omistajalle jää siivu. Onko siihen mielestäsi jotain esteitä? Ei välttämättä ole mitään ihan helppoa ja konservatiivista keinoa saada sitä arvoa esiin.

Onhan tuossa tosin jo tehty aika isoja ja radikaaleja liikkeitä, kun kiinteistötkin myytiin. Sieltä sitä uskoa tulee ainakin jonkun verran, että talkoot tehtäisiin loppuun asti.

Kiitos!

Oma asiantuntemus ei riitä siihen, voisiko tällainen toimia tässä tapauksessa. Mutta maalaisjärkeilen, että kun lindexin osake arvostettaisiin pörssissä, niin stockan taseessa olevalle lindex omistukselle saataisiin käypä markkina-arvo. Luultavasti se kylläkin hinnoiteltaisiin stokkan taseessa jollain alennuksella.

Kassaan saataisiin rahaa sen verran, paljonko osakkeita myytäisiin markkinoille.

Lindexin kassavirtaa pitäisi jakaa osinkoina.

Korjatkaa jos jotain meni pieleen.

Raulille tuli ehkä nyt liian kiireinen viikonloppu, kun kommentteja satelee joka suunnasta ![]()

1 tykkäys

Kyllä meidän ennusteilla käytännössä tarvitsee. Lindexin vapaa kassavirta (logistiikkainvestointi poislukien) on meidän 2023-24 ennusteilla reilut 50 MEUR, tavaratalot syö siitä karkeasti puolet (älkää ottako näitä tarkkoina lukuina). Eli millään pienen (tai isonkaan) omistuksen osingoilla sitä ei tilkitä. Ja ainahan on riski että tappiot kasvaa, johon yritys oletettavasti varautuu eikä laske rakennettaan sen varaan että nykyisellä kassavirralla juuri ja juuri yhtiö pysyy pystyssä. Eli se este on jo aiemmin toteamani: Stockmann ilman Lindexiä ei ole tällä hetkellä elinkelpoinen yhtiö.

Kiinteistön myyntihän tehtiin pakon edessä, se oli velkojen vakuutena joten saneerauksessa se velkojen takaisinmaksua varten myytiin. Jos asiat olisi mennyt firman toivomalla tavalla/ilman koronaa, Lindex olisi myyty 2020 (oletettavasti nykyistä arvoa heikompaan hintaan) ja Stocka olisi nyt kiinteistö&tavarataloyhtiö joka vahvan kassan (osa Lindexin myyntirahoista) ja kiinteistöjen arvon/kassavirran turvin yrittäisi kääntää tavaratalotoimintaa. Se olisikin ollut paljon loogisempi kokonaisuus kuin nykyinen.

12 tykkäystä

Ei sulle kukaan kerro konkreettisia suunnitelmia mutta saattaa kertoa mikä valmius hallituksella ja omistajilla on tehdä myös niitä ns. isoja päätöksiä jotta piilevä arvo saadaan esiin.

1 tykkäys

Osaako joku sanoa onko kiinteistöjen myynti keventänyt kulurakennetta ollenkaan? Luulisi että tavaratalojen lämmittelyyn, korjailuun ym. palaa rahaa ja sitoutuu työtä aika paljon. Onko organisaatiota pystytty leanaaamaan yhtään vai onko Stockalla edelleen ylläpitovastuu näistä taloista?

2 tykkäystä

Toki ihan eri mittaluokassa, mutta Saksassahan Porsche SE/Volkswagen listasi kuukausi sitten Porschen pörssiin, olikohan free float 10% osakekannasta, loput säilyi Porsche SE:llä ja Volkswagenilla. Jos antaa Lindexille ~600m markkinaarvon, ja siitä vaikka 35% olisi free floatia, olisi likviditeetti varmaan edelleen siedettävä.

4 tykkäystä

@Rauli_Juva paljonko retail divisioonan rolling12 adj kassavirta on negatiivinen? 20-30meur negatiivista kassavirtaa retaililta kuulostaa kyllä aika karhuiselta ottaen huomioon viimeaikojen track recordin. Kai niistä 800meur veloistakin tuli vuodessa jotain kuluja ja toisaalta kiinteistöjen alivuokralaisilta saadaan todennäköisesti vuokratuloja takaisin?

4 tykkäystä

Tavaratalojen alasajo oli yksi esimerkki miten arvo voidaan saada purkautumaan, mutta ei nähdäkseni missään nimessä ainoa.

Minun mielestäni on aika selvää että nimenomaan yksittäisiä paljon heikompia tavarataloja löytyy - tietysti tässä tapauksessa meidän molempien näkemys on puhdasta “mutuilua”, kun Stockmann ei tällä tasolla numeroita avaa, mutta jos vierailee eri tavarataloissa tai kuuntelee ihmisiä jotka näissä paljon käy, niin vaikutelma ainakin tulee että eroja on paljon asiakasmäärissä. Ja tuskinpa tuo on sattumaa että muutostyöt alkavat Itiksen tavaratalosta, joka on juuri näiden “hiljaisten signaalien” mukaan ollut surkea (suhteessa vaikka keskustan tavarataloon) jo pidempään.

En minä näe tässä ainakaan selkeää ajatusvirhettä. En ymmärrä miten saneerauksen aikana retailin alasajo olisi ihan reaalimaailmassa voinut olla mitenkään realistista, kun koko konsernin pelastaminen vaati tavaratalojen myymistä - siis juuri niiden tavaratalojen myymistä jossa retail (pääsääntöisesti) toimii. Teoreettisesti verlkasaneeraus on tietysti helppo paikka juuri irtisanoa väkeä ja yms, mutta jos otetaan Stockmann casena käsittelyyn ihan spesifisti, en näe tuota mitenkään mahdollisena skenaariona. Mitenköhän olisi tavaratalojen myynti mennyt kun olisi samalla ilmoitettu että retail muuten ajetaan alas, myyntihinnalla vaan kuitataan velat? Kaavoituksenkin vuoksi tiettyihin tavarataloihin olisi ostajien voinut olla aika vaikea saada vuokraajia - etenkin kun Stockmannilla oli myynnin osalta suhteellisen kova kiire ja vieläpä kiihtyvässä inflaatioympäristössä. Ja mitähän hinta olisi sitten kiinteistöistä tullut olemaan?

Minä odotan että saneerauksen päättymisen jälkeen yhtiö kirkastaa strategiaansa ja se tulee sitä myöten olemaan kuitenkin tietynlainen kulminaatiopiste. Velkasaneerauksen päättymisen jälkeen ei Stockmannilla ole enää mitään juridisia esteitä.

Teoreettisestihan nimenomaan arvostuskertoimien pitäisi heijastella tulevaisuutta, mutta jos nyt taas katsotaan reaalimaailman menoa niin nimenomaan se lähihistoria näyttää painavan aika paljon. Pörssi ekstrapoloi viime hetken kehityksen jatkumista turhan pitkään tulevaisuuteen. Esimerkkejä tämän päivän pörssistä löytyy vaikka kuinka, vastakkaisia esimerkkejä löytyy taas vuoden 2021 bull-markkinan huipulta. Eli jos Stockmannin tulos laskee nyt 2v putkeen niin olen suhteellisen varma että tämä näkyy hinnoitteluss ja markkinoiden uskossa (eli siinä ekstrapoloinnissa) myös tulevaisuuden suhteen.

Noin muuten voisin vielä kommentoida sitä, että minun mielestäni ei olisi mitenkään älytöntä että retail toimisi omana itsenäisenä pörssiyhtiönä ja omistaisi esim. siivun Lindexiä (joka olisi esim. spinnattu). Ei tässä ole mitään juridisia esteitä, vaikka retailia ei olisi voitolliseksi saatukaan. Eikä esimerkiksi nuo uudet vuokrasopparit mitenkään rajoita mahdollisia yritysjärjestelyitä, tämän on CFO vahvistanut (@Seinakadun_Keisari tästä on puhunut jo joskus puoli vuotta sitten). Pörssi on täynnä tappiollisia firmoja ja yllättävän kauan nuokin porskuttaa ennen konkurssia, joka vääjäämättä on retailillakin edessä ennemmin tai myöhemmin, se on osa pörssin kiertokulkua.

Kaiken kaikkiaan jos katsotaan lyhyttä horisonttia 12kk tähtäimellä, niin tavoitehinta voi olla nähdäkseni hyvinkin oikea ja tämän suhteen “arvaus” voi olla jopa oikein hyvä ![]() Minua ei siis missään nimessä tavoitehinta häiritse (toisin kuin @Sijoittaja-alokas yrittää vihjailla tuolla meemiketjussa…

Minua ei siis missään nimessä tavoitehinta häiritse (toisin kuin @Sijoittaja-alokas yrittää vihjailla tuolla meemiketjussa… ![]() ), vaan enemmän se että on vaikutelma että tässä analyysin loppupäätelmässä ei yritetä katsoa sitä vuotta pidemmälle. Minun mielestäni tässä on käsillä houkutteleva erikoistilanne, jonka riskituottosuhde on näillä hintatasoilla jo erittäin hyvä keskipitkällä aikavälillä, ei lyhyellä aikavälillä, jota Inderesin analyysin näkyvin osa valitettavasti heijastelee. Toki tämä ei @Rauli_Juva mitenkään ole sinun vika että pitää yrittää olla oikeassa 12kk aikajänteellä. Toivottavasti tämäkin joskus vielä muuttuu mutta se on taas ihan eri keskustelun aihe ja eri langassa.

), vaan enemmän se että on vaikutelma että tässä analyysin loppupäätelmässä ei yritetä katsoa sitä vuotta pidemmälle. Minun mielestäni tässä on käsillä houkutteleva erikoistilanne, jonka riskituottosuhde on näillä hintatasoilla jo erittäin hyvä keskipitkällä aikavälillä, ei lyhyellä aikavälillä, jota Inderesin analyysin näkyvin osa valitettavasti heijastelee. Toki tämä ei @Rauli_Juva mitenkään ole sinun vika että pitää yrittää olla oikeassa 12kk aikajänteellä. Toivottavasti tämäkin joskus vielä muuttuu mutta se on taas ihan eri keskustelun aihe ja eri langassa.

Erityiskiitos vielä @Rauli_Juva aktiivisuudesta, iso hatunnosto että äijä painaa lauantai-iltana laadukasta sisältöä yhteisölle ![]()

40 tykkäystä

Raulin ansiokkaassa seurannan aloitus -analyysissä on kommentoitu myös pitemmän aikavälin tuottopotentiaalia näin:

Lopputulemana saamme osakepääoman arvoksi 535 MEUR eli 3,3 euroa osakkeelta. Potentiaali nykykurssiin nähden on huomattava. Jos ajattelemme asiaa tuottovaatimuksen kautta ja oletamme, että sijoittaja saisi tämän 3,3 euroa viiden vuoden päästä, vuosittaiseksi tuotoksi muodostuu noin 10 %. Vuodesta 2024-25 eteenpäin tähän voisi tulla lisäksi jonkinlainen osinkotuotto. Jos tätä vertaa 10 % tuottovaatimuksen ja ottaa huomioon arvon vapautumiseen (ja tietysti arvoon itsessään) liittyvä epävarmuus, nimellisesti korkea tuottopotentiaali ei enää vaikuta erityisen korkealta.

Lisäksi osaketuoton ajurit 2022-2025 kaaviossa p.a. tuotoksi Rauli on arvioinut 0-5% p.a. mikä toteutuessaan olisi varsin pieni tuotto riskeihin nähden.

Keskipitkän aikavälin hyvä riski-tuottosuhde vaatisi mielestäni nopeamman arvon purkautumisen kuin viisi vuotta ja tätäkin on analyysissä käsitelty ansiokkaasti miksi arvo voi olla jumissa pitempään kuin saneerauksen loppuun. Ilmeisesti Stokkan seuraajien osalta on olemassa kahta koulukuntaa mihin uskoo: niitä jotka uskovat isompien liikkujen tapahtuvan pikimmiten saneerauksen päätyttyä ja niitä jotka uskovat tekohengityksen jatkuvan retailin osalta Lindexin toimiessa rahoittajana tekohengitykselle. Itse kuulun jälkimmäiseen porukkaan, mutta omistajien puolesta olisin mieluusti eri mieltä. Muuten arvon purkautumiseen menee ikävystyttävän pitkä aika omistajien kannalta.

Täytyy sanoa @Rauli_Juva :lle kehut erinomaisesta analyysistä. Keissi ei ole ollut missään tapauksessa helppo analysoitavaksi ja se näkyy Laajaa raporttia lukiessa. Itselle tämä on ollut yksi opettavaisimpia Laajoja rapsoja mitä Inden materiaaleista olen lukenut. ![]()

22 tykkäystä

Tällaista lukuahan ei julkaista ja lisäksi rolling 12kk ei ole relevantti kun kiinteistöjen myynti ja takaisinvuokraus on tehty tänä vuonna. Mutta jos nyt oletetaan että rolling 12kk EBIT olisi hyvä lähtökohta niin se oli -2 MEUR. Rahoituskuluissa olevat vuokrakulut on kiinteistöjen myynnin jälkeen yli 20 MEUR vuodessa joten kyllä se run-ratena tohon haarukkaan menee.

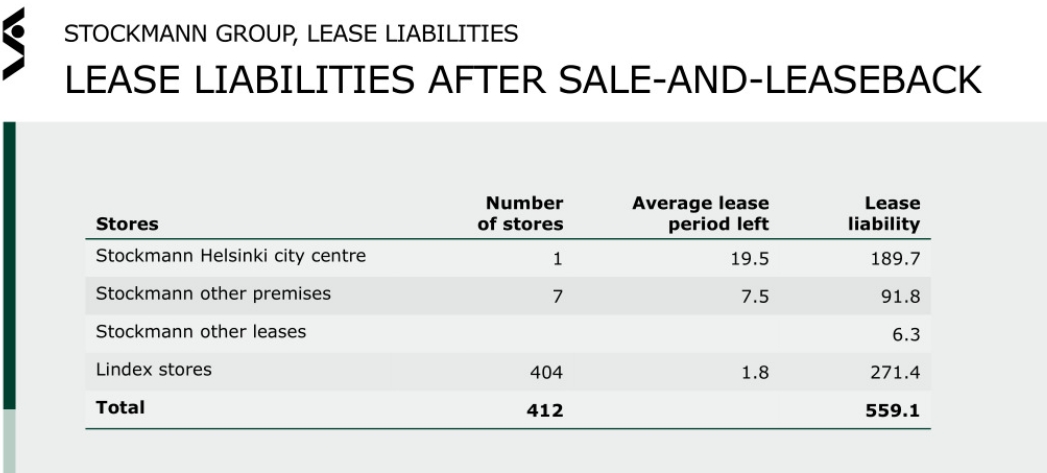

Okei, puhuttiin hieman eri asioista. Mä tarkoitin näiden pienempien tavaratalojen sulkemisia, jotka olisi ollut nähdäkseni järkevä tehdä jo saneerausaikana (eli käytännössä viime vuonna). Ei toki niitä voinut sulkea jotka oli omia kiinteistöjä, taisin yllä jo tästä mainita. Mutta ei niiden sulkeminen nytkään ihan kädenkäänteessä/halvalla käy, kun Hesassa on 20v vuokrasopimus ja Baltiassa varmaan samaa luokkaa.

Näinhän se on, mutta en näe tehtäväkseni yrittää arvailla pörssin epäjohdonmukaisuutta vaan tehdä mahdollisimman hyödyllinen arvonmääritys osakkeen käyvästä arvosta.

@Otter_Investor tuossa ystävällisesti jo avasikin miten ollaan raportissa kyllä tuota pidempääkin horisonttia käsitelty. Sieltä siis löytyy jonkinlaista tuottopotentiaalia joka on selvästi meidän 12kk horisonttia pidemmällä, mutta ei mun luvuilla mitään huikeita tuottoja.

Tämä oli hyvä tiivistys.

Kiitos teille ja kaikille muillekin osallistujille. Ei sitä malta olla osallistumatta kiinnostavaan keskusteluun ![]() Tämän casen suhteen kaikki apu suuntaan ja toiseenkin on varmasti avuksi

Tämän casen suhteen kaikki apu suuntaan ja toiseenkin on varmasti avuksi ![]()

47 tykkäystä

Kiitos @Rauli_Juva laajasta raportista. Siinä oli paljon asiaa. Vanhaa ja uuttakin. Voimia meidän kanssa jutteluun. Stockmann herättää tunteita.

Tällei koittanut lueskella, mikä on yleensä velkasaneerauksen tavoite. Se on käsittääkseni yrityksen liiketoiminnan tervehdyttäminen. Sen pariin ei pääse yritykset, joiden liiketoimintaa ei voisi tervehdyttää.

Eikö velkasaneerauksen tavoitteena ole saada velat järjesteltyä ei varsinaisesti hioa liiketoiminta minttiin.

Velkojien kannalta tässä kohtaa olisi Lindexin myyminen ollut helpompi ja nopeampi reitti. Pohjana velkajärjestelyille oli päästä siis veloista. Siksi on ihan perusteltua arvailla, että velkasaneerausohjelman päätyttyä liiketoiminnan kehittäminen jatkuu. Niinkuin aina liike-elämässä. Vierivä kivi ei sammaloidu.

Tavaratalojen sulkemisia ja Lindexin spinnausta ei mielestäni voi poissulkea sillä perusteella, ettei sitä ole vielä tehty velkasaneerauksen aikana. ![]()

Tavaratalojen myynti hyvään hintaan olisi ollut myös haastavampaa, mikäli muu tavaraliiketoiminta olisi ajettu alas ja myytävät oltaisiin jätetty pärjäilemään yksinään. Volyymikauppaa. Kuka ne olisi ostanut?

Itsellä oli jotenkin mennyt ohi vuokrasopimusten sitominen liikevaihtoon.

Yrityssaneerauksen tuloksena vuokria laskettiin selvästi viime vuoden alusta alkaen, joka on tukenut tavaratalojen positiivista tuloskehitystä. Samalla vuokrasopimukset kuitenkin muuttuivat enemmän liikevaihtosidonnaisiksi, joka tarkoittaa, että myynnin kääntyessä nousuun vuokrat seuraavat osittain perässä ja vähentävät siten myynnin kasvun tuomaa operatiivista tulosvipua.

Kiitos tästä. Aina oppii uutta.

Löysinkin tämän vielä saneerausohjelmasta, mitä siinä sanottiin. Vuokranantajat eivät ilmeisesti halunneet eroon Stokkasta. Lupaa hyviä jatkoneuvotteluita vuokrasoppareille. Jopa minimimaksuista luovuttiin.

Varsinkin Tampereella olisi tehnyt hyvää saada jo aikaisemmin käyttöön, kun ratikka työmaa karkoitti Hämeenkadun asiakkaat aina vuodesta 2018 asti.

No nyt se kulkee taas.

Yhtiössä on ollut kuitenkin monenlaista muutakin liiketoimintaa vuosien varrella kuten Akateeminen kirjakauppa (1930-2015), autokauppa (1955- 2006), päivittäistavarakauppa Sesto (1955-1999) postimyyntiyhtiö Hobby Hall (1985-2016) sekä vaateketju Seppälä (1988-2015). Näitä kaikkia, kenties autokauppa pois lukien, leimaa myyntihetkellä heikko kannattavuus eli ostetut yhtiöt eivät ole ainakaan pidemmän päälle menestyneet osana Stockmannia.

Tuota… Tämä on vähän hassuun sävyyn nostettu esiin… Osoittaa vahvaa asenteellisuutta.

Esimerkiksi Akateemisen kirjakaupan uskon tehneen suuren osan bisneksestään lukiolaisten kirjoilla, lehdillä ja pokkareilla. Lukiolaisten liitto on arvioinut printtikirjojen hinnan olleen lukioaikana 2000€/lukiolainen. Nykyään lukiolaiset saavat kirjat lainaan koululta. Pokkareille on lähivuosina tullut haastajaksi ääni- ja e-kirja. Printtilehdet puolestaan on pitkälti siirtyneet verkkoon. Aika huikeaan aikaan myivät Akateemisen, kun ottaa huomioon, että se on ollut osa konsernia vuodesta 1930 lähtien. Epäilen suuresti, etteikö olisi tuona aikana Akateeminen olisi ollut missään vaiheessa Stockmannille loistava kassavirtakone. Osista, joiden tulevaisuus ei näytä ruusuiselta, pitääkin luopua.

Hyvä, että joku huoli.

Jos luet 2014-2015 osareita, havaitset, että tuolloin ollaan tehty päätös antaa Lindexille mahdollisuus kehittyä aidosti globaaliksi vaatebrändiksi. Seppälä sai mennä. Hyvä niin. Lentävä käsite ”parempaa Seppälää” kertoo hyvin brändin laadusta.

Stockmann pilasi aika pahasti maineensa verkkokaupan yleistettyä 2010-luvulla. Muistan ne Suomipopin Aamulypsyn Jaajo Linnonmaan naureskelut ”Stockka-lisälle”. ”Stockka-lisästä” tuli muutoinkin yleinen vitsin aihe. Stockmannin asiakas oli turhamainen ja hölmö, joka maksoi tonnin telkkarista, jonka olisi voinut ostaa muualta puolet halvemmalla vain sanoakseen ostaneensa sen Stockkalta. Samaa bulkkia siis kaikki kalliimmalla hinnalla. Ihan käsittämätön ajatus aliarvioida pihiä kansaa tällä tavoin.

Stockmann oli hinnoitellut itsensä pihalle.

Ei näin aina ollut.

On myös helppo unohtaa Krimin valtaus 2014 ja EU:n talouspakotteet Venäjälle. Tuolloin pitkään alamäessä kääntynyt tulos kääntyi myös negatuiviseksi. Kokonaan Venäjältä vetäytyminen oli hyvä päätös. Missähän tilanteessa oltaisiin nyt?

Todellisia korkokuluja Stockmannilla ei käytännössä ole, joukkovelkakirjan koron ollessa 0,1 % vuodessa.

Tämä olikin mielessä, mikähän tälle 67milj. joukkovelkakirjalainalle jäi korkoa. Jäi itseltä tarkastamatta, kun tuli vastaan. Näillä korkotasoilla, tuohan on ihan ilmainen. Varsinkin 10% hybridilainaan verrattuna helpottaa kiinteitä kuluja. Joku taisi aikaisemmin ketjussa laskea, että Stockmannilla oli aiemmin lainoja ka 6% korolla.

Veroissa odotamme nähtävän normaalimman tason noin 21 % veroasteen mukaisesti. Kaiken kaikkiaan tämä johtaa 27 MEUR nettotulokseen tai 0.17 euron osakekohtaiseen tulokseen. Mikäli huomioidaan koko kiistanalaisten saneerausvelkojen osakekonversioiden ennustettu diluutiovaikutus, EPS olisi 0,16 euroa. Meidän ennusteissa tämä diluutio tulee vuosien 2023-24 aikana (4-5 miljoonaa uutta osaketta / vuosi) ja siten on täysimääräisesti näkyvissä vuoden 2024 lopun ja 2025 keskimääräisessä osakkeiden määrässä. Raporttimme taulukot näyttävät lähtökohtaisesti vuoden keskimääräistä osakemäärää.

Hyvä nosto rapsasta.

Toki, vaikka korkokuluja ei nyt voida vähentää veroista, eipä niitä kokonaan ole koskaan voinut vähentääkään.

Nousi sieltä muutakin mieleen esimerkiksi kilpailijoista, defensiivisyydestä ja ostosten harkinnan varaisuudesta, joissa mielestäni pitäisi hieman tarkentaa. On ehkä aavistuksen harhaanjohtavasti tuotu esille, ottaen huomioon sen, että suurin osa rapsaa lukevista on miehiä, jotka eivät kuulu kohderyhmään. Tulee hieman väärä kuva liiketoiminnasta. Mutta ehkä niistä joskus myöhemmin.

Tällä foorumilla on käsitelty paljonkin sitä, miten Sauli oli ehdottanut yhtiön ollessa aikaisemmin seurannassa Lindexin listaamisesta Tukholman pörssiin. Nyt oltiin otettu näkemys, ettei listauksella saataisi omistajille merkittävää lisäarvo. Itsellä on jonkinlainen käsitys siitä, mikä tässä voisi olla syynä, että näkökulma on muuttunut.

Haluaisitko sanoa Inderesin näkemyksen itse?

Pahoittelen pitkästä vastauksesta. ![]() Pitkä oli raporttikin. Todella hyvä. Rohkeaa ottaa näin karhuinen näkemys aktiivisten foorumilaisten yhdestä lempiosakkeesta.

Pitkä oli raporttikin. Todella hyvä. Rohkeaa ottaa näin karhuinen näkemys aktiivisten foorumilaisten yhdestä lempiosakkeesta.

Hyvä, että jaksat vastailla näin lauantaina, vaikka joitain hermostuttaa Lindexin spinnaamisen torjuminen ja tavoitehinta.

Tästä on hyvä aloittaa. ![]()

27 tykkäystä

Mutta ei niiden sulkeminen nytkään ihan kädenkäänteessä/halvalla käy, kun Hesassa on 20v vuokrasopimus ja Baltiassa varmaan samaa luokkaa.

Näihinhän löytyy ihan faktatietoakin osarin slideista.

9 tykkäystä

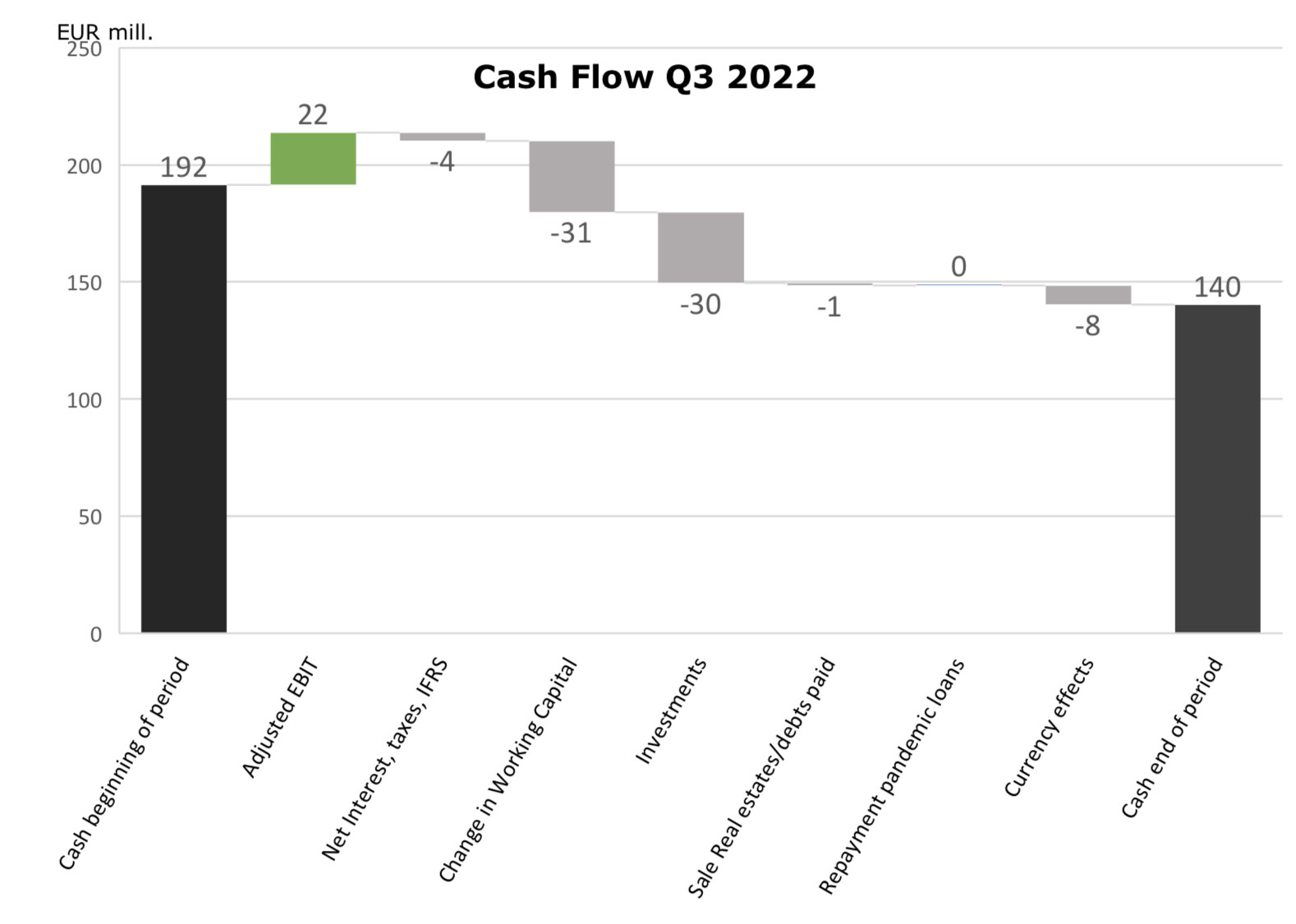

Kiitos! Ymmärränkö siis Q3 yhteydessä raportoidun cash flow bridgen jotenkin väärin, kun siinä IFRS + VEROT + korot oli yhteensä vain -4meur koko groupin osalta ja sinun mukaan pelkkä vuokrakukujen cash flow vaikutus on jopa 20-30meur negatiivinen? Eikö se ole Q3 pohjalta merkittävästi pienempi?

12 tykkäystä

Stockan haastehan on tämä kausiluonteisuus. Jos katsot saman Q3-esityksen viereistä diaa, niin 12 kk:n rullaava cash flow on -29 miljoonaa.

Tämä kausiluonteisuus on mielestäni myös kuitenkin mahdollisuus mitä tulee Lindexin mahdolliseen spinnaamiseen. Minä en nimittäin ihan osta näitä kaikkia perusteluja, kuinka edes Lindexin osittainen spinnaaminen olisi mahdotonta.

Jos katsoo näitä Stockan lukuja, niin huomaa tosiaankin, että Q3 ja Q4:lla suhteen kassavirta ei ole suuri ongelma. Ongelma ovat kaksi ekaa kvartaalia. Jos kuitenkin Lindex maksaisi osinkoja jo ensimmäisellä vuosineljänneksellä, niin se nähdäkseni antaisi Stockalle riittävän kassavirran tavaratalojen pyörittämiseen.

Omaa ajatteluani Lindexin spinnaamisen suhteen tämä Raulin kiitettävän kattava analyysi on ehkä siinä suhteessa avittanut, että Lindexin kokonainen spinnaaminen alkaa mielestäni vaikuttaa tavaratalojen nykytilanteessa epärealistiselta (mikäli tavarataloja halutaan pyörittää jatkossakin). Mielestäni kuitenkin Lindexin spinnaaminen ihan kaikissa skenaarioissa olisi mahdollista ainakin siinä tapauksessa, että Stocka jäisi edelleen yhtiönä Lindexin pääomistajaksi. Tosiaan perustuen tähän kassavirran ajoittamiseen noiden osinkojen avulla.

Paras vaihtoehto olisi toki merkittävästi supistaa tavaratalotoimintaa tai ajaa se kokonaan alas, mutta ei sen pyörittäminen silti tosiaan mielestäni estäisi Lindexin osittaista spinnaamista.

Kuten yritin siis tässä kirjoituksessa tuoda ilmi, niin eivät nämä mielestäni ole kuin lähinnä järjestelykysymyksiä jossain määrin. Kyse on siitä, miten varmistetaan riittävän tasainen kassavirta Lindexin spinnaamisen mahdollistamiseksi. Jos ei halua nähdä Lindexin spinnaamisen olevan mahdollista, niin ei se varmasti silloin toki sitä ole.

11 tykkäystä