@Rauli_Juva Olisi mukava tietää, miksi riski on Stockmannilla korkeahko, vaikka kassa on suurempi kuin velat+riidanalaiset saneerausvelat? Lisäksi osakekurssi ei 2023e-tulokseen tai osien summaan nähden ole korkea.

Inderesin mukaan Kamuxin riski yli 17 euron hinnalla oli matalampi kuin Stockmannin riski 2 euron hintaan🤔

Mäpä lainaan tähän itseäni puolen vuoden takaa harvia-ketjusta:

Samalla muistuttaisin, että vaikka tuo riski esitetään samassa koordinaatistossa suosituksen kanssa, se ei kuvaa (pelkästään) osakkeen/suosituksen/arvostuksen riski, vaan riski koostuu toimintaympäristöön, liiketoimintamalliin, rahoitusriskiin, ennustettavuuteen ja osakeriskiin liittyvistä arvioista (yhteensä parikymmentä mittaria). Siitä on tuntunut olevan epäselvyyttä/väärää tulkintaa fooruumilla, eikä se omastakaan mielestäni raportista oikein hyvin ilmene mitä tuo itse asiassa tarkoittaa.

Tästä huolimatta kysymys on Stockan osalta hyvä ja mietin itsekin olisiko pykälää alempi oikea, ihan rajalla siis ollaan. Rahoitusriski ei nettokassasta huolimatta ole arviossamme kovin matala, koska saneeraus vaikeuttaa edelleen rahoitusjärjestelyjä.

Riskimittarin arviot on täysin analyytikon harkinnassa eli mitään yhteistä kaavaa tähän ei sisälly. Toki riskitasojen pitäisi silti olla vertailukelpoisia firmojen välillä. Tähän keskusteluun parempia ovat kuitenkin herrat Viljakainen ja Gostowski jossain muussa ketjussa (ja sitä on ehkä käytykin).

Oli Rauli aikamoinen negarappari, onko siellä ollut ns. karhujen yö railakkaan viikonlopun jälkeen?

EBIT valuuttaoikaistuna olisi mennyt yli odotusten ja selvä parannus viimevuodesta, lisäksi rapparin DCF mallissa EBIT menee kuin poliitikon aivokäyrä tulevat vuodet vaikka tekstissä sanotaan että siinä on oletuksena retailin käänne nollaan/positiiviseksi - jos näin on niin pitää varmaan hommata joku erikoismikroskooppi jolla sen voi numeroista havaita.

Oikeusjutut eivät ratkea lähivuosina eikä rakennejärjestelyitä tule lähivuosina - aika vahvoja oletuksia nämäkin.

EDIT: kysytääs @Rauli_Juva näin päin, jos huomenna tulee ilmoitus että loput kiistanalaiset velat maksetaan tuolla rapparin 40me summalla niin heittoarviona miten suositukset yms muuttuvat?

Minäkin voisin vähän @Rauli_Juva a haastaa pieni pilke silmäkulmassa Analyysissä on mielestäni paljon hyvää, mutta mielestäni retoriikka on yllättävän negatiivissävytteistä. Vastaavanlaista en juuri muissa Inderesin analysoimissa firmoissa ole havainnut. Yleensä se on juuri päin vastoin, että ollaan vähän yltiöoptimistisiakin ja positiivisia odotusarvoja korostetaan aivan liikaa (minun mielestäni esim. Nightingalessa on näin käynyt). Otetaan esimerkki.

Inderes odotti Q4 282 Me liikevaihtoa, toteuma oli 273 Me. Siis 3,2 % alle odotuksien. Liikevoiton (oik. EBIT) osalta Inderes odotti 27,5 Me ja toteuma oli 26,1 Me. Siis 5,1 % alle odotusten.

Ohjeistuksen osalta Inderes odottaa vuodelta 2023 980 Me liikevaihtoa ja 65 Me EBITiä, kun taas Stockmannin ohjeistushaarukat ovat 960 - 1020 Me ja EBIT:n osalta 60-80 Me. Näistä keskiarvot ovat 990 Me ja 70 Me, jotka ovat ennustukseen nähden 1,0 % ja 7,7 %.

Minun mielestäni sekä tuloksen, että ohjeistuksen voisi kommentoida hyvin neutraalisti menevän odotuksiin. Tai, että tulos jäi hieman odotuksista ja ohjeistus olis odotuksia vähän parempi. Kuitenkin Rauli kirjoittaa päivitetyn analyysin jo ensimmäisessä virkkeessä: “Stockmannin Q4-tulos jäi hieman odotuksistamme, mutta ohjeistus tälle vuodelle oli karkeasti odotusten mukainen”. Eli muistetaan mainita että tulos oli huonompi kuin odotettiin, mutta vähän paremman ohjeistuksen kommentoidaan menneen odotuksiin

Voi tuntua saivertelulta, mutta retoriikassa on paljon vastaavanlaisia piirteitä. Hyviä asioita ei haluta nähdä tai kommentoida kovin innokaasti, mutta negatiivisia / riskejä korostetaan. Periaatteessa tämä on hyväkin asia, osakepoimintaa on oikeasti hyvä käsitellä riskit edellä. Kuitenkin, otetaan toinen esimerkki.

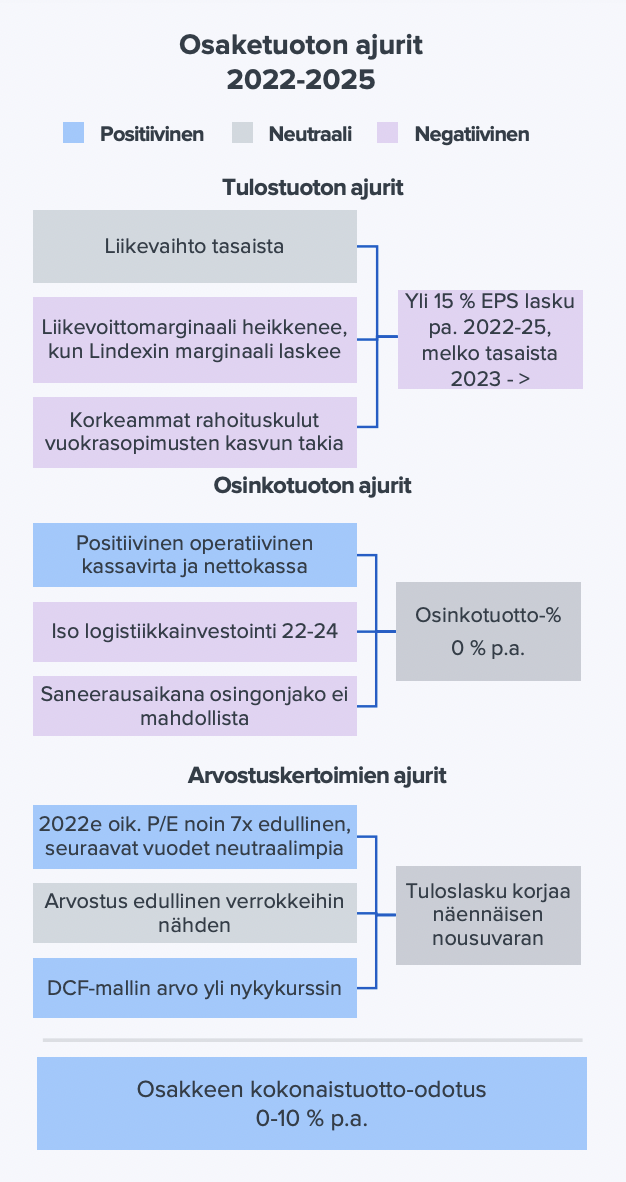

Rauli kommentoi osien summan arvon olevan 3,0 - 4,0e / osake tai hieman tarkemmin 3,4 e / osake. Rauli on useassa viestissä kommentoinut, että ei pidä realistisena tämän purkautumista lähiaikoina. Tämä näkemys on hyvin argumentoitu ja helppo ostaa. Kuitenkin, analyysin kvantitatiivista puolta kun katsotaan, niin Raulin paperissa rakennejärjestelyjen tai arvon purkautumisen todennäköisyys on käytännössä 0,0 %, koska tätä merkittävää positiivista optiota ei huomioida millään tavalla esim. odotusarvojen kautta. Ja se pitäisi kyllä huomioida. No katsotaan sitten mitä osakkeenomistajan tulostuoton ajureita Rauli näkee vuosille 2023-2026:

Huikean 0,0 % osinkotuoton p.a. Tämä voisi kuulostaa loogiselta, mikäli uskoo että saneerauksesa ollaan vielä 3 vuotta. Muuten tässä ei ole mitään järkeä, sillä konserni tekee selvää voittoa. Toisaalta tämän näkemyksen voisi ostaa hyvinkin, jos uskoo, että tulorahoituksessa tulevat eurot investoidaan Lindexin logistiikkakeskukseen, mutta…

Rauli näkee liikevaihdon kehityksen flättinä ja inflaatio huomioiden siis volyymikehityksen laskevana. Marginaalit heikkenee. Koko tulos heikkenee. Siis häh, investoidaan ennätyksellinen summa keihäänkärkenä toimivan Lindexin liiketoimintaan mutta tällä ei saada mitään aikaa. Paska investointi siis, vaikka CFO viimeksi perjantaina kommentoi että tämä luo merkittävän väylän kasvaa, koska nyt ei tilojen takia tähän olla samalla tavalla pystytty. Ei löydy siis mitään luottoa.

Arvostuskertoimet ovat houkuttelevat, mutta näissä ei ole nousupainetta koska tuloslasku (???) korjaa tämän. Erikoinen huomio muuten, että kohta “Arvostus on verrokkeihin nähden edullinen” nähdään neutraalina ajurina, ei positiivisena.

Vuosille 2023-2026 tuotto on siis luvassa 0-10 % p.a yhtiössä, joka tekee selkeää voittoa ja on kohta nettovelaton (vuokrista oikaistuna) ja joka investoi merkittävästi “keihään kärkeensä”. Pidemmän aikavälin merkittävää tuottomahdollisuutta (rakennejärjestelyt) ei viitsitä myöskään ottaa mitenkään mukaan esim. odotusarvojen kautta, vaikka minä olen käsityksessä että nimenomaan haluttaisiin kannustaa pitkäjänteisyyteen eikä lyhyen aikavälin tuijottamiseen.

Vähän vaikutelma jää, että Rauli haluaa olla negatiivisella puolella ja numerot pyöritetään siten että siihen päästään Tässä olisi naurettavan helppo argumentoida positiivinen suositus esimerkiksi siten, että uskoo että tuo logistiikkakeskus tuo edes vähän apua Lindexin liiketoimintaan. Tai että näiden rakennejärjestelyiden todennäköisyys esim. vuosina 2025-2027 olisi tasoa 20-40 %. Mutta ei niin ei

Hyvä kirjoitus, sinänsä tykkään enemmän tästä “varovaisen pessimistisestä” -analyytikkotoiminnasta verrattuna joihinkin toisiin firmoihin joissa Inderesin analyytikot saavat pahimmatkin Kauppalehden palstan hypebullerot näyttämään apaattisilta permabeareilta.

Mutta negatiivinen sävy korostuu koko raportin läpi - pisteet johdonmukaisuudesta - ja Stokkan tapauksessa on syytäkin olla varuillaan. Mutta jos tehdään DCF malleja pitkälle tulevaisuuteen sillä oletuksella ettei saneerauksesta päästä koskaan ja että EBIT pysyy käytännössä flättinä vaikka track record on hieno viimeiset 3v niin voi olla että ollaan liian varovaisia?

Mä vähän kyselen hölmöjä taas , mutta helpottaakohan rahoitusasiat sitten kun tuo velkasaneeraus saadaan finaaliin ja Ruotsiin rakennettava logistiikkakeskus on valmis?

Logistiikkakeskus ainakin pitäisi saada käyttöön ensi vuonna.

Hyvä kirjoitus kokonaisuutena. Tätä kohtaa jäin miettimään.

Tätä voisi jossain määrin verrata siihen ettei Inderes, Talenomia lukuunottamatta, mallinna yritysostoja ennusteisiinsa etukäteen. Vaikka on päivänselvää että tietyillä yrityksillä ne on keskeisessä roolissa arvonluonnissa ja niitä tulee 100% todennäköisyydellä tapahtumaan tulevaisuudessa.

Skenaarioiden teko ja painottaminen todennäköisyyksillä on ihan kiva ajatus, mutta onko siinä kuitenkin liikaa muuttujia että siitä saataisiin mitään kovin luotettavaa ulos? Tässä rakennejärjestelyssä skenaariotarkastelun lopputulos voi heittää merkittävästi ainakin a) käytettävien todennäköisyyksien kautta ja b) rakennejärjestelyn sijoittajalle lopulta muodostavan luodun arvon suuruusluokan kautta.

Oleellisinta lienee Stokkaan sijoittaneille on itse tiedostaa tuo potentiaali, mutta henk.koht en ainakaan itse näe sitä kovinkaan tarpeellisena että analyytikko lähtisi spekuloimaan tuota ajoitusta ja sitä missä määrin piilevää arvoa saadaan järjestelyssä purkautumaan joskus jos/kun tämä realisoituu. Yhtiön historian ja yleisesti arvonmäärityksessä varovaisuuden periaatteen noudattamisen näkökulmasta tämä analyytikon nykyinen tarkastelutapa on ainakin varmalla puolella ja siten mielestäni ihan perusteltavissa.

Älkää kivittäkö tästä, olen myös osakkeenomistaja ja toivon parasta mahdollista lopputulosta Stockassa kuten tekin

Ymmärrän näkökulman, että yritysjärjestelyitä ei haluta ottaa mitenkään huomioon koska valtaosa näistä tuhoaa arvoa. Lopputulemia on niin paljon erilaisia ja niiden ajoittaminen on mahdotonta. Se, että yhtäkkiä laittaa DCF-malliin vuodelle 2026 aivan eri luvut näyttää tosi oudolta ja aika isolla varmuudella menee pieleen. Mutta tämä on mielestäni eri asia, koska lopputulema (arvon purkautuminen) on paljon todennäköisempää mikäli järjestelyt toteutuvat.

Tätä positiivista optiota ei pidäkään ottaa huomioon DCF-mallissa, koska kyseessä on vain yksi tapa lähestyä valuaatiota eikä se ole absoluuttinen totuus. DCF-malliin huonosti myös soveltuu tällaiset tilanteet. Kuitenkin kyseessä on reaalimaailmassa merkittävä mahdollisuus ja nyt sitä ei oteta huomioon. Tai kyllähän se tekstissä mainitaan, mutta kvantitatiivisesti sitä ei huomioida ja siten se ei näy mm. suosituksenkaan taustalla eikä tuotto-odotuksen hahmotelmissa.

Kun puhutaan reaalimaailmasta, niin kyllä tällainen merkittävä optio PITÄÄ ottaa huomioon. Vaikka todennäköisyys järjestelylle olisi 17,4 %, niin se on odotusarvon kautta merkittävä mahdollisuus. Ei tämän toteamiseksi pidä ottaa kantaa että miten se arvo purkautuu. Siellä Rauli on ansiokkaasti määritellyt sen osien summa -arvon. Sen purkautumiselle on mielestäni ihan kohtalainen todennäköisyys keskipitkällä tai vähintään pitkällä aikavälillä.

Loppuviimen tällaisen skenaarion ottaminen huomioon esimerkiksi alla olevassa kuvassa antaisi mielestäni paljon olennaistä lisäarvoa sijoittajalle. Kyseessä on kuitenkin merkittävä osaketuoton ajuri 2023-2025 aikavälillä odotusarvon kautta. Tietysti kyseessä on periaatteessa binäärinen tilanne, mutta odotusarvo pitää huomioda. Todennäköisyyksistäkin voidaan kiistellä, mutta ne on eri tasoa mitä Raulin analyysi (0,0 %) antaa nyt ymmärtää Luotettavampi analyysi olisi, jos tästä tulisi odotusarvon kautta edes 1,0 % p.a tuotto-odotusta odotusarvon kautta. Nyt analyysi (kvantitatiivinen) on paljon epäluotettavampi ja enemmän harhaanjohtava

Logistiikkakeskuksen positiivisen vaikutuksen vähälle huomiolle jääminen ihmetyttää eniten. Sen vaikutus lienee kuitenkin matemaattisesti mallinnettavissa. Mikäli ei uskota logistiikkakeskuksen valmistumiseen, kustannusarvioon tai sen tuomiin säästöihin, olisi se mahdollista myös perustella.

Minun mielestäni tämä optio on raportissa kyllä huomioitu ja sen taustalla olevaa ajatuksenjuoksua ja tuotto-odotusta avattu varsin selkokielisesti. Mahdollisuus tunnistetaan, mutta sen tuoma odotusarvo ei näytä riittävän Raulille, ja tätä on perusteltu.

Latvasen haastattelua kun katsoo, niin kallistun kyllä itse Raulin ajatusmaailman suuntaan. Jokainen sanavalinta tuntuu viittaavan siihen, että liiketoimintoja tullaan kehittämään yhdessä. Ei oikein mikään viittaa siihen, että yritysjärjestelyjä oltaisiin aktiivisesti edistämässä. Ei puheet, ei teot, ei omistajien liittoutumiset.

Kaikki on tietysti mahdollista, ja piilevän arvon olemassaolo juuri tässä hetkessä on varsin kiistatonta, mutta tämän vapautumiseen voimme vain ja ainoastaan uskoa ja toivoa. Ne ovat yleensä huonoja sijoitusstrategioita, ehkä ne nyt toimivat, ehkä eivät.

Mutta joo, sinänsä olen samoilla linjoilla täällä monen kirjoittajan kanssa, että itsekin Stockan näen Lisää- keissinä. Riskit alaspäin vaikuttavat rajatuilta, kun taas ylöspäin on kovasti tilaa nousta jos kehityskulku on suotuisa. Riski-/tuottosuhde on siis ihan kivan oloinen, vaikka en ns. tilipäivän näkemistä ainakaan pariin vuoteen pidä kovinkaan todennäköisenä.

Se kuitenkin suorastaan hiukan kummastuttaa, miten Raulin analyyseistä tunnutaan hakemalla hakevan “epäloogisuuksia” tai yltiöpäistä karhuilua, vaikka todellisuudessa Rauli nyt vain näyttäisi ennustavan suhteellisen tasaista tuloskehitystä Lindexille (jolla kuitenkin on historiaa myös niistä huonommista sykleistä jollaisia ihan oikeasti on mahdollista nähdä jatkossakin) ja sitä, että Stocka ei heitä Retailia elinkelvottomana yksin kitumaan susien syötäväksi vielä ainakaan muutamaan vuoteen. Tämä ei ole mitenkään erityistä karhuilua, ei kertakaikkisesti, jos se sellaiselta yhtään tuntuu niin omia näkökulmia ja rationaalisuutta saattaa olla aika alkaa jo vähän kyseenalaistamaan. Toki näitä ajatuksia voi, saa ja pitää haastaa, ja jos on vahvasti eri mieltä niin sitten vain sormi vahvasti ostonapille

Kyllä, ja tämä liittouma oli omaan silmääni nimenomaan pahin mahdollinen yritysjärjestelyjä odottavan kannalta, koska Konsta on siinä mukana. Totta kai tässäkin on mahdollista realisoitua hyvä skenaario (JC ja Konsta tavalla tai toisella ostavat/ottavat Retailin yhdessä haltuunsa ja Stocka pääsee riippakivestä eroon), mutta toisaalta mielestäni vaikuttaa varsin epätodennäköiseltä, että tämä liittouma spinnaisi Lindexin ja jättäisi siten Retailin konkurssivaaraan. JC:llä on tottakai tavoitteena tehdä sijoituksellaan rahaa tavalla tai toisella, tähän on monia mahdollisia erilaisia reittejä/strategioita. Itse näen, että nimenomaan Konstan kanssa liittoutuminen nostaa riskiä siitä, että heidän peliliikkeensä eivät tule välttämättä olemaan sitä mikä nostaisi piensijoittajien omistusten arvoa optimaalisesti ja nopeimmalla mahdollisella tavalla. Mutta tämähän on pelkkää mutuilua, kukin näkee asian tietysti omalla tavallaan.

Nostin sen tuohon rahoitukseen liittyen vain siksi, että yritykset tarvitsevat tyypillisesti lyhytaikaista lainaa toimiakseen. Vaikka kassassa on tällä hetkellä rahaa, se kuluu aika nopeasti, mikäli liiketoiminta olisi tappiollista.

Kohtuu hintaista rahoitusta varten tarvitaan yleensä vakuuksia, jollaiseksi logistiikkakeskus kelpaa. Käsittääkseni se rahoitetaan ilman velkarahaa.

@Rauli_Juva Kirjoitit raportissa että Lindexin normaali tulostaso olisi luokkaa 70 M€ EBIT, joka kääntyy 50 M€ nettotulosta. Voiko tästä päätellä että olet jakanut tuon rahoituskulumassan, eli vuokrat, divisioonien välille suunnilleen Lindex 10 M€ ja Stockmann 15 M€ vai millaisia lukuja olet käyttänyt?

Tervehdys. Kiva, että Stocka herättää tunteita vaikka raporttini sisältö on kutakuinkin sama kuin tammikuussa ja marraskuun seurannan aloituksessa.

Odotuksissa on tietysti huomioitu vallitsevat valuutat joten niihin nähden ei voi valuuttoja enää lähteä oikaisemaan. Mitä tulee USD:n liikkeisiin, niin en lähtisi niitä puhdistamaan myöskään edellisvuoteen nähden. USD-kurssi on tavallaan yksi osa kustannuksia, jonka muutosten johdosta myös hinnat muuttuu. Eli oikomalla tuota ei pääse ainakaan “oikeampaan” lopputulokseen. SEK:in heikentyminen on sen sijaan puhdas käännösvaikutus eli sitä voisi vertailukauteen nähden oikaista. Tämä tuottaa Q4-tulokseen noin 1 MEUR lisäyksen (jos laskisi siis Q421 EUR/SEK-kurssilla) eli ei kovin merkittävä muutos.

Ei hätää, ei tarvitse mikroskooppia ostella, vaan katsoa 2031 vuoteen, siellä se kannattavuushyppy näkyy. Saneeraus ei vaikuta DCF:ään mitenkään, en tajunnut tätä pointtia. Lindexillä on tosiaan hyvät viime vuodet, jonka vuoksi odotankin kestävän tulostason olevan reilusti historiallista parempi (eli 70 MEUR vs. 50 MEUR), tämä on laajassa avattu. Toki viime vuodet ovat hyvin poikkeukselliset, koronahaasteiden mutta myös kulujen osalta.

Voiskohan tähän kuitenkin vaikuttaa myös se mitä lukija itse ajattelee, kiinnittää huomiota ja tulkitsee?

No joo, tän otan oman piikkiin, 2025 vuodelle olisi ihan perusteltua laittaa osinko. Se ei onneksi kokonaisuudessa paljon paina ja osinkopotentiaalikin on tekstissä hyvin selkeästi kerrottu.

Ei se tarkaan ottaen ihan flat ole ja kuten raportista selviää, Lindexille on pientä kasvua ja tavarataloille miinusta. Vaatemarkkinalla inflaatiota ei juurikaan ole, joten kyllä tuo Lindexin osalta pientä volyymikasvua odottaa. Tämäkin on Suomen markkinan osalta laajassa todettu:

“Oikealla näkyvä liikevaihto ja myynnin määrä näyttää, että liikevaihto on kasvanut hitusen

myynnin määrää hitaammin eli vaatemarkkinan inflaatio on Suomessa 1995-2021 ollut itse asiassa

negatiivinen”

Riippunee miten määrittelet paskan investoinnin… Olen aiemminkin korostanut, että tämä investointi on isolta osin korvausinvestointi ja myöskin kilpailuasetelmamielessä aika pakollinen (eli että pysytään tehokkuudessa ja ylipäänsä toimituskyvyssä vähintään muiden tasolla). Se, että se luo mahdollisuuden kasvaa ei vielä tarkoita, että jotain isoa kasvua saataisiin aikaan. Itse ajattelen tätä kilpailuetunäkökulmasta: Luoko tämä varasto jonkun kilpailuedun Lindexille, jonka avulla se voisi vallata Euroopan markkinoita? Tuskin. Onko Lindexillä joku muu kilpailuetu, jolla se voisi kasvaa merkittävästi Pohjoismaiden/nykymarkkinoiden ulkopuolella? Ei nähdäkseni ainakaan kovin selvää - tästä kuulen mielelläni näkemyksiä.

Tulolasku 2023 vs 2022 sisältyy ohjeistukseenkin, mistä nuo kyssärit? Verrokkiarvostus ei Stockalle ole kovin hedelmällinen konsernitasolla, sen takia se tuossa neutraalina. Tämäkin on laajassa todettu:

“Yhtiöiden kasvunäkymien ja tilanteiden ollessa varsin erilaisia, emme näe sen paremmin yksittäisten

verrokkien kuin ryhmän keskiarvoa/mediaaniakaan erityisen hyödyllisenä Stockmannin osaketta arvostettaessa.”

Se, että positiivinen suositus olisi helppo argumentoida ei kai tarkoita että se on ainoa oikea tai parempi tms. Kyllä mä tähän negatiivisempiakin argumentteja voisin keksiä

Velkasaneerauksen loppuminen mahdollistaa normaalit rahoitusjärjestelyt, joten nykytaseella Stocka on silloin erittäin hyvässä rahoitusasemassa.

Itse pitäisin kyllä analyysiä, jossa annetaan rakennejärjestelylle odotusarvo ja tuotto-odotus, mutta ei kerrota miten se tapahtuu, varsin erikoisena. Olen nimenomaan pyrkinyt kertomaan, minkä arvon sillä näen, mutta toisaalta että se ei meidän odotuksilla (etenkin tavaratalojen kassavirran takia) näytä todennäköiseltä lähivuosina.

Tohon mainitsemaasi kuvaan toi odotusarvoa sopii tosi huonosti. Se pitäisi käytännössä leipoa arvostuskertoimen kautta joka olisi kovin vaikeaa. Sen takia sitä on käsitelty erillään.

Tää nyt on jo aika kikkailua, että joku 1 % kontribuutio tuolla olisi jotenkin oleellinen parannus. Mun mielestä on selvempää, että mulla on mielipide että rakennejärjestelyt on epätodennäköisiä ja perusskenaario on rakennettu niin ettei niitä tule. Sitten on erikseen osien summa jossa puidaan tätä. Arvostin kyllä termiä enemmän harhaanjohtava

Tästä puhuttiin jo aiemmin ja muotoilu oikeusjuttujen osalta on edelleen “voi kestää”. Ottaen huomioon, että käräjäoikeudessakin on vielä juttuja, niin mielestäni se on vaan ilmeisen toteamista, että jos nämä viedään oikeusasteiden läpi, niin prosessissa kuluu vuosia.

Tulevien suositusmuutosten spekulointi ei taida olla ihan korrektia. Eihän tuo sinällään meidän ennusteita tai eri arvonmääritysvaihtoehtoja muuttaisi. Tuossa tilanteessa pitäisi sitten miettiä, onko realistista näkymää rakennejärjestelyille. Toki niiden todennäköisyys siinä mielessä paranisi / tulisi lähemmäksi ajassa, että ei olisi saneerauksen tuomaa estettä enää.

Noin 5 MEUR Lindexille ja siten noin 20 % verot. Nuo on tarkoituksella pyöristelty karkeiksi luvuiksi.

Tätä oletusta ei voi tehdä koska korkeimpaan oikeuteen loppujen lopuksi päätyy harva case, en tiedä ihan tarkkaan oikeuskäytäntöä tältä osin mutta jos vastaava tapaus on jo käsitelty korkeimmassa niin se on muodostanut ennakkotapauksen ja oikeuskäytännön jota sitten viimeistään hovissa lainataan, esim. näistä tähän asti käsitellyistä tapauksista yksikään varsinainen rahariita ei päässyt korkeimpaan asti, ainostaan se yksi case jossa “riideltiin” vain siitä onko velka saneerausvelkaa vai saneerauksen ulkopuolista velkaa. Oletuksena on siis se että nämä loput riidat taputellaan viimeistään hovissa.

No tottakai tällä voi spekuloida, onhan teillä muissakin analyyseissä spekuloitu mahdollisilla ostotarjouksilla yms tai ts. nostettu yritysjärjestelykortti osaksi analyysiä ja arvostusta.

Saneerauksesta poistuminen vähentäisi selvästi rahoitusriskiä ja siten pitäisi pienentää riskipreemiota vai mitä?

Huh huh, nyt on kyllä Mikaelin “Revenio on halpa vuoden 2025 kertoimilla” -heitto ylitetty, kun sijoittajan pitäisi osata katsoa vuoden 2031 kannattavuushyppyä

Saneerauksen päättyminen ja oikeudenkäyntien kestoon ja lopputulokseen liittyvän epävarmuuden poistuminen laskee sijoittajien osakkeeseen hinnoittelemaa riskitasoa ja mahdollistaa vieraan pääoman ottamisen ilman kiskurikorkoja, jolloin WACCia voi heittää DCF-mallissa alaspäin ja fair valueta ylöspäin. Lisäksi saneerauksen päättyminen mahdollistaa osien summassa olevan arvon vapauttamiseen tähtäävät yritysjärjestelyt ja muut yrityksen liiketoimintaa tukevat toimenpiteet. Moni sijoittaja varmasti kokee, että näitä ennakoidaan rapsassa aika ujosti ja siksi syntyy tämä kokemus rapsan karhuisuudesta.

Lindexin vuosia sitten alkanut käänne kohti verkkomyyntiä ja sen mahdollistamaa korkeaa kannattavuutta on edennyt loistavasti, vaikka kaikkia tarvittavia investointeja ei ole pystytty Stockmannin saneerauksen vuoksi tekemään ja nykyisten varastojen prosessit ovat kivikaudelta. Silti hinta ja toimitusajat ovat olleet toistaiseksi yllättävänkin kilpailukykyisiä, vaikka ollaankin jouduttu tekemään rutkasti ylitöitä varastolla koska verkkokauppa on tällä hetkellä erittäin työvoimaintensiivistä. Mielestäni tuon uuden kalliin täysautomatisoidun varaston luokittelu puhtaaksi korvausinvestoinniksi on yhtiön digistrategian aliarviointia, sillä Lindexin kasvun ja kannattavuuden parannuksen suurin este tällä hetkellä on, ettei verkkomyyntiä kyetä nykyisillä järjestelyillä enää kasvattamaan.

Kuluttajien paluu fyysisiin kauppoihin on hieman helpottanut tilannetta, mutta tällä hetkellä digipuolella uusien diilien tekeminen ja verkkomarkkinoinnin kasvattaminen on lähes kokonaan jäissä, kun ei voida kuitenkaan toimittaa vaikka tuotteet menisivätkin kaupaksi. Itse odotan verkkomyynnin vuonna 2030 edustavan peräti 50% Lindexin myynnistä, jonka vuoksi kannattavuuskin on silloin jo aivan toisella planeetalla. Ymmärrän että tämä ei ole konservatiivinen skenaario, mutta kyllä tuota kannattavamman verkkomyynnin kasvua pitäisi mielestäni hieman vahvemmin hinnoitella Inderesin rapsaan

Erittäin hyvää keskustelua taas kerran, kiitos teille

Jos yhtiön johto on tehnyt työnsä kunnolla ja tänäänkin kovin kommentoidun varastoinvestoinnin NPV on vähintään nolla, niin nähdäkseni meillä on vuoden päästä:

a) varasto, jonka arvo vähintään sata milliä

b) käteistä kassassa enemmän kuin käyttöpääoma vaatii ja

c) Lindex, joka tuottaa sen 70 miljoonaa EBITtiä

Noilla spekseillä, muulle Stockalle saa laskea aika pitkän miinuksen, että jäätäisin silloin johonkin 2,1€/osake arvoon. Itse en niiiin pitkää miinusta laske ja roikun siis edelleen mukana. Kärsivällisyyttä tämä toki vaatii.