Liiketoiminnasta olisi vielä kysyttävää. Teidän tarjoaman lämmön ja laskentatehon määrä ja kasvu pitäisi kulkea aika tarkalleen 1:1 -suhteessa. Aina kun myytte lisää laskentatehoa, pitäisi myydä myös lämpöä. Tai sama toisinpäin. Kuinka se onnistuu?

• Lähdemme aina lämpö edellä, koska sopimusneuvottelut lämpöyhtiöiden kanssa ovat yksityiskohtaisempia ja lämpöpumpun toimitusaika on tällä hetkellä 6-8 kuukautta. Datakeskusasiakkuuksia ja kysyntää isännöintipalvelulle on runsaasti päästöttömän ja järkevän hintaisen sähkön sekä turvallisen ja luotettavan toimintaympäristön johdosta.

Keitä tarkalleen ovatkaan asiakkaanne palvelinpuolella? Tarjoatteko jollekin toimijalle vain tilat ja he laittavat sinne oman raudan. Vai myyttekö suoraan laskentatehoa omilla laitteillanne?

• Asiakkaamme ovat tällä hetkellä Suomesta, Sveitsistä ja Ranskasta. Tarjoamme valmiin infran asiakkaan laitteille. Lämmönmyynnin ansiosta pystymme tarjoamaan erittäin kilpailukykyisen palvelumaksun konesaliasiakkaille ja pitämään kuitenkin oman myyntikatteen hyvällä tasolla. Emme siis tarjoa servereitä, vaan keskitymme puhtaasti infraan, lämmön myyntiin ja reservimarkkinaan.

Teidän omaa ratkaisua ei ilmeisesti ole vielä pilotoitu, eikä teillä ole vielä olemassa olevaa, omaa teknologiaa. Siksi tässä on kyseessä vielä pelkkä idea, jota on jonkin verran yritetty kaupata. Olenko kartalla?

• Immersiotekniikkaa on pilotoitu yhteistyökumppanimme laitoksessa Itä-Suomessa ja se toimii hyvin. Satakuntaan rakenteilla oleva laitos valmistuu testikäyttöön Q1/2024 ja lämmöntuotanto alkaa Q2/2024. Laitoksen sähkö- ja ilmastointityöt ovat jo käynnissä A-Insinöörien suunnitelman mukaisesti. Lämmöntuotantosopimus on allekirjoitettu lämpöyhtiön kanssa ja sen pituus on 10 vuotta, jonka jälkeen sopimus jatkuu toistaiseksi voimassa olevana.

Edit: jos teillä on hyvä ja tehokas tekniikka, joka on patentoitu, niin onhan tuossa potentiaalia saada koko yritys ja sen myötä teknologia myytyä jollekin isolle toimijalle. Se ostaja voi sitä hyödyntää sitten omissa projekteissaan. Mutta mä ymmärsin että mitään konkreettista teknologiaa ei tähän nyt ole?

• E-Heatilla on kemistin yhtiölle kehittämä immersioneste, joka on optimoitu lämpöpumpun lämpötilaohjelmalle. Tätä ns. proprietary teknologiaa ei voi patentoida, mutta se tuottaa kilpailuetua yhtiölle. E-Heat Oy ei ole T&K-yhtiö, vaan käytämme rahoituksen ensimmäisen tuotantosarjan laitoksen rakentamiseen jo markkinoilla olevista ja toimivaksi todistetuista ratkaisuista. Pyrimme valtaamaan markkinaa mahdollisimman helposti monistettavalla ratkaisulla. Potentiaalia on tuhansia megawatteja ja tiimimme keskittyy vahvasti myyntiin. Yhtiölle on tunnistettavia exit-väyliä ja olemme keskustelleet kahden isomman toimijan kanssa mahdollisuudesta myydä yhtiö nopeallakin aikataululla. Uskomme että E-Heatin arvo muodostuu tuottoperusteisesti P/S:n ja P/E:n kautta.

Hei Lauri

Kiitoksia jo tähän menneissä annetuista vastauksista foorumille. Teillä on mielenkiintoinen kasvuyritys käsissä. Alla pari mieleeni noussutta kysymystä:

- Mikä on moduulin käyttöikä ja huollon tarve?

- Missä moduulit valmistetaan?

- Mikäli rahoituskierroksella saatte kerättyä minimisumman, kuinka se vaikuttaa kasvuennusteisiin? Onko suunnitteilla rahoittaa hankkeet lainalla?

- Ennustatte 2025 tekevänne vahvaa tulosta. Mihin tarvitaan ja käytetään silloin kerättävä 5 miljoonaa?

Aloitimme toiminnan syyskuussa 2021 keskittyen kryptovaluuttojen louhintaan. Jo aloittaessa tiesimme, että haluamme hyödyntää koneista syntyvän hukkalämmön. Ensimmäiset yhteydenotot paikallisiin lämpöyhtiöihin teimme marraskuussa 2021 ja saadun palautteen perusteella aloimme suunnittelemaan mahdollista lämmöntoimitusratkaisua. Alkuvuodesta 2022 pirkanmaalainen lämpöyhtiö palkkasi työntekijän ja suunnittelutoimiston hoitamaan projektia meidän kanssamme. Samalla otimme yhteyttä muihin potentiaalisiin lämpöasiakkaisiin ja aloimme kasvattaa myyntiputkea. Huomasimme että kaukolämpöyhtiöt, kasvihuoneet, teollisuuskiinteistöt ja muut lämpöä tarvitsevat toimijat ovat erittäin kiinnostuneita hukkalämmön hyödyntämisestä, mutta suurimpana ongelmana on ollut datakeskusten sijainti ja koko. Kiinnostus lähti kaikilla potentiaalisilla asiakkailla samoista asioista: halvempi lämpö, joka on täysin päästötöntä ja sähkön siirron halpeneminen tehon lisäyksen takia.

Keskustelujen jatkuessa kävi erittäin selväksi, että markkinoilla on kysyntää toimijalle, joka voi asentaa datakeskuksensa lämpöyhtiön oman laitoksen yhteyteen, joten yhtiö päätti keskittyä täysin hukkalämmön talteenottoon ja muuttaa nimensä E-Heat Oy:ksi. Sivutuotteena on reservimarkkinaan osallistuminen, jonka meille toteuttavat kotimaiset toimijat.

Ymmärsimme sijoittajilta saadusta palautteesta, että liiketoiminnan skaalaaminen omalla palvelinlaitteistolla on liian pääomavaltaista. E-Heatin tulisi siis käyttää saamansa rahoitus vain konesalien rakentamiseen, koska näiden investointien a) takaisinmaksuaika on lyhyt, b) tulot kiinteitä ja c) skaalautuminen voidaan toteuttaa nopeammin.

Kaukolämpöyhtiöt haluavat pitkiä sopimuksia, koska heidän investointiensa takaisinmaksuajat ovat 3-5 vuoden välissä. Esimerkkinä ensimmäisen hankkeemme sopimusaika on 10 vuotta. Invesdor on tehnyt rahoituskierroksen valmistelujen yhteydessä E-Heatin sopimuksille legal due diligencen ja varmistanut että kaikki sopimukset ovat voimassa.

Tuomas Anttonen on tehnyt pitkän uran pääomasijoitusalalla. Hänen viimeisimmäksi työpaikaksi jäi osakkuus yhdysvaltalaisiin elokuvatuotantoihin sijoittavassa IPR.VC-yhtiössä. Aiemmissa pääomasijoitusyhtiöissä hän on ollut valmistelemassa sijoituksia useisiin energiahankkeisiin mm. biovoimalaitoksia operoivaan yhtiöön, CHP-hankkeisiin sekä lämpölaitosten rakennusyhtiöön. Tuomaksen osaamisaluetta on kansainvälisen kaupan verotus, erityisesti monimutkaiset withholding tax ja alv-asiat. Tuomas pitää huolen yhtiön hyvästä hallinnointitavasta ja taloushallinnon asianmukaisesta järjestämisestä.

Erikoista: Tuomas on entinen jalkapalloilija ja harrastaa pikajuoksua M40 sarjassa.

Lauri Pispa on alun perin teatterialalta ja ohjannut useamman produktion teatteriin. Tämän jälkeen hän toimi kuusi vuotta yrittäjänä ja opiskeli ohessa lohkoketjuteknologiaa, kunnes myi firmansa pois. Tämän jälkeen perustajaosakkaat perustivat E-Heat Oy:n (silloinen Coinseeker Oy). Laurin erityisosaamisena myyntityö ja suhdetoiminta ja hän on yrityksen myyntitykki. Neuvottelu- ja myyntitaidot, sekä periksiantamattomuus ovat perusvaatimuksia kansainvälistä myyntityötä tehdessä. Laurin tietämys energiamarkkinoista on kasvanut projektin edetessä. Hänellä on hyvät valmiudet neuvotella lämpöyhtiöiden ja laitetoimittajien kanssa sekä toteuttaa hankkeita yhteistyössä insinööritoimiston kanssa.

Erikoista: Lauri on Magic the Gathering -strategiakorttipelin maajoukkuekapteeni ja Grand Prix voittaja.

Samuli Hirvonen on IT-alan asiantuntija, ja hänellä on 12 vuoden kokemus räätälöityjen ohjelmistoratkaisujen suunnittelusta ja toteutuksesta. Hänellä on laajaa osaamista verkkoteknologioista, ohjelmistoarkkitehtuurista ja hajautettujen järjestelmien kanssa toimimisesta. Samulin vastuulle kuuluu E-Heatin datakeskusten verkkoinfrastruktuurin suunnittelu sekä järjestelmän monitoroinnin ja automaation toteuttaminen.

Erikoista: Samuli on pitkäaikainen musiikinharrastaja ja soittaa bassoa suomalaisessa punkrock-yhtyeessä.

Lauri Pispa ja Tuomas Anttonen ovat kokopäiväisiä työntekijöitä. Samuli Hirvonen tekee vajaata päivää tuntilaskutuksella.

Lauri keskustelee päivittäin asiakkaiden, lämpöyhtiöiden ja yhteistyökumppaneiden kanssa. Kesän aikana oli lähemmäs sata tapaamista asiakkaiden kanssa, jotka ovat ympäri maailmaa. Hän seuraa Tuomaksen kanssa sähkömarkkinaa ja on tiiviissä yhteydessä salkunhoitajien kanssa, jotka toteuttavat sähköjohdannaisten hankinnan.

Lauri ja Samuli pitävät huolta, että kaikki toimii ja huolto pelaa toiminnassa olevissa datakeskuksissa, joita on ajossa 2 MW:n edestä. Tässä muutamia asioita ja tämän päälle on toki valtavasti muuta managerointia ja neuvotteluja, kilpailutusta ja keskusteluja insinöörien kanssa.

Taisimme vastata tähän pääpiirteittäin kohdassa 1. Suurin syy pivotoimiseen oli alkuperäisen strategian pääomavaltaisuus ja toive muutokseen lähti sijoittajien suunnasta.

Moduulin käyttöikä on ainakin 30 vuotta. Moduulit tehdään teräksestä ja niitä käytetään tapauksissa, joissa konttiratkaisu ei esimerkiksi muodon vuoksi mahdu lämpöyhtiön tarjoamalle tontille. Moduulissa on myös mahdollista hyödyntää kahta kerrosta.

Moduulit valmistetaan Suomessa. Lämpöyhtiöt käyttävät samoja moduuleja toiminnassaan. Esimerkiksi pumppauslaitoksia rakennetaan moduulien sisään ja ne suunnitellaan pienille tonteille sopiviksi.

Jos saamme kerättyä vain minimisumman, niin jätämme ilmajäähdytteisen kohteen laajennuksen väliin ja lähdemme toteuttamaan LTO-investointeja edullisemmassa järjestyksessä: 1) 2MW Satakunta lämpöyhtiö, 2) 1MW Satakunta kasvihuone, 3) 1MW Satakunta kasvihuone, 4) 2MW Etelä-Pohjanmaa lämpöyhtiö. Tässä skenaariossa liikevaihto 2024 asettunee n. 2,5 miljoonaan euroon riippuen ensimmäisen laitoksen käynnistymisaikataulusta ja tulos on positiivinen n. 300 000 euroa. Huomioittehan että ennusteet perustuvat sopimuslaskutukseen ja tulospuolella on mahdollisuus yllättää positiivisesti, jos sähköfutuurien hinnat pysyvät alhaalla. Keskustelemme pankin kanssa ison kasvun rahoittamisesta, ja lainaa on mahdollista saada kun ensimmäinen laitos on käynnissä.

Minimitavoitteen saavuttaminen rahoituskierroksella ei vaikuta olennaisesti lähivuosien MW-määriin, koska tällöin teemme ensisijaisesti kohteita, joissa ei tarvitse hankkia lämpöpumppua. Lämpöpumppu maksaa n. 600.000 euroa per 2MW.|

Vuoden 2025 suunnitelma on rakentaa ensimmäinen iso 10MW LTO-kokonaisuus ja aloittaa seuraavana vuonna valmistuvan 10MW laajennusosan rakentaminen. Kyseessä on siis voimakkaan kasvun startti ja mallin skaalaaminen isossa mittakaavassa. Nyrkkisääntönä on, että 2MW laitos lämpöpumpulla kustantaa 1MEUR joten edellä mainitut 10MW+10MW investoinnit ovat yhteensä n. 10 miljoonaa euroa. Vuoden 2025 aikana yhtiön pitää pääomasijoituksen ohella edistää myös aktiivisesti yrityskauppaa sopivalle ostajalle.

Kiitos vastauksistasi Lauri!

Kannattaa varmaan myös harkita vastauksia Q&A:na Invesdoriin - auttanee potentiaalisia sijoittajia, jotka eivät ole välttämättä eksyneet tälle palstalle.

Ei kestä!

Ensi viikolla on tulossa Invesdoriin Q&A osio. Odottelemme vielä Invesdorille tulleita kysymyksiä, jotta saamme kattavan paketin kerralla ulos.

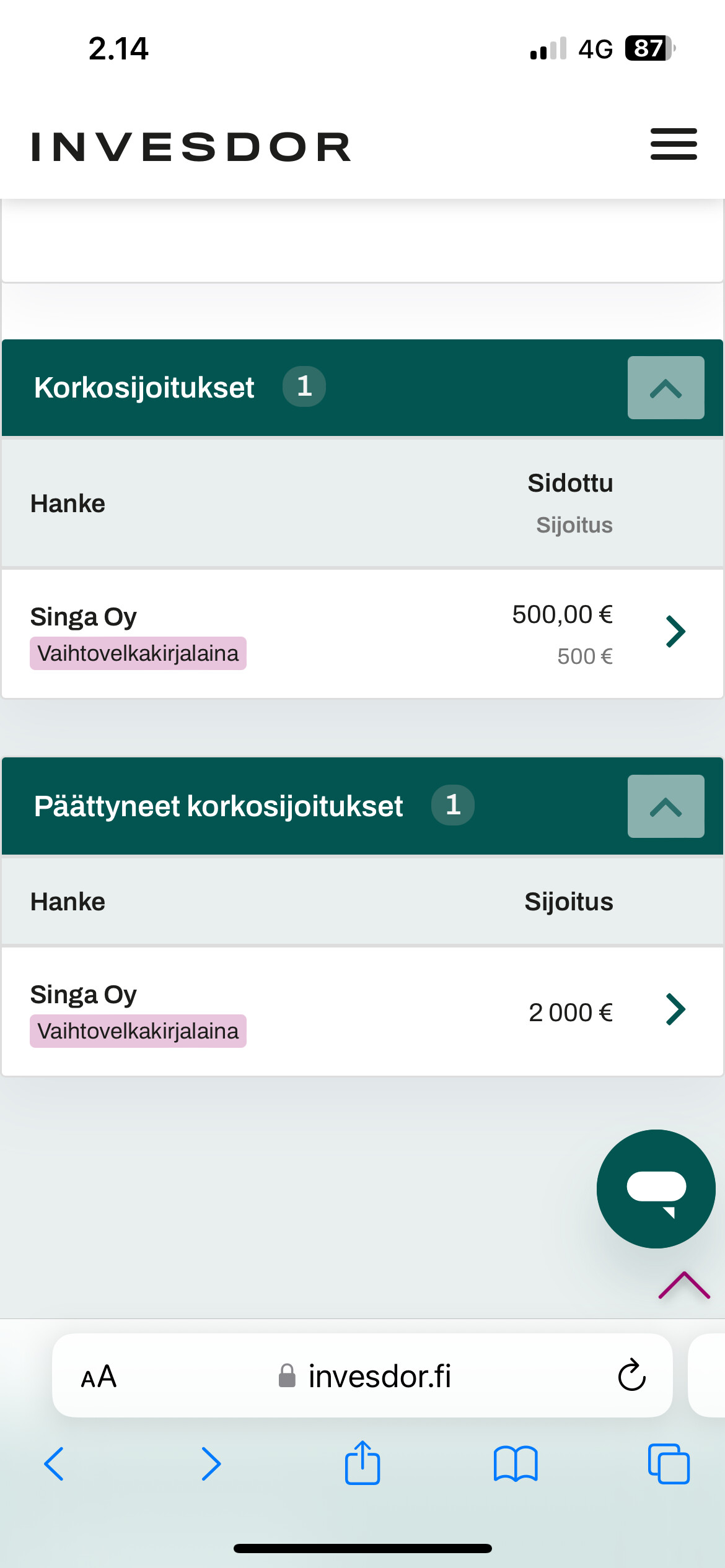

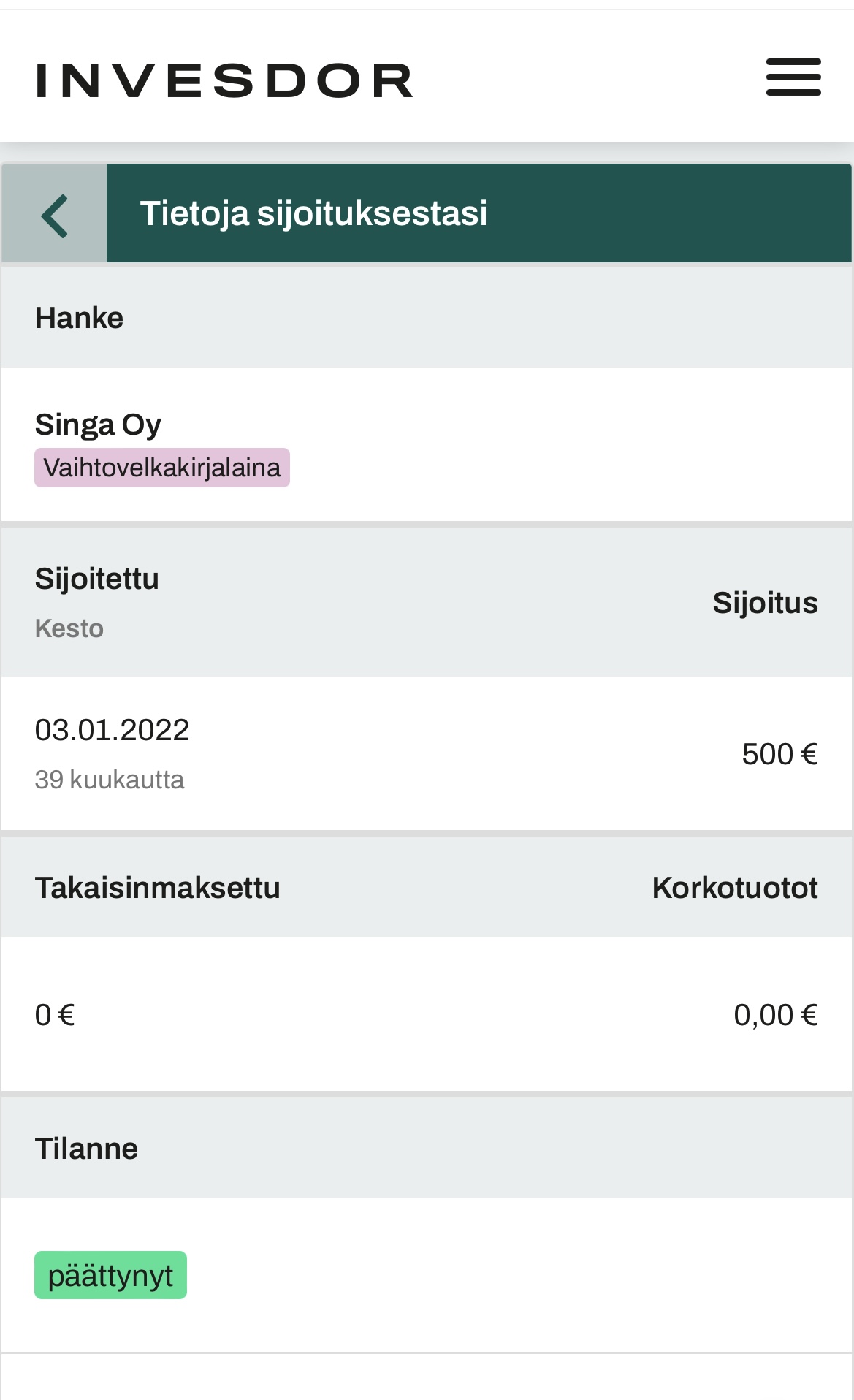

Onko muuten muilla Singaan molemmilla kierroksilla Invesdorissa sijoittaneilla tuo aiempi sijoitus omituisesti merkattu päättyneeksi? Mistäköhän on kyse?

@III21 Samalta näyttää minullakin, vaikka maturity date on 30/9/2024, mielenkiintoista🤔

@atteh osaa varmaankin kommentoida

Meillä ei ole valitettavasti minkäänlaista näkyvyyttä siihen miten Invesdorin sisäiset järjestelmät sijoituksia käsittelevät ennen konversiota. Mitään muutoksia joka aiheuttaisi tälläistä ei ainakaan meidän puolelta ole tapahtunut ![]()

Kiitos kaikille tähän mennessä E-Heatin matkaan mukaan lähteneille. Minimi rikottiin viikonlopun aikana ja mukavasti on siitä jatkettu kohti seuraavaa tavoitetta.

Lueskelin Koite Health:ista. Yrityksellä on selvästi potentiaalia ja mahdollisuudet ovat hyvät. Lisäksi henkilöstö teki vaikutuksen, pari kaveria ja TJ Revenio Groupista. Ainut asia mikä herätti pakene reaktiota oli webinaarin lopussa puheet Exit -strategioista, mielipiteitä haluaisin kuulla, miten puheet Exitistä vaikuttaa teihin? Herättääkö huolta pitkäjänteisen tekemisen ja sitoutumisen osalta?

Hei, kiitos hyvästä kysymyksestä exitistä, ja tässä vielä yhteenvetona mitä kerroin sijoittajien exitistä Koiten Webinaarissa muutama viikko sitten:

Koite Healthin tavoitteena on tuoda Lumoral osaksi perheen suunterveydenhoitorutiinia, siihen sähköhammasharjojen viereen kylpyhuoneseen.

Tämä on Yhtiön visio ja pitkän aikavälin tavoite. Ja tällaisia hienoja kansainvälisesti menestyneitä terveysalan keksintöjä on Suomesta tullut ennenkin, varsinkin medtech-sektorilta.

Koiten perustajilla ja koko tiimillä on kauas tulevaisuuteen ulottuvat liikevaihto- ja markkinatavoitteet Lumoralille. On 2-3v tavoitteita, 5v tavoitteet. Ja ajatuksia ja suunnitelmia mitä Koite ja Lumoral olisivat 10v, 20, 50 eteenpäin.

Samanaikaisesti ymmärrämme ja täytyy muistaa että kun olemme ottaneet ja otamme taas osakeannissa uutta kasvupääomaa finanssisijoittajilta, useiden sijoittajien päätavoitteena on ansaita tuottoa sijoitukselleen. Ja käytännössä tämä tarkoittaa että pystymme tarjoamaan sijoitukselle exit-mahdollisuuden kohtuullisessa ajassa, hyvällä arvostuksella.

Exit tapahtuu ylensä pörssilistauksen tai yritysmyynnin kautta.

Exit-mahdollisuuksia syntyy välillä myös suurempien rahoituskierrosten yhteydessä kun esim. suuri ulkomainen rahasto tarjoutuu ostamaan osakkeita myös nykysijoittajilta. Tässä olisin voinut varmaan olla tarkempi, ja rahoituskierrosten yhteydessä ketään ei voida koskaan pakottaa myymään tai ostaaa ulos yhtiöstä. Tämä tulee suoraan Osakekeyhtiölaista jonka mukaan kaikkia osakkaita tulee aina kohdella yhdenvertaisesti. Webinaarissa viittasin skenaarioon jossa ulkomainen rahasto/sijoittaja haluaisi tulla mukaan sijoittajaksi merkittävällä summalla, vaikkapa €25 miljoonalla. Tämä joskus tulevaisuudessa, ja valuaatio on silloin aivan jotain muuta.

Tällaisissa tilanteissa yhtiö onnistuu joskus neuvottelemaan ratkaisun että tästä €25 miljoonasta vaikkapa €15m tulee yhtiölle vahvistamaan yhtiön kassaa ja kasvua, ja €10 miljoonalla ostetaan ns. ‘vanhoja osakkeita’ yhtiön nykyisiltä osakkailta. Tällaisissa tilanteissa jokaisella osakkaalla on kuitenkin oikeus (mutta ei koskaan velvollisuutta) myydä osakkeitaan omistusosuutensa perusteella, vaikkapa 10% omistuksestaan. Usein näissä tilanteissa uusi sijoittaja voi kuitenkin vaatia etteivät perustajat (ne kolme henkilöä) myy vielä mitään, perusteluna tälle juuri se että uusi sijoittaja haluaa sitoa ja motivoida perustajat viemään yhtiötä eteenpäin jatkossakin 100%:lla energialla, ja olemaan jatkossakin täysipainoisesti sijoitettuna yhtiöön.

Koiten hallitus on hyvin ajantasalla ja omaa paljon kokemusta siitä miten toisaalta yhdistää yhtiön omat pitkän aikavälin tavoitteet ja strategiat, ja toisaalta tiettyjen rahoitusinstrumenttien ja sijoittajaryhmienkin tuomat omat vaatimukset ja toiveet. Ja paineetkin.

Omasta mielestäni Suomessa yhtiöt myydään ulkomaille yleensä aivan liian aikaisessa vaiheessa, ja tätä haluamme Koiten ja Lumoralin kanssa ehdottomasti välttää. Harri Rehnberg, Koite Health

Tämän päivän uutinen:

Koite Health vauhdittaa kasvuaan pohjoismaisilla markkinoilla yhteistyössä 8 Media Ventures-yhtiön kanssa

Koite Health julkisti tänään merkittävän sijoituksen suomalais-ruotsalaiselta 8 Media Ventures sijoitusyhtiöltä. Sijoitus tehdään ns. private placement’ina käynnissä olevan Invesdorin joukkorahoitusannin rinnalla, ja osakkeiden merkintähinta ja ehdot ovat muuten samat kuin Invesdorin kautta toteutettavassa annissa,

8M Ventures on ruotsalaisen Bonnier News’in sekä suomalaisten MTV:n ja Bauer Median kanssa yhteistyötä tekevä sijoitusyhtiö joka tekee sijoituksia lupaaviin kasvuyhtiöihin, ja maksaa sijoituksena media-ajalla ja tilalla (‘media-for-equity’). 8M Ventures’in tarjoama mediatila- ja aika ovat myös merkittävästi markkinahintoja alhaisempia.

MTV ja Bauer Media ovat johtavia suomalaisia mediataloja, ja ruotsalainen Bonnier News omistaa yli 200 julkaisua ja yritystä, mukaan lukien useita terveys- ja ammattimedian julkaisuja, joita Koite Health/Lumoral voi hyödyntää marraskuussa alkavassa mittavassa Ruotsin kampanjassa.

Tämä yhteistyö ja investointi tulevat vahvistamaan Lumoralin kasvua pohjoismaisilla markkinoilla, ja sillä on myös positiivinen vaikutus Koiten kassavirtaennusteisiin koska osa yhtiön budjetoiduista markkinointikuluista voidaan nyt kattaa tällä investoinnilla ja yhteistyöllä.

@Harri_Rehnberg_Koit1 , mitä suuruusluokkaa euroina “merkittävä” tarkoittaa?

Tänään on muuten viimeinen päivä osallistua antiin.

Eilen saatu päivityksiä sijoittajien kysymyksiin.

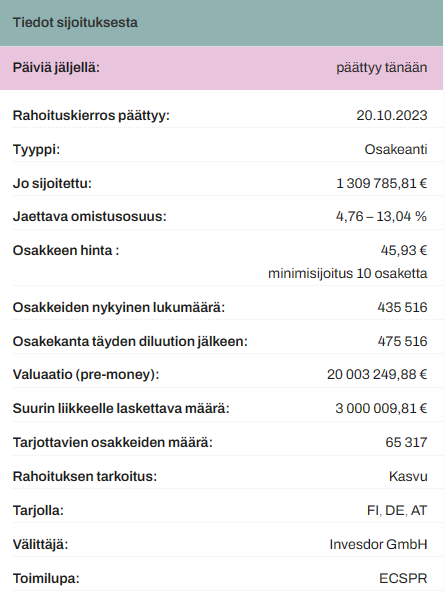

Rahoituskierros: Koite Health Oy (invesdor.fi)

Aika iso osuus Saksan suuhygienisteistä on tietoinen Lumoralista.

Hei, kiitos kiinnostuksesta ja hyvistä kysymyksistä! Tiedotteissa ei ollut vielä julkaistu 8M sijoituksen suuruutta mutta kyseessä on useiden satojen tuhansien eurojen, instikkakokoinen sijoitus.

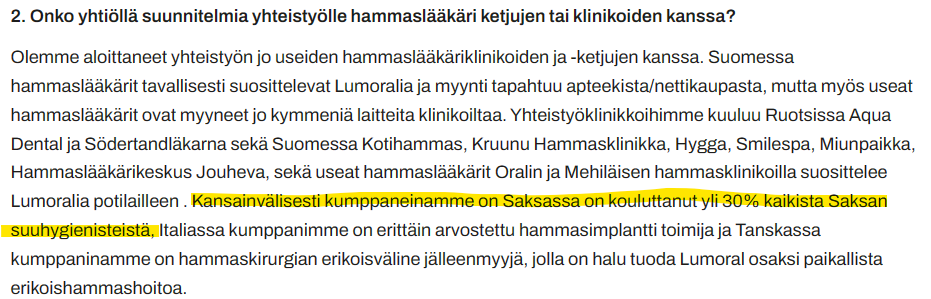

Ja SAKSASSA onnistumme partnerin etsinnässä aivan mielettömän hyvin, tai oikeastaan tämä partneri löysi meidät. White Cross GmbH on suuri saksalainen hammastuotteiden jakelija mutta konserniin kuuluu myös tusinan verran hammashygienikko-oppilaitoksia, sekä yksityinen hammasalan alemman asteen yliopisto. White Cross GmbH oli Saksan ensimmäinen yksityinen oppilaitos joka kouluttaa hammasalan ammattilaisia, ja on tosiaan kouluttanut jo yli 30% maan suuhygienisteista.

Mukavana yksityiskohtana vielä että tästä syksystä alkaen jokainen heidän oppilaitoksistaan valmistuva suuhygieenikko joutuu osana oppityötä kirjoittamaan raportin ja tekemään harjoitustyön LUMORALIA käyttäen, joten LUMORAL-tietoutta levitetään Saksan ammattikentälle tätäkin kautta.

White Crossilla on muutenkin Lumoral hyvin esille ja he rakensivat myös Koiten Espoon tiimin opastuksella oman Lumoral-sivuston palvelemaan saksalaisia ja itävaltalaisia asiakkaitaan. https://www.whitecross-shop.de https://www.lumoral.de

Viimeisenä päivänä tehty pieni sijoitus, reilu 1% sijoitusvarallisuudesta.

Olin jo päättänyt pysyä erossa listaamattomista, mutta tässä Lumoralissa kiinnostaa patentoitu terveysteknologia yhdistettynä isoon kuluttajamarkkinaan.

Ja myyntikanavat kuluttajiin ovat hyvät ja hyvää työtä jatketaan!

Tutkimusaktiivisuus voi merkittävästi auttaa ammattilismarkkinoinnissa, vakuuttavilta löydöksillä hammaslääkärien iso markkina on saatavilla laitteen tueksi, mutta en laske tämän varaan itse. Muutosvastarinta uudelle on korkea.

Markkinasta: Hampaisiin käytetään jo nykyisellään huomattavan paljon rahaa ja status-symbolina omat terveet hampaat vain korostuvat jatkossa.

Asiakaspito huolettaa, mutta mielestäni korkeasta hinnasta huolimatta asiakaspito näyttää hyvältä, ja data on mielipiteitä tärkeämpää.

Panos pieni, koska osakkeella on huono likviditeetti ja riskitaso korkea.

Mutta jos yritys etenee suunnitelmien mukaan niin valmius olla myös tulevissa anneissa mukana, joita toivottavasti on tulossa kasvua rahoittamaan! ![]()

Jos joku vielä miettii viimehetken sijoitusta, tässä yksi käyttäjäkokemus. Olen (tyytyväinen) Lumoral-käyttäjä 4/2021 lähtien. Itse koen ylimääräistä plakin poistoa huomattavasti tärkeämpänä ominaisuutena Lumoralissa sen kykyä toimia suun terveyden monitoimityökaluna. Jotenkin tuntuu, että tätä ominaisuutta ei ehkä painoteta tarpeeksi.

Minulla on pari hankalaa hammasväliä takahampaissa, joita hammaslääkärit eivät saa entiselleen, jolloin ikenet kipeytyvät helposti. Lumoralilla saan nopeasti ikenet kuntoon. Aikaisemmin se oli hyvin hankalaa ja vei pitkän aikaa, vaikka käytän hammasväliharjoja lähes jokaisen aterian jälkeen. Samoin toisinaan vaivaava suupielien halkeilu korjaantuu Lumoralilla nopeammin kuin millään voiteella/rasvalla. Tällöin suukappaletta on tosin pidettävä suupielen ympärillä niin, että valo ei osu silmiin. Kumpaankaan näistä (ikenet/huulet), ei tabletteja oman kokemukseni mukaan tarvita, vaikka niitäkin käytän. Pointtini on, että laite on erinomainen jo itsessään, eikä välttämättä vaadi loppuelämän tablettitilaus-sitoutumista.

ADHD-ihmisenä en millään saa pidettyä rutiineja, joten säännöllistä käyttäjää minusta ei helpolla tule, vaikka yritystä on. Aina kun suu tulee kuntoon, käyttö vähenee/unohtuu. En kuitenkaan missään nimessä luopuisi tuotteesta. Minun tapauksessani puhelin-appi voisi hyvinkin lisätä käyttöä. Toki kaikenlaisia muistutuksia voi kännykkään laittaa muutenkin, mutta ei ne jokaisella vaan toimi. Monille appi taas voi olla täysin turha.

Oura ja Lumoral ovat molemmat hyviä, jopa erinomaisia tuotteita. Oura on luonnollisesti paljon tuotteistetumpi, mutta Lumoralissa on paljon potentiaalia, kunhan yritys saa taloutensa kuntoon, ja pystyy panostamaan tuotteeseen kunnolla. Ouran sormuksia olen omistanut kahta mallia, eikä Lumoral myöskään jää viimeiseksi. Jos yritys olisi menossa konkurssiin (mihin en usko), tilaisin muutaman kappaleen varastoon. Osakkeita ostin tähän hetkeen 70.

Yritykselle vinkkinä, että suukappaleita voisi tulevaisuudessa olla tarjolla enemmän kuin yksi malli. Ouran tyyliin voisi ostajalle lähettää mallimuotit, joista valita sopiva. Itselleni suukappale ei istu kovin hyvin. Jos terveyshyödyt eivät olisi olleet täysin kiistämättömiä, olisin lähettänyt tuotteen takaisin tuosta syystä. (Ymmärrän toki että alkuvaiheessa paukut on laitettava sinne missä niistä eniten on hyötyä)

Biosafe Oy on takonut jatkuvasti kovia kasvulukuja. Toiminta on kannattavaa. Yhtiön talous onkin erinomaisessa kunnossa. Uusittu brändi lisää vetovoimaa. Palvelut tarjotaan maailmanlaajuisesti. Viennin osuus liikevaihdosta on yli 95%. Yhtiö on ollut hyvä sijoitus.

Katso: www.biosafe.fi

E-Heatin rahoituskierros päättyy tänään.Tässä vielä terveiset meidän yhteistyökumppanilta. Media julkaisee tarkemmat tiedot projektista ja mukana olevista tahoista, kun saadaan laitos toimintaan Q2/2024.

”Puupolttoaineiden hinta Suomessa on noussut yhteensä 40-50% viimeisimpien kahden vuoden aikana. Tavoitteenamme on korvata polttoaineet mahdollisimman pitkälti hukkalämmöillä kaukolämmön tuotannossa. Datakeskukset tuottavat hukkalämpöä tasaisesti ympäri vuoden, joten ne ovat erinomaisia kumppaneita lämmöntuotannossa. E-Heatin käyttämä teknologia on meidän näkökulmastamme erinomaista: datakeskus mahtuu pieneen tilaan ja tuottaa varsin kuumaa vettä, jonka avulla lämpöpumpun hyötysuhde on erinomainen. Yhteistyömme E-Heatin kanssa on ollut alusta asti sujuvaa, ammattimaista ja luottamukseen perustuvaa. Olemme erittäin tyytyväisiä käynnissä olevaan datakeskushankkeeseen, ja haluamme ehdottomasti vielä laajentaa yhteistyötämme tulevaisuudessa.”

Toimitusjohtaja, satakuntalainen energiayhtiö

E-Heat Oy:n yhteistyökumppani

E-Heat vaikuttaa kyllä mielenkiintoiselta, mutta mitä ihmiset on mieltä valuaatiosta?

Osuu hyvin myös siihen, että tuollainen off-the-cloud liikehdintä on ruvennut nostamaan päätään. Jo keskikokoinen SaaS-firma saa merkittäviä säästöjä pilveen verrattuna laittamalla oman datakeskuksen pystyyn johonkin tällaiseen asennustiloja tarjoavaan paikkaan.

@Lauri_Pispa kysymys: Pitääkö palvelinasiakkaan pystyä täyttämään aina kokonainen kontti (1-2MW) vai voiko samassa kontissa olla useamman asiakkaan palvelimia?