MasterEnglish -liikevaihto kasvaa hirmuista vauhtia, mutta edelleen puhutaan aika pienestä yrityksestä. Vaikea siis nähdä listautumista vaihtoehtona ainakaan 2-3 vuoden sisällä ja toisaalta, olen saanut sellaisen käsityksen, että yrityksen avainhenkilöt ja pääomistajat haluavat kasvattaa tätä itsenäisesti kohti yksisarvista. Eli tulemme todennäköisesti näkemään edelleen reippaita kasvuprosentteja ja antikierroksia suunnilleen kerran vuodessa.

4 tykkäystä

Meinasin käydä katsomassa mikä tuote, mutta rekisteröityäkseen täytyy antaa hyväksyntä, että Osaketori saa käyttää tietojani suoramarkkinointiin, jäi menemättä

Kyllä tuolla listaamattomia osakkeita on ollut myynnissä käsittääkseni jonkin verran. Ongelmana tuossa sivustossa on mielestäni se, että myyjä voi määritellä osakkeilleen hinnan, mutta ostaja ei voi määritellä ostotarjouksia julkisesti. Näin ollen kaupat jäävät helposti tekemättä, kun hinnan muodostaminen ei ole edes etäisesti tehokasta. Palvelu olisi parempi, jos sivusto toimisi pörssin tavoin. Yrityksellä olisi oma sivu (Vaikka osakkeita ei olisi myynnissä yhtäkään) mihin ostaja voi jättää ostotarjouksen ja myyjät voivat jättää myyntitarjouksen. Kaupat toteutuu, kun konsensus ostajan ja myyjän välillä löytyy.

Ihan ok aihio kyseessä kyllä. Pienellä kehittämisellä voisi muodostua isommaksikin menestykseksi. Ehdottomasti kauppapaikkaa kaivataan listaamattomille yrityksille!

5 tykkäystä

Tilasin ennen, nykyisin saan mielestäni parempaa englannin kielen opetusta suoraan keskustelemalla Chat-GPT4 kanssa.

Tässä on hyvää palautetta palveluun liittyen. Kylläkin olen itse useampia omasta mielestäni hyviä kauppoja alustalta löytänyt & tehnyt, joten toivoton tämä ei ainakaan ole nyt tilanteessa, jossa Privanetiä ei enää ole. Parempaa markkinapaikkaa odotellessa.

Löytyykö täältä Solar water solutions:in omistajia? Yhtiö myy aurinkovoimalla toimivia, käänteisosmoosiin perustuvia (lähinnä meri)vettä juomakelpoiseksi puhdistavia laitteita. Liiketoiminta vahvasti tappiollista, mutta maalaisjärjellä ajateltuna luulisi, että ilmastonmuutos ja kuivuuden lisääntyminen tarvetta em. laitteille lisäisi. Kilpailutilanteesta en ole kovin vahvasti perillä, kyllähän ihan teollisen mittakaavan käänteisosmoosilaitteita alkaa ympäri maailmaa kaiketi olemaan. Jokin osa tuosta SWS:n käänteisosmoositekniikasta/laitteesta on patentoitu, tarkkaan en osaa sanoa, että kuinka kriittinen osa.

Edit: Niin, ja itse kysymys; millaisia ajatuksia yhtiöstä sen omistajilla tai toimintaan tutustuneilla?

MasterEnglish lähettelee kvartaaleittain sähköpostiin jyrkkiä kasvukäyriä, mutta tietämykseni yrityksen tuotteesta on vähäinen, lähes olematon. Netistä löydän vain hyvin yksinkertaisen espanjankielisen sivun joka ei ole erityisen myyvän näköinen. Olen siis käytännössä täysin heidän sijoittajaviestintänsä varassa.

WordDive aikana tähän oli parempi näkyvyys, kun olin itsekin vuoden verran palvelun käyttäjänä. Lisäksi lapseni tekivät WD-abikursseja ja kertoivat “kaikkien kavereidensakin” niitä tekevän.

1 tykkäys

Desentumin antiesitteen täydennys toisen kliinisen testin havainnoilla.

Mahdollistaa myös osallistumisen peruutuksen. Julkaisu vasta kierroksen täyttymisen jälkeen, koska hyväksyntä kesti hetken.

Tiivistelmä kasvuesitteen täydennyksestä:

Kanadassa käynnissä olevan koivuallergiarokotteen tutkimus on jaettu kolmeen kohorttiin, joissa jokaisessa on erilainen, nouseva annostus. Vaikutusta allergiaoireisiin selvitetään ns. altistuskammiossa, jossa tutkittavat altistetaan kontrolloidusti koivun siitepölylle annostelujakson jälkeen.

Allergiset reaktiot ovat kaikissa kohorteissa olleet pääosin lieviä ja paikallisia, vaikka tutkimus on edennyt jo niin pitkälle, että myös tutkimussuunnitelman mukaista suurinta 25,6 μg annosta on annosteltu useille tutkittaville henkilöille. Yhtiön mielestä alustavat tulokset tukevat sitä, että tutkimuslääkkeen turvallisuus on hyvä myös näillä annostasoilla.

Tähän mennessä vasta kohortti 1 on läpikäynyt hoitojakson lopussa tehtävän siitepölyaltistuksen. Kohortin 1 tutkittavien henkilöiden oireet ovat kirjausten mukaan vähentyneet n. 20–100 % verrattuna ennen hoitojaksoa tehtyyn altistukseen. Kohortissa 1 tutkittavien henkilöiden allergiaoireet vaikuttavat siis vähentyneen selvästi hoitojakson aikana, ja osalla henkilöistä jopa loppuneen lähes kokonaan.

Yhtiö pitää todennäköisenä, että suurempia annoksia saavissa kohorteissa 2 ja 3 on mahdollista saavuttaa vastaava tai suurempi vaikutus allergiaoireisiin kuin

kohortissa 1.

Huom. Kliininen tutkimus on kesken, joten täydennyksessä on alustavaa ja tarkistamatonta tietoa, joka voi vielä sisältää virheitä. Tutkimus on kaksoissokkoutettu, joten ennen sen päättymistä, tulosten tarkistamista ja sokkoutuksen purkamista ei ole mahdollista tietää, ketkä tutkittavista henkilöistä ovat saaneet lumevalmistetta ja ketkä aktiivista valmistetta. Ennen tätä ei myöskään ole mahdollista tehdä päätelmiä tutkimuslääkkeen todellisesta vaikutuksesta tai mahdollisista haitoista verrattuna lumevalmisteeseen.

1 tykkäys

Melkoista hepreaa nämä kliiniset kokeet ja niiden tulokset maallikolle ovat ![]() Toivottavasti yhtiö kykenee eri allergioista kärsiviä lopulta auttamaan.

Toivottavasti yhtiö kykenee eri allergioista kärsiviä lopulta auttamaan.

Tuolla osaketorissa Desentumia tarjolla alle anti hinnan.

4 tykkäystä

6 tykkäystä

Uniogen hakee rahoitusta Springvestin kautta.

Kiinnostaisi kuulla foorumilaisten ajatuksia aiheesta. Ainakin yhtiön oma näkemys yhtiön arvosta on yli puolittunut sitten viime kierroksen (kesä 2020).

Toinen silmään sattunut kohta esiteessä oli → “Osakeannin yhteydessä Springvest Oyj:lle sekä sen sidonnaisasiamiehille luodaan optio-ohjelma, jonka perusteella heillä on oikeus yhteensä enintään 1.818.000 Yhtiön uuden osakkeen merkintään 0,001 euron osakekohtaisella merkintähinnalla.”. Osaisiko joku selittää, että mikä tämä on? Miksi Sprinvestille käytännössä annetaan 900.000€ edestä yhtiön osakkeita?

1 tykkäys

Osaisiko joku selittää, että mikä tämä on? Miksi Sprinvestille käytännössä annetaan 900.000€ edestä yhtiön osakkeita?

Springvestin palkkiomalli kierrosten järjestämisestä tulee osittain kohdeyhtiön osakkeina.

1 tykkäys

Kovat on Springvestin hinnat, jos näin todella on. ![]() Täyteen merkityn rahoituskierroksen hinnaksi tulisi 1,4 miljoonaa (0,5 miljoonaa ilmoitettu kuluksi toisessa kohtaa esitettä + 0,9 miljoonaa osakkeina). Ja rahoitusta tuolla kierroksella saa 4,5 miljoonaa.

Täyteen merkityn rahoituskierroksen hinnaksi tulisi 1,4 miljoonaa (0,5 miljoonaa ilmoitettu kuluksi toisessa kohtaa esitettä + 0,9 miljoonaa osakkeina). Ja rahoitusta tuolla kierroksella saa 4,5 miljoonaa.

edit: plus tietenkin vielä sijoittajien maksamat 3-4% kerätystä pääomasta.

edit2: Aki Soudunsaari puhuu Springvestin saamista korvauksista täällä. Tyypillisesti he ovat saaneet optioita noin 20% saamastaan rahallisesta korvauksesta. Eli tässä tapauksessa optioita olisi pitänyt saada 100.000 € edestä. Ei 900.000 €. Haastattelu on 2 kuukautta vanha. Hinta muodostuu nyt kyllä melko korkeaksi saatuun rahoitukseen nähden ja ikävä kyllä valtaosa hinnasta revitään nykyisten omistajien selästä omistusosuuksia laimentamalla.

4 tykkäystä

Niin toki suhteellista. Jos keskellä “lamaa” saa biotech startupeille muutamassa päivässä miljoonia kerättyä, niin palvelulle perusteltua kova hinta.

Varmaan siinä saa tällä hetkellä firmojen johto pohtia, että lyödäänkö lappu luukulle ja omistajille luu käteen vai kerätäänkö Springvestin avulla lisärahoitusta, kun ei sitä mistään muualta tällä hetkellä saa.

4 tykkäystä

Juuri tämän mekanismin vuoksi Springvest itsessään on varsin kiinnostava sijoituskohde. Heillä on taseessa paljon entisten kohdeyhtiöidensä osakkeita tai optioita. Eli ovat tietyllä tavalla hyvä proxy listaamattomien yhdiöiden markkinaan Suomessa.

Taseen tarkempi kahlaus olisi kyllä melkoinen homma. Ja lieneekö kaikkea tarkempaa tietoa nykyisistä omistusosuuksista kohdeyhtöiden myöhemmän diluution jäljiltä edes saatavilla?

1 tykkäys

Sen verran mitä olen itse näitä springvest kierroksia katsonut niin kyllä tuo 900 000€ optioita on ihan linjassa. Kulut yleensä 30% luokkaa kerätystä rahasta.

Tässäkin Uniogen tapauksessa siis firma saa (jos anti onnistuu täysimääräisesti) 4 500 000€ pääomaa, ja kulut ovat 900 000 optiot, 450 000€ käteisellä, ja lisäksi 150 000€ merkintäpalkkio. Yhteensä siis 1,5meur/4,5meur=33% eli ihan normaalitaksa springvestillä. Tuo 20% optioita ei todellakaan ole 20% palkkioista vaan 20% firmalle menevästä rahasta. Eli kun annissa firma saa kassaan 4,5meur niin siitä 20% summa optioina Springvestille.

Toki muilla joukkorahoitus alustoilla kulut 10% luokkaa tai vähän alle eli springvest ottaa enemmän kuin alalla yleensä mutta toisaalta antien onnistumisprosentitkin parempia. Yritysten menestymisprosentit sen sijaan minun mielestä springvestillä huonommat kuin esim invesdorilla mutta tämä ihan vaan omalla mutulla kun en ole kattavasti merkinnyt muistiin näitä. Mutta noin yleensä ajattelen että jos firma joutuu turvautumaan rahoitukseen yli 30% kuluilla niin jonkin sortin paniikkinappula on siinä kohtaa painettu, eli ns break it or make it on meininki. Tai perinteinen kassakriisi tai muuten vain kiire.

2 tykkäystä

Aki sanoi tässä haastattelussa sanatarkkaan näin: “Jos yliyksinkertaistaa asiaa, että antaa kokoluokan, niin se (optioiden määrä) on noin 20% siitä feestä, mikä me otetaan siitä kerätystä rahasta.” Itse ymmärsin tämän niin, että fee on tässä tapauksessa se 0,5 miljoonaa (täyteen merkityssä tilanteessa) ja siitä 20% on tyypillinen optioiden määrä eli 100 k€.

Aika hurjalta kyllä kuulostaa, jos esimerkiksi merkinnät jää tuohon alarajoille. → Uniogen saa miljoona euroa rahoitusta ja joutuu maksamaan siitä miljoona euroa Springvestille.

Uniogenin kohdalla myös mietityttää, että miten tämmöiseen rahoitustarpeeseen on ajauduttu. Korona aikana yhtiö teki merkittävää myyntiä. Miksi osakkeen hinta on yhtiön näkemyksen mukaan yli puolittunut vaikka myynti kymmenkertaistui korona-aikana? Toki sitä myyntiä ei enää ole, mutta mihin ne korona-eurot katosi?

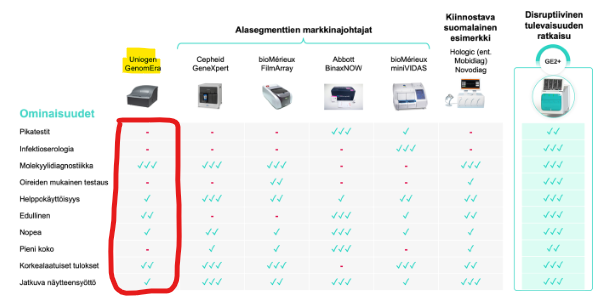

Oli myös lähes järkyttävää nähdä, että Uniogenin omissa materiaaleissa kuvataan Uniogenin oma lippulaivatuote vertailun huonoimmaksi laitteeksi.

2 tykkäystä

Finda !!! Suomessakin tällainen veijarisakki saa toimia pienosakkaiden selän takana.

1 tykkäys

Hei foorumi! Olen tuore jäsen sekä ETKO Brewing Oy:n toimitusjohtaja ja hallituksemme jäsenten Lasse Mäkelän (hpj sekä Invesdorin perustaja) sekä Atte Hujasen (jäsen sekä Singa perustaja & toimitusjohtaja) kannustamana haluan jakaa teille keskusteltavaksi osakeantimme: https://etko.beer/sijoita/

Yhtiö omistaa sekä operoi ETKO ja Factory Brewing brandeja. Jälkimmäinen, huhtikuussa vuonna 2023 perustettu, Factory on meidän kruununjalokivemme. Vaikka itse sanommekin, niin Factory Brewing on alan harrastajien ja B2B-asiakkaiden keskuudessa nousevassa hypessä, ja se on Suomen historian ensimmäinen olutalan Untappd-sovelluksessa kansainvälisesti breikannut panimobrandi.

ETKO Brewing Oy tavoittelee kannattavaa kasvua vuodesta 2024 eteenpäin. Tämän mahdollistaa uuden nykyaikaisen ja uuden panimon lisäksi molempien panimobrändien patoutunut kysyntä kotimaassa, tuotteiden hyvä maine, laatu sekä laaja kysyntä ulkomailla. Juuri avatun isomman panimon mahdollistama uudistettu ostamisen prosessi tehostaa ostoja sekä karsii turhia kustannuksia, mikä parantaa katerakennetta merkittävästi vanhaan Herttoniemessä sijainneeseen panimoon verrattuna. Osaava tiimi on avain menestykseen: olemme viimeisen kahden vuoden aikana keränneet panimolle kotimaisen kentän kovinta nuorta kärkeä.

En myy sen enempää tällä erää, mutta vastailen mielelläni kysymyksiin jos kenenkään mielenkiinto herää!

14 tykkäystä

Yes, tässä annissa ollaan mukana ja toivottavasti saadaan hyvä keskustelu käyntiin ETKOn osalta!

2 tykkäystä