Eihän tämä suoranaisesti kilpailuetu ole, mutta kyseiset juomat on kohdennettu aikalailla täysin eri ryhmälle kuin normaalit energiajuomat ja jos alalla pystyt brändäämään itsesi jollain millä erotut joukosta niin on hyvä ja itse nään tässä Lohilolla hyvät saumat vaikkapa heidän jäätelöiden ja erilaisen markkinoinnin kautta. Ja kuten myös energiajuoma puolella on huomattu niin kauppoihin mahtuu kyllä useampiakin menestyviä tuotteita/brändejä.

E: Kulutan myös itse näitä juomia, vaikka en BCAA hyötyä pidäkkään oleellisena, mutta pelkästään maku on jo miellyttävämpi kuin perinteisissä energiajuomissa.

“Ei kannata mahdollisena omistajana takertua liikaa noihin ainesosiin.”

mietin toisesta suunnasta, jos jollakin olisi yksinmyynti “benecol ainesosana”, sehän olisi se Valtava asia, sijoittaisin energiajuomaan, jos sillä olisi joku iso asia,

luulen, että pelkällä kovalla mainostamisella ei saavuteta tavoitteita

Onko Celciuksella, Noccolla tai vaikkapa Monsterilla jokin valtava kilpailuetu, ja silti siellä vuollaan kultaa Katsoisin tätä keissiä toteutuneiden numeroiden ja kasvupotentiaalin kautta. Markkinalla näyttäisi riittävän tilaa useammallekin toimijalle. Omaan silmään näyttää että Lohilolla osaavat nämä hommat. Innolla odottelen Q1 raporttia ja näkymä Aasian myynnistä

Jokin aika sitten olin yhteydessä Lohilon maahantuonnista ja jakelusta Suomessa vastaavaan Virapuda Oy: aspaan ja kyselin markkinointistrategiasta ja jakelusta Suomessa ja firman brändäyksestä. Kertoivat tehneensä aktiivisesti markkinointitoimia somessa, tapahtumissa sekä vaikuttajajien kanssa vuodesta 2016 saakka. Vallitsevan korona-tilanteen vuoksi nämä kaikki jäissä. Hieman pitäisi kyllä kaivaa lisää, jotta saisi paremman käsityksen tästä.

Jokatapauksessa, olen oman asuinkaupunkini vähänkin suuremmat kaupat kiertänyt ja todennut, että näkyvyys tuotteille on kokolailla olematon, varsinkin Noccon ja Celsiuksen tuotteisiin verrattuna. Tuotteita on vähän, sijoittelu sellainen, että että etsivä löytää, kylmässä ei ollenkaan. Viimeajat hyllypaikat olleet tyhjiä parin maun osalta, joista toinen mansikka, toista en nyt muista ja paria muuta makua vastaavasti täynnä. Ei anna mielestäni hyvää kuvaa. Mikäli kyseessä olisi hetkellinen toimitusvaikeus suuren menekin vuoksi, tämä olisi helppo tiedottaa asiakkaille yksinkertaisella printillä Näinhän useasti toimitaan, joten mistä sitten kyse, en tiedä, mutta todella huonosti hoidettu jakelusta vastaavalta taholta. Tämä siis koski juomia. Jäätelöiden osalta myöskään tilanne ei näytä kovin hyvältä. Valikoima ihan ok, mutta allaspaikat melko tyhjät, muutamia purkkeja. Tässäkin, mikäli menekki on suurta ja saatavuus haasteena, infoaminen ei maksaisi mitään.

Yllä oleva ei edusta mitään näkemystä itse Lohilosta tai sen liiketoimien kehittymsen suunnasta, ainoastaan omaan seurantaan tuotteiden osalta kaupoissa, joissa asioin.

Saa liputtaa.

Olen jopa yllättyneenä seurannut kuinka hyvät jakelut Virapuda on Suomessa Lohilolle saanut päivittäistavarakaupassa, ottaen huomioon että kyseessä on 3 hlöä työllistävä pieni jakelija. Tyypillisesti alan toimijat ovat isommilla hartioilla toimivia myynti- ja markkinointikoneistoja. Pelkästään Keskon kanava on sellainen, mikä tänäpäivänäkin vaatii aktiivista edustajatyöskentelyä myymäläkohtaisten valikoimien, hyllytilojen, kampanjoiden ja näkyvyyden suhteen. Tämä on todella haastavaa skaalata ylöspäin ‘yhden miehen showlla’. Loistavaa duunia on Virapudan Piipponen tehnyt, mutta olen näkevinäni lisäresursseille tarvetta: keskolaisia kauppoja on Suomessa noin 1300 kpl.

SOK on hanskattavissa pienemmin resurssein, koska valikoimahallinta tapahtuu täysin keskusliikeohjatusti (+ jotain pientä alueosuuskaupoissa on mahdollista tehdä) ja Lohilolla on vain kaksi kategoriaa. Tämä ei ole niin aikaavievää jakelutyötä kuin K-puolella.

T. Alalla työskentelevä.

Disclaimer: en ole varma, käyttääkö Virapuda mahdollisesti jotain yhteistyökumppania esim. keskolaisten jakelutyössä, täytyypä selvittää.

Lohilo saanut ensimmäisen analyysin. Heikolla ruotsilla ymmärrän tämän niin, että baseskenaarion tavoitehinta 59,6 kruunua vuoden 2022 liikevaihtoennustetta tarkasteltaessa.

Näitä samoja lukuja tässä ketjussakin pyöritelty useaan kertaan. Nopealla vilkaisulla analyysissäkin lähdetään siitä, että näillä kasvuluvuilla EV/S 2 olisi base skenaariossa sallittu

Lisää kokemusta johtoon. Ihan selkeästi koko johtoryhmä on nyt kasattu kansainvälistymistä ajatellen. Dr. Saeid AB on Ruotsalainen holding company. Tällä kokemuspohjalla uusi CFO tuo valtavasti lisää osaamista yrityskauppoihin ja järjestelyihin

Lohilo Foods appoints Mats Vikström as new CFO, and he most recently came from the same role at Dr. Saeid AB. It appears from a press release.

Vikström is judged to bring experience, expertise and strong merits, which is why he is expected to become an excellent CFO. Among other things, he has held leading positions at Mips, Intrum and Unilever.

Vikström, who takes office on May 1, succeeds Niclas Blomström, who will remain as Finance Manager within the company.

Tiedustelin asiaa ja ilmeisesti kauppojen hyllyillä tyhjät paikat ovat kollageenijuomilla, koska näihin tehdään muutoksia. Tuotteet palannee uudistuneina kauppoihin kesällä.

EDIT: ehkä vähän ristiriitaiselta näyttää ensilukemalta.

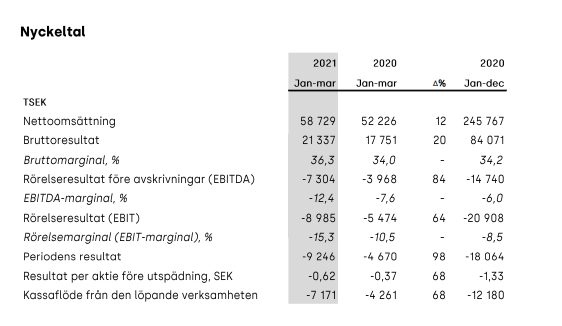

Liikevaihdon kasvua tuli Ruotsissa 20%, mutta vientimarkkinoiden myynti vastaavasti putosi 22.1%, joskin se on rahamääräisesti pienempi summa (toisaalta vertailukausi oli pääosin vielä ilman koronaa). Tuosta osa on ollut vielä Superfruitsin hankinnasta tullutta kasvua. Tämähän on toisaalta elintarvikefirma eli tuo on kait suhteellisen kova kasvuluku (kunhan ulkomaat eivät ala pysyvästi sakkaamaan)?

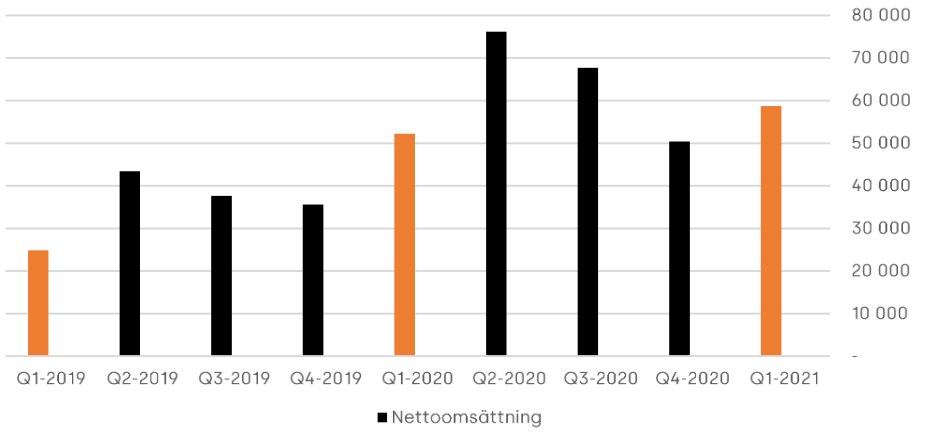

Hyvä huomata että Q1 ja Q4 taitavat olla huomattavasti heikompia kuin Q2 ja Q3 (koska jäätelöt suurin osa myynnistä).

Marginaalissa pientä parannusta (bruttona), mutta tappio syveni paljon enemmän kuin myynti kasvoi.

Maininta että tuo uusi Sunkissed juoma on herättänyt kiinnostusta, mutta ei kommentoitu miten myynyt (taidettiin julkaista vasta kvartaalin jälkeen). Ei ainakaan näy juomien myynnissä nousua.

Avainlukutaulu kuvankaappauksena vielä alla toisella kotimaisella.

Nopealla vilkaisulla aika laimea raportti. Q1 kyllä yleensäkkin melko hiljaista aikaa lohilolle.

Toivottavasti Q2 alkaisi jo näkyä hieman kaupat ja piristyisi tästä. Tuskin kurssi ainakaan positiivisesti reagoi.

Näyttää putoavan kyllä aika railakkaasti Tällä hetkellä taulussa kevyet noin -13%.

Kyllä tässä pitkällä aikavälillä on edelleen mielestäni mielenkiintoisia ajureita: esim. brändi, naisten osuus tärkeimpänä asiakasryhmänä ja panostukset suoramyyntiin verkkokaupan kautta (jota harvempi elintarvikebisnes tekee menestyksekkäästi mutta jos tässä onnistutaan niin vaikutus voi olla aika iso), mutta isolla riskillä mennään ja varsinkin Q2 ja Q3 tulevat olemaan aika ratkaisevia.

Kirjanpito-osaaminen on sen verran ruosteessa että en osaa tuota varsinkaan ruotsiksi kauhean hyvin tulkita, mutta jos seuraavat kvartaalit ovat pehmeitä niin myös varojen loppuminen (tai raskas velkaantuminen) voi olla tässä oikeasti huolena sillä antirahoja on nähdäkseni poltettu aikamoista vauhtia.

Toisaalta raaka-ainekustannukset ovat ilmeisesti kasvaneet vain noin puolet liikevaihdon kasvusta, eli itse tuotteiden katteet ovat ilmeisesti ihan hyvät. Jos kysyntä saadaan nousuun ilman valtavia markkinointipanostuksia pitkällä aikavälillä niin tilanne voi myös kohentua aika nopeasti.

Trendi on muuten oikeaan suuntaan ja Q2 potentiaalisesti taas hyvä kvartaali. Mikä itseäni tässä huolettaa hieman kassan riittävyys, jos kasvu ja skaalautuminen ulkomailla vie tulosta koko ajan syvemmälle tappiolle, saattaa firma joutua käymään omistajien kukkarolla. 2020 Vuosikatsauksessa oli sivulla 9 maininta riskeistä (google translate läpi):

" Future offers. Lohilo Foods may in the future raise additional capital, depending on

how the cash flow from operating activities develops over time and future acquisitions, by

decide on a new issue of shares or other securities. New issues may have a negative effect

on the market price of the shares. Additional issue offers may also reduce it

proportional ownership and voting rights for holders of shares in the Company (dilution).

En tiedä kuinka todennäköistä on että näin joudutaan tekemään Enkä toisaalta näkisi negatiivisena, jos diluutio tehdään liittyen yritysostoihin joilla mahdollisuus luoda lisää omistaja-arvoa.

Kieltämättä aika pehmeän näköinen raportti. Hetken verran ajattelin että pitäisikö laittaa laput laitaan. Onneksi eilen satuimme syömään yhdet Lohilon jäätelöpuikot avopuolison kanssa ja tuli taas todettua kuinka hyvää jädeä Lohilo tekee, jossa ravintoarvot on jäätelöksi kohdillaan. Jäätelöä myydään kuitenkin enemmän Q2-Q3, kuten aiemmissa viesteissä todettua joten ei tässä vielä hätää ole. Odotellaan Q2 luvut rauhassa ja sitten pitää katsoa casea tarkemmin läpi jos huolestuttavia merkkejä ilmenee.

Omissa toiveissa olisi että Lohilolla olisi joku päräyttävä myynninedistämiskamppis kesällä noille jäätelöille

Vähän vieraisiin pöytiin huutelua kun en ole osakkeenomistaja enkä tutustunut niin tarkasti Lohilon tuotevalikoimaan, mutta olipa aika tekemätön paikka tämän vuoden Q1 terveysravintoalalla. Viime vuoden Q1 ja oikeastaan koko vuosi oli edes salit auki, Ruotsissahan koko kevät oli aika business as usual ennenkuin korona lävähti käsille, mutta nyt oltiin Suomessakin paikat säpissä. Vaikea kuvitella siihen hirveää juomien myyntiä, ja sitten toisaalta kovat pakkaset ja salit kiinni niin harva varmaan tankkaa yksin himassa netflixin kyljessä vähempi sokerista jäätelöä.

En ole Ruotsin tilannetta tarkemmin seurannut, mutta eihän toi buumi ole mihinkään kadonnut ja jos firmalla on paletti kasvuun hyvin kasassa niin en nää mitään syytä miksi se ei tästä rajoitusten purkautuessa lähtisi taas oikeille urille. Ainakin siellä itse kullakin sen verran koronakiloja että nyt kelien lämmetessä sitä on “mukava” huomata että tämä ruho pitäisi kohta roudata ihmisten ilmoillekkin. Toki toi on ollut potentiaalista aikaa velkaantumiselle, myynnin sakatessa, niinkuin täällä mainittu. Jos itsellä olisi alan firma niin ihan omia tuntemuksia salien avauduttua seuratessani voisin kuvitella että nyt on hyvä aika iskeä ihan kunnolla. Siihen kun vielä sattuisi rokotusten ohella oikein kuuma kesä niin ei muuta kun jäätelöä oikeiden influensserien kautta brändäämään. Itse näin instagramissa tällä viikolla ekaa kertaa että joku söi Lohiloa eikä mielestäni ollut edes maksettu sisältö vaikka brändin mainitsikin.

Niinkuin täällä mainittukkin niin tossa Q2 ja viimeistään Q3 pitäis näkyä myyntiä jo tuloksissa. Jos siinä saadaan asiakaskuntaa leviämään ja brändiä tunnetummaksi niin sitten ei ole niin huolta taas tulevina huonompina talvikuukausina. Täytynee tehdä vähän ruohonjuuri tutkimusta ja kysellä tossa kesänaikana eri piirien tuttavilta onko ne kuulleet Lohilon tuotteista.

Nimimerkillä: 20v salilla käyneenä palkkasin ekaa kertaa PT:n kun salit vihdoin aukesi, ja samaten ensimmäistä kertaa vuosikausiin jättänyt sokerimättöjä kaupan hyllylle.

Viestittelin Lohilo Foodsin toimarin Tyrone Anderssonin kanssa, minkä ohessa sain kuulla, että Lohilolla on tänään esittelytilaisuus Introducen Investor Dayssa. Lohilo saa puheenvuoron klo 18.00 Suomen aikaa: Introduce.se - ABGSC Investor Day 26 May - Track 2

Laitan myöhemmin tänään kysymykset ja vastaukset, mikäli niistä olisi jollekin hyötyä!