Yhtiön omien osakkeiden hankinnan tarkoituksena on yhtiön rahoitusrakenteen kehittäminen omaa pääomaa alentamalla sekä osakkeiden käyttäminen osana yhtiön osakepohjaisia kannustinjärjestelmiä.

Tiedotteessa yleensä tarkennetaan syyt. Tällä kertaa mitätöinti ja kannustinjärjestelmät.

Loihde hakee Ruotsista reilusti kaksinumeroista kasvua – “Asiakkaina suuria ja ikonisia merkkejä”

Konttinen kertoi perjantaina, ettei Loihteella ole liiketoimintaa Venäjällä. – Jos olisi ollut, olisimme tässä tilanteessa vetäytyneet sieltä, hän sanoi.

ICT- ja turvateknologia-konserni Loihde hakee Ruotsista vielä kokonaiskasvutavoitettaankin suurempaa vauhtia. – Kun koko digitaalisen kehittämisemme osalta ohjeistetaan kasvua yli viimevuotisen vauhdin eli yli kolmetoista prosenttia, niin kyllä meillä on tavoite kasvaa Ruotsissa

Loihde-konsernin ensimmäisen vuosineljänneksen liikevaihto kasvoi 13 % ja oli 28,4 milj. euroa (25,1)

Konsernin jatkuvien liiketoimintojen liikevaihto kasvoi 17 % ja oli 28,4 milj. euroa (24,2), orgaaninen kasvu1 oli 9 %

Turvaliiketoiminnan jatkuvien toimintojen liikevaihto kasvoi 4 % ja oli 17,1 milj. euroa (16,4). Kasvu oli kokonaisuudessaan orgaanista.

Digitaalisen kehittämisen liiketoiminnan jatkuvien toimintojen liikevaihto kasvoi 47 % yrityskauppojen tukemana ja oli 11,5 milj. euroa (7,8). Orgaaninen kasvu oli 20 %.

Oikaistu käyttökate oli 1,2 milj. euroa (0,4) eli 4,2 % (1,6 %) liikevaihdosta, kasvu oli 198 %.

Oikaistu liikevoitto ilman liikearvopoistoja oli 0,8 milj. euroa (-0,1) eli 2,7 % (-0,4) liikevaihdosta

Loihde Trust Oy on myynyt Pohjois-Suomessa sijaitsevat kuituverkkonsa kuituverkkoyhtiö Koillisnet Oy:lle. Loihde on kirjannut kaupasta 3,9 miljoonan euron myyntivoiton.

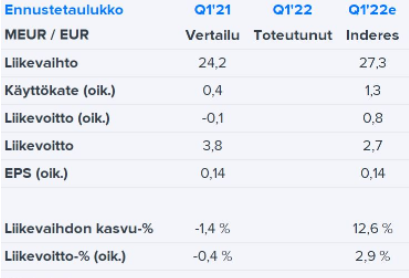

Vähän yli Inderesin ennusteiden liikevaihdon osalta, käyttökate ja liiikevoitto odotuksiin.

Kelpo tulos ja osakkeiden määrä vähenee merkittävästi.

Loihde Oyj mitätöi yhtiön hallussa olevia omia osakkeita

Loihde Oyj:n hallitus on päättänyt mitätöidä yhteensä 407 218 yhtiön hallussa olevaa omaa osaketta eli 6,8 % yhtiön osakkeiden kokonaismäärästä ja osakkeisiin liittyvistä äänistä. Mitätöinnillä ei ole vaikutusta yhtiön osakepääomaan.

Osakkeista 302 000 kpl on siirtynyt yhtiön haltuun yhtiön yhteistililtä. Loihde Oyj:n varsinainen yhtiökokous päätti 6.5.2021, että oikeudet yhtiön yhteistilillä oleviin osakkeisiin ja niihin perustuviin oikeuksiin, kuten osinkoon, menetetään. Menettämisseuraamus koski sellaisia paperimuotoisia osakkeita, joiden kirjaamista osakkeenomistajan arvo-osuustilille ei ollut pätevästi vaadittu 30.6.2021 mennessä. Jos osakekirja tai muu vastaava asiakirja on kadonnut, sen kuolettamista koskeva päätös oli esitettävä ja muut osakkeiden kirjaamisen osakkeenomistajan arvo-osuustilille edellyttämät toimenpiteet saatettava loppuun 31.12.2021 mennessä. Edellä kuvatun mukaisesti toimitettujen kirjaamisvaatimusten käsittelyn jälkeen Loihde Oyj:n haltuun on tullut yhteistililtä 302 000 osaketta. Yhteistilille jää 500 osaketta, joiden kirjaamisvaatimusten käsittely on puuttuvien asiakirjojen vuoksi kesken.

Mitätöitävistä osakkeista 25 088 osaketta yhtiö on hankkinut sen 4.1.2022 julkistaman omien osakkeiden osto-ohjelman kautta, ja 80 130 osaketta on ollut yhtiön omistuksessa ennestään.

Mitätöinnin jälkeen Loihde Oyj:n osakkeiden kokonaismäärä on 5 624 916. Mitätöinti tulee voimaan, kun se on merkitty kaupparekisteriin.

Otetaanpas tännekin puolelle HUS:n kilpailutuksesta kommenttia. Innofactor pärjäsi hyvin isommissa osioissa.

Loihde Analytics oli myös mukana, mutta ei tullut valituksi neljän parhaan joukkoon. Hyvää lienee se, että hinta oli pääasiallinen tekijä, eli ei myydä liian halvalla. Mutta myös laatupisteet olennaiset, eli jostain jäi kiinni menestys tässä kilpailutuksessa.

Mielenkiintoista, miten päivittäinen olematon vaihto jatkossa etenee, kun tämäkin osuus jää pois

Ihan en ole ymmärtänyt, että mistä tämä kiinnostuksen puute firman osakkeita kohtaan johtuu. Vaihto on pahimmillaan muutama sata kpl / päivä. Hiemankaan usemman osakkeen osto tai myynti on verrattain vaikeaa.

Tähän vielä ottaen huomioon, että yhtiö on Indereksen seurannassa ja siitä on julkaistu pari isompaa rapsaakin.

Mistähän tämä johtuu? Piristysruiskettahan tämä kyllä kaipaisi.

Helsingin pörssissä on useita pienen vaihdon yrityksiä. Näissä korostuu likviditeettiriski, yhtään isompaa positiota on edes piensijoittajan vaikea saada kaupaksi ilman merkittävää vaikutusta kurssiin.

Loihteen omistajissa lienee vielä paljon vanhoja Virian omistajia, jotka pitävät osakkeensa tallessa. Listautumisen jälkeen sieltä suunnalta tuli selkeästi myyntipainetta ja alhaisen vaihdon takia kurssi painui jatkuvasti, eikä ole siitä oikeastaan toipunut.

Loihde ei varsinaisesti ole kovin kannattava eikä ole ollut myöskään kasvava. Q1/22 oli kuitenkin edelliseen vuoteen liikevaihdon osalta hyvä parannus, tosin käyttökate heikkeni siitä huolimatta.

P/B heittämällä alle 1:n ja muutenkaan ei nyt mitenkään kalliilta vaikuta. Mutta ei nyt oikein anna syytä siirtyä omistajaksikaan. Laajempi kiinnostus yritystä kohtaan vaatisi osoitusta kasvun ja erityisesti kannattavuuden kehityksestä.

Vahvin osa yritystä on tase, joka mahdollistaa erilaiset uuden strategian mukaiset yritysostot. Nyt tasetta on käytetty oikeaan aikaan omien osakkeiden ostoon, kun kurssi on alle tasearvon. Mutta myös jaettu osinkoina ulos, joten tuottavampaakaan kohdetta ei ilmeisesti ole löytymässä

Loihde laittoi massiivista kassaansa töihin ensimmäistä kertaa listautumisen jälkeen yrityskauppojen muodossa ja tiedotti tänään ostaneensa Turvakolmio Group Oy:n 6,85 MEUR:n kauppahinnalla, joka maksetaan käteisellä.

"Turvakolmio Group on turvatekniikan ja lukituksen monipuolinen palvelutoimittaja, joka tuottaa yrityksille ja yhteisöille muun muassa kamera- ja kulunvalvontajärjestelmiä, paloturvajärjestelmiä sekä lukitusratkaisuja. Yhtiön liikevaihto vuonna 2021 oli 14,4 miljoonaa euroa ja käyttökate 0,6 miljoonaa euroa. Vuosien 2019–2021 aikana yhtiön liikevaihto on kasvanut vuosittain keskimäärin 7,1 %, ja yhtiön käyttökate on ollut keskimäärin 4,3 % liikevaihdosta. Turvakolmion palveluksessa on 98 henkilöä.

Loihde Trust on jo nyt Suomen suurimpia kokonaisturvallisuuden toimittajia, ja yhtiö nousee Turvakolmio-kaupan myötä Suomen suurimmaksi sähköisen turvatekniikan palveluntuottajaksi."

Ristiriitainen fiilis tästä yritysostosta. Loihteen EV/EBITDA -odotus 2022-2024 on noin 4. Turvakolmion käyttökate oli 0,6 MEUR vuonna 2021 ja tästä maksettiin 6,85 MEUR. Mielestäni kalliinpuoleista epäorgaanista kasvua. EV/liikevaihto onneksi lähempänä Loihteen lukuja. Ehkä synergiaa ja jotain skaalahyötyä saadaan perusteluksi?

"Yhtiön liikevaihto vuonna 2021 oli 14,4 miljoonaa euroa ja käyttökate 0,6 miljoonaa euroa. Vuosien 2019–2021 aikana yhtiön liikevaihto on kasvanut vuosittain keskimäärin 7,1 %, ja yhtiön käyttökate on ollut keskimäärin 4,3 % liikevaihdosta. "

Moikka foorumille myös Loihteen ketjuun! Loihteen seuranta siirtyi meillä hiljattain allekirjoittaneen ja @Frans-Mikael_Rostedt vastuulle.

Tässä eilistä kauppaa pureksittuna raportin muodossa oston teollinen logiikka osuu meidän mielestä nappiin, vaikka Turvakolmion toteutuneita lukuja katsoen kaupan arvostuskertoimet olivat selvästi yli Loihteen. Synergioilla (kulu & myynti) kaupassa voidaan päästä tuottovaatimuksen yli - vaatii toki erinomaista integraatiota että molemmat saavutetaan.

Asiasta toiseen, Loihde ilmoitti siirtyvänsä ifrs-raportointi standardiin, niin onko muut suomen it-yhtiöt jos tässä standardissa myös? Vai nostaako Loihde kannattavuusprosenttiansa “keinotekoisesti” tämän avulla. CEO sanoi että nostaa raportoitua tulosta tämä muutos.

Ainakin kaikki päälistan IT-yhtiöistä joutuu käyttäämään ifrs-standardia. First Northissa on sallittua fas, joka tuottaa pienemmän tuloksen mm. koska liikearvoa poistetaan säännöllisesti, toisin kuin ifrs:ssä.

IT-palvelusektori on pitkälti First Northin puolella ja FAS-kirjanpidossa, jolloin itse näen parhaaksi kannattavuusmittariksi (ainakin lähes) kaikissa yhtiöissä EBITA:n, eli liikearvopoistoista oikaistun liikevoiton. FAS-kirjanpidon EBITA on varsin hyvin vertailukelpoinen IFRS-standradin liikevoiton (EBIT) kanssa.

IFRS:n avulla jatkuvista liikearvopoistoista päästään eroon ja raportoitu liikevoitto (EBIT) muodostuu hyväksi mittariksi operatiiviselle kannattavuudelle. Loihteen kohdalla tavoitteissa puhutaan kuitenkin käyttökatteesta (EBITDA). IFRS:n puolella vuokravastuita käsitellään eri tavalla ja vuokranmaksu näkyy merkittävissä määrin poistojen puolella, jolloin käyttökate paranee kun osa kuluista siirtyy sen alla oleville kuluriveille. Siinä mielessä IFRS-siirtymä toisi ‘keinotekoista’ parannusta käyttökatteeseen verrattuna FAS-kirjanpidon verrokkeihin (suuri osa First Northin IT-palveluyhtiöistä), joskin IFRS-verrokkeihin (Päälista ja suuret kansainväliset verrokit) nähden käyttökatteen laskentaperiaate olisi toki sama.

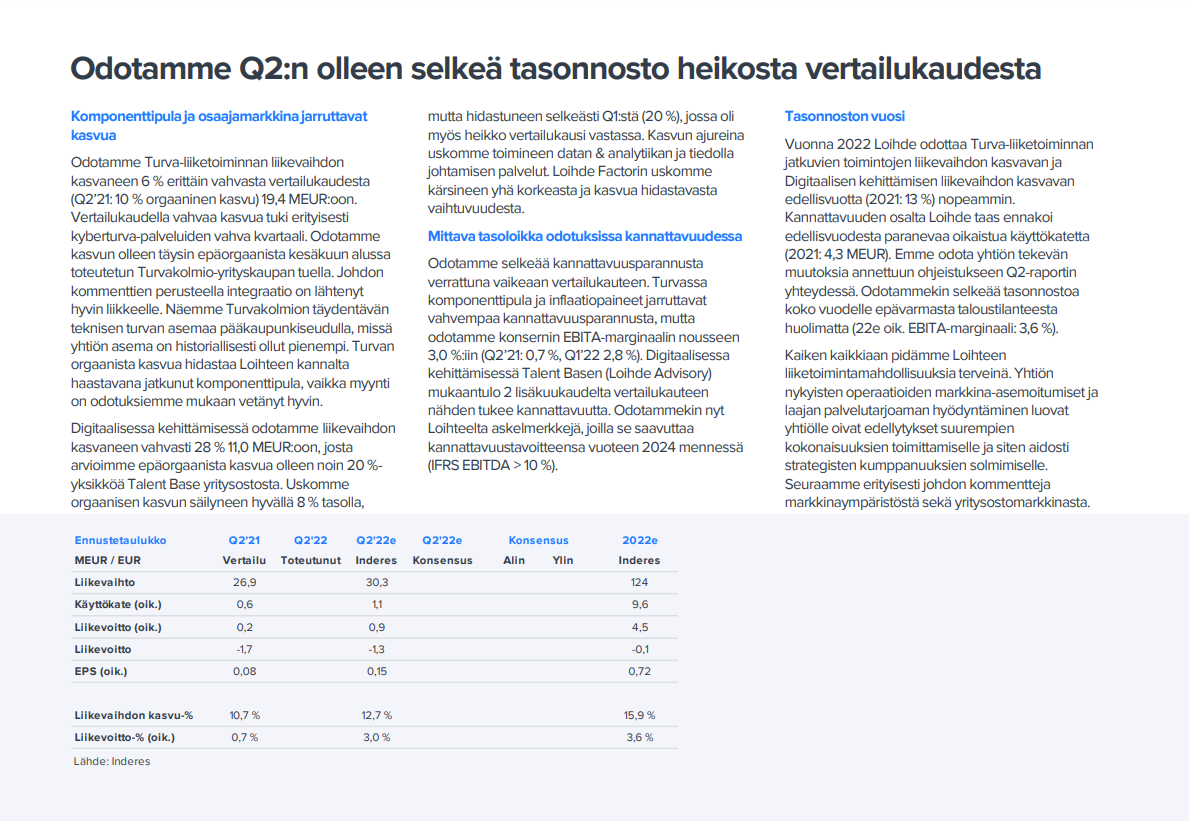

“Loihteen Q2 sujui odotuksiamme loivemman kannattavuusparannuksen merkeissä ja teimme ennusteisiimme lieviä tarkistuksia alaspäin. Iso kuva yhtiön tulosparannuksen etenemisestä on kuitenkin ennallaan. Valtavan nettokassan (~50 % markkina-arvosta) allokointiin tähtäävien yritysostojen edetessä arvioimme Loihteen hyväksyttyä arvostusta heikentävän epävarmuuden poistuvan. Tällöin arvostuskertoimien nousuun ja osinkotuottoon perustuva tuotto-odotus asettuu nykyennusteillamme houkuttelevaksi 9-35 % riippuen ostettujen yhtiöiden kertomista sekä hyväksytystä arvostustasosta.”

Raportista kopsattua:

“Näemme Loihteen liiketoiminnoilla olevan digitaalisen transformaation trendien myötä keskimäärin hyvät rakenteelliset kasvuajurit. Pidemmällä aikavälilläliiketoiminta on mielestämme melko vakaana ja ennustettavaa. Konservatiivisesti laadittu DCF-mallisopiikin mielestämme hyvin yhtiön arvonmääritykseen.”

Tässä vielä Analyytikoiden aamuinen kommentti Loihteesta.

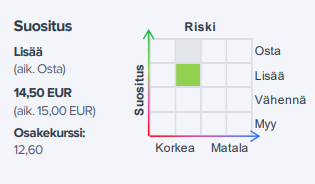

“Olettaen yritysostot EV/EBITA 9-12x-kertoimella näemme osakkeen 12kk tuotto-odotuksen houkuttelevana ~6-32 % (15 % konservatiivisella 14,5 €/osake tavoitehinnalla), perustuen konsernille ostojen jälkeen hyväksyttyyn 9-10x EV/EBITA-kerroinhaarukkaan. Lisäksi yhtiön kassavirran tukema arviolta 3 %:n osinkotuotto vahvistaa näitä tuotto-odotuksia. Nykyinen arvostus on siten mielestämme järkevin varmuusmarginaalein houkutteleva.”

Tässä muutama tukiajatus raportin seuraksi niille, jotka miettii meidän näkemyksen muutosta maanantailta.

Loihde on mielestäni hyvinkin perinteinen arvo-osake, jossa on mukana ripaus käänneyhtiön profiilia. Yhtiöllä on selkeä tulosparannuspotentiaali suhteessa heikkoon viime vuoteen, joka oli kaukana normaalista tulostasosta konservatiivisinkin ennustein. Toki yleinen talouden toimintaympäristö sakatessaan voi aiheuttaa tuloksen merkittävääkin heiluntaa lyhyemmällä aikavälillä. Kassan huomioivat arvostuskertoimet näyttävät yhä halvoilta, mutta meidän mielestä kassan käyttöön ja ajoitukseen kuitenkin liittyy epävarmuutta, jonka vuoksi halvalta näyttävät arvostuskertoimet eivät kerro suoraan koko totuutta arvostuksesta, mitä avattiin enemmän myös raportissa.

Odotimme digitaalisen kehittämisen suuremman osuuden tasaavan Q2:n kausivaihtelua, ja nyt ennusteita matalamman operatiivisen tuloksen myötä ensi vuoden tulosparannukseen liittyy jonkin verran aikaisempaa enemmän epävarmuutta. Nyt nähdäksemme suurempi osa tulosparannuskuormasta osuu H2:lle myös ensi vuonna ja lisäksi erityisesti H1:n toimintaympäristö näyttää vaikealta. Laskimme näkemystä varovaisemmaksi johtuen tästä sekä nousseesta osakekurssista ja odotuksia pienemmästä kassasta. Noussut kurssi ja odotuksia pienempi kassa antoi ns. double whammyn tuotto-odotukselle, joka on mielestämme houkutteleva, muttei enää yhtä houkutteleva kuin maanantaina. Suhteessa maanantain päivitykseen kurssi nousi 7 %, mutta EV peräti 27 % johtuen edellä mainituista syistä. Tämä muhkean nettokassan vipuvaikutuksen dynamiikka on hyvä huomioida, kun analysoi Loihteen arvostusta. Mielestäni tämä voi myös avata hyviä ostopaikkoja Loihteen kaltaisessa matalan likviditeetin osakkeessa, joka voi reagoida rajustikkin yleisen markkinaympäristön heilahteluihin, mutta nykyisellä kurssitasolla valtava nettokassa laskee downside-riskiä mukavasti hieman pidemmällä aikajänteellä.

Osaako joku valottaa miksi Loihteen rahoitustuotot ja -kulut ovat tänä vuonna valahtaneet nettomääräisesti plussalla miinukselle? Ja miksi niiden ennustetaan palaavan ensi vuonna ja yleisemminkin jatkossa taas plussalle, ja liittyykö tähän epävarmuuksia? @Frans-Mikael_Rostedt

@Observer Tuo on hyvä kysymys mitä ei tosiaan tarkemmin avattu viimeisimmässä päivityksessä. Laajassa raportissa tätä on sivuttu.

Loihteen taseessa on rahoitusarvopaperisalkku, jonka kirjanpitoarvo oli H1 rapsassa 10,2 MEUR + rahat ja pankkisaamiset ovat 22,7 MEUR. Loihteella ei käytännössä ole korollista velkaa, joten ilman kertaluonteisia eriä rahoituskulut liittyvät juurikin rahoitusarvopaperisalkun muutoksiin (arvonalentumiset ja -nousut, myyntivoitot ja saadut osingot). Oletamme juurikin H1:n rahoituskulujen liittyneen arvonalentumisiin ja myyntitappioihin. Yleisesti tilinpäätöksissä FAS-kirjanpidossa esim. taseessa olevien listattujen osakkeiden arvonalentumiset tulee kirjata heti raportin laadinnan yhteydessä, josta tulee tappioita rahoituskuluihin, mutta arvonnousuja sen sijaan kirjataan konservatiivisesti.

Jos ajatellaan, että 30 MEUR olisi ylimääräisenä jatkossa sijoitettavaksi tavalla tai toisella niin odottamamme 0,4 MEUR rahoitustuotot vastaa vuosittaista 1,3 % tuottoa tälle pääomalle. Uskomme tämän olevan melko konservatiivinen olettama kun verrataan tämän vuoden muutoksiin erityisesti arvopaperisalkussa, jossa on otettu todennäköisesti arvonalentumistappioita tänä vuonna. Tässä on hyvä huomioida kun tekee skenaarioita tulevaisuudesta, että mikäli Loihde laittaa kassan yritysostoihin (niin kuin todennäköiseltä näyttää) niin rahoitustuotot katoavat tuloslaskelmasta. Omissa skenaarioissamme olemmekin keskittyneet operatiiviseen tulokseen.

Summa summarum: Loihteella ei ole korollista velkaa, mutta rahoitusarvopaperisalkun muutokset vaikuttavat korkokuluihin. Seuraavien vuosien positiivisiin rahoitustuottoihin liittyy epävarmuutta, mutta uskomme nykyisessä ympäristössä (nousseet korot ja laskeneet arvostukset) Loihteen saavan 30 MEUR pääomalleen 1,3 %:n tuottoa jatkossa. Tämä on tietysti valistunut veikkaus, sillä tarkempaa kuvaa salkun sisällöstä yhtiö ei raportoi.

Kiitokset tiedosta, eli Loihteella on salkku turskalla kuten tässä markkinassa kaikilla muillakin. Samaa mieltä, että 1,3% nettotuotto-oletus ei kuulosta paljolta.

Loihteen iso kassa on myös mielenkiintoinen, mikäli talouden alakulo tarttuisi laajemmin IT- tai turvamarkkinaan ja alkaisi painaa listautumattomien firmojen arvostuksia. Pienemmän nettokassan firmoilla (velkaisista puhumattakaan) on kehnommin mahdollisuuksia, jos osumaa ottanutta omaa osaketta ei haluta transaktioihin käyttää.