Näköjään myös Nuukasta ollaan luopumassa, “To service its medium to long term funding needs, Loudspring also targets to exit its shareholding in Nuuka Solutions Oy. Loudspring believes that it will be able to exit Nuuka Solutions Oy in a reasonable timeframe on attractive terms.”

Osa varsinkin uusista sijoittajista ei välttämättä muista, joten Loudspringin kohdalla on hyvä palauttaa mieleen yhtiön surkuhupaisa track record. Johdon ostoksista ja vaihdoksista huolimatta yhtiön touhuilu ei herätä luottamusta.

Tässä Karo Hämäläisen oivallinen juttu muutaman vuoden takaa: linkki.

Minkä tahansa yhtiön pitäisi luoda lisäarvoa toiminnallaan. Pelkkä omistaminen ei luo mitään lisäarvoa, vaan pääomasijoittajan pitäisi tuoda omistamiinsa yhtiöihin jotain, joka lisää sen arvoa.

Loudspring on sijoittanut yhtiöihin, jotka eivät tee hyvää tulosta. Se ei ole kyennyt vaikuttamaan näiden yhtiöiden kannattavuuteen positiivisesti tai edistämään niiden kasvua merkittävästi.

Hyppäsin aikanaan kyytiin, koska megatrendien pitäisi antaa tukea tälle bisnekselle. Valitettavasti arvonlisän sijasta Loudspring keskittyy omistamaan ja odottamaan ihmettä. Tai jotain.

Loudspring has entered into an agreement to sell 18,1% ownership in Nuuka Solutions Oy, a company providing AI software for real estate owners, to a Boston based investment company. The sales price is approximately EUR 2 000 000 and the transaction is expected to have a positive impact of appx EUR 1 048 000 on Loudspring’s result.

Eli oikein hyvään hintaan arvonmääritykseen suhteutettuna, jos tuon nopeasti oikein tulkitsin Nuukan luvut

Kauppalehden sijoittajien mielikuva Loudspringistä kohentuu päivä päivältä. Indereskin jo varovaisen optimistinen. Onhan tässä rämmitty, mutta onko kenties käänneyhtiö tulollaan? Täysin spekulaatiota, mutta minusta myös vaikuttaa että tätä ollaan laittamassa myyntikuntoon?

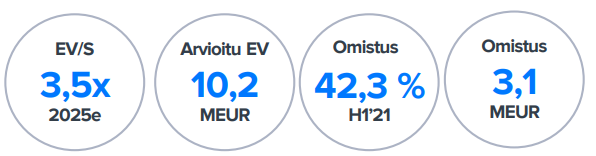

Ensi viikon tilinpäätöstiedotteeseen ei ole erityisiä odotuksia, kun luvut saatiin jo antiesitteen julkaisun yhteydessä ja käsittelimme ne meidän edellisessä raportissa

Tilinpäätöstiedote tuli nyt myös ulos tämän tiedotteen keskeiset tiedot julkaistiin jo antiesitteen yhteydessä kuukausi sitten, eli keskeistä uutta tietoa tässä ei pitäisi olla eikä nopealla vilkaisulla osunut silmään. Huomisaamuksi luvassa taas pureksitumpaa näkemystä

Kiitos kattavista päivityksistä mitä loudspringille kuuluu antti. Edelleen mietityttää hengityssuojaimet, onko ne unohdettu kokonaan? Oliko turhaa niihin investoinnit? Vieläkö sille saralle panostetaan? Ja menikö laitteistoihin enemmän pääomaa kun mitä maskeja on myyty? Kiitos paljon.

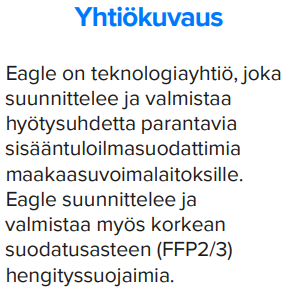

Nykytilanteeseen nähden nämä Eaglen fokusalueet kuulostavat melko haastavalta. Toki molempia tarvitaan, mutta paitsi FFP2/3 suojainten myös maakaasuvoimaloiden suhteen maailman tilanne erityisesti kysynnän osalta vähenee nyt poikkeustilanteiden osalta.

Maakaasun kysyntä eri muodoissaan on saanut kolauksen ainakin läntisessä maailmassa. Voimaloilla on tietysti pitkät käyttöajat ja sitä kautta niitä tuskin hävitetään täysin, mutta korvaavia energiamuotoja haetaan todennäköisesti enenevissä määrin

Onkohan noiden maakaasuvoimaloiden suodattimien lisäksi jotain muuta vastaavaa tekeillä, josta voisi saada lisää tukijalkaa

Turbiinivoimalaitokset on tällä hetkellä jopa helpommin konvertoitavissa vetykäyttöön kuin esim. generaattorivoimalat, joten uskoisin että niiden käyttö jatkuu vähintään samalla mitalla kuin tähänkin asti. Esim. GE oli jo 2019 luottavainen jo asennettujenkin turbiinien käyttöön vedyllä ja muilla uusiutuvilla.

Tietoa ei ole, mutta vahva veikkaus tähän: Maskien myynti ei ole kattanut investointeja. Melko hurjalta kuulostaisi jos vuodessa-parissa investoinnit olisi kuoletettu.

Suuremmat hengityssuojain-tilaukset todennäköisesti tiedotettaisiin, mutta tähän päivään mennessä sellaisia ei ole tullut eikä raporteissa ole mainittu merkittävistä kaupoista. Olen itse siinä ymmärryksessä, että toistaiseksi myyntivolyymit ovat tosiaan jääneet pieniksi. Kyvykkyys maskien tuotannolle ja myynnille (CE-merkinnät) kuitenkin rakennettiin, eli tällä hetkellä näkisin tämän liiketoiminnan pikemminkin optiona, jonka kasvun toteutuminen olisi positiivinen yllätys.

Itselläni ei ole tiedossa muita tukijalkoja, ainakaan sellaisia, jotka olisivat jo nyt konkretisoitumassa Eaglen tuotteiden pohjalla on toisaalta omat suodatusmateriaalit, joihin nykyiset tuotteet (pääasiassa maakaasuvoimaloiden sisääntuloilman suodattimet) nojaavat. Materiaaliosaamiselle ja valmistukselle voi löytyä myös uusia käyttökohteita, joko uusissa omissa tuotteissa tai raaka-aineena muiden valmistajien tuotteissa. Mutta tämä on vain spekulaatiota, jos tällaisia hankkeita lähtisi toteutumaan, niin niistä varmasti kerrottaisiin ulospäin. Suodatinmateriaalin myynti ulospäin olisi varmasti helpoin toteuttaa, kun materiaalia valmistetaan jo nykyisellään omiin tuotteisiin.

Ymmärsinkö oikein että tämä osake analyysi pistää osakkeen arvon vähän korkeammalle sen takia että yritys sai rahaa lisää investointeihin ja sillä nostattaa arvoa (0,19 - 0,21 euroa osakkeelta (0,33 - 0,35 euroa)