Kommunismi on voimissaan. Katsokaa vaikka Marinin vaalikonevastauksia, ihan puhdas kommari on kyseessä. Ja Keskusta tukee tätä.

21 tykkäystä

Perustulakivaliokunta käsittelee lakiehdotusta sen perustuslainmukaisuuden näkökulmasta eli kyllä sen sana painaa. Eduskunnassa ei ole ollut tapana jättää noudattamatta ko. valiokunnan antamia lausuntoja. Eli luulen ennakkovalvonnan toimivan tässä asiassa. Kyseessä on melkoisen huonosti valmisteltu ideologinen sekasotku, jonka soveltamisessa ei yhdenvertaisuusperiaate toimi. Sattumanvarainen ja kallis kylläkin.

3 tykkäystä

Siis mitä?

Sehän on nimenomaan vallan kolmijaon ydintä että eduskunta säätää lait.

Presidentti ja valtioneuvosto toimeenpanee ja riippumattomat tuomiostuimet tuomitsee

Pikku ristiriita on siinä että säätäjä ja toimeenpanija voi olla sama mutta merkityksetön

1 tykkäys

Niinhän se on tässäkin surkeassa lakiluonnoksessa. Verotus laukeaa realisoidessa:

Arvonnousutulon verotuksen realisoivana tapahtumana pidetään

- arvonnousutulon jäljempänä 8 momentissa tarkoitetun verotettavan omaisuuden luovuttamista vastikkeellisesti;

- arvonnousutulon jäljempänä 8 momentissa tarkoitetun verotettavan omaisuuden luovuttamista lahjana; tai

- varojen nostamista takaisinostolla edellä 34 §:n mukaisesta ja jäljempänä 8 momentin 6

kohtaan sisältyvästä säästöhenkivakuutuksesta, kapitalisaatiosopimuksesta tai määräaikaisesta

eläkevakuutuksesta.

1 tykkäys

Tähänkin liittyy kömmähdys lakiehdotuksessa: niin kovasti on ministeri halunnut ehkäistä rahojen pois lahjoittamisenkin mahdollisena pakotienä, että on unohtunut tai ollut piittaamatta siitä, että lahjaveron maksaa lahjan saaja, ei sen antaja. Tässä tapauksessa moni lausuntokierroksella kommentoinutkin on nostanut esiin, että molempien pitäisi maksaa: ensin lahjan antaja arvounnousuveroa lahjan arvonnoususta ja sitten lahjan saaja lahjaveroa koko lahjasummasta.

1 tykkäys

Tämähän hauskaa on. Lain nykyisessä muodossa nykyisillä kurssitasoilla jään niukasti katveeseen.

Mutta töistä irtisanouduin siten, että viimeinen työpäivä on joka tapauksessa marraskuun puolessa välissä. Ja uusi asunto ulkomailta on juuri hankittu. Vähän olin huolissani saanko kaiken byrokratian hoidettua ajoissa ja ehdinkö rajoitetusti verovelvolliseksi ennen vuodenvaihdetta, mutta nythän tuolla ei näyttäisi olevan niin hengenhätä, ellei kurssit selvästi korjaannu.

Ilman tätä hallituksen kärkihanketta en ainakaan tässä vaiheessa olisi vaivautunut. Mutta kun tulevaisuudessa olisin ehkä kuitenkin halunnut muuttaa pysyvämmin ulkomaille, ei oikein huvittanut ajatus 10 vuoden mahdollisesti hyvinkin hankalasta tilivelvollisuudesta Suomen verottajalle. Ei myöskään ajatus mahdollisuudesta päästä koeponnistamaan uuden lain mahdollisia tulkintakohtia kansainvälisen verotuksen syövereissä.

Ja onhan ihmisen jossakin kohtaa pakko äänestää jaloillaan kun liika on liikaa. Säästämisen ja sijoittamisen verotus jo aikaisemmin oli ryöstämistä samoin kuin 40% hankintameno-olettama 10 vuoden omistuksen jälkeen oli vitsi. Puhumattakaan nykyisin vallitsevissa inflaatio-olosuhteissa. Pitäköön Marin tunkkinsa.

Pienillä summilla pelataan. Verottajan tappioksi tämän hetken tilanteen perusteella tulee nyt noin 70.000 euroa menetettyjä pääomaveroja. Jos ja kun nykyiset arvopaperit tulevaisuudessa joskus myyn. Mutta jos onni on myötä, siis minun puolellani, summa tietysti kasvaa tulevina vuosina.

Itse menetän palkkatulot ja asumis- sekä muutkin menot ehkä kasvavat. Palkkatuloissa on kuitenkin se ikävä puoli, että niiden vuoksi on yleensä vähintään raahauduttava työpaikalle ja hyvää vapaa-aikaa menee niin sanotusti haaskoon. Työn suhteen ajauduin siis yhden sortin kannustin loukkuun. Kuitenkin verotulot palkkatuloistani jäävät siis myös valtiolta saamatta. Myös työpanokseni tuottama vaatimaton osuus Suomen BKT:sta jää toteutumatta. Lisäksi merkittävästi suurempi osa menoistani tulee tulevaisuudessa tapahtumaan ulkomailla, mikä on myös Suomesta pois.

23 tykkäystä

Vaihtoopiskelu katsotaan tilapäiseksi oleskeluksi ulkomailla.

EDIT: itse opiskelin 5-vuotta ulkomailla (ei vaihtarina) ja silti katsottiin tilapäiseksi oleskeluksi koska sain opintotukea Suomesta ![]()

Sittemmin muuttanut pois Suomesta matalamman verotuksen EU maahan, joten onneksi tämä kommareiden exit vero ei enää minua koske.

4 tykkäystä

Kirjoitin jo kaiken aiemmin, joten turha tähän toistella.

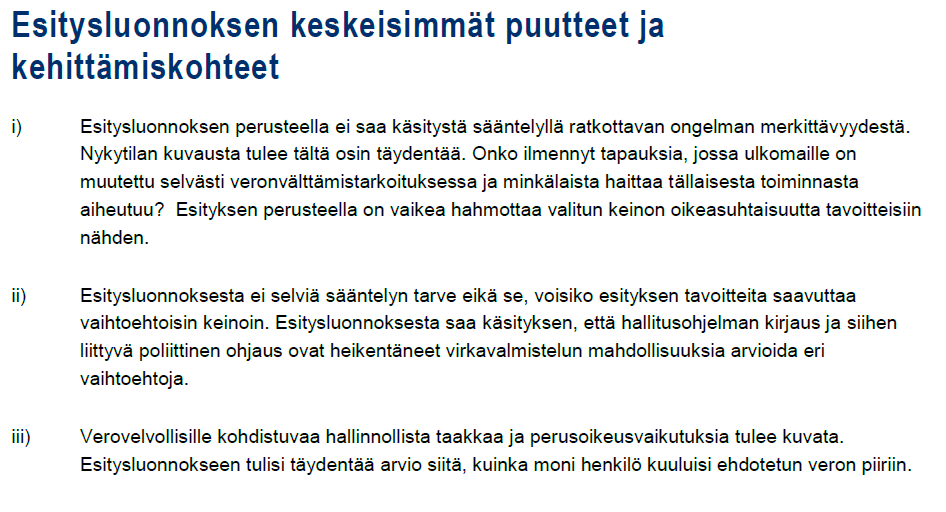

Kiistelty arvonnousuvero, eli exit-vero, sai tiistaina täystyrmäyksen lainsäädännön arviointineuvostolta. Neuvoston mukaan lakiesityksen poliittinen ohjaus on ollut niin vahvaa, että veron vaihtoehdot ja kansalaisten perusoikeudet ovat jääneet selvittämättä.

Paljonko ideologian annetaan tehdä tuhojaan vielä ennen vaaleja?

9 tykkäystä

Eduskunta säätää lait JA tarkastaa niiden perustuslaillisuuden, jolloin vallan kolmijako ei toteudu.

Tämä on epätyypillistä ja mielestäni tarvitsisimme perustuslakituomioistuimen.

Tämä nyt on politiikkapalstan kamaa enkä haluaisi tätä jatkaa.

4 tykkäystä

Ehkä ajattelen tätä liikaa liian 4D-shakkina, mutta voihan sekin olla mahdollista, että Keskustan johtama VVM on tarkoituksella päästänyt valmisteluun koko Vasemmistoliiton koko toiveiden tynnyrin; epärealistisimmatkin tavoitteet laille, jotta siitä ei tulisi säätämiskelpoista ennen vaalikauden loppua. Havaittuja ongelmia ei ehkä ole pyrittykään korjaamaan ennen kommenttikierrosta. Tähän viittaisi Saarikon kommentti siitä, että Keskusta on valmistellut tätä lakia koska se on hallitusohjelmassa, ilman intoa.

4 tykkäystä

Et käsittänyt oikein. Jos muutat ulkomaille, mitään veroa ei omaisuudestasi siinä yhteydessä peritä. Jos et myy omaisuuttasi, et myöskään arvonnousuveroa joudu maksamaan. Toimii samankaltaisesti kuin luovutusvoittovero, eli ainoastaan myydessä voitto tulee verolliseksi. Sama käytössä jo suurimmassa osassa verrokkimaitamme.

Ymmärtääkseni tuossa on kahdeksan vuoden raja, johon mennessä arvonnousuvero viimeistään realisoituu.

Lisäksi verottaja vaatii vakuuksia, jos erehtyy muuttamaan muualle kuin “eräiden verosaatavien perintää koskevien sopimusten piiriin kuuluvien EU- tai ETA-valtioon.”

Mitähän nämä maat käytännössä ovat?

Ymmärsinköhän oikein, että maasta lähdettäessä molempien ehtojen täytyy toteutua, yli 500000€ varallisuus JA yli 100000€ luovutusvoittoa, että kuulun maastapoistumisveron piiriin. Eli esim. 450000€ salkku, jossa 200000€ luovutusvoittoa ei vielä verottajaa kiinnosta.

2 tykkäystä

Ei siinä niin taideta sanoa. Siis että arvonnousuvero realisoituisi, vaikka luovutusta ei tapahtuisi. Tuossa viitataan vain siihen, minkä vuoden pääomatuloina se verotettaisiin, jos alle 8 vuoden muualla asumisen jälkeen luovutetaan omaisuutta, voi luovuttaja itse valita kumman verovuoden tuloiksi se nähdään.

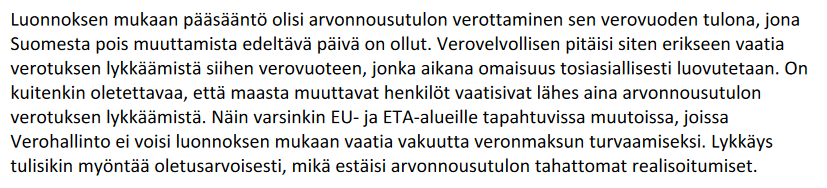

Tuo kerrotaan kyllä varsin epävelvästi. Entä jos myynkin vasta kymmenen vuoden päästä muutosta?

Kyllä arvonnousu nimenomaan katsottaisiin oletusarvoisesti realisoituneeksi ja maksettavaksi uuden verosopimuksen astuessa voimaan, vaikka mitään luovutusta ei olisi tapahtunut.

Vero määräytyy kuitenkin sen hetken perusteella, jolloin henkilö muutti pois maasta, joka on siis toinen kuin verosopimuksen voimaanastuminen. Kahden vuoden kuluessa verosopimus astuu tai ei astu voimaan riippuen kohdemaasta ja siitä, onko henkilö “katkaissut oleelliset siteet” Suomeen. Verosopimuksen astuessa voimaan omaisuuden arvo voi olla jo täysin toinen kuin veron määräytymishetkellä. Jos omaisuuden arvo on romahtanut ja/tai se ei ole likvidiä, edessä voi olla henkilökohtainen konkurssi. Verovelvollinen on itse velvollinen ilmoittamaan verosopimuksen muuttumisesta ja häntä voidaan syyttää verovilpistä jos hän laiminlyö tämän velvollisuuden.

Kun verosopimus vaihtuu, verovelvollinen voi erikseen anoa, että arvonnousuveron täytäntöönpanoa lykättäisiin vasta mahdollisen luovutuksen hetkeen, jos ja kun omaisuus joskus luovutetaan. Ei ole selvää, hyvöksyttäisiinkö anomus aina lähtökohtaisesti. Tässä tapauksessa häneltä saatettaisiin kuitenkin vaatia vakuuksien asettamista. Oletettavasti juuri siksi, ettei omaisuus tässä vaiheessa enää välttämättä olekaan edes veron arvoinen ja Verohallinto haluaa konkurssista osansa. Molemmissa tapauksissa (veron maksaminen tai vakuuksien asettaminen) moni joutuisi realisoimaan omaisuutta. On myös täysin auki, mitä hyväksyttäisiin vakuudeksi ja miten Verohallinto vakuuden arvottaisi. Ylipäänsä epälikvidien omaisuuksien arvonmäärityksen menetelmät ovat ehdotuksessa täysin tutkimatta.

2 tykkäystä

Laitatko linkin, missä näin sanotaan. Tämä on vastoin kaikkia asiasta jukisuudessa annettuja asiantuntijakommentteja.

Tuossa ylempänä olen ottanut clippejä hallituksen esityksen pääasiallisesta sisällöstä. Tässä linkki hallituksen esitykseen, jonka pääasiallisessa sisällössä tämä on kuvattu.

Täss vielä otteita:

Näin kommentoi Veronmaksajien Keskusliitto:

En vielä edes kommentoinut sitä, että vaikka niille sijoituksille, joiden arvo on noussut laskettaisiin arvonousuvero, ne jotka ovat tappiollisia eivät vähentäisi tätä veroa. Eli jos sinulla on salkussa sekä osakkeita joiden arvo on noussut että osakkeita joiden arvo on laskenut ja olet netto-tappiolla salkun tasolla, maksat silti arvonnousuveroa nousseista arvoista. Lisäksi, normaalissa pääomatuloverossa sinulla on mahdollista vähentää aiempien vuosien luovutustappioita. Koska arvonnousuvero ei ole pääomatulovero, näin ei saisi tehdä.

Tämäkin kommentti Veronmaksajien Keskusliitolta:

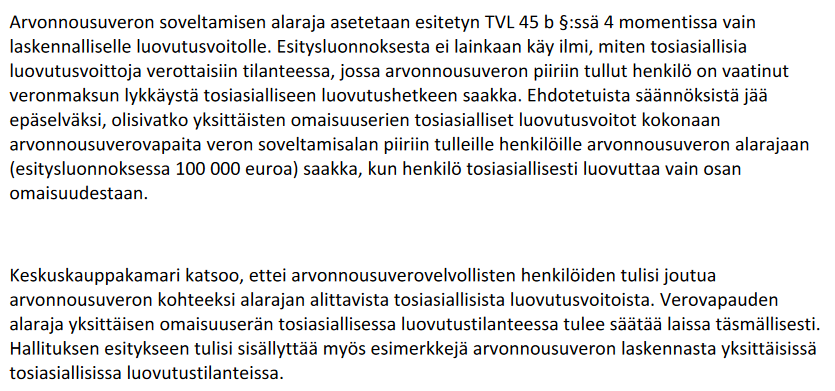

Näin toteaa Pääomasijoittajat Ry

Keskuskauppakamari:

Finanssiala kommentoi mm. näin:

Liittyen siihen, mitä julkisuudessa on kerrottu: poliitikot valehtelevat.

2 tykkäystä

Lueskelin esitystä läpi. Tämä Suomen malli verosta vaikuttaa varsin samankaltaiselta Norjan mallin kanssa. Myös esim. Tanskassa tämä menee niin, että (JOS arvonnousunalainen omaisuus on riittävän suuri, Suomessa siis 0,5miljoonaa euroa ja voitto vähintään 100 000€) muuttohetkellä katsotaan arvonnousuveron alainen omaisuus ja arvonnousun määrä ja ilmoitetaan verottajalle tuo arvo. Siitä lasketun veron saa maksaa heti jos haluaa ![]() , mutta käytännössä kaikki hakenevat lykkäystä eli että vero tulee maksettavaksi vasta kun omaisuus varsinaisesti luovutetaan. Tällöin mitään ei eräänny maksettavaksi. Myöskään korkoa ei tietenkään tule. Suomen mallissa jos luovutus tapahtuisi vasta 8 vuoden kuluttua muutosta, vero ei erääntyisi ollenkaan maksettavaksi.

, mutta käytännössä kaikki hakenevat lykkäystä eli että vero tulee maksettavaksi vasta kun omaisuus varsinaisesti luovutetaan. Tällöin mitään ei eräänny maksettavaksi. Myöskään korkoa ei tietenkään tule. Suomen mallissa jos luovutus tapahtuisi vasta 8 vuoden kuluttua muutosta, vero ei erääntyisi ollenkaan maksettavaksi.

"Arvonnousutuloa ei kuitenkaan lueta tuloksi, jos luovutus tapahtuu aikaisintaan kahdeksantena

verovuonna muuttovuoden tai sen jälkeen. "

Eli:

-koskee vain yli 500 000€:n omaisuutta, jossa on sisällä vähintään 100 000€:a voittoa.

-Ei koske vain muutaman vuoden Suomessaa asuvia.

-muutettaessa tehdään ilmoitus verottajalle, jossa lyödään lukkoon tuon Suomessa asuessa tapahtuneen arvonnousun määrä. Sen jälkeen ilmoitetaan, että haluaa veron realisoitavan vasta kun tosiasiallisesti luovutetaan omaisuus.

-nyt olet muuttanut Suomesta, verottajalla on kirjoissa se summa, minkä verran sinulla oli muuttaessasi sisällä luovutusvoittoja. Et maksa vielä mitään.

-jos myyt omaisuuden esim. 3 vuoden kuluttua, maksat tuosta alkuperäisestä “lukkoonlyödystä” arvonnoususta pääomatuloveron mukaisen summan. Kuitenkin niin, että mahdollinen kaksinkertainen verotus hyvitetään. Jos omaisuuden arvo on laskenut, se huomioidaan. Se huomioidaan myös siinä tilanteessa, että olisitkin halunnut maksaa veron heti ja realisoidessasi omaisuuden sen arvo olisi laskenut, silloin saat veronpalautusta.

-Jos asut muualla yli 8 vuotta, raukeaa tuo vero, etkä joudu sitä maksamaan.

5 tykkäystä

Niin, toisaalta kaikki mitä kirjoitin pitää täysin paikkaansa. Lisäksi kaikkiin noihin listaamiisi kohtiin liittyy joukko epäselvyyksiä ja ongelmia.

“-koskee vain yli 500 000€:n omaisuutta, jossa on sisällä vähintään 100 000€:a voittoa.”

Paitsi että ehdotus sanoo ristiriitaisesti välillä, että molempien tai toisen ehdon pitää täyttyä. Lisäksi on epäselvää maksatko, jos muuttaessasi sinulla oli enemmän kuin €100k arvonlisää, mutta realisoit siitä vain osan.

“-Ei koske vain muutaman vuoden Suomessaa asuvia.”

Mutta koskee myös muualla kuin Suomessa ansaittua arvonlisää. Käytännössä kukaan, jolla on tällaista ei voisi jäädä Suomeen yli 4 vuodeksi.

“-muutettaessa tehdään ilmoitus verottajalle, jossa lyödään lukkoon tuon Suomessa asuessa tapahtuneen arvonnousun määrä.”

Ei lyödä, vaan siinä vaiheessa kun verotettava siirtyy jonkin toisen verosopimuksen piiriin. Myös “lyödään lukkoon” on auki. Verottaja tekee tulkintansa. Ehdotus ei kerro, miten arvo määritellään noteeraamattomille omistuksille.

“Sen jälkeen ilmoitetaan, että haluaa veron realisoitavan vasta kun tosiasiallisesti luovutetaan omaisuus.”

Ei, vaan sitä anotaan. Anomuksen perusteita ei ole kerrottu. Verottaja voi vaatia vakuuksia. Vakuuksien arvonmääritystä ei ole määritelty, sen asettamisen kuluja, yms. Sinulta on jäänyt arvonmäärityksessä hyödyntämättä menneet ja nykyiset arvonalentumat.

“-nyt olet muuttanut Suomesta, verottajalla on kirjoissa se summa, minkä verran sinulla oli muuttaessasi sisällä luovutusvoittoja. Et maksa vielä mitään.”

Tämä tosiaan katsotaan vasta verosoimuksen muuttuessa, eli tyypillisesi 3 vuoden päästä. Jos sinulle on myönnetty maksun lykkäys, et maksa vielä, mutta jos olet realisoinut 3 vuoden aikana, maksat.

“-jos myyt omaisuuden esim. 3 vuoden kuluttua, maksat tuosta alkuperäisestä “lukkoonlyödystä” arvonnoususta pääomatuloveron mukaisen summan. Kuitenkin niin, että mahdollinen kaksinkertainen verotus hyvitetään. Jos omaisuuden arvo on laskenut, se huomioidaan. Se huomioidaan myös siinä tilanteessa, että olisitkin halunnut maksaa veron heti ja realisoidessasi omaisuuden sen arvo olisi laskenut, silloin saat veronpalautusta.”

Verotus ei ole pääomatuloveron mukainen, vaan ainoastaan käyttää samaa verokantaa. Niinpä pääomatuloveron mukaisia vähennyksiä ei voi tehdä. Kaksinkertainen verotus hyvitetään vain ulkomaisen verotuksen osalta (eli ei esim. lahjaveron osalta), eikä siitäkään kerrota, miten se tapahtuu ja kuka sen hakee takaisin.

Mistä olet löytänyt tuollaisen, että mahdollinen omaisuuden arvon laskeminen muuttopäivän jälkeen hyvitettäisiin? Sitä ei hyvitetä myöskään ennen muuttoa.

“-Jos asut muualla yli 8 vuotta, raukeaa tuo vero, etkä joudu sitä maksamaan.”

Tämä pitää paikkaansa. Olet pitänyt vakuutta/panttia verottajalla 8 vuotta. Mutta onko se verotusvuosi +8, verotusvuosi +7, vai jotain muuta? Mutta sinun todellakin täytyy holdata osaketta sitten 8 vuotta, tai vero menee maksuun.

Samalla olet ottanut riskin siitä, että kohdeman johon olet muuttanut verotus saattaa muuttua 8 vuoden aikana. Ei ole myöskään selvää, mitä tapahtuu jos verosopimuksesi vaihtuu useita kertoja.

Kaiken kaikkiaan on epäselvää, miksi lakia ollaan säätämässä. Jos tarkoitus on estää veropakolaisuutta, rajat ovat todella alhaiset. Ei kukaan muuta pois Suomesta muutaman kymppitonnin veroedun vuoksi. Myytävän omaisuuden alaraja pitäisi olla vähintään miljoona, mieluummin kymmenen.

Jos taas kyse on valtion verokannan tiivistämisestä, sen tuotot ovat hyvin pienet verrattuna haittoihin ja ongelmiin. Tämä on myös Valtioneuvoston Kanslia tuonut esiin lausunnossaan:

4 tykkäystä

Vastaan nyt nopeasti muutamaan esittämääsi kohtaan. Pahoittelut siitä, että tämä ei ole kovin lukijaystävällisesti laaditussa muodossa, mutta just ny ei vaan ehi parempaan ![]() Noin yleisesti uskoisin, että tässä kannattaa odottaa, kun tuo kaikki täsmentyy ja paljon epätietoisuutta poistunee kun tuo teksti saadaan hiottua ja siitä tehtyä selkokielinen versio kansalaisille. Tämähän siis koskee pääosin vain todella suuria pääomatuloja omaavia, jotka muuttavat matalamman verotuksen maahan ja siellä myyvät reilusti voitolla olevaa omaisuuttaan.

Noin yleisesti uskoisin, että tässä kannattaa odottaa, kun tuo kaikki täsmentyy ja paljon epätietoisuutta poistunee kun tuo teksti saadaan hiottua ja siitä tehtyä selkokielinen versio kansalaisille. Tämähän siis koskee pääosin vain todella suuria pääomatuloja omaavia, jotka muuttavat matalamman verotuksen maahan ja siellä myyvät reilusti voitolla olevaa omaisuuttaan.

-Esityksessä sanotaan, että toteutuessaan vero asetetaan vain 100 000€:a ylittävän voiton osalta, eli tuohon asti on verovapaata. Näin ollen ei ole niin käytännön väliä tässä kohtaa sillä, onko sekä/ja tai vai tuo 500 000€/100 000€. Toki varmastikin täsmentävät lausuntojen perusteella myös tuota sanamuotoaan, joka kieltämättä oli epäselvä.

-Sovelletaan monin osin pääomatuloveroa koskevia yleisiä periaatteita. Esimerkiksi hankintameno-olettama pätee. “omaisuuden luovutuksesta saadun voiton määrä lasketaan siten, että luovu-tushinnasta vähennetään omaisuuden hankintamenon poistamatta olevan osan ja voiton hankkimisesta olleiden menojen yhteismäärä. … luovutushinnasta vähennettävä määrä on kuitenkin aina vähintään 20 prosenttia ja, jos luovutettu omaisuus on ollut luovuttajalla vähintään 10 vuoden ajan, vähintään 40 prosenttia luovutushinnasta.”

-Käypä arvo katsotaan Suomesta poismuuttoa edeltävän hetken mukaisesti. Niissä maissa, joissa Suomalaisia nytkin verotetaan kolmen vuoden ajan (“ympätty kolmen vuoden sääntö”), saattaa tuo hetki arvonmääritykselle tosiaan olla tuon kolmen vuoden kohdalla, jolloin verostatus siis muuttuu. Se ei koske muita kuin Suomen kansalaisia. Noissa maissa siis tälläkin hetkellä suomalaisia verotetaan pääomatuloista kolme vuotta muutosta. Sen ekan kolmen vuoden ajalta mikään ei siis muutu.

“Omaisuuden arvonnousun laskennallinen luovutusvoitto määritettäisiin vähentämällä arvonnousun alaisen omaisuuden Suomesta pois muuttoa edeltävästä käyvästä arvosta omaisuuden hankintameno. Laskennallinen luovutusvoitto laskettaisiin soveltaen soveltuvin osin luovutusvoittoa koskevia yleisiä periaatteita. Vero määrättäisiin laskennallisen luovutusvoiton 100.000 euroa ylittävältä osin. Omaisuuden arvonnousun perusteella verotettava tulo olisi pääomatuloa ja siihen sovellettaisiin pää-omatulon verokantaa.”

-Kaksinkertaisella verotuksella viittaan kahden maan toimittamaan verotukseen. Esimerkiksi aikanaan omaisuutta saadessa maksettua lahja- tai perintöveroa ei tietenkään saa vähentää, enhän minäkään saa vähentää perinnöksi saatujen osakkeiden voitoista maksamaani perintöveroa.

-Vakuuksia voidaan vaatia vain tilanteessa, jossa on “osoitettavissa oleva ja tosiasiallinen riski verojen jäämisest perimättä”, eli muutettaessa sellaiseen maahan, josta Suomen ei ole käytännössä mahdollista periä veroja ja tämä verojen perimättömyysriski on siis pystyttävä osoittamaan toteen. Tämä tehdään harkinnan ja riskiselvityksen mukaan. Koskenee erittäin harvoja.

-Kysyit, mistä olen löytänyt tuollaisen, että “…mahdollinen omaisuuden arvon laskeminen muuttopäivän jälkeen hyvitettäisiin?” En kirjoittanut, että hyvitettäisiin, kirjoitin, että "Jos omaisuuden arvo on laskenut, se huomioidaan. Se huomioidaan myös siinä tilanteessa, että olisitkin halunnut maksaa veron heti ja realisoidessasi omaisuuden sen arvo olisi laskenut, silloin saat veronpalautusta. " ja se on siis tuolla esityksessä: “Arvonnousutuloa voitaisiin oikaista, mikäli luovutettaessa arvonnousutulon alainen omaisuus vastikkeellisesti omaisuuden luovutushinta on alempi kuin laskennallisessa luovutusvoitossa omaisuuden luovutushintana käytetty arvo.” Ja näistä taisi olla vielä maininta, että maksetun veron saa korkoineen takaisin.

2 tykkäystä