Tuo on päälle 4 % osakekannasta.

Ja paljonkohan osakepalkkio-ohjelmat kasvattaa osakekantaa?

Tottakai tätä tahtia vuosien varrella osakemäärä sulaa hyvin.

Mutta ei tästä EPS-kekkereitä vielä saa.

Tuo on päälle 4 % osakekannasta.

Ja paljonkohan osakepalkkio-ohjelmat kasvattaa osakekantaa?

Tottakai tätä tahtia vuosien varrella osakemäärä sulaa hyvin.

Mutta ei tästä EPS-kekkereitä vielä saa.

Juu vähän kieli poskessa kirjoitettu viesti ja kaunis ajatukseni asian selkeyttämisestä jäi kirjaamatta! Eli kun markkinan odottama EPS ei riittänyt niin tällä keinolla aletaan paikkaamaan tilannetta ![]()

Sitten myös asiaa: eli kassassa on rahaa $139 miljardia, joten $70 miljardin omien osto veisi kassasta vain noin puolet. Ja rahan tulo ei sinänsä tässä ole hiipumassa. Tuntuuhan palkkiot olevan luokkaa next-level (isot pomot saa 20-60 miljoonaa palkkioita), kuten tässä uutisessa. Poistetaanpas alkeellinen pilkkuvirheeni pois tekstistä alla olevan korjauksen ansiosta sekoittamasta ketään (kahvitauon piikkiin menee). Todetaan nyt vaikka näin, että mikäli palkkiot olisivat $5-10 miljardia niin se vastaisi noin 7-14 % omien oston summasta niin olisihan se $60 miljardillakin omia pois ostettu ihan iso määrä.

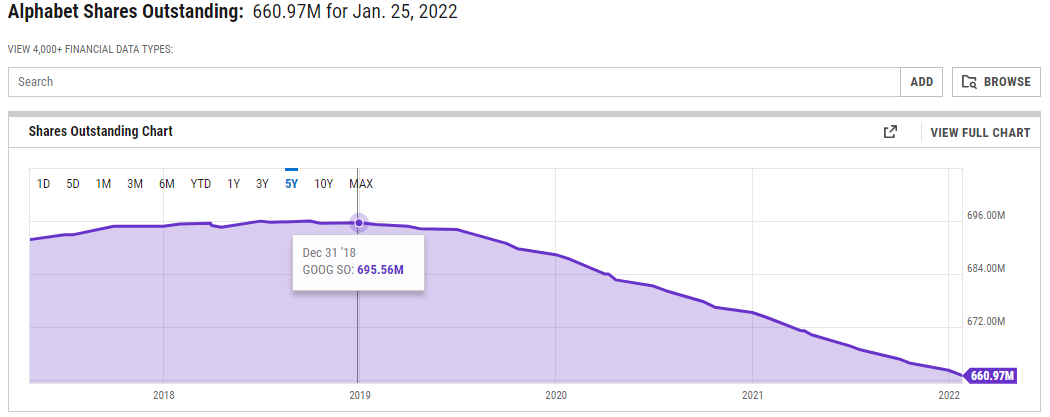

Ainakin nopean Googlauksen ( ![]() ) mukaan outstanding shares on laskenut 2019 vuoden alusta saakka, vaikka ei tahti nyt mikään mahdoton ole ollut. Jos nykyinen osto-ohjelma hoidettaisiin vaikka tämän vuoden aikana pois ja muutaman vuoden ajan samanlaista niin kyllähän kulma jyrkkenee ja kovasti.

) mukaan outstanding shares on laskenut 2019 vuoden alusta saakka, vaikka ei tahti nyt mikään mahdoton ole ollut. Jos nykyinen osto-ohjelma hoidettaisiin vaikka tämän vuoden aikana pois ja muutaman vuoden ajan samanlaista niin kyllähän kulma jyrkkenee ja kovasti.

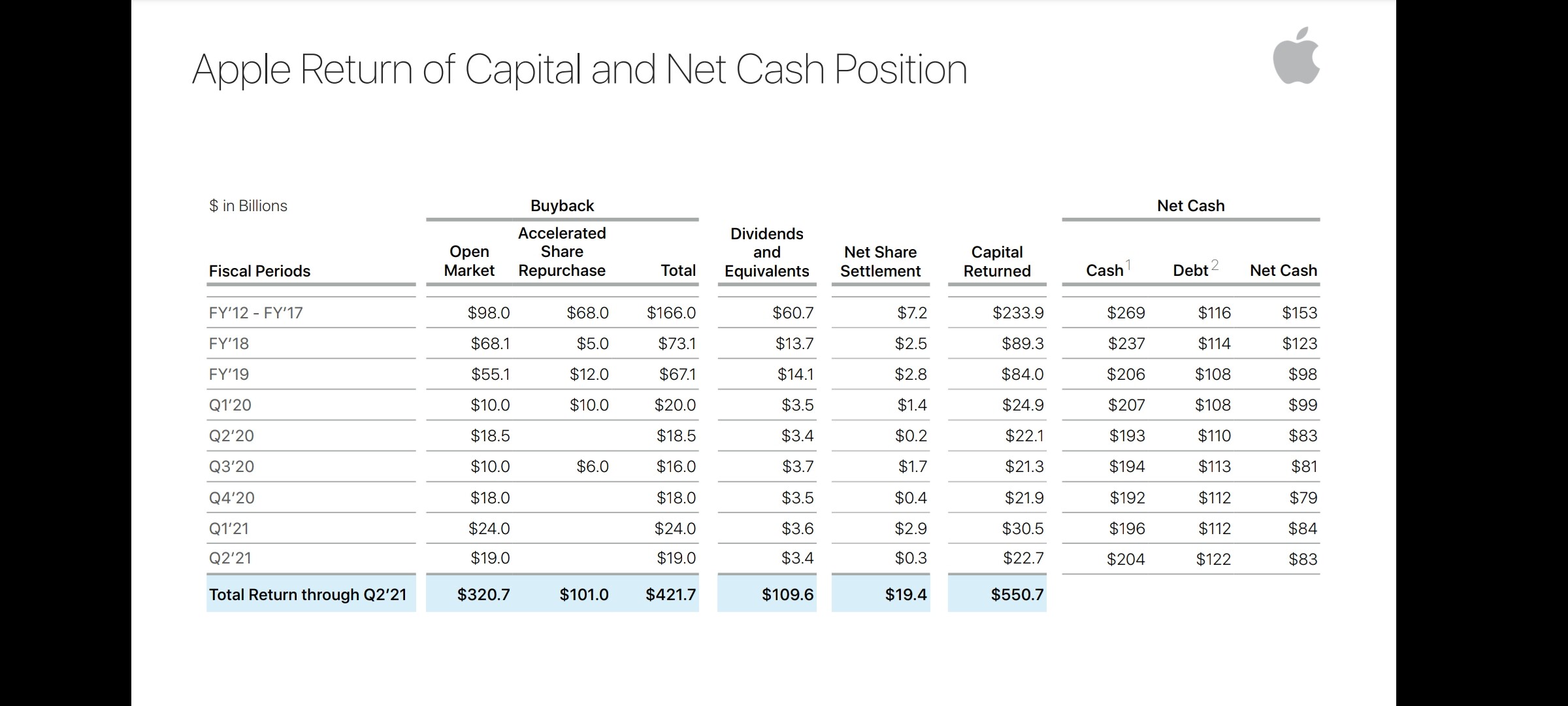

Vielä ollaan toki Applesta kaukana, kun Apple on käyttänyt omien ostoihin suurinpiirtein $470 miljardia viimeisen 10 vuoden aikana, mutta eihän siihen kauan mene jos tahti alkaa olla tätä luokkaa.

Loppuun vielä suomenkielistä tulosanalyysiä aiheesta kiinnostuneille:

500m on 70mrd:stä alle 1%, en huomioisi noin pieniä lukuja lainkaan.

Apple kuuhun. Biittiä joka suunnassa.

Heh, samassa veneessä koko indeksien futuurit pomppasivat selvästi.

Edit: Mitäs kettua, Apple (ja monet tekno-kaverit perässä) lässähtivät raskaasti after hours… jotain ikävää conffapuhelussa? En kuunnellut, olisi kai pitänyt ![]()

Tämmöisen löysin… Apple ei virallisesti ohjeista, mutta mutta, jotain varoituksia?

Voihan se teknokumppani Amazon myös vetää mieltä matalaksi. Tappiota tuli ensimmäistä kertaa sitten 2015, mutta toki siellä oli tätä Rivian omistusten veivaamista, kun kurssi laskenut alkuvuodesta. Ohjeistus huolettaa Amazonin puolella myös eli Q2 projected sales $116-121 billion kun Wall Street estimate on ollut $125,4 billion.

Pilvipalvelut porskuttaa, AWS revenue $18,4 billion +37%.

Osakekurssi -9 % aftermarket.

Tarkempaa analyysiä Amazonin ketjussa: Amazon: Milloin tulee kasvun rajat vastaan? - #36 by Pamir_Albayrak

Ilman Venäjää ei olisi pudonnut vaan noussut 500k asiakkaalla. Toki ohjeistivat Q2 -2 miljoonaa käyttäjää. Eli pointti ihan validi.

Ei ainoa tapa. Netflix sanoi syynä olevan enimmäkseen asiakashankinnan ei retention.

Mistä syystä kasvua haetaan vanhojen keinojen lisäksi tuomalla erityisesti kehittyviin maihin mainospohjaisia halvempia tilejä.

Ja toisaalta halutaan ne 100 miljoonaa tilin jakajaa maksamaan enemmän (netflixillä 222 miljoonaa maksavaa asiakasta).

Tässä on hyvä Matthew Ballin twiittiketju aiheesta jossa hänen mukaansa Netflix ei nimenomaan enää koe että “ainoa tapa vastata haasteeseen on tehdä lisää ja parempaa sisältöä”. Parempaa toki mutta budjetin kasvattaminen ei enää ole paras tapa.

https://twitter.com/ballmatthew/status/1517121245560680451

“Q4 '20 - Reed says spending growth will slow greatly (many modeled it would not for years), says not needed to produce more great content (i.e. diminishing marginal returns from more )”

Q4 '21 - Netflix says it will soon be cashflow positive, perform buybacks. Given importance of high quality content, stated TAM, and stated share of TV time, this again means Netflix does not believe it’s productive to just spend more if can spend more

Mitä heidän on tarkoitus kehittää on sisällön laatu eli mitä niillä dollareilla saadaan. Tämä 3-4 vuotta kestävä prosessi alkanut ilmeisesti 2020 lopulla.

Siihen kuinka kannattava Netflix lopulta on bisneksenä tai sijoituksena en osaa sanoa mitään, mutta vähän laiskaa usein tämä analyysi Netflixin kohdalla jos se typistyy “aina pitää tehdä lisää sisältöä → ei ikinä kannattava” mitä on kuullut paljon tälläkin forumilla jo vuosia sitten.

Täällä on niin laadukasta linkkiä ja postausta Alphabetistä että epäröin laittaa omaa korttani kekoon. Tein silti tällaisen piensijoittajan rautalankamallin ennen kaikkea itselleni mutta ehkä siitä jollekin muullekin on iloa.

+arvostus laskenut yleisen markkinan mukana ns. arvoyhtiötasolle

+splitti tulossa heinäkuussa (tiedän ettei varsinaisesti vaikuta arvoon mutta historiatilastot näyttää että näillä ainakin hetkellisesti on vaikutusta)

+tulos hyvällä tasolla ja edelleen vahvassa kasvussa vaikka odotuksia ei saavutettu

+omiennostojen kautta varsin kohtuullinen tuotto pitäisi olla taattu pitkäkestoiselle omistajalle

+omakohtainen kokemukseni YT ja search osalta on se että mitään haastajaa ei ole lähimaillakaan. (Bingiä olen väkisin IT työn puolesta yrittänyt käyttää mutta ainakin puolet kerroista päättyy siihen että joudun tekemään uuden haun googlella. Tämä on erinomaisen huvittavaa etenkin jos etsin Microsoftin omasta dokumentaatiosta neuvoja)

+yksi jättiteknoista. Bull markkinassa (jos ja kun siihen sitten joskus päästään) kiinnostuneita ostajia “kuuluisuuden” takia on varmasti erittäin paljon.

Mietityttää:

-Voiko tulostaso ja kasvu pettää täysin eli että tästä eteenpäin olisi vain hidastuvia kasvulukuja ja jollain aikataululla jopa pienenmistä edessä?

-Valuuttaspekulantti en ole mutta voiko eur/usd suhde vaikuttaa niin paljon että sillä olisi sijoitukseni kannalta?

-Voiko viranomaisten pilkkomishalut kasvaa niin suureksi että yhtiö pilkottaisiin?

Hyviä ajatuksia.

Google on nimenomaan nettimainonnan ykkönen.

Mielestäni keskeisimmät tulokseen vaikuttavat riskit liittyvät mainostajien kykyyn panostaa markkinoitiin.

Toki uskon, että nyt ja tulevaisuudessa nettimainonta on viimeinen paikka mistä markkinointibudjettia niistetään…

Tämä saattaisi selittää viimeisen vuoden katastrofin uuden sisällön laadussa… Hirveä määrä uskomattoman luokatonta kuraa on puskettu “määrä korvaa laadun”-tyylillä. Samalla kun stay-at-home alkaa olla ohi, ei tarvitse ihmetellä jos tilaajamäärä ei jatka raketointia.

Hyvä sisältö on oikeasti vaikeaa ja se kuinka konsistentisti viime aikoina laatu on lässähtänyt viittaa mielestäni ongelmaan johdossa joka päättää mitkä projektit toteutetaan. Joko valitaan huonoja projekteja joissa väärät tekijät tai huono idea/käsis, tai ne mikromanageerataan kuraksi.

Vielä viitisen vuotta sitten Netflix oli melkeinpä ainoa paikka, josta näki laadukasta elokuva- ja tv-sisältöä. Nykyään kuluttajalla on viisi tai kuusi vaihtoehtoa, jotka tarjoavat samat Kummisetä-elokuvat ja ysäritrillerit. Niinpä valinta eri alustojen välillä tehdään enenevässä määrin yksittäisten uutuussarjojen tai blockbuster-elokuvien perusteella. Tässä taistossa Netflix on mielestäni menettänyt asemiaan.

Uskon, että suoratoistopalveluille käy vähän samalla lailla kuin kirjamarkkinalle: ihmiset antavat vanhoille klassikoille hyvin vähän arvoa ja keskittävät kiinnostuksensa vahvasti markkinoituihin uutuuksiin. Tällöin niistä media-alan “dostojevskeistä” tulee lähinnä riippakiviä, sillä kuluttaja kokee, että joutuu etsimällä etsimään uutta sisältöä.

Oma kokemukseni on, että Netflix on vähän sellainen suoratoistopalvelujen “yllätyspussi”: välillä löytyy hyvää tavaraa, mutta aina joutuu ottamaan riskin, että klikkaa auki sen puolalaisen vakoojatrillerin, joka osoittautuu kengännauhabudjetilla tehdyksi flopiksi. Palvelussa navigointi on kuin miinaharavaa pelaisi.

Disney+ ja HBO sen sijaan tykittävät ison rahan tuotantoja eetteriin, eikä niitä näe muualta kuin em. palveluista. Yhden tällaisen “the batmanin” arvo voi olla kuluttajalle kuukausimaksun väärti. Sen lisäksi, että ne imuroivat käyttäjiä palveluun, ne luovat myös mielikuvaa, että sinne mediakirjastoon saatetaan jatkossakin lisätä hyvää tavaraa. Netflix saa puskea aika monta Squid Gamea maailmaan, jotta se pystyy tarjoamaan vastuksen esim. Disneyn Marvel-elokuville ja -sarjoille.

Kuten kirjoituksesta käy ehkä ilmi, uskon enemmän Disneyn taktiikkaan, jossa omistetaan arvokkaita IP:itä. Taistelu ihmisten ajasta on kovaa, joten mielestäni on järkevää panostaa laatuun eikä määrään. Toisaalta kilpailun kiristyessä myös eksklusiivisuus on kova sana; jos ihminen haluaa nähdä jonkin tietyn leffan tai tv-sarjan, todennäköisesti hän on valmis maksamaan siitä sen 7-10e. Netflixillä on ollut pitkään lähes samanlainen asema kuin Spotifylla, mutta nykyisessä kilpailuympäristössä kuluttajien naaraaminen on paljon haastavampaa.

Samaa mieltä - Netflix tuntuu uskovan että kunhan heillä on tarjota jotain uutta katsottavaa jatkuvasti, porukat pysyvät asiakkaina. Itse sisällön laatu ei tunnu olevan niin justiinsa ja muutamat isommat “koukut” ovat olleet lähinnä nimekkäiden tähtien täyttämiä exclu-leffoja joiden käsis on ollut uskomattoman surkeaa tavaraa. Netflix niinkuin huomasi että heillä on varaa tehdä Hollywood-leffoja ihan itse, ja sitten yllättyneitä on nolla kun tuotokset ovat Ö-luokan jätettä jossa rahat ovat menneet muutamaan nimekkääseen näyttelijään.

Kilpailu (esim. HBO Max, Disney, Paramount ja ilmeisesti myös Apple, tosin vähemmänt tietoa siitä) nojaa paljon enemmän vanhan liiton leffa- ja TV-tuotantokoneistoon ja ilmeisesti sitä budjettiakin kohdennetaan paremmin, eli vähemmän, mutta laadukkaampaa tavaraa. Kyllä Disneyn (noin puolet Netflixiä halvemman) kuukausimaksun maksaa kunhan sieltä valuu edes yksi hyvä TV-sarjan jakso per viikko ja päälle Disney/Marvel leffa kuukauden-kahden välein. Tuplahinta tuohon niin pitäisi saman laadun tavaraa olla ainakin tuplasti. Netflixillä sitä tavaraa on enemmän, mutta laatu on täysin mitä sattuu.

Ihmisillä on kuitenkin rajallisesti aikaa joten suurin osa katsoo ne parhaat/kehutuimmat sisällöt ja muut sivutetaan. Jos on tilaus päällä 3-4 streamauspalveluun ja alkaa huomata että aika ei riitä katsoa kaikkia, se palvelu pysyy josta löytyy se “tärkein” katsottava, ei se missä on eniten (mitä sattuu-laadulla) tavaraa.

Ennustan edelleen fuusioita tai kimppadiilejä tulevaisuudessa. Maailmaan mahtuu ehkä 3-4 suurta streamaajaa jotka yhdessä keräävät 20-30 rahaa per käyttäjä kuukaudessa yhteensä ja sen ulkopuolelle ehkä jokunen niche-peluri mutta keskisuuret tarjoajat eivät yksinkertaisesti pärjää - hyvä sisältö maksaa saman määrän per tunti riippumatta siitä onko katsojia miljoona vai miljardi, joten skaalaedut väkisin määräävät miten tämä tarina loppuu. Tällä hetkellä tarjontaa on enemmän kuin mitä markkinoille mahtuu ja jokainen painii sen ongelman kanssa että sisältöä pitäisi olla enemmän jotta oma palvelu on se jonka käyttäjät tilaavat, mutta laatu ei saisi kärsiä ja voittoakin pitäisi jollain aikavälillä tehdä.

Niin, ja vanhan liiton Hollywood-studioiden johto ei yllättäen halua maailmaa jossa heidän hiekkalaatikolle tunkenut Netflix olisi maailman valtias jonka luokse pitäisi mennä hattu kourassa myymään tuotantoja ja rukoilla almuja heidän tulovirroista. Disney-Fox-Marvel -möhkäle on itseasiassa hyvä esimerkki tulevaisuudesta - sisällöntuotantopuolen fuusiota pukkaa.

Samaa mieltä. Toki jos esimerkiksi Disney saa homman rokkaamaan alle 10 rahalla niin sitten voi olla enemmän toimijoita. Mutta samaa mieltä olen, että 15-30 rahaa on varmasti se, mitä valtaosa on valmis käyttämään per kk palveluihin, jotka eivät sisällä esimerkiksi urheilua.

Elisa viihde Viaplay yhdistyminen oli varmasti Elisalle hyvä juttu, mutta kuluttajan näkökulmasta alkaa olla hieman kiusallista kustannusten osalta. Vielä muutama vuosi sitten Viaplaylta sai 25€/kk urheilupaketin, joka nousi käytännössä nopeasti 30€/kk. No sitten he yhdistivät oman muun contenttinsa siihen ja olikin total palvelu, joka maksoi 35€/kk. Sitten otettiin mukaan vielä Elisa Viihde ja homma menikin 40€/kk arvoiseksi. Jos urheilua haluaa katsoa niin hinta on noussut 60%. No tässäkin on taustalla varmasti se, että tarjonta on vain niin hyvää tällä hetkellä urheilun osalta (F1, NHL), että ihmiset vain yksinkertaisesti tilaavat sitä. Ja jos tilaus pidetään ympäri vuoden kun edellä mainitut urheilut pyörivät käytännössä ympäri vuoden niin siitähän sitä rahaa kertyy.

Mutta jos tilaat vaikka edellä mainitun 40 rahaa niin jos Netflix alkaa olla lähemmäs 20 rahaa niin on 60 rahaa jo aika paljon ottaen huomioon, että aika on rajallista.

Esimerkiksi WarnerMedialla puuhailtiin jotain CNN+ striimipalvelua (en tutustunut tarkemmin), johon oli ilmeisesti käytetty melko monta miljoonaa rahaa perustamiseen. No nyt tuli WarnerMedia ja Discovery fuusio ja uusi johto totesi, että lyödäänpä tämä projekti tonttiin

.

Pääsyy tuohon CNN+ tonttiin tulemiseen oli että tilaajamäärät olivat täysin koomisia. Tyyliin puuttui kaksi nollaa numeroista verrattuna tavoitteisiin että hommassa olisi ollut taloudellisesti mitään järkeä. Ei oltu samalla pallokentällä, ei edes samassa kaupungissa…

Buffettille maistui Applen osakkeet varmaankin noin 150 dollarin hintaan ja olisi ostanut lisää ellei kurssi olisi lähtenyt niin nopeasti takaisin ylös (eli saattaa olla että ostaa taas kun kurssi painunut alemmas huipustaan?). Ihan mielenkiintoista kun yleisesti Applea pidetään turhan kalliina.

Pohtinut viime aikoina paljon teknoihin sijoittamista, erityisesti Amazon, Alphabet, Meta, niin ajattelin postata tänne jotain ajatuksia, jos aktivoisi keskustelua ja jalostuisi omat ajatukset entisestään. (En omista näistä yhtäkään tällä hetkellä.)

Itsellä ehkä jollain tavalla hyödyllistä näkökulmaa näihin yhtiöihin niiden kilpailuetujen osalta, erityisesti mainostajan perspektiivistä.

… Katson kilpailuetuja tosiaan aika pitkälti vain mainostajan perspektiivistä tässä yhteydessä. Tehnyt maksettua mainontaa paljon, erityisesti verkkokauppa kentässä, mutta myös b2b puolella, viime aikoina erityisesti B2B Saasin parissa. Fokus ollut pääosin Metan alustoissa FB/IG, mutta Google myös hyvin tuttu ja kaikkia kilpailijoita Tiktokista, Twitteriin, Reddittiin ja Linkediniin on jossain määrin tullut myös tehtyä.

Shopify tullut alustana hyvin tutuksi, kuten myös sen kilpailijat ja Amazon toki myös sitten tämän kaiken sivussa. AWS myös noin B2B Saasin kehityksen osalta tuttu, mutta siihen ei itsellä ehkä riittävää näkemystä kuitenkaan, että kannattaisi sen pohjalta sijoituspäätöksiä pohtia.

Jos lähtee purkamaan näitä yhtiöitä mainostajan perspektiivistä, niin kentän digikanavien osalta voisi summata näin:

Amazon on jättiläinen joka syö markkinaa, mutta on tavallaan täysin oma kokonaisuutensa, koska koko ostoprosessi voi tapahtua amazonin sisällä ja harva haluaa mainonnalla sinne muualta ohjata monesta syystä. Amazon myös varmasti isoimpia voittajia isoista teknoista GDPR:än ja muun henkilötietojen käsittelyyn liittyvän lainsäädännön tiukentumisen osalta. Heitä suojaa paljon se, että ostopäätös tapahtuu suoraan heillä, jolloin tietoa ostajasta ei tarvitse kuljettaa toiseen alustaan.

Googlella monopoli hakuintentiosta, jonka takia Google on pitkälti omassa kategoriassaan. Relevantti kanava lähes kaikille mainostajille, jos myyt palvelua tai tuotetta jota joku osaa hakea, mutta volyymit riippuvat juurikin hakumääristä. Räjähdysmäistä kasvua hankala nähdä tuon osalta, mutta yllättävän huonosti Google on edelleen pystynyt kaupallistamaan tuon hakuintention muissa kanavissa (esimerkiksi display mainonta), tämän johdosta musta kasvupotentiaalia on vielä paljon.

Meta. Mainostuote on heikentynyt todella radikaalisti viimeisen parin vuoden aikana. Applen iOS päivityksen vaikutuksista nähty vasta murto-osa ja trendi muutenkin evästepohjaisessa seurannassa on tiukentumaan päin. Jos vertaa Metan mainostuotetta, eli käytännössä mainostilan ostamista FB:stä tai IG:stä, esimerkiksi Twitteriin tai Linkediniin, niin mainostuote on edelleen mielestäni monin verroin parempi. (Oletan että FB pystynyt myös verrattuna kilpailijoihin monetisoimaan käyttäjänsä poikkeuksellisen hyvin erityisesti FB:ssä, mutta en tuosta statistiikkaa tiedä.)

Jos voisi sanoa, että Metan mainostuote on jatkossa edes yhtä hyvä kuin se on nyt, niin olisin itse sen kannalla että osake on todella halpa. Ongelma on siinä, että voi olla että mainonnan tehot jatkavat jyrkkää liukua alaspäin lainsäädännön ja yksityisyyden suojan tiukentuessa ja hypoteesini on, että mainonnan tehon lasku tulisi näkymään viiveellä myös mainontaan käytetyissä euroissa Metan kanavissa.

Metalla on kyllä viritteillä ratkaisuja tähän ongelmaan ja voi olla, että FB saa tämän problematiikan ratkaistua, mutta itse olen hieman skeptinen tämän suhteen mainostajana. Käytännössä siis seuranta on siirtymässä enenevissä määrin selaimen päästä palvelimen päähän ja FB:n conversion API on teoriassa tähän jo erinomainen ratkaisu. Haasteena on se, että seurannan asentaminen palvelimen päähän on ainakin toistaiseksi huomattavasti haastavampaa. Pois lukien verkkokauppa puoli, jossa esim Shopifysta tämän saa nappia painamalla päälle.

Teoriassa näen, että jos Metan mainosalustan teho jatkaa laskuaan tulevaisuudessa, niin Metaa suurempi kärsijä tulee olemaan Metan alustoista riippuvainen mainostaja. Näen arvoketjun kuitenkin niin, että Meta on siinä parhaalla paikalla. Shopifyt ja vastaavat myynnin mahdollistavat alustat toiseksi parhaimmailla paikalla. Ja itse yritykset jotka myyvät Shopifyn ja Metan kautta vasta sitten.

…

Ainahan näiden pohjalta tulisi pohtia, onko itsellä jotain informaatiota jota markkina ei osaa hinnoitella. Näiden jättiyhtiöiden seurannassa kyllä niin pajlon resursseja varmasti eri tahoilla, että luulen oikeastaan että kaikki yllä mainittu on jossain määrin sisällä hinnoissa. Toki markkinassa tapahtuu ylilyöntejä ja kaikki noista kolmesta (Meta, Google, Amazon) ovat mielestäni kohtuullisen houkuttelevissa hinnoissa tällä hetkellä, joskaan eivät mitenkään räikeästi ali tai ylihinnoiteltuja mielestäni.

Selkeämpiä ostopaikkoja voisi löytyä pohtimalla ylläolevien asioiden vaikutusta, pienempiin yhtiöihin.

Olen omistanut Applea 6 vuotta, arvonnousu ihan kiva. En viitsi myydä poiskaan, koska verot. Yhtä asiaa ihmettelen: miksi tämä maksaa kovin onnetonta osinkoa suhteessa tulokseen? Onko tämä joku ikuinen kasvuyritys? Voiko joku viisaampi valistaa.

Nopea vastaus, ostavat myös kovalla kädellä osakkeita takaisin, se on suosittu voitonjakotapa jenkeissä.

Edit. Olin hitaampi ja @aaeeyytee laittoi paremmin asian. ![]()

Ja jottei ihan turhaksi jäisi niin Warren Buffett on ylistänyt tätä takaisinostojuttua hienoksi asiaksi, miten Berkshiren omistusosuus kasvaa ilman, että hänen tarvii tehdä mitään.

Katos, enpäs ole hoksannut. Kiitos.