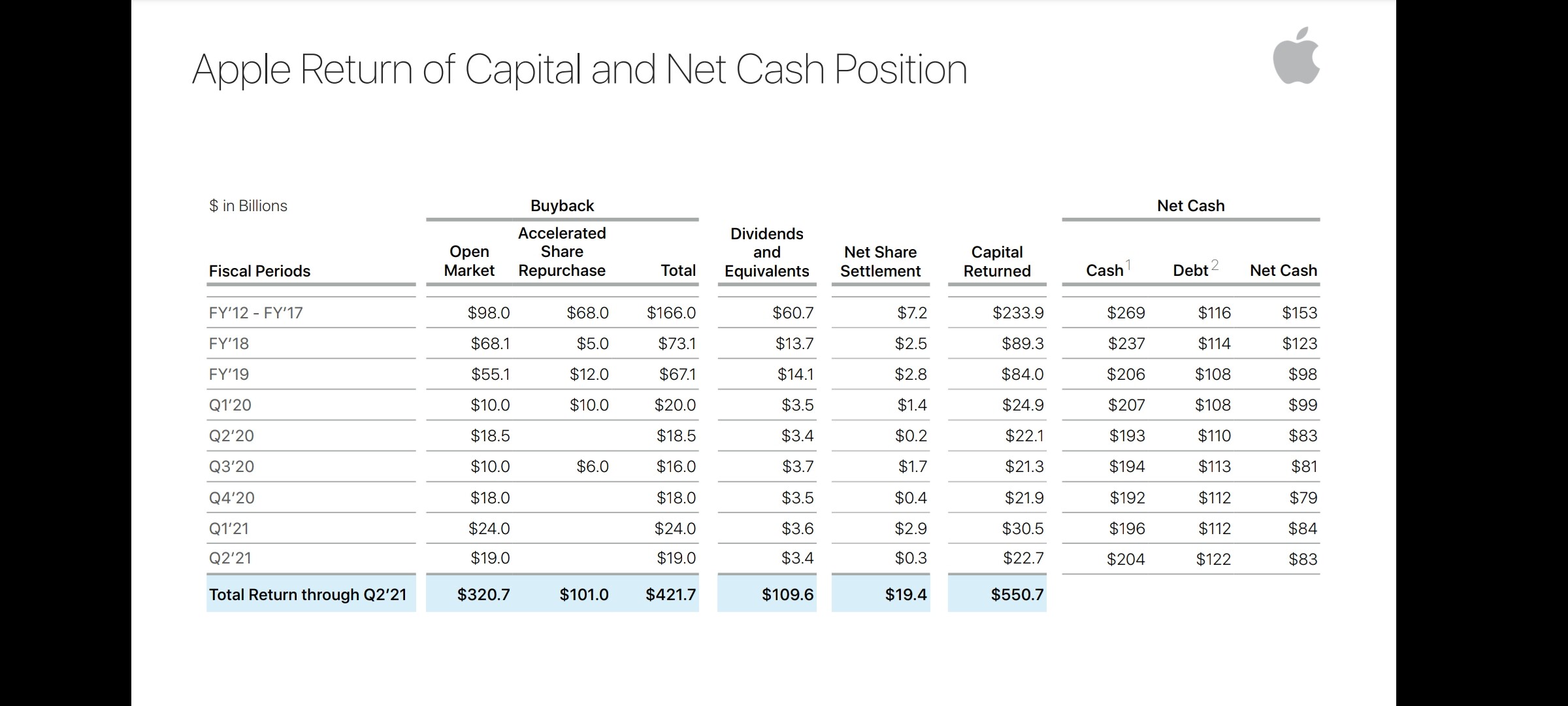

Pohtinut viime aikoina paljon teknoihin sijoittamista, erityisesti Amazon, Alphabet, Meta, niin ajattelin postata tänne jotain ajatuksia, jos aktivoisi keskustelua ja jalostuisi omat ajatukset entisestään. (En omista näistä yhtäkään tällä hetkellä.)

Itsellä ehkä jollain tavalla hyödyllistä näkökulmaa näihin yhtiöihin niiden kilpailuetujen osalta, erityisesti mainostajan perspektiivistä.

… Katson kilpailuetuja tosiaan aika pitkälti vain mainostajan perspektiivistä tässä yhteydessä. Tehnyt maksettua mainontaa paljon, erityisesti verkkokauppa kentässä, mutta myös b2b puolella, viime aikoina erityisesti B2B Saasin parissa. Fokus ollut pääosin Metan alustoissa FB/IG, mutta Google myös hyvin tuttu ja kaikkia kilpailijoita Tiktokista, Twitteriin, Reddittiin ja Linkediniin on jossain määrin tullut myös tehtyä.

Shopify tullut alustana hyvin tutuksi, kuten myös sen kilpailijat ja Amazon toki myös sitten tämän kaiken sivussa. AWS myös noin B2B Saasin kehityksen osalta tuttu, mutta siihen ei itsellä ehkä riittävää näkemystä kuitenkaan, että kannattaisi sen pohjalta sijoituspäätöksiä pohtia.

Jos lähtee purkamaan näitä yhtiöitä mainostajan perspektiivistä, niin kentän digikanavien osalta voisi summata näin:

-

Amazon on jättiläinen joka syö markkinaa, mutta on tavallaan täysin oma kokonaisuutensa, koska koko ostoprosessi voi tapahtua amazonin sisällä ja harva haluaa mainonnalla sinne muualta ohjata monesta syystä. Amazon myös varmasti isoimpia voittajia isoista teknoista GDPR:än ja muun henkilötietojen käsittelyyn liittyvän lainsäädännön tiukentumisen osalta. Heitä suojaa paljon se, että ostopäätös tapahtuu suoraan heillä, jolloin tietoa ostajasta ei tarvitse kuljettaa toiseen alustaan.

-

Googlella monopoli hakuintentiosta, jonka takia Google on pitkälti omassa kategoriassaan. Relevantti kanava lähes kaikille mainostajille, jos myyt palvelua tai tuotetta jota joku osaa hakea, mutta volyymit riippuvat juurikin hakumääristä. Räjähdysmäistä kasvua hankala nähdä tuon osalta, mutta yllättävän huonosti Google on edelleen pystynyt kaupallistamaan tuon hakuintention muissa kanavissa (esimerkiksi display mainonta), tämän johdosta musta kasvupotentiaalia on vielä paljon.

-

Meta. Mainostuote on heikentynyt todella radikaalisti viimeisen parin vuoden aikana. Applen iOS päivityksen vaikutuksista nähty vasta murto-osa ja trendi muutenkin evästepohjaisessa seurannassa on tiukentumaan päin. Jos vertaa Metan mainostuotetta, eli käytännössä mainostilan ostamista FB:stä tai IG:stä, esimerkiksi Twitteriin tai Linkediniin, niin mainostuote on edelleen mielestäni monin verroin parempi. (Oletan että FB pystynyt myös verrattuna kilpailijoihin monetisoimaan käyttäjänsä poikkeuksellisen hyvin erityisesti FB:ssä, mutta en tuosta statistiikkaa tiedä.)

Jos voisi sanoa, että Metan mainostuote on jatkossa edes yhtä hyvä kuin se on nyt, niin olisin itse sen kannalla että osake on todella halpa. Ongelma on siinä, että voi olla että mainonnan tehot jatkavat jyrkkää liukua alaspäin lainsäädännön ja yksityisyyden suojan tiukentuessa ja hypoteesini on, että mainonnan tehon lasku tulisi näkymään viiveellä myös mainontaan käytetyissä euroissa Metan kanavissa.

Metalla on kyllä viritteillä ratkaisuja tähän ongelmaan ja voi olla, että FB saa tämän problematiikan ratkaistua, mutta itse olen hieman skeptinen tämän suhteen mainostajana. Käytännössä siis seuranta on siirtymässä enenevissä määrin selaimen päästä palvelimen päähän ja FB:n conversion API on teoriassa tähän jo erinomainen ratkaisu. Haasteena on se, että seurannan asentaminen palvelimen päähän on ainakin toistaiseksi huomattavasti haastavampaa. Pois lukien verkkokauppa puoli, jossa esim Shopifysta tämän saa nappia painamalla päälle.

Teoriassa näen, että jos Metan mainosalustan teho jatkaa laskuaan tulevaisuudessa, niin Metaa suurempi kärsijä tulee olemaan Metan alustoista riippuvainen mainostaja. Näen arvoketjun kuitenkin niin, että Meta on siinä parhaalla paikalla. Shopifyt ja vastaavat myynnin mahdollistavat alustat toiseksi parhaimmailla paikalla. Ja itse yritykset jotka myyvät Shopifyn ja Metan kautta vasta sitten.

…

Ainahan näiden pohjalta tulisi pohtia, onko itsellä jotain informaatiota jota markkina ei osaa hinnoitella. Näiden jättiyhtiöiden seurannassa kyllä niin pajlon resursseja varmasti eri tahoilla, että luulen oikeastaan että kaikki yllä mainittu on jossain määrin sisällä hinnoissa. Toki markkinassa tapahtuu ylilyöntejä ja kaikki noista kolmesta (Meta, Google, Amazon) ovat mielestäni kohtuullisen houkuttelevissa hinnoissa tällä hetkellä, joskaan eivät mitenkään räikeästi ali tai ylihinnoiteltuja mielestäni.

Selkeämpiä ostopaikkoja voisi löytyä pohtimalla ylläolevien asioiden vaikutusta, pienempiin yhtiöihin.