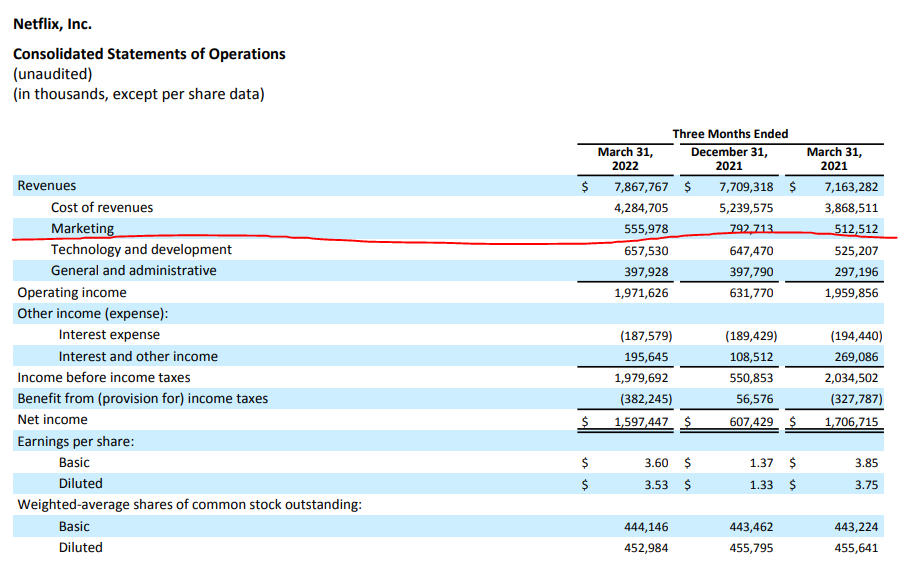

Netflixiltä reilu alitus ja kurssi reippaassa 20% laskussa jälkimarkkinalla

8 tykkäystä

Venäjältä hävisi 700K tilaajaa, eli ilman sieltä vetäytymistä tulos olisi ollut +500K tilaajaa. Tämäkin tosin on aikamoinen alitus, mutta kasvu olisi silti jatkunut.

Hintojen nostamisen osalta jenkkilässä 4K-tilauksen hinta nousi $17.99 → $19.99 (11,1%), normaalin FHD-tilauksen hinta $13.99 → $15.49 (10,7%) ja säästö 720p-tilauksen hinta $8.99 → $9.99 (11,1%). Netflix alkaa olemaan jo aika kallis, kun laadullisesti parempia suoratoistopalveluita saa halvemmalla. Esimerkiksi Disney+ maksaa $7.99 kuussa, Amazon Prime Video $8.99 kuussa, HBO Max $14.99 kuussa jne.

Netflix Originals -sarjojen tasosta ei tarvitse kauheasti puhua, usean ihmisen mielipide tuntuu olevan että niistä suurin osa on nykyään huteja. Lisäksi niistä hyvistäkin puolet perutaan ilman syytä.

Seuraavaksi halutaan sitten estää tilien jakaminen eri talouksien välillä (tai sallia se pienestä lisämaksusta). Itse näkisin että tässä jenkkilän kilpailutilanteessa tuo voi oikeasti purra Netflixiä omaan nilkkaan kun useampi ihminen tajuaa, miten vähän sillä Netflixin kuukausimaksulla oikeasti saa verrattuna kilpailijoihin.

Katsotaan mitä käy.

19 tykkäystä

Yhtiö käytti Q1:llä yli 500 miljoonaa dollaria käyttäjähankintaan, ja silti nettona tilaajamäärä putosi.

Netflixin kannalta on myös ongelmallista, että ainoa tapa vastata haasteeseen on tehdä lisää ja parempaa sisältöä. Ja se maksaa. ![]()

Samalla kilpailu kiristyy striimaamisen saralla, mutta täytyy muistaa että kaikki muukin mikä vie ihmisen aikaa kuten Inderesin analyysit, Youtube, perhe-elämä, ulkoilu yms. vievät Netflixiltä aikaa. ![]()

Yhtiön kassavirta on kääntynyt tukevasti plussalle mutta saa nähdä minkälaiseen kannattavuuteen lopulta saturoitunut striimaustalo pääsee pysyäkseen pinnalla.

32 tykkäystä

Ennustan jollain aikavälillä fuusioita tai kimppadiilejä. Striimaajilla on iso ongelma: Porukat eivät halua maksaa puolesta tusinasta palvelua johon kiinnostava katseltava on ripoteltu.

Itsekin katsellut tässä omaa listaa. Netflix lensi jonkin aikaa sitten vaihtoon - liian kallis, järjestään kuralaatuiset uudet tuotokset jotka paljastuvat pettymyksiksi ja liikaa sitä itseään uutuuslistoilla jota ei edes halua katsoa. HBO Max vielä toistaiseksi jauhaa, osaksi koska niillä oli tuo diili että sai “toistaiseksi” alehintaan kun tilasi lähdöstä ja tuon edun menettää jos pistää välillä kiinni ja sen päälle Disney+ ja Prime Video tällä hetkellä ovat tilattuina. AppleTV ja Paramount+ ovat olleet listalla “pitäisiköhän kokeilla?” mutta suurin este on tällä hetkellä se että en halua maksaa monesta palvelusta joita en kuitenkaan katso niin paljoa että hinta-laatusuhde osuisi kohdalleen. Lisäksi ärsyttää suuresti viime aikoina yleistynyt tauti jossa materiaali ilmestyy myöhässä, ts. “piraatit saavat parempaa palvelua” on jälleen ongelma jota eivät streamaajat tunnu tajuavan. COVID-häröpallossa hetken aikaa tavara tuli tuoreempana mutta sen jälkeen taas leffateatterit saivat haluamansa. Ei tunnu menevän firmojen kaaliin että heti jos joku ohjelma on julkaistu jossain, se on saatavilla. Jos sitä ei siinä kohtaa saa rahaa maksamalla, osa yleisöstä vaihtaa tarjoajaa (sinne piraattivesille) ja jälleen kuukausimaksun tuoma lisäarvo pienenee.

No, kiinnostava ala seurata ja selvästi ns. tulevaisuutta jonka sivutuotteena elokuvateattereilla tuskin on pitkässä juoksussa hirveästi mahdollisuuksia ja lineaarinen televisio kuolee pois, tosin matka vie vielä vuosia ja sitä ennen kutistuu pieneksi nicheksi live-lähetyksiä ja mummosektorille väsättyä ohjelmistoa. Saa nähdä kumpia nähdään ensin - fuusioita joissa isot toimijat ostavat pienemmät pois vaiko kimppadiilitilauksia joissa useamman palvelun tilauksia aletaan myydä yhteispaketteina jossa hinta on paremmin kohdallaan mahdollistaen isomman valikoiman tilauksen.

13 tykkäystä

Lisäisin vielä tähän sen, että tarvitset VPN:än jotta saat esimerkiksi Netflixistä kaiken irti. En tiedä onko taustalla Teosto vai vaan rajoitetut jakelu oikeudet tiettyihin elokuviin/sarjoihin mutta UK/Japani ja USA:n Netflixistä löytyy tarjontaa mitä moni haluaisi Suomessa katsoa mutta et pysty ilman VPN:nää tai piratointia.

Kyse on puhtaasti rahasta. Jenkkioikeudet ovat halvemmat kuin koko maailman oikeudet. Lisäksi toisinaan oikeudenhaltia puhtaasti huutokauppaa - Jenkeissä Netflix maksoi tarpeeksi, mutta ei halunnut maksaa vastaavasti Euroopassa (tai pohjoismaissa) vaan oikeudet vei joku toinen taho, yleensä joku TV-kanava.

4 tykkäystä

Oma arvaus on että suoratoistopalveluista tulee matalien katteiden ja voittojen ala. Näen tähän kolme syytä

1 Kuluttajat etsivät halvinta hintaa

2 Oikeuksien omistajat etsivät korkeinta hintaa

3 Kilpailua on paljon

Esim Spotifyin osalta ollaan oltu matalissa katteista jo vuosia vaikka myynti kasvaa kohisten.

12 tykkäystä

Toisaalta käytännössä kaikki nuo pointit voi myös tiivistää siihen, että Netflixillä ei ole skaalaedun lisäksi juurikaan kilpailuetuja. Käytännössä siis suoratoistopalvelun laatu kuluttajalle=sen ohjelmasisältö, eli esimerkiksi paremmalla alustalla ei oikeastaan voi kilpailla (toki senkin pitää olla kunnossa).

Nyt on kasvanut muita suoratoistopalveluita (HBO, Disney, Amazon) kriittiseen skaalaan, eli tarpeeksi laajaan ohjelmatarjontaan, jotta ne kannattaa tilata. Näitä yrityksiä taas yhdistää se, että niillä on jo muun liiketoiminnan kautta etuja suoratoistopalvelujen tarjonnassa. Disneyllä valtava määrä omaa IP:tä, HBO:lla tausta legacy-TV:n tarjonnassa ja Amazonilla Prime-tilauksen muut edut ja myös prime-tilaajasta hyotyminen muissa bisneksissä. Trendi vaikuttaisikin olevan se, että suoratoistopalveluilla haetaan synergiaa muusta bisneksestä. Toki Netflixiin vaikuttaa ns. first mover advantage, mutta tuleeko tämä kestämään ikuisesti?

9 tykkäystä

On kyllä huikea tuo pudotus jyrkänteeltä Netflixissä. Tällä hetkellä jo -35 pinnaa taulussa ja huipuilta tultu lähemmäs 70 pinnaa. Hieman houkuttelisi ostaa seurantapossa pitkään pitoon.

Netflix on ainoa näistä palveluista, joita tällä hetkellä itse tilailen. Monesti harkinnut perumista, mutta sen verran paljon tuottavat tavaraa, että jäänyt toistaiseksi tilaukseen. Etenkin dokkarit varsin kelpoja, ja IP-puolella löytyy Stranger Thingsin (ja etenkin aasialaisten tuotantojen) kaltaisia jackpotteja. Näistäkin toki monet ovat tulossa pian tiensä päähän, ja tämä woke-villitys on pilannut ison osan nykyisistä sarjoista (Witcher etc). Muskikin jakoi näkemyksensä asiaan. Jo ihan kuluttajana uskon ja toivon, että tämä on oikein tervetullut herätys Netflixille, vaikka iso osa dropista olisikin Venäjältä peräisin.

HBOt, Amazonit ja Applet tuottavat laadukkaampaa tavaraa, mutta määrät ovat niin rajallisia, että näitä tulee enintään yksittäisiä sarjoja varten hetkellisesti tilailtua. Vaikea nähdä, että nämä lähtisivät/kykenisivät kilpailemaan Netflixin kanssa tuosta ajatuksesta, että yhdeltä alustalta löytyisi perheen jokaiselle jotain. Disney+:llekin varmasti valtavasti kysyntää ja IP:t omaa luokkaansa, mutta tuo on sen verran nuoremman polven palvelu, ettei suoraan hypi Netflixin tontille.

Yhdyn toki yllä oleviin, että kasvua on tässä markkinassa kohtuu vaikea lähteä kaivamaan. Vielä toki potentiaalia Aasian kaltaisilla kasvavilla markkinoilla, sekä mobiilipelien suunnalla, mutta vaikeahan nykyisessä tilanteessa on mitään ihmeitä innovoida.

5 tykkäystä

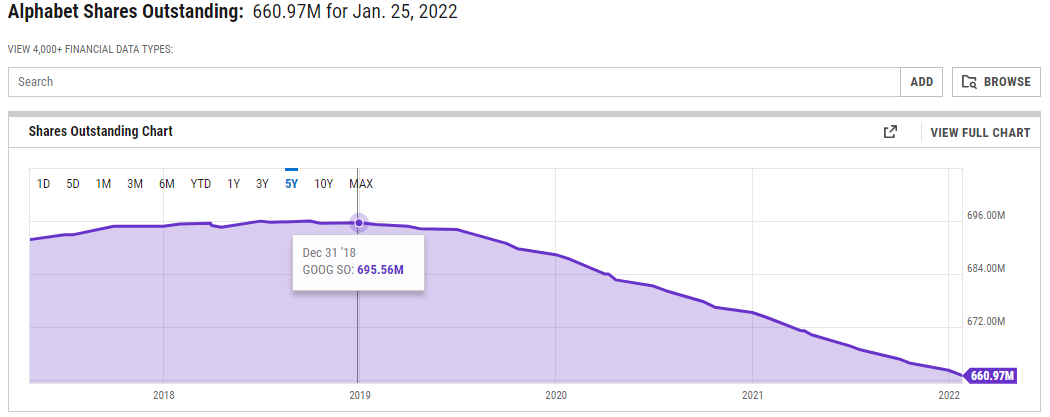

Alphabet alkaa parantamaan EPSiä toden teolla share buybackien kautta:

Stock Repurchase

On April 20, 2022, the Board of Directors of Alphabet authorized the company to repurchase up to an additional $70.0 billion of its Class A and Class C shares in a manner deemed in the best interest of the company and its stockholders, taking into account the economic cost and prevailing market conditions, including the relative trading prices and volumes of the Class A and Class C shares. The repurchases are expected to be executed from time to time, subject to general business and market conditions and other investment opportunities, through open market purchases or privately negotiated transactions, including through Rule 10b5-1 plans.

5 tykkäystä

Tuo on päälle 4 % osakekannasta.

Ja paljonkohan osakepalkkio-ohjelmat kasvattaa osakekantaa?

Tottakai tätä tahtia vuosien varrella osakemäärä sulaa hyvin.

Mutta ei tästä EPS-kekkereitä vielä saa.

3 tykkäystä

Juu vähän kieli poskessa kirjoitettu viesti ja kaunis ajatukseni asian selkeyttämisestä jäi kirjaamatta! Eli kun markkinan odottama EPS ei riittänyt niin tällä keinolla aletaan paikkaamaan tilannetta ![]()

Sitten myös asiaa: eli kassassa on rahaa $139 miljardia, joten $70 miljardin omien osto veisi kassasta vain noin puolet. Ja rahan tulo ei sinänsä tässä ole hiipumassa. Tuntuuhan palkkiot olevan luokkaa next-level (isot pomot saa 20-60 miljoonaa palkkioita), kuten tässä uutisessa. Poistetaanpas alkeellinen pilkkuvirheeni pois tekstistä alla olevan korjauksen ansiosta sekoittamasta ketään (kahvitauon piikkiin menee). Todetaan nyt vaikka näin, että mikäli palkkiot olisivat $5-10 miljardia niin se vastaisi noin 7-14 % omien oston summasta niin olisihan se $60 miljardillakin omia pois ostettu ihan iso määrä.

Ainakin nopean Googlauksen ( ![]() ) mukaan outstanding shares on laskenut 2019 vuoden alusta saakka, vaikka ei tahti nyt mikään mahdoton ole ollut. Jos nykyinen osto-ohjelma hoidettaisiin vaikka tämän vuoden aikana pois ja muutaman vuoden ajan samanlaista niin kyllähän kulma jyrkkenee ja kovasti.

) mukaan outstanding shares on laskenut 2019 vuoden alusta saakka, vaikka ei tahti nyt mikään mahdoton ole ollut. Jos nykyinen osto-ohjelma hoidettaisiin vaikka tämän vuoden aikana pois ja muutaman vuoden ajan samanlaista niin kyllähän kulma jyrkkenee ja kovasti.

Vielä ollaan toki Applesta kaukana, kun Apple on käyttänyt omien ostoihin suurinpiirtein $470 miljardia viimeisen 10 vuoden aikana, mutta eihän siihen kauan mene jos tahti alkaa olla tätä luokkaa.

Loppuun vielä suomenkielistä tulosanalyysiä aiheesta kiinnostuneille:

8 tykkäystä

500m on 70mrd:stä alle 1%, en huomioisi noin pieniä lukuja lainkaan.

1 tykkäys

Apple kuuhun. Biittiä joka suunnassa.

Heh, samassa veneessä koko indeksien futuurit pomppasivat selvästi.

Edit: Mitäs kettua, Apple (ja monet tekno-kaverit perässä) lässähtivät raskaasti after hours… jotain ikävää conffapuhelussa? En kuunnellut, olisi kai pitänyt ![]()

Tämmöisen löysin… Apple ei virallisesti ohjeista, mutta mutta, jotain varoituksia?

11 tykkäystä

Voihan se teknokumppani Amazon myös vetää mieltä matalaksi. Tappiota tuli ensimmäistä kertaa sitten 2015, mutta toki siellä oli tätä Rivian omistusten veivaamista, kun kurssi laskenut alkuvuodesta. Ohjeistus huolettaa Amazonin puolella myös eli Q2 projected sales $116-121 billion kun Wall Street estimate on ollut $125,4 billion.

Pilvipalvelut porskuttaa, AWS revenue $18,4 billion +37%.

Osakekurssi -9 % aftermarket.

Tarkempaa analyysiä Amazonin ketjussa: Amazon: Milloin tulee kasvun rajat vastaan? - #36 by Pamir_Albayrak

7 tykkäystä

Ilman Venäjää ei olisi pudonnut vaan noussut 500k asiakkaalla. Toki ohjeistivat Q2 -2 miljoonaa käyttäjää. Eli pointti ihan validi.

Ei ainoa tapa. Netflix sanoi syynä olevan enimmäkseen asiakashankinnan ei retention.

Mistä syystä kasvua haetaan vanhojen keinojen lisäksi tuomalla erityisesti kehittyviin maihin mainospohjaisia halvempia tilejä.

Ja toisaalta halutaan ne 100 miljoonaa tilin jakajaa maksamaan enemmän (netflixillä 222 miljoonaa maksavaa asiakasta).

Tässä on hyvä Matthew Ballin twiittiketju aiheesta jossa hänen mukaansa Netflix ei nimenomaan enää koe että “ainoa tapa vastata haasteeseen on tehdä lisää ja parempaa sisältöä”. Parempaa toki mutta budjetin kasvattaminen ei enää ole paras tapa.

https://twitter.com/ballmatthew/status/1517121245560680451

“Q4 '20 - Reed says spending growth will slow greatly (many modeled it would not for years), says not needed to produce more great content (i.e. diminishing marginal returns from more )”

Q4 '21 - Netflix says it will soon be cashflow positive, perform buybacks. Given importance of high quality content, stated TAM, and stated share of TV time, this again means Netflix does not believe it’s productive to just spend more if can spend more

Mitä heidän on tarkoitus kehittää on sisällön laatu eli mitä niillä dollareilla saadaan. Tämä 3-4 vuotta kestävä prosessi alkanut ilmeisesti 2020 lopulla.

Siihen kuinka kannattava Netflix lopulta on bisneksenä tai sijoituksena en osaa sanoa mitään, mutta vähän laiskaa usein tämä analyysi Netflixin kohdalla jos se typistyy “aina pitää tehdä lisää sisältöä → ei ikinä kannattava” mitä on kuullut paljon tälläkin forumilla jo vuosia sitten.

7 tykkäystä

Täällä on niin laadukasta linkkiä ja postausta Alphabetistä että epäröin laittaa omaa korttani kekoon. Tein silti tällaisen piensijoittajan rautalankamallin ennen kaikkea itselleni mutta ehkä siitä jollekin muullekin on iloa.

+arvostus laskenut yleisen markkinan mukana ns. arvoyhtiötasolle

+splitti tulossa heinäkuussa (tiedän ettei varsinaisesti vaikuta arvoon mutta historiatilastot näyttää että näillä ainakin hetkellisesti on vaikutusta)

+tulos hyvällä tasolla ja edelleen vahvassa kasvussa vaikka odotuksia ei saavutettu

+omiennostojen kautta varsin kohtuullinen tuotto pitäisi olla taattu pitkäkestoiselle omistajalle

+omakohtainen kokemukseni YT ja search osalta on se että mitään haastajaa ei ole lähimaillakaan. (Bingiä olen väkisin IT työn puolesta yrittänyt käyttää mutta ainakin puolet kerroista päättyy siihen että joudun tekemään uuden haun googlella. Tämä on erinomaisen huvittavaa etenkin jos etsin Microsoftin omasta dokumentaatiosta neuvoja)

+yksi jättiteknoista. Bull markkinassa (jos ja kun siihen sitten joskus päästään) kiinnostuneita ostajia “kuuluisuuden” takia on varmasti erittäin paljon.

Mietityttää:

-Voiko tulostaso ja kasvu pettää täysin eli että tästä eteenpäin olisi vain hidastuvia kasvulukuja ja jollain aikataululla jopa pienenmistä edessä?

-Valuuttaspekulantti en ole mutta voiko eur/usd suhde vaikuttaa niin paljon että sillä olisi sijoitukseni kannalta?

-Voiko viranomaisten pilkkomishalut kasvaa niin suureksi että yhtiö pilkottaisiin?

12 tykkäystä

Hyviä ajatuksia.

Google on nimenomaan nettimainonnan ykkönen.

Mielestäni keskeisimmät tulokseen vaikuttavat riskit liittyvät mainostajien kykyyn panostaa markkinoitiin.

Toki uskon, että nyt ja tulevaisuudessa nettimainonta on viimeinen paikka mistä markkinointibudjettia niistetään…

Tämä saattaisi selittää viimeisen vuoden katastrofin uuden sisällön laadussa… Hirveä määrä uskomattoman luokatonta kuraa on puskettu “määrä korvaa laadun”-tyylillä. Samalla kun stay-at-home alkaa olla ohi, ei tarvitse ihmetellä jos tilaajamäärä ei jatka raketointia.

Hyvä sisältö on oikeasti vaikeaa ja se kuinka konsistentisti viime aikoina laatu on lässähtänyt viittaa mielestäni ongelmaan johdossa joka päättää mitkä projektit toteutetaan. Joko valitaan huonoja projekteja joissa väärät tekijät tai huono idea/käsis, tai ne mikromanageerataan kuraksi.

4 tykkäystä