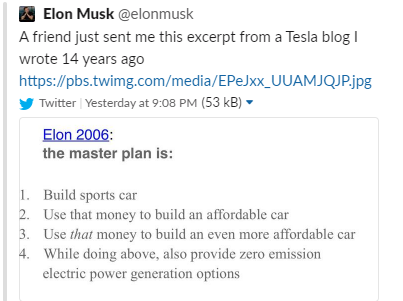

Teslan bull-case tällä hetkellä itseasiassa nojaa nimenomaan etumatkaan akuissa. Tornihuhuja on liikenteessä että kun ostivat Maxwell Technologiesin, niin tulossa olisi merkittävä kehityshyppy akkuteknologiassa (oikeasti, siis labrasta oikeaan tuotantoon - labroissahan näitä “hyppyjä” hypetetään kuukauden välein) ja iso bisnes olisi aukeamassa akkupaketeissa energian aikashiftaamiseen. Sähköautoissa on taatusti kilpailua, mutta energiapuolella viimeisin rapsa keuli todella mukavasti. Ja autoissakin voi tulevaisuudessa keulia mukavasti jos akustot tarjoavat merkittävän kilpailuedun - joko halvemmalla, tai paremmalla paino/energiasuhteella.

Ja tuo äskettäin nähty tieto että daimlerin ensimmäinen sähköverme kärsii valmistuspullonkaulasta koska akkujen valmistuskapasiteetti…

Varmasti näin ja onhan Tesla tosiaankin muutakin kuin autotuotantoa. Teknoyhtiöksihän se kategorisoidaan yleisesti. Jos ei muuta, niin jakaa kyllä sijoittajayhteisöt aika railakkaasti eri leireihin.

Wedbush sets a new bull case scenario price target of $900 on Tesla (NASDAQ:TSLA) after taking in the EV automaker’s Q4 earnings beat and 2020 guidance update.

“We believe hitting the important 500k delivery threshold for FY20 is well within reach as now based on our Chinese demand scenario analysis that Tesla has the potential to hit the elusive 1 million overall delivery vehicle mark potentially two years ahead of our original 2024 projections given this current trajectory aiming now at 2022," reasons analyst Dan Ives.

The bull case PT of $900 is based off Tesla’s ability to ramp production and demand in the key China region during the course of 2020-2021.

Shares of Tesla have already sailed past Wedbush’s 12-month base case PT of $550, and are now up 11.50% AH to $647.80 after breaking to as high as $659.95.

AWS:n luisu pysähtyi ainakin toistaiseksi. Onhan 35 pinnaa kasvua komea lukema, mutta aika selkeältä Microsoftin dominanssi tulee näyttämään tällä(kin) saralla

Applen ja Facebookin kohdalla tuli jo voitot kotiutettua. Amazon oli vuosi sitten harkinnassa, mutta päädyin syksyllä hankkimaan Alibabaa notkosta. Alphabet ollut jo vuosia salkussa ja saa olla jatkossakin ja samalta alalta hankin viime vuonna Baidua pienen siivun salkkuun. Mastercard ja Visa fintech-puolelta niin paljon nyt plussalla, että pitää odottaa hankintameno-olettaman täyttymistä ja miettiä kevennyksiä sen jälkeen.

Pilviputiikkien kovat luvut → Bullish AMD, servereitä menee varmasti kaupaksi myös 2020 rekkalasteittain ja vaikka isommat näistä (google, facebook) jopa vääntävät omia custom-servereitä, prosessorit tulevat edelleen samoilta sylttytehtailta

Mitä mieltä Booking Holdingista? Matkailun ykkönen jättänyt Expedian taakseen ja levittäytynyt Airbnb:n tontillekin. Ei toki kasva FAANGien luokkaa mutta silti mielestäni kuuluu voittajiin.

En ole tähän kuitenkaan hirveän tarkasti tutustunut muuta kuin uskollisena asiakkaana. Siltikin tämä on kiinnostanut itseäni jo jonkun aikaa, ja mietiskelen tässä, että olisiko nyt Coronan auttamana oston paikka. Laskenut nyt vuoden alun $2000:sta $1820 pintaan.

Bookingia, siis Priceline aikaisemmalta nimeltä, löytyi aikanaan salkusta. Kohonnut arvostustaso ja hidastunut kasvu sai myymään aikanaan

Bisneshän on monelta kannalta loistava. Vastaavanlaisen verkoston luominen ei yksinkertaisesti onnistu uusilta tulokkailta kuin huomattavin yritysostoin. Ei ole sattuma, että alalla on vain pari toimijaa. Toki Abirbnb:stä ym. on odotettu suuria, mutta hypetystä tämä on pääasiassa. Kassavirtaprofiilit ovat loistavat eli bisnes ei sido juuri pääomia. Kalliita yritysostoja on vuosien varrella toki tehty paljon

Ongelma näissä on se, että monet suuret asiakkaat esimerkiksi ilmailupuolella ovat tympääntyneet hinnoitteluun ja firmojen markkina-asemaan. Asiakkaat siis kannustavat paremmin hinnoin ostamaan omilta sivuiltaan tai vahvimmat toimijat ovat jättäytyneet kokonaan alustan ulkopuolelle. Pienemmille toimijoille tämä on elinehto.

Jos dippiä tulee niin olen valmis laskemaan hanskan alle. Matkailu ja lentoliikenne on kasvuala globaalisti ja Booking/Expedia ovat selvimpiä hyötyjiä tässä muutamat ongelmat toki huomioiden

Alphabetilta tulosta. 20 pinnan kasvu kiinteillä valuutoilla, joten sitä samaa mitä aikaisemminkin. Ensimmäistä kertaa Youtube ja Cloud on eritelty omiksi segmenteikseen. Pilvipalvelujen myynti reilut pari miljardia ja kasvu reippaat 50 pinnaa. On siellä uutta kasvuaihiota tulossa, mutta marginaalit varmasti kärsivät alkuvaiheessa

Nordnetissä ei taida olla Nasdaq 100 indeksiä seuraavaa tuotetta kuukausisäästettäväksi? En ainakaan löytänyt.

Olen tykännyt laittaa kuukausittain automaattisesti rahaa omxh25 ja sp500 indekseihin, mutta voisin ottaa Nasdaqilla näkemystä teknologiasektorin yliperformoimisen jatkumisesta.

Jäänee ainoaksi vaihtoehdoksi näpytellä toimeksiannot manuaalisesti esim. SXRV:hen?

Tuli FuelCell Energy -ketjussa vastaan viittaus Appleen:

Kirjahyllystäni löytyy Jim Carltonin huikea ja seikkaperäinen selonteko Applen ensimmäisestä 20 vuodesta. Ei taida kovin moni FAANGisti tietää, kuinka lähellä rotkon reunaa Apple oli 1990-luvulla.

Yksi parhaista lukemistani alan kirjoista. Teos ilmestyi vuonna 1997, ja itse tilasin sen näköjään Amazonista helmikuussa 1998, jokseenkin tasan 22 vuotta sitten. Ehkä olisi taas aika lukea teos uudestaan.