Pörssien suunta -ketjussa olikin jo juttua Googlen tuloksesta.

Päähuomio itsellä keskittyi tulevaisuuden näkymiin (laitaukset alla HS:n uutisesta):

" Googlen mainonta tuotti Reutersin mukaan viime vuonna Alphabetin liikevaihdosta 83 prosenttia. Alkuvuodesta se jatkoi kasvuaan noin 10 prosentin vauhtia.

Alphabetin talousjohtaja Ruth Porat sanoi analyytikoille tiistaina, että internethakuja tehdään aiempaa enemmän, mutta ne ovat luonteeltaan vähemmän kaupallisia ja mainostajat ovat leikanneet panostuksiaan.

”Odotamme tällä hetkellä, että toisesta vuosineljänneksestä tulee vaikea meidän mainosliiketoiminnallemme”, Porat sanoi Reutersin mukaan."

&&

"Alphabet on käynnistänyt säästötoimia, jotka sen tapauksessa tarkoittavat uusien rekrytointien hidastamista sekä markkinoinnissa ja uusissa toimitiloissa säästämistä. Vain kolmea kuukautta aiemmin Google kertoi kiihdyttävänsä rekrytointeja pilvipalveluliiketoiminnassaan ja muilla liiketoiminta-alueilla, joilla se pyrkii haastamaan johtavia toimijoita. "

Täälläkin foorumilla on spekuloitu aiemmin, että mainostulot ottavat osumaa, ja näin näyttää Alphabet odottavan itsekin. Kaiken lisäksi panostukset muihin liikevaihdon tuottolähteisiin ovat nyt siis säästöohjelman alla.

Mielenkiintoista nähdä, riittääkö digitaalisen markkinoinnin kasvu korvaamaan nykyisten mainostajien rahankäytön vähenemistä. Todennäköisesti ei, mutta jatkaako osake ylämäkken koska TINA?

P/E ei edelleenkään ole mitenkään paha, jos nyt oikein katsoin niin ~25.

Yhtiöllä on toistasataa miljardia käteistä ja sijoituksia. Kaikki tarvittavat investoinnit tehdään jos niin vain halutaan. Selvää toki, että varsinkin matkailun ym. puolella budjetteja on leikattu kovasti, mutta eivät ne loputtomiin tule jatkumaan

Onhan siellä vastineena sitten pilvipalvelut, jotka kasvavat aika kovaa tahtia. Pieni osa kokonaisbisneksiä, mutta jossain vaiheessa alkaa selkeämmin vetämään kasvua

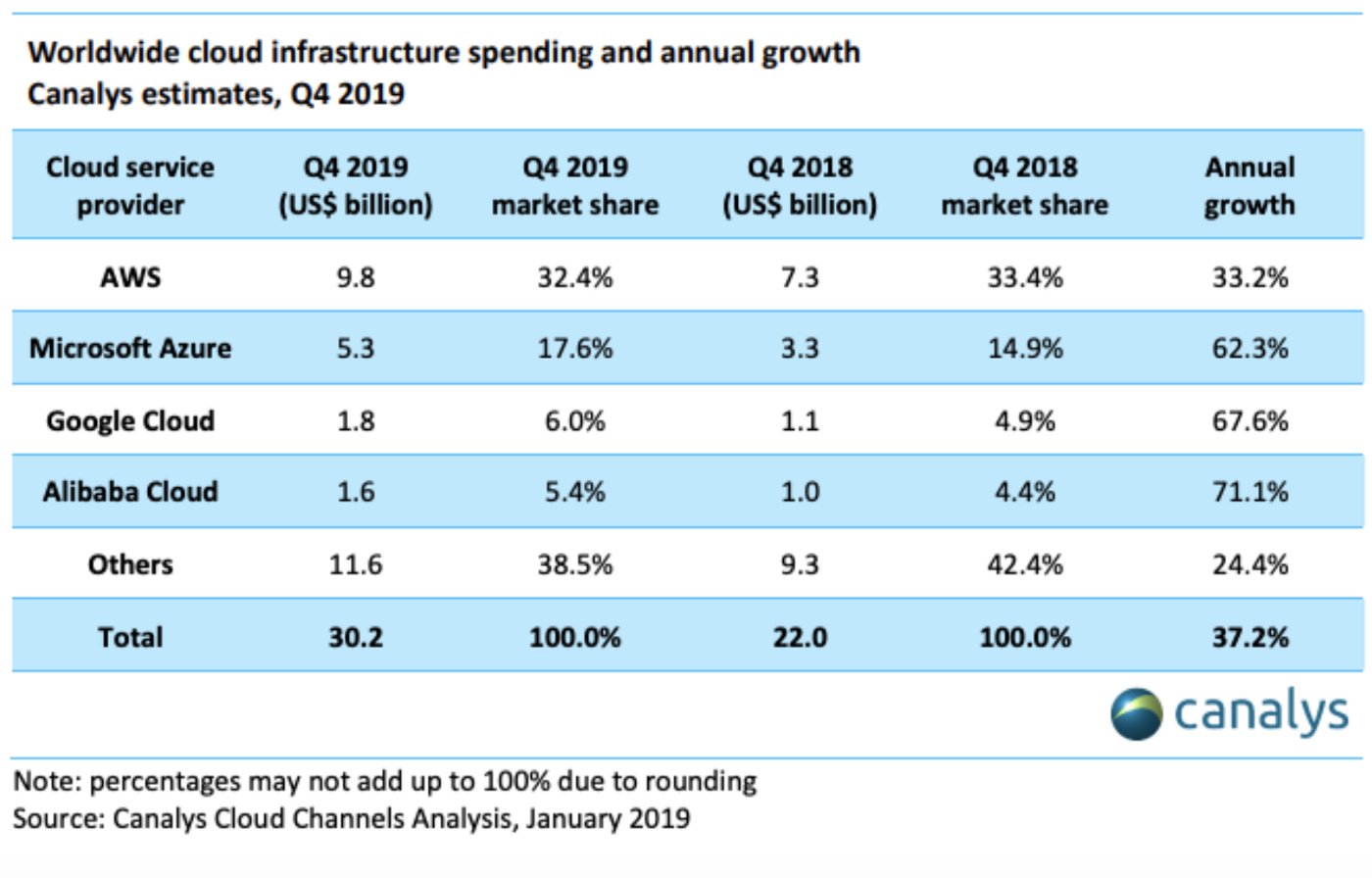

Tämä onkin se kiinnostava nurkka kieltämättä. Tilaa kasvulle on (ja kasvua on myös tullut). Toisaalta tällä sektorilla heillä ei ole samanlaista vallihautaa / kilpailuetua kilpailijoihin (vaikka Microsoft, Amazon) kuin tuolla hakukone/youtube -puolella on. Alla yksi veikkaus tilanteesta viime vuodelta (MS varsinkin jemmaa Azuren tarkkoja lukuja, joten ihan tarkka tuo ei ole).

Microsoft luultavammin menee ohi jossain vaiheessa, mutta luulen Alphabetin olevan todellinen vaihtoehto, vaikka yhtiö tuleekin jälkijunassa. Olen tainnut mainita aikaisemminkin ketjussa tämän, mutta varsinkin isommat yhtiöt ovat alkaneet siirtää palveluitaan pois AWS:n kirjoilta edellä mainituille firmoille. Tuskin kukaan varteenotettava CIO haluaisi mielellään siirtää tietojaan potentiaaliselle kilpailijalle, vaikka teknologia olisikin erinomaista

Samaa juttua olen kuullut. Tosin esim Google Cloudilla on ollut myös haasteita siinä, että ominaisuudet eivät vain ole samalla tasolla (vielä) kuin AWS:ssa ja siksi vaihdot ei ole ihan niin nopeita. GCP on tosin kuulemma tiettyjen avainasiakkaiden kanssa käynyt jopa melko agressiivista kampanjointia ja muokannut tarjontaa saadakseen hyvin referenssejä. Itse näkisin MS:n tässä tällä hetkellä kuitenkin vahvimpana pelurina. MS:llä kuitenkin on yritysmyyntikokemusta ja suhteita isoihin toimijoihin vuosien takaa siinä missä GCP:n kärki on uusissa teknologiataloissa.

Ja on tuosta Amazonin copy-cat teoriasta sitten mitä mieltä tahansa, heillä on puolellaan vahva first-mover advantage edelleen monella sektorilla.

Itse teen konsulttihommia pilvipalveluiden kanssa Suomessa. Globaaleista markkinaosuuksista ja trendeistä on täysin mahdotonta täältä käsin sanoa oikein mitään, mutta ainakin Suomessa AWS ja Azure jyräävät, ehkäpä Azuren kasvu on kaikkein voimakkainta tällä hetkellä. Google Cloudilla on merkittävä kilpailuetu Haminaan sijoitetun regioonan myötä (europe-north-1), mutta ainakaan tällä hetkellä se ei ole näkynyt niin paljon kuin olisi olettanut.

Pitää muistaa, että FAANGien kohdalla survivor bias on todella vahva. Kun joskus ennen 2010-lukua ennustettiin tulevan vuosikymmenen menestyjiä, top-listalla taisi olla ainakin IBM, Orcale, Adobe, Microsoft, Cisco systems ja jotain muita.

Näistä tietysti Microsoft ja Adobe ovat oikeasti pärjänneet kurssikehityksessä vähintään yhtä hyvin kuin FAANG eikä Oraclekaan kehnosti. IBM ja Cisco nyt kuitenkaan eivät mainittavia rynnineet vuosikymmenessä. Adobea suorastaan sorsitaan kun se jätetään menestyneimpien teknojen ulkopuolelle systemaattisesti.

Netflix taas on mukana Adoben sijaan vain, ettei nimeksi tule FAAAG

On aika luultavaa, että nykyisestä FAANG-joukosta pari hyytyy ja pari selviää, vaikka niitä kaikkia pidetään väkivahvoina. Jos minulta kysyttäisiin, heittäisin pois FB:n ja Netflixin.

Tuli koronadipistä epähuomiossa ostettua Microsoftia OST:lle. Vaikka osinkoprosentti onkin varsin alhainen niin pitänee sopivalla hetkellä myydä pois ja ostaa AOT:lle vapauttaen samalla tilaa OST:lle kotimaisten osakkeiden ostoja varten.

Nousussa kyllä, mutta osa selittyy edellisen päivän 3% laskulla. On mahdollista, että tuloksesta joku pelkäsi huonompaa ja myi edellisen päivän laskuun. Julkkaripäivänä sitten vain “korjasi” ja vielä nousi päälle muutaman prosentin kun tulos olikin aika hyvä.

REDMOND, Wash. — April 29, 2020 — Microsoft Corp. today announced the following results for the quarter ended March 31, 2020, as compared to the corresponding period of last fiscal year:

· Revenue was $35.0 billion and increased 15%

· Operating income was $13.0 billion and increased 25%

· Net income was $10.8 billion and increased 22%

· Diluted earnings per share was $1.40 and increased 23%

“We’ve seen two years’ worth of digital transformation in two months. From remote teamwork and learning, to sales and customer service, to critical cloud infrastructure and security – we are working alongside customers every day to help them adapt and stay open for business in a world of remote everything,” said Satya Nadella, chief executive officer of Microsoft. “Our durable business model, diversified portfolio, and differentiated technology stack position us well for what’s ahead.”

Olen itse ajatellut, että isoiksi mainosmarkkinalla kasvaneet Alphabet (~80 % liikevaihdosta markkinoijilta) ja etenkin FB (~99 % liikevaihdosta markkinoijien kukkaroista) ottaisivat enemmän osumaa, kun markkinointibudjetteja leikataan mutta se osuma näyttää menneen perinteisen median syliin…

Tässä COO Sandbergin kommentti siitä mikä laski ja mikä nousi:

Lisäksi voisi kuvitella, että perinteinen media on vahvasti brändimarkkinoinnin puolella josta luulisi karsittavan aikaisemmin, kuin se osa mihin Facebook ja Google ovat erikoistuneet eli hyvin mitattavissa oleva direct marketing.

Sitten tuli vielä mieleen, että esim TV mainonta joka on noin 20%, varmasti kärsii isosti siitä että kukaan ei katso urheilua. Esim jenkkiläiset autofirmat voivat varmasti karsia isosti markkinointi budjeteistaan pelkästään sillä että kaikki urheiluliigat ovat kiinni

Olipa loistavat luvut Microsoftilta. Tuli mentyä aikaisin nukkumaan niin aamulla olikin mukava lueskella ! Azure tulee olemaan erittäin vahva myös tulevaisuudessa.

Siltähän se nyt näyttää, mutta FB:llä ei ole muuta vallihautaa kuin iso koko ja haastajia on paljon. Sosiaalisen median bisnekseen on haastajien kovin helppo tulla sisään eikä FB saa hävitä kertaakaan.

Meneehän noilla kaikilla enemmän tai vähemmän hyvin nyt, mutta meneekö 10 vuoden päästä? En ota mitään positiota FB:tä vastaan. En vain pidä sitä niin vahvana, kuin Applea, Googlea tai Amazonia.

Avaisitko hieman @Helel mihin mielipiteesi perustuu FB:n vallihaudattomuudesta? Miksi vähättelet isoa kokoa vallihaudan merkityksenä? Tietysti barriers to entry ovat matalat, perusta vaan Naamakirja.fi, ei paljoo maksa. Ebit 2019 22% ja 2020 33% mielestäni kertoo jo tarpeeksi vallihautojen koosta ilman selityksiä. FB + IG asiakasmäärä kuukausittaisia käyttäjiä n. 2,6mrd. Karkeasti puolet koko pallosta

Isoa kokoa on helpohko vähätellä alalla, jossa entry barrier matala. Sosiaalisen median palveluita syntyy ja kaatuu jatkuvasti, ja on eri asia luoda globaalisti suosittu somepalvelu kuin vaikka perustaa ja optimoida joukko tehtaita ja tuotantoketjuja maailmanlaajuisesti. On koko silti vallihauta FB:llekin, se yksin vain ei ole ihan niin jykevä kuin voisi ajatella.

Vaikka kuviteltaisiin kunkin yrityksen syrjäyttää FB onnistuvaksi erittäin pienellä todennäköisyydellä, tarpeeksi monen yrityksen jälkeen se onnistuu lopulta. Vika on siinä, että sen yrittäminen on liian helppoa ja FB ei kilpaile tuotteen laadulla juurikaan. FB on liian korvattavissa ja se tietää tämän. Mielestäni FB yrittääkin epätoivoisesti säilyttää itsensä pakottavalla tavalla relevanttina kryptovaluuttaprojektillaan ym., jotta sen palvelusta ei voisi vain päästää irti kuten nyt voi. Tämä mielestäni erottaa FB:n ja NFLX:n muusta FAANG-porukasta, eli niillä on muutakin vallihautaa kuin koko.