Digitaalinen mainonta vahvassa kasvussa. Tietänee hyvää monelle Faangille.

4 tykkäystä

@Verneri_Pulkkinen otin oikeuden muokata ketjun nimeä, kenties nyt vähän neutraalimpi.

6 tykkäystä

Googlea salkkuun. Mainosalan monopoli ja samalla eräänlainen tech-startup sijoitusrahasto.

Tulos viimeiseltä kvartaalilta järkälemäinen ja vaikka sähkön hinta nousseekin myös googlen serverihalleille, uskon tuloksentekokyvyn kehittyvän seuraaville vuosille erittäin hyvin.

Kun katsoo arvostustasoa, mieleen tulee jatkuvasti kysymys: Mikä riski tähän on leivottu sisään? Miksi näin halpa?

Yllättävän vähän täällä on ylipäätään keskustelua näistä elämämme suurimmista firmoista.

8 tykkäystä

Fokus hieman hakusessa, suuria vaikeuksia ylläpitää kasvu-uraa, potentiaalisesti isoja regulaatioriskejä jos nettijättejä lähdetään rusikoimaan. Eräällä tavalla ylisuureksi paisunut teknokasvulappu jonka kasvun rajat väkisin joskus tulevat vastaan, ts. markkina ei usko samanlaisiin kasvulukuihin enää pitkässä juoksussa, joten syödään niitä arvostuskertoimia vähitellen pois?

Lisäksi itse henk. koht hyljeksin Googlea lappuna puhtaasti heidän melkein itsetuhoisen tuotteiden ja palveluiden sarjalahtaamisen vuoksi. Ymmärrän täysin että startup-tyylisesti kokeillaan kaikenlaista, mutta moni kokeilu on ollut niin puolivillainen että homma tuntuu väkinäiseltä rahan haaskaamiselta ja koska juuri mikään ei pysy mestoilla pitkään, asiakkaat jo karsastavat Googlen tarjontaa osittain siksi että mikään vähänkään tuore viritys ei omaa mitään takeita siitä että se on olemassa vielä vuoden päästä. Microsoft kärsii tästä samasta taudista myös ja molempi firma kaipaisi parempaa sisäistä kontrollia sen suhteen mitä tuotteita viedään markkinoille asti ja toisaalta vahvempaa ja pitkäjänteisempää sitoutumista niihin jotka sinne tuodaan. Vähemmän minimum-viable-roskaa joka lahdataan vuoden jälkeen kun lätkämaila jäi haaveeksi, enemmän valmiimmaksi asti jalostettua tavaraa ennen lanseeruasta johon myös sitten sitoudutaan pidemmäksi aikaa.

13 tykkäystä

Hyvä vastaus.

Minkä hintainen GOOGLE olisi jos se kasvaisi 10% vuosittain? Suurin osa sen tuloksesta tulee kuitenkin mainostuloista, alustoilta joita miljardit ihmiset käyttävät päivittäin. Siihen päälle saadaan sitten se startup kasa, minkä organisoinnissa voi varmasti olla parantamisen varaa.

Itse en näe yhtiötä “teknokasvulappuna” , hinnassa ei ainakaan ilmaa kamalasti ole.

Ps.

Kaikilla firmoilla tulee kasvun rajat joskus vastaan. Itsekkin ajattelin näin googlen kohdalla, kun markkina-arvo oli “jo” $500mrd. Tavallaan tällainen väite kuulostaa yhtä lailla spekuloinnilta kuin jokavuotinen “kyllä se romahdus vielä tulee”- väite. Helposti tulee jäätyä hyvistä yhtiöistä pois.

5 tykkäystä

Alphabet on teknojen boomer-osastoa. Niin maltillinen arvostus, että hädin tuskin jaksoi dipata viimeisimmässä notkahduksessa

En nyt ihan noin negatiivista kuvaa näe. Nykyisissä ydinbisneksissä kasvun pitäisi jatkua hyvin suotuisana. Other bets -segmentillä on hieman harjalla kammattu projekteja ja tappiot ovat tulleet alaspäin. Nykyisissä bisneksissäkin riittää kasvuvaraa, mutta hyvä muuta välillä kokeilla

Noilla muutamilla isoilla firmoilla on koko ajan regulaatioriski päällä. Ei tuo mielestäni mikään uutinen ole ja niitä hinnoitellaan jo markkinahintoihin

5 tykkäystä

Ei Google ole mitenkään surkea tapaus, henk. koht vaan rankannut sen ulos johtuen tietyistä yksityiskohdista. Kovasti se joka tapauksessa rahaa tekee, mutta pitää mielestäni silti muistaa että viime vuosien kasvuprosentit ovat todennäköisesti mahdottomia tavoittaa uudestaan ja uudestaan pitkässä juoksussa ja osakkeen hinta sitten kertoo myös sen - kertoimet olisivat toisenlaiset jos kasvun uskottaisiin jatkuvan samaan tahtiin.

3 tykkäystä

Osake on tuottanut vuoden sisään noin 70 pinnaa kolmessa vuodessa 200 pinnaa. Vaikka arvostustaso ei ole korkea niin kurssi seuraa kyllä lopulta hyvin orjallisesti tulosta

En muuten oikein ymmärrä näkemystäsi. Jos olet ollut tekemisissä noiden “other betsien” kanssa ja niistä kaikkia ei ole jatkettu mielestäsi riittävän pitkään niin se ei kuitenkaan korreloi konsernin tuloksentekijöiden kanssa. Youtubeen, pilvipalveluihin, androidiin, mainoksiin ym. pääbisneksiin panostetaan varmasti ja niissä riittää tuloksentekopotentiaalia

Sama koskee tietenkin Microsoftia, joka on yltynyt mahdottomaan tuloksentekokykyyn ja pitkäjänteiset omistajat ovat tehneet hyvän tilin

7 tykkäystä

No siis luonnollisesti kun kannattamattomat viritykset tapetaan heti kun talousosasto sanoo että “yhyy tämä ei paina rahaa” niin se on hyvä tuloksenteolle. Mutta se on huono asiakkaiden näkökulmasta - mihinkään uuteen näiltä ei voi koskea koska se ei kuitenkaan pysy markkinoilla… ja pitkässä juoksussa tämä haittaa uusien lanseerausten kanssa.

Eli siis näen että Google (ja MS, jota itseasiassa on salkussa tällä hetkellä) tekevät hallaa pitkän aikavälin bisneksilleen menemällä liian agressiivisesti kannattavuus edellä uusien kokeilujen kanssa, ja toisaalta tuovat ne usein markkinoille raakileina.

2 tykkäystä

Alphabetin tapauksessa kritiikkiä tuli muualtakin, koska monenkaan mielestä yhtiön ei kannattanut lähteä liikaa mukavuusalueen ulkopuolelle mitä villeimpiin projekteihin. Kymmenien miljardien tappiot noista on muodostunut, joten panostuksen puutteesta ei voi syyttää

1 tykkäys

Meta ilmeisesti myynyt todella hyvin VR-headsettiä joulun aikaan.

4 tykkäystä

Alkaa arvostustasot olemaan megacapeillä nyt jo ihan siedettävät, erityisesti GOOGL mutta myöskin FB alkaa olemaan kiinnostavalla tasolla. Esim. Alphabetillä/Googlella P/E 2021e on noin 23, mitä voi pitää jo melko huokeena ottaen huomioon yhtiön kasvun ja lähes monopoliin verrattavan markkina-aseman.

En omista vielä yhtäkään megacäppiä mutta taidan avausposition ottaa Alphabettiä ensi viikolla.

19 tykkäystä

Arvostustasot alkavat tosiaan vaikuttaa huokeilta, mutta kysymys kuuluukin, onko tähän myös syynsä. Peräpeiliin en ainakaan hirveästi tuijottelisi näiden kanssa, siinä määrin anomalioina vuodet 2020 ja 2021 saattavat vielä joskus näyttäytyä. Mielenkiintoista onkin, missä määrin optimismin sävyttämiä tulevien vuosien ennusteet ovat ja miten hyvin niissä on onnistuttu huomioimaan eri muuttujien yhteisvaikutukset. Miten paljon inflaatio tulee vaikuttamaan kuluttajien ostovoimaan ja kulutuskäyttäytymiseen? Entä minkälaisen loven korkojen nousu tekee mainostajien mainosbudjetteihin, kun raha ei olekaan enää ilmaista eikä liikevaihdon kasvattaminen hinnalla millä hyvänsä sijoittajien suosiossa, vaan kannattavuudellakin on taas väliä?

Megacapeillä tietysti on megalomaanisia vallihautoja, ja mainostajat varmasti tinkivät ensin mainosdollarinsa muualta kuin Googlen tai Metan palveluista, mutta en näe mitään syytä sille, miksi korona-aikana räjähtänyt ja FAANGienkin laariin kaatamalla ropissut tuotteiden ja palveluiden kysyntä (+ tätä seuranneet kohonneet marginaalit) ei voisi osoittautua kestämättömämmäksi kuin ennusteet nyt olettavat, jos korko- ja inflaatiohuolet osoittautuvat edes jokseenkin aiheellisiksi. Näitä huolia ehkä myös markkina tällä hetkellä hinnoittelee.

3 tykkäystä

Näyttää siltä, että näiden yhtiöiden megalomaanisista lobbauskoneistoista huolimatta on ehkä jonkinlaista regulaatioriskiäkin ilmoilla. Voihan se olla, että kun Kiina jo uskalsi omia teknojättejään härnätä, niin USAkin saattaisi jotain keksiä.

2 tykkäystä

Olen itse hieman pessimistisempi ja näen tämän vain poliitikkojen mutinana kuinka megacapit eivät selvästi voitele tarpeeksi. Pitää aina välillä leikkiä että ollaan huolestuneita kilpailusta, yksityisyyden suojasta ja kuluttajansuojasta sun muista asioista kun tosiasiassa ollaan käsi ojossa koska vaalikampanjat ovat kalliita. Teatteria joka päättyy aikanaan kunhan on vähän liikuteltu rahoja…

12 tykkäystä

Nyt on kyllä outo markkinareaktio. Microsoft pistelee ihan kelpo tuloksen joka pieksi ennusteet joka rivillä mutta silti osake tuli heti -5% tonttiin after hoursissa. Kaipa tämä on jonkinlainen varoitus että mikään ei nyt riitä markkinalle…

18 tykkäystä

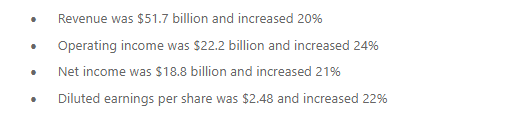

Nooh se oli ensi reaktio ja sinällään pelkkää kohinaa. Kun katsotaan kurssireaktion ohitse yrityksen liiketoimintaan, niin esiin nousee mm. nämä seikat:

Kelpaa minulle ![]()

18 tykkäystä

…ja MSFT lähti reippaaseen vastapalloon after hoursissa heti kun ennusteet ensi vuodelle annettiin. Puski jo plussalle. Eli markkina ei tykännyt ennusteiden puutteesta itse rapsassa ja pelättiin Netflix-rysäyksen jatko-osaa.

Amy Hood, Microsoft’s finance chief, said the company is expecting $48.5 billion to 49.3 billion in revenue in the fiscal third quarter. The middle of the range, at $48.9 billion, is above the $48.23 billion Refinitiv consensus. Hood said the company now expects full-year operating margins to widen slightly.

Ja firman koosta kertoo jotain että aika lailla samassa tahdissa futuurit vetivät U-käännöksen.

22 tykkäystä

Ja sieltä tulee tavoitenhintojen nostoa Microsoftille heti. Tämä kyllä mukavasti rauhottaa markkinoita Netflixin mahalaskun jälkeen näissä megacapeissa. Netflixin rapsan jälkeen markkina oli tilassa “eikai nämä kaikki petä ohjeistuksen osalta?” ja Microsoftin setin jälkeen on toinen datapiste joka sanoo “ei ainakaan kaikki”.

11 tykkäystä

Avaatko vähän järkeilyä tämän taustalla?

3 tykkäystä