Eeppinen tulos Alphabetilta, mutta mihis muuallekaan mainostajat kaataisi rahansa.

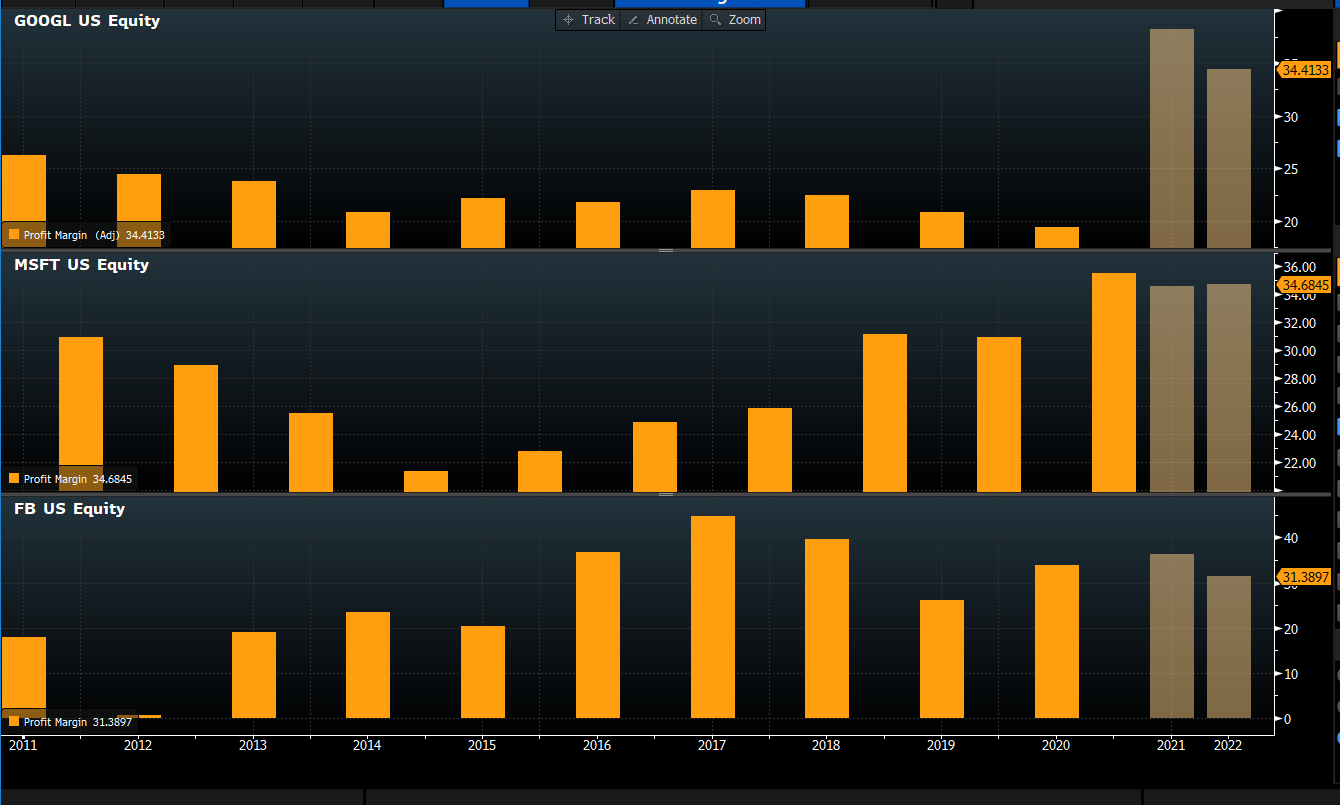

Googlessa itseäni vaivasi vuosia marginaalien rapistuminen, kun rahaa kaadettiin other betseihin ja isoon Capexiin. Nyt tuo on ennusteissa pomppaamassa Microsoftin erinomaiselle tasolle. Microsoft taitaa olla näistä suurista teknoista se kannattavin tällä hetkellä.

Alimpana Facebook, jonka kannattavuus oli aikoinaan täysin terästä mutta on nyt jatkuvassa laskupaineessa megalomaanisten kokoisten investointien vuoksi.

Koostuuko nuo FB:n isot invesotinnit metaversumiin tehtävistä panostuksista vai jostain muista? Sijoituskohteena FB on erittäin mielenkiintoinen, mutta mahdollinen lisääntyvä sääntely ja tietojenkäsittelyyn liittyvät skandaalit/epäilykset/tms asettavat ainakin itselle melkoisen kysymysmerkin tulevan ylle.

Pitkälti niistä, 10 miljardia vuodessa investointeja Facebookin uuteen Reality Labs yksikköön jossa metaverse-hanke on mukana. Toisaalta Facebook ilmoitti myös aloittavansa 50 miljardin omien osakkeiden osto-ohjelman. Eli merkittävä investointi tulevaisuuteen on kuitenkin 1/5 siitä summasta millä ostellaan osaketta. Markkinat eivät nyt näytä tykkäävän tästä, samalla tietysti lyhyellä aikavälillä on haasteita edelleen Applen yksityisasetusten muutoksissa ja makrotalouskin painaa kun mainostajat ovat vähentäneet panostuksia johtuen ennen kaikkea tuotantoketjuissa olevista haasteista - kun ei ole tavaraa mitä myydä niin ei kannata markkinoida. Lyhyen aikavälin haasteet yhdistettynä isolla riskisellä betsillä aika kauas tulevaisuuteen niin aika ymmärrettävää että Wall Street ei ole innoissaan missä kuitenkin yleensä on fokus 1-2 kvartaalia eteenpäin.

Huomenna on muuten Facebookin kehittäjätapahtuma ja siellä tullaan kertomaan uutta metaverse-hankkeesta. Ja ehkä myös se uusi brändikin.

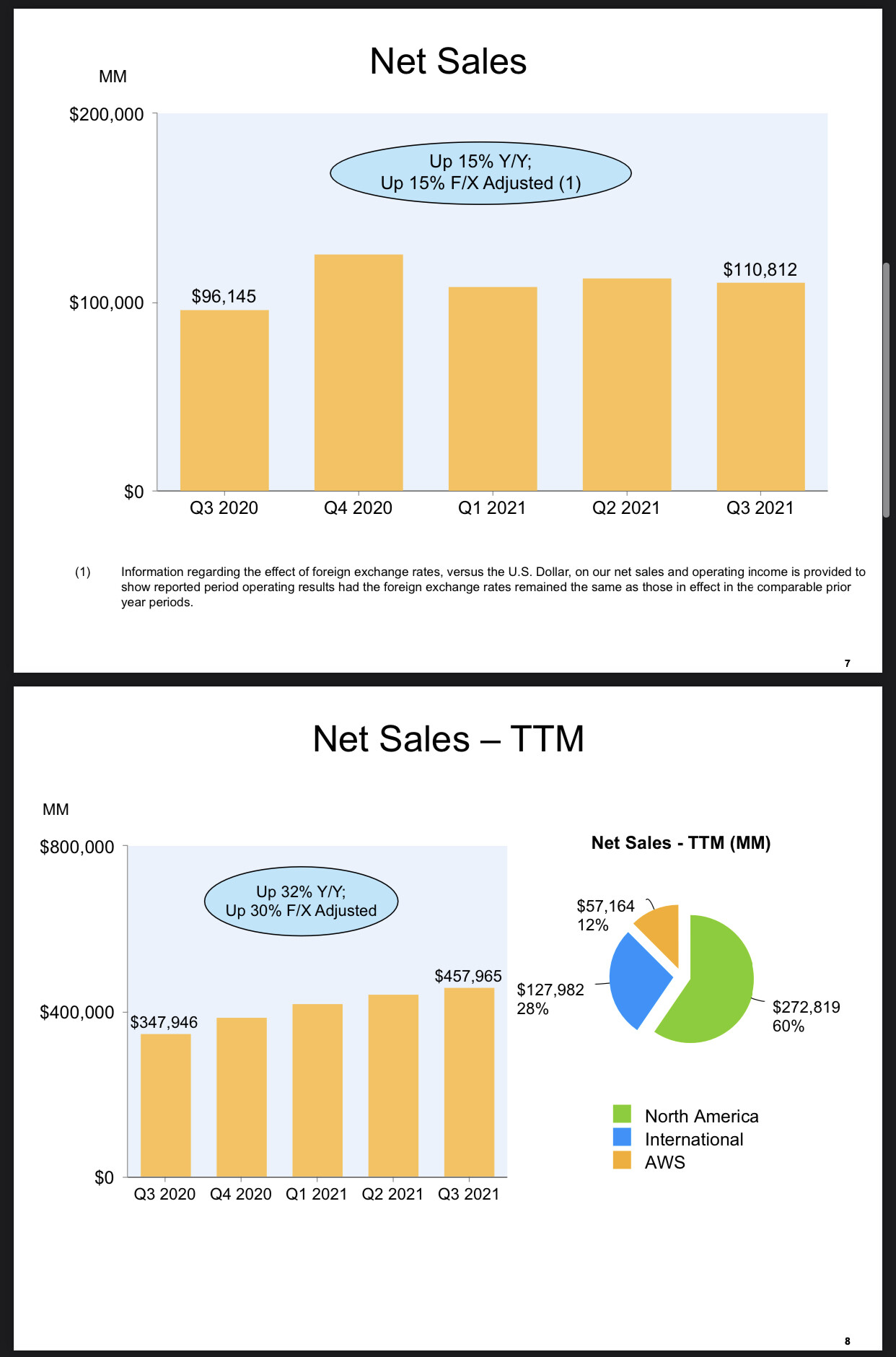

Amazonin liikevaihto kasvoi +15 %. Samalla tulos, millä ei siis ole kummemmin väliä tälle yhtiölle, laski kun Jassyn sanoin ”asiakkaat menevät lyhyen aikavälin voittojen edelle” (lue = panostamme täysillä pitkän aikavälin omistaja-arvon luomiseen kvartaalihöpinän sijaan).

Kävin Amazonin tilanteen hiljattain läpi ajatuksena tehdä sijoitus kategoriaan “osta ja unohda”. Päädyin kuitenkin unohtamaan koko jutun – ennen ostamista.

Amazon vaikutti no-braineriltä, mutta ei sitä ollutkaan. Syyt miksi itse jätin yhtiön muille olivat toissijaisia. Yhtiöllä on sekä USA:ssa että maailmalla ehkä ansaittuakin huonompi maine. Otsikoissa ja keskusteluissa Amazon viihtyy lähes yksinomaan negatiivisten uutisten takia. Bezos yhtiön keulakuvana viihtyy itsekin kohujen keskellä eikä yhtiö oikeastaan edes panosta maineensa kirkastamiseen.

Luulen, että omat havaintoni saattavat olla samansuuntaisia monen muunkin kanssa ja luulen, että Amazon olisi huomattavasti houkuttelevampi (=kalliimpi), jos Bezos tekisi Gatesit ja siirtyisi syrjään. Tämän jälkeen, jos yhtiö vielä panostaisi julkisuuskuvansa kiillottamiseen, saattaisi houkuttelevuus pörssissä kasvaa. Ehkä näin käykin jossain vaiheessa, mutta juuri nyt se ei ole näköpiirissä.

Edit. Perjantain kunniaksi sama jaarittelu kuvamuodossa.

Laitetaan myös Applen tulos joka jäi myös (analyytikkojen) odotuksista. Samoja (lyhyen) aikavälin haasteita kuin Amazonilla. Toisaalta se että kysyntää on enemmän kuin pystyy toimittamaan on yksi positiivisimpia ongelmia mikä liiketoiminnassa voi olla. Ehkäpä siksi kurssireaktiot näihin tuloksiin eivät olleet kovinkaan voimakkaita. Markkinat katsoo kuitenkin jo eteenpäin ja olettaa että tuotantoketjujen umpisolmut saadaan avattua 2022.

Amazonin kohdalla kannattaa huomioida, että vaikka verkkokaupan kasvu on hidastunut selvästi ja se suurimpana palasena heikentää koko yhtiön lukuja, on takaa kasvamassa mainoksista ja pilvipalveluista melkoisia kassavirtakoneita, minkä takia itse pysyn edelleen omistajana yhtiössä.

Kyllähän Apple ansaitsisi hivenen enemmän rakkautta markkinoilta. Yhtiötä hinnoitellaan mielestäni edelleen sykliseksi rautamyyjäksi, jonka kohtalo ratkaistaan syksyn tuotejulkaisujen yhteydessä

Transformaatio palvelubisnekseen sujuu odotetusti lihavilla katteilla ja tasaa jo vaihtelevaa rautamyyntiä

Joo, tosiaan kuten tossa @Forrest_Stonk hyvin täydensi niin Amazonin osalta alkaa kiinnostavin puoli olla pilvipalvelut, mainosliiketoiminta ja streaming-palvelu. Twitch on siellä kanssa mutta se näyttää jääneen kuitenkin aika kapean kohderyhmän palveluksi jos vertaa vaikka youtubeen.

Näissä alueissa katteet on ihan eri tasoa kuin verkkokaupassa ja logistiikassa. Uusi toimari oli muuten ollut vastuussa pilvipalvelun luonnista niin mielenkiintoista seurata tuleeko strategiaan jotain muutoksia.

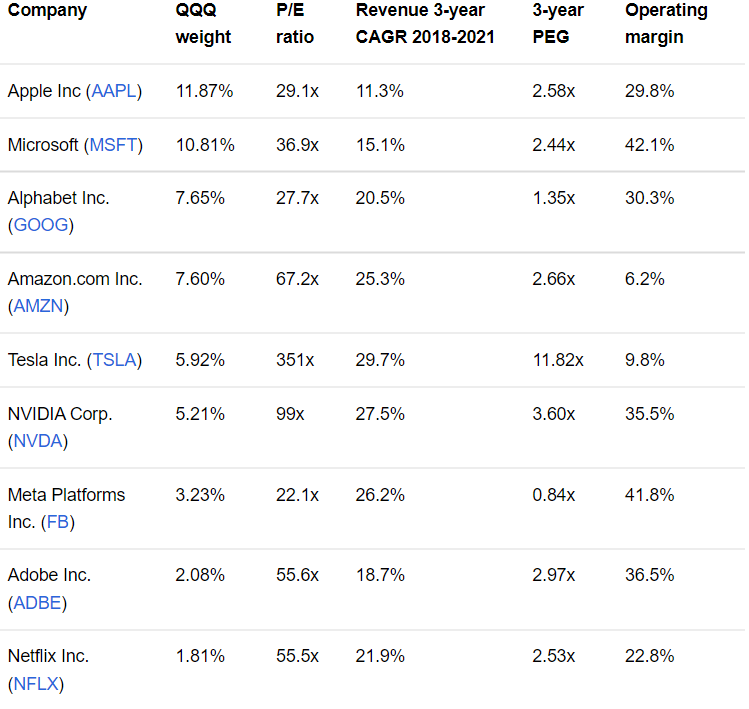

Vähän epäreilua muita kohtaan laittaa Tesla tuonne. Vaikka market cap on samaa hehtaarilukemaa niin liiketoiminnan numerot ihan eri sfääreissä. “Pienenä” on hieman helpompi kasvaa mielettömiä lukemia kuin Applen tai Microsoftin kokoisena.

Johtaja on vaihtunut, vai onko? Enemmän tämä vaikuttaa siltä, että puikoissa on Bezoksen sätkynukke. Yhtiöön on painettu niin negatiivinen leima, että se ei ihan kevyellä pesulla enää lähde. Näyttää siltä, että yhtiö ei edes yritä muuttaa median ja suuren yleisön näkemystä. En ymmärrä tätä. Onko tässä luovutettu asioiden korjaamisen suhteen ja palkattu jonkun tupakka- tai öljy-yhtiön entinen tiedotus- ja markkinointiimi hoitamaan asiaa? Ainoa näkyvä toimenpide näyttää olevan lobbaus.

Eihän tällaiseen kehtaa rahojaan laittaa, vaikka puhtaasti businestä arvioiden ehkä pitäisi. Väitän, että Amazon tulee karistamaan historian taakkaa Toshiban ja GM:n kaltaisella splitillä. Lähes kaikki negatiivisuus kulminoituu kuitenkin yhtiön verkkokauppa- ja mediabusinekseen – ja kokoon.

Dropbox on tippunut hyvin reilusti. Tässä artikkelissa katsaus tilanteeseen.

Conclusion

In conclusion, I believe that Dropbox’s fundamentals remain very strong, and the 3Q21 results and developments have further strengthened these fundamentals. Dropbox has continued to prove that they are consistent in their acquisitions and developments, which are all aligned to their principles of an open ecosystem & simple to use platform. On top of these, Dropbox also has two key aspects in HelloSign and the Metaverse which could deliver “extra” growth potential to investor.

After a 20% dip and stronger fundamentals, I believe that Dropbox at today’s prices is a buy, and a purchase today also comes at a good 33% MOS, which is much welcomed as a value investor.

Oon itse seurannut tätä jonkin aikaa, ja omistin sitä vuoden alkupuolella useaan otteeseen. Voisin tuntea fundamenttipuolta vielä tarkemmin, mutta teknisen analyysin pohjalta jälleen uudelleen omistajana mukana. Sikäli päivätason trendi on edelleen vahvasti laskeva mutta olen ottanut näkemystä pohjautuen trendiviivaan. Tämän lisäksi viime päivät ovat jo osoittaneet suhteellista vahvuutta, mistä myös 1h graafi antaa osviittaa.

Omiin sijoituspäätöksiin peilaten olen itse vahvasti longina Metassa ja Alphabetissa juurikin arvostukseen perustuen. Arvostus ei tosin ole ainoa syy valintaan, vaan itse asiassa näen nuo yhtiöt sellaisina, että olisin valmis maksamaan niistä korkeampaa kerrointa kuin vaikkapa Applesta ja Microsoftista. Näin, koska mielestäni Apple ja Msft on ns. kypsempiä yrityksiä ongelmineen ja FB/Googl kaksikolla taas on nähdäkseni enemmän kiitorataa jäljellä. Huom. pidän toki sekä Applea, että Microsoftia loistavina yhtiöinä, mutta arvostustaso on mielestäni liian korkea.

Antitrustit yms. viimeaikaiset caset toki tiedossa, mutta näkeekö muut ongelmia näihin kahteen megacappiin panostamisessa vs. Megacapit yleensä?

Eräs Fintwitterissä kirjoitteleva henkilö sanoi joskus hienosti: “kun näen uuden sijoitusidean, mietin: miksi tämä on parempi kohde kuin Google?”. Maailman vahvimpiin kuuluvat kilpailuedut saa P/E 28:lla salkkuunsa, joten pitää olla todella hyviä perusteluita maksaa mistään muusta enemmän.

FAAMGeista pitääkin maksaa enemmän kuin keskivertoyhtiöistä, se on päivänselvä asia. Niiden positiot, kilpailuedut ja kassat ovat niin vahvoja, että edes nollakorkohinnoittelulla pitäisi olla aika vaikeaa saada noista huonoja sijoituksia pitkällä aikavälillä. Eivätkä nuo nyt ihan järjettömissä hinnoissa pyöri muutenkaan: esimerkiksi niinkin seksikäs ja kiinnostava sektori kuin S&P 500 Consumer Staples treidaa nykyään P/E 22:lla. Tuohon kuin vertaa, niin FAAMGin riskit alkavat vaikuttaa aika pieniltä.

Ainut todellinen uhka taitaa olla regulaatio. Siksi noita saakin siedettävillä kertoimilla, koska se huono lopputulos kirpaisee vähän kovemmin kuin joku kolmenkympin sakkolappu, mihin nämä firmat ovat tottuneet.