Tässä on Sijoittaja.fi:n analyysi Microsoftista, jonka lukee muutamissa minuuteissa.

Tulosjulkistuksen jälkeen Microsoftin kurssi ensin nousi jälkipörssissä, mutta ohjauksen julkistettua. Kurssi palautui takaisin. Vuoden 2023 tulosennusteella Microsoftin P/E-luku on 21,7, joka on historiaan ja yhtiön liiketoiminnan vakauteen nähden edullinen. Riskinä on, että tulosennusteet laskevat edelleen. Viiden vuoden keskiarvo P/E-luvulle on 31,7, joten osake tällä hetkellä selvästi alemmalle tasolle arvostettu kuin historiassa. Toisaalta myös kasvunäkymät ovat juuri tällä hetkellä heikommat.

Poislukien kuluva tilikausi niin sellaista 14% kasvua analyytikot ennustavat tuleville vuosille. Kun peilataan P/E lukuun niin vähän sellaiselta 50/60 tapaukselta tuntuu onko kallis vai ei

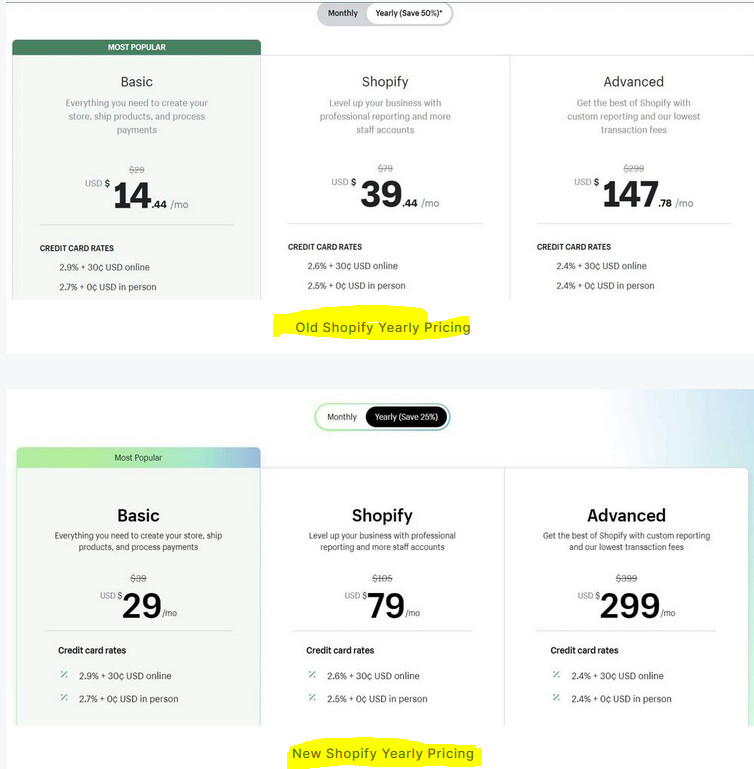

Jokin aika sitten kohistiin Microsoftin 11% hinnankorotuksista. Mutta ei tuo ole vielä mitään.

Eilen Shopify ilmoitti ~33% kk-maksujen korotuksista ja ~100% korotuksista vuosimaksuihin:

Ainakin johdolla on vaikuttaa olevan luottoa yhtiön hinnoitteluvoimaan Yhtiön oma tiedote Changes to Shopify’s 2023 Plan Pricing kertoo, että hinnat olisivat olleet 12 vuotta ennallaan.

Alla on Henri Huovisen juttu Microsoftin menosta, jutun lukee muutamassa minuutissa.

Covid-19 pandemian aikana Microsoft raportoi useita yli 50 prosentin liikevaihdon kasvun vuosineljänneksiä pilvipalveluissa. Pilvipalvelut ovat yhä liikevaihdon kasvun kannalta tärkein yhtiön liiketoiminta, mutta kysynnän hiipumisen vuoksi kasvuprosentit ovat merkittävästi matalampia kuin vuosi tai kaksi sitten.

Salkunrakentajan juttu Googlesta ja mahdollisista tulevista isommista ongelmista, joista onkin jo toki puhuttu.

“Amerikkalainen sijoitussivusto The Street kertoo, että USA:n oikeusministeriö ja kahdeksan osavaltiota haastavat Googlen oikeuteen ja pyrkivät hajottamaan yhtiön liiketoiminnan osiin kilpailun lisäämiseksi ja mainostajien hintojen alentamiseksi.”

Tässä on Sijoittaja.fi:n analyysi Googlesta ja sen tuloksesta.

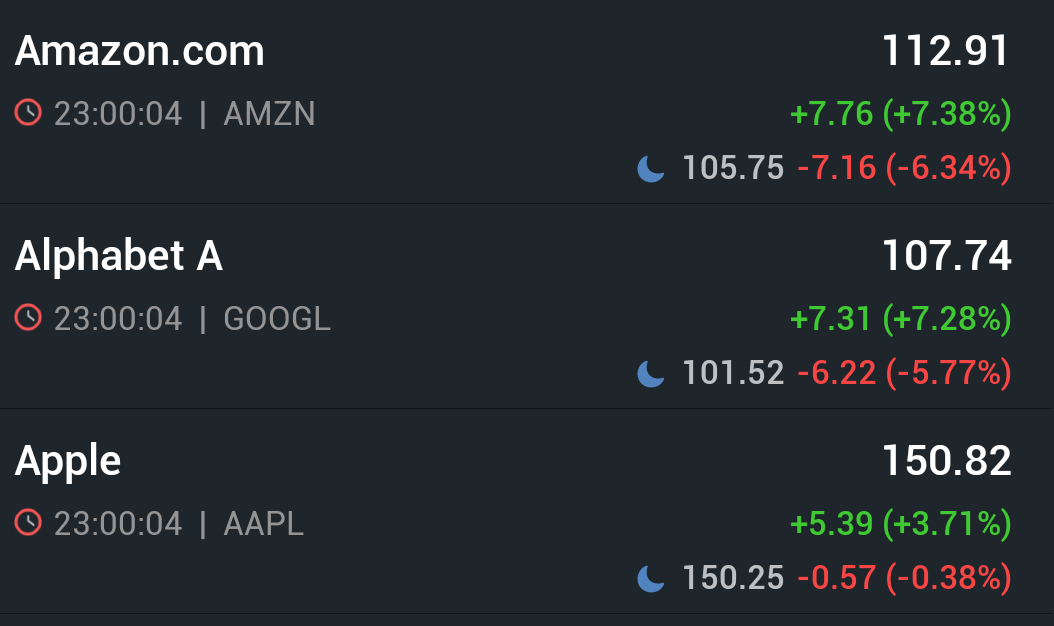

Analyytikoiden EPS-ennuste vuodelle 2023 oli ennen tulosjulkistusta 6,01 dollaria. Osakekurssi oli jälkipörssissä 103 dollaria, joten P/E-luvuksi saadaan 17. Osake on halpa, mutta riskinä on, ettei yhtiö yllä tulosennusteeseen. Googlen tilanteen voidaan kuitenkin olettaa paranevan vuoden 2023 aikana makrotaloudellisen tilanteen helpottaessa ja kustannusleikkausten parantaessa kannattavuutta.

Sijoittaja.fi on kirjoittanut myös Applesta. Jutun lukee parissa minuutissa.

Analyytikoiden EPS-ennuste Applelle ennen tulosjulkistusta oli 6,67 dollaria. Kurssi oli jälkipörssissä 146 dollaria, joten P/E-luvuksi saadaan 21,6. Se on matalampi kuin viimeisen 12 kuukauden keskiarvo, mutta jonkin verran korkeampi kuin S&P 500 -indeksillä. Osakekurssissa tuskin nähdään markkinoiden yleistä kehitystä vauhdikkaampaa menoa ennen maaliskuun kvartaalin julkistusta, sillä ohjaus kyseiselle kvartaalille oli laimea. Historiassa Applea on kuitenkin kannattanut aina ostaa kurssidipeistä.

Sijoittaja.fi:n analyysi Amazonista, ihan hyvä ja tiivis paketti.

Osaketta on vaikea arvioida normaaleilla valuaatiomittareilla, koska Amazon ei ole koskaan keskittynyt erityisesti tuloksentekoon, vaan kasvuun. Amazonin P/S-luku on nyt 2,1 käyttäen juoksevan 12 kuukauden liikevaihtoa ja 107 dollarin osakekurssia. Viimeisen 8 vuoden historiallinen P/S on 3,3. Osake on historiaansa nähden edullinen, mutta lähitulevaisuuden kasvunäkymät ovat nyt myös heikommat. Amazonin kasvun voi kuitenkin odottaa kiihtyvän vuoden 2023 toisella vuosipuoliskolla.

Tässä on pika-analyysit vielä suurista yhtiöistä kuin Alphabet, Amazon, Apple, Meta ja Microsoft (joukossa ei ole valitettavasti Hyzonia tai Voxturia).

Kaikki viisi suurta eli Microsoft, Apple, Alphabet (Google), Meta (Facebook) ja Amazon ovat julkaisseet joulukuun kvartaalin tuloksensa. Nämä yhtiöt ovat niin isoja, että niiden kurssiliikkeet heiluttavat markkinaa. Tulokset eivät olleet huippusuorituksia, mutta riittäviä markkinoille. Pahin näyttäisi olevan takana ja paluu nopeampaan kasvuun nähdään vuonna 2023.