Osarin yhteydessä ilmoittivat myös, että ajavat vihdoin vanhan DVD palvelun alas. Itse luulin, näin olisi tehty jo vuosia sitten…

3 tykkäystä

Eri lähteiden mukaan Samsung harkitsee Googlen korvaamista Bingillä laitteidensa oletushakukoneena.

Tämä tarkoittaisi arvioiden mukaan noin 3 miljardin dollarin lovea Googlen vuotuiseen liikevaihtoon. Tämä saattaa tietenkin olla vaan Samsungin neuvottelutaktiikkaa Googlen kanssa, kun sopimus katkolla. Mutta joka tapauksessa se kertoo jotain, että tämä uutisointi on nyt otettu vakavasti. Vuosi sitten sille olisi lähinnä naurettu. Apple saattaa saada tästä myös ideoita, heidän sopimuksensa Googlen kanssa on NYT:n mukaan myös katkolla tänä vuonna. Siinä on Googlella vielä isommat panokset, puhutaan jopa 20 miljardin liikevaihdosta.

Googlen hakukoneen vallihautoja testataan nyt tosissaan.

12 tykkäystä

32 tykkäystä

35 tykkäystä

Tässä on Sijoittaja.fI:n juttu Googlesta ja sen tuloksesta.

Google ylitti vihdoin analyytikkojen ennusteet Q1:llä. Takana oli neljä perättäistä kvartaalia, jolloin Google oli jäänyt ennusteista. Liikevaihdon kasvu oli Googlelle vaatimaton 3 %, mutta kiihtyi kuitenkin Q4:sta. Vertailukelpoisin valuuttakurssein kasvu oli 6 %. Googlen johto kertoi yhtiön edelleenleikkaavan kuluja ylläpitääkseen kannattavaa kasvua. Google aikoo vähentää 6 % työvoimastaan. Tästä aiheutui 2,6 miljardin kulu ensimmäiselle kvartaalille.

Tässä on Sijoittaja.fi:n juttu Microsoftista ja sen tuloksesta. ![]()

Nähtäväksi tosin jää miten hyvin Microsoft saa tekoälysovelluksia kaupallistettua ja saako yhtiö merkittävää etumatkaa kilpailijoihin verrattuna. Ainakin potentiaali on valtava sillä Officen tuotteita käyttää yli miljardi ihmistä.

11 tykkäystä

Meta jatkaa muiden megateknojen tapaan vahvaa suorittamista.

22 tykkäystä

Tässä on Sijoittaja.fi:n juttu Metasta ja sen kovasta tuloksesta. ![]()

Facebook vaihtoi nimensä Metaksi 2021 lokakuussa, sillä se kuvaa yhtiön mukaan paremmin kasvavaa ’metaversumia’, jossa työskentely, pelaaminen ja opiskelu tapahtuu.

Metaversum on vielä kaukana tulevaisuudessa, sillä Metan kolme tärkeintä sovellusta: Facebook, Instagram ja WhatsApp tuovat 98 % yhtiön liikevaihdosta.

4 tykkäystä

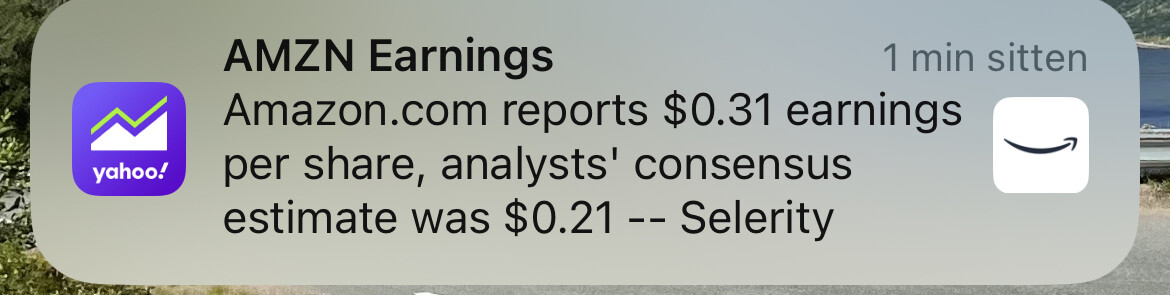

Markkina oli siis vain vähän toistasataa miljardia väärässä Amazonin arvon suhteen.

10 tykkäystä

Mielenkiintoista, AWS ekaa kertaa liikevaihto laski QoQ. Tämä on mielestäni huolestuttavaa. Taidanpa laittaa laput laitaan huomenna ellen löydä tuohon järkevää selitystä. Tämän pihvi on aina ollut AWS.

3 tykkäystä

Tuossa kyllä vapautuisi aivan valtavasti arvoa, jos AWS spinnattaisiin omaksi firmakseen. Toki verkkokauppa + Prime sitten kippaisivat varmaan parissa vuodessa.

Ei muuten taida olla yhtään puhdasta pilviyhtiötä pörssissä? Ei ainakaan kovin isoa kun top3 on MAGMAlla, Alibaballa omansa, Linode kuuluu Akamaille ja mm. Digital Ocean on yksityinen

DO on listattu. DOCN jos muistan oikein. Myös OVH on pörssissä.

Ei sinänsä yllättävää. Meidän firmassa on tänä vuonna ruvettu tarkemmin syynäämään näitä pilvipalvelujen kuluja ja säästöjä on löytynyt, enkä todellakaan usko että olemme ainoa firma.

Jälkimarkkinakin näyttää heränneen tähän sillä nyt jälkipördessä Amazonin 10 pinnan nousu on vaihtunut 2 pinnan laskuun. Taidan siis pitää positioni ![]()

4 tykkäystä

Sijoittaja.fi on tehnyt muutamassa minuutissa luettavan analyysin Amazonista.

Osaketta on vaikea arvioida normaaleilla valuaatiomittareilla, koska Amazon ei ole koskaan keskittynyt erityisesti tuloksentekoon, vaan kasvuun. Osake on historiaansa nähden edullinen, mutta lähitulevaisuuden kasvunäkymät ovat nyt myös heikommat. Kasvun kiihtyessä myös osakkeen voi odottaa piristyvän. Tämän voi olettaa tapahtuvan 2023 aikana, mikäli talousympäristö ei heikkene oleellisesti.

6 tykkäystä

Tässä on Henri Elon juttu Applesta ja Teslasta sekä siitä millaista tulosta yhtiöiden pitäisi tehdä tulevaisuudessa, jotta nykyinen kurssi ja markkina-arvo olisi perusteltu.

Sekä Apple että Tesla ovat molemmat yhä hyvin kannattavia ja niiden laaja laitekanta mahdollistaa lisämyyntiä niin laitteiden kuin palveluiden muodossa. Kilpailu on samaan aikaan kireää markkinakasvun hidastuessa segmentistä riippuen.

2 tykkäystä

Mä luulen että Azure syö AWS:n lounaan. Microsoft vaan on niin vahva corporate-puolella ja voi rakentaa vahvempia bundleja.

2 tykkäystä

Eihän Metan omat työntekijätkään suostu käyttämään näitä meteversumi tuotteita. Vai onko sinulla jotain perusteluja tuolle väitteelle että ”me kaikki liitymme siihen.”

Pilvipalveluiden käyttö on osin aika harkinnanvaraista, käytännössä lähes kaikissa yhtiöissä on pilvipuolen kustannuksissa optimoitavaa. Niihin ei vaan kiinnitetä huomiota kun kauppa käy ja tulos kasvaa.

Sitten kun käänne tulee niin aletaan etsimään niitä kustannussäästöjä, myös pilvipalveluista. Ja AWS jopa tarjoaa asiakkailleen palvelua että käydään yhdessä läpi arkkitehtuuria ja mahdollisia kustannussäästöjä. Joku voisi kysyä että miksi näin niin yksi vastaus on että nämä kustannussäästöjä tarjoavat vaihtoehdot usein sitouttaa asiakkaan tiukemmin AWS:n palveluihin.

Esim monia sovelluksia ajetaan aivan tuikitavallisilla virtuaalipalvelimilla, joka on käytännössä yksinkertainen tapa ja helposti siirrettävissä pilvestä toiseen. Tyypillisesti näille ei kuitenkaan saada kovin korkeaa käyttöastetta eli maksetaan palvelinten tyhjäkäytöstä.

Monen sovelluksen voi myös toteuttaa esim ns. serverless tavalla eli asiakas ei itse varaa palvelinta vaan maksaa laskennasta ja muistinkäytöstä käytön mukaan. Näihin arkkitehtuureihin liittyy usein virtuaalipalvelinta enemmän AWS ympäristöä hyödyntäviä palveluita. Esim AWS:n NoSQL tietokanta DynamoDB, SQS viestintäjonoja, API Gateway proxy palvelimia yms.

Eli vaikka liikevaihto pienenee niin voi olla että AWS:n kate kasvaa ja/tai asiakkaat on enemmän sidoksissa AWS:n tarjoamiin palveluihin.

7 tykkäystä

Tässä on tiiviit yhteenvedot Alphabetin, Metan, Amazonin ja Microsoftin osavuosikatsauksista. ![]()

Neljä suurta teknologiajättiä julkaisi tuloksensa tällä viikolla. Osakkeet ovat kehittyneet vahvasti alkuvuonna. Teknojätit suorituivat vuoden 2023 ensimmäisellä kvartaalilla hyvin, eikä näkymissä ole moittimista. Hyvä kurssikehitys saanee jatkoa.

6 tykkäystä