Tässä on juttua Microsoftista ja siitä, miten se kasvaa pelimarkkinoilla.

Sitten laitan tuttuun tapaan lainauksen tärkeimmistä jutuista, eli tavoitehinnoista : Microsoftin osake on kivunnut vuodessa 32 prosenttia. Silti valtaosa analyytikoista antaa teknojätin osakkeille yhä ostosuosituksen. Yhtiötä seuraa 57 analyytikkoa, joista 35 antaa ostosuosituksen, 13 antaa lisää-suosituksen, kuuden suositus on pidä ja kolmella ei ole suositusta. Yhtään myy- tai vähennä-suositusta Microsoft ei saa.

Konsensuksen mukainen tavoitehinta teknojätin osakkeelle on 395 dollaria, mikä ylittää noin 21 prosentilla nykyisen 327 dollarin kurssinoteerauksen.

Seuraavana Kiina-AI-blokkausbileissä tauluun ottavat pilvijätit?

Kiinnostavaa olisi tietää paljonko pilvijätit ovat myyneet kapasiteettia Kiinalaisille. Jos kyse on pyöristysvirheestä, ei merkitystä. Jos kyseessä on iso prosentti, saattaa tehdä lovea markkinaan ja myös laskea raudan menekkiä jenkeissä.

Kuten juttu mainitsee, Jenkit eivät voi rajoittaa Jenkkien ulkopuolisten pilvitarjoajien touhuja, joten jos tällaisia rajoituksia tulee, saattaa siirtää kysyntää pienemmille tarjoajille Euroopasta tai Aasiasta.

Lisäksi tietty tällaisen rajoituksen valvominen lienee yhtä helvettiä koska pilvipalveluiden kapasiteettia on niin helppo ostaa. Vähän kuoriyhtiöitä väliin ja millä joku AWS tai Azure tietää kuka oikeasti lopulta palvelua käyttää.

AI painaa rahaa? Microsoftin kurssi nytkähti sen verran että indeksifutuuritkin pomppasivat ihan selvästi. Tosin Google ja Meta vetävät toiseen suuntaan joka vähän kuoletti tätä pomppua.

Ihan kivasti liikahti, tosin voi vielä heilua koska conffapuhelut ja muut

Tässä olisi Sijoittaja.fi:n juttu Microsoftista ja sen Q3:sta.

Microsoftin tilikauden 2024 ensimmäisen kvartaalin tulos ylitti analyytikoiden ennusteet. Micrsoft jatkaa vahvaa ja tasaista kasvua. Liikevaihdon kasvu nousi 13 prosenttiin edellisen kvartaalin edellisen kvartaalin kahdeksasta prosentista ja kulujen kasvu hidastui.

Valuuttakurssit huomioiden Microsoftin liikevaihto kasvoi 12 prosenttia. Microsoft ylitti analyytikoiden ennusteet liikevaihdon osalta kaikissa kolmessa liiketoiminta segmentissä. Yhtiön kurssi kääntyi jälkipörssissä noin neljän prosentin nousuun.

Google on palannut vahvaan kasvuun ja osake on suurista teknojäteistä yksi halvimmista. Osaketta kannattaa ostaa tuloksen jälkeisestä laskusta, kunhan ensin odottaa, kuinka alas osake valuu ennen kuin kurssille löytyy tukea.

Tässä on Sijoittaja.fi:n analyysi Metasta ja sen Q3:sta.

Zuckerberg nimesi vuoden alussa 2023 teemaksi tehokkuuden. Yhtiö on tehostanut toimintoja ja irtisanonut työntekijöitä myös kuluneen kvartaalin aikana. Meta irtisanoi Q3:lla yli 5300 työntekijää ja yhtiöllä on nyt noin 66 185 työntekijää, joka on viime vuoteen verrattuna noin 24 prosenttia vähemmän. Kokonaisuudessaan Metan kulut vähenivät 20,4 miljardiin dollariin, joka on noin seitsemän prosentita vähemmän kuin vuosi sitten.

Meta kertoi koko vuoden 2023 kokonaiskulujen olevan 87–89 miljardin dollarin välillä, mikä on laskua aiemmasta ennusteesta 88–91 miljardista dollarista. Kulut vuodelle 2024 sijoittuvat 94–99 miljardin dollarin haarukkaan.

Amazonin toimitusjohtajan Andy Jassyn mukaan neljännes oli vahva Amazonille.

”Meillä oli vahva kolmas neljännes, kun palvelujen kustannusten lasku ja toimitusten nopeus Stores-liiketoiminnassamme ottivat taas askeleen eteenpäin, AWS-kasvumme jatkoi vakaantumistaan, mainostulot kasvoivat voimakkaasti, ja kokonaisliikevoitto sekä vapaa kassavirta nousivat merkittävästi” Jassy totesi lausunnossaan. Hän mainitsi myös leikkausten ja vyönkiritysten tuottavan tulosta.

Juttua ollut liikenteessä että äskeiset M3 Macbook Pro julkaisut olisi tuotu aikaisemmaksi juuri tämän myynnin sakkauksen vuoksi, mutta taitavat kärsiä siitä että porukoilla ei ole oikein rahaa “premium”-tavaraan aiempaan tapaan. Ovat kyllä M3-sarjassa yrittäneet saada “hinnat alkaen”-mallin halvemmaksi, mutta samalla joutuneet tekemään sen verran kovia kompromisseja että vähän tuhnu on. Ja oikeasti “kova” uusi vehje on sitten lähempänä neljää tonnia joka nykymaailmassa on haastavaa myydä massoille ja aiheuttaa nokan nyrpistämistä IT-osastoissa joiden on selvittävä ylhäältä tulevien säästöohjelmien paineessa.

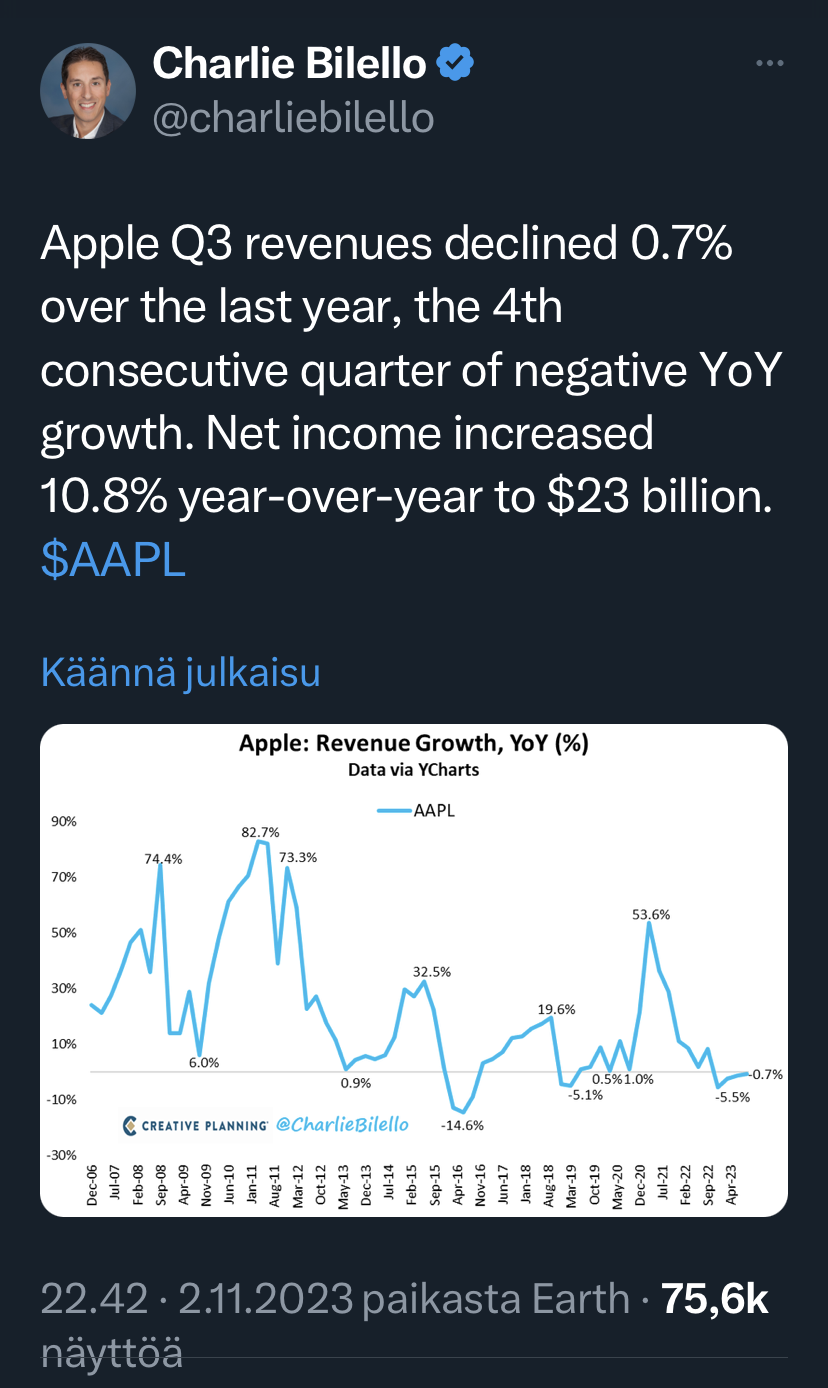

Tässä on Sijoittaja.fi:n muutamissa minuuteissa luettava analyysi Ompusta.

iPhone liikevaihto osui täysin analyytikoiden konsensusennusteeseen. Macien ja iPadien ja muiden tuotteiden liikevaihdot puolestaan laskivat. MacBookien myynti alitti ennusteet yli miljardilla, mutta iPad ylitti analyyikoiden ennusteen noin 370 miljoonalla dollarilla.

Apple kertoi myös edellisen kvartaalikatsauksen yhteydessä olettavan Maccien myynin laskevan ”kaksinumeroisella luvulla”, mutta 34 prosentin lasku oli selvästi rajumpi kuin mitä analyytikot odottivat.

Maceissa on mättänyt se että M2 ei ollut riittävä päivitys M1 maccien omistajille ja lisäksi hinnat ovat karanneet vs. asiakkaiden maksukyky. Silti julma tiputus. Saa nähdä auttaako asiaa nämä M3 Macbook Prot sekä oletettavasti alkuvuodesta tulevat M3-pohjaiset Airit ja Minit (jotka tosin eivät ehdi vielä ensi kvartaalin numeroihin mitenkään, ehkä näkyvät luvuissa joskus… Q2 2024?)

Tästä voi tulla hyvin kiinnostava tapaus, koska tuohan on uusi kätevä tapa luoda hintakartelli. En olisi yllättynyt etteikö tällä voisi parhaimmillaan olla vaikutusta lainsäädäntöön.

Vähintään vaikutusta siihen miten paljon Amazonin pitää sponssata lainsäätäjiä…

Lisäksi herää kysymys että onko kenties joku muukin toimija veivannut jotain vastaavaa. Ainakin muistan lukeneeni jonkun jutun jossa jenkeissä vuokranantajilla oli joku hyvin kartellimainen algo säätämässä hintoja… Taisi olla tämä:

Kiinnostavaa seurata miten lainsäätäjät onnistuvat kenties pysymään perässä vastaavien tapausten kanssa. Amazonin tilanteessa tosin se erikoisuus että ovat niin iso toimija ettei tarvitse edes mitään diilailuja… nostaa vain hintaa ja lähtee siitä että kilpailijat tulevat perässä koska katsovat että ei mitään järkeä olla (ainakaan liikaa) Amazonia halvempi.