Aivan ensimmäiseksi pitää heittää menemään kaikki perinteisemmät sijoittajien käyttämät mittarit, kuten multippelit tai kassavirrat. Pelottaako jo? Näin aloittavat puheensa kaikki pahimmat käärmeöljykauppiaat silloin kun he yrittävät myydä sinulle heidän roskaosakkeitansa. Magnoran tapauksessa tämä on kuitenkin välttämätöntä, koska yhtiö toimii pitkälti sijoitusyhtiön logiikalla ja heillä on merkittäviä kasvufokusoituneita vähemmistöomistuksia, joiden liiketoiminnan kehitys ei näy oikein tuloslaskelmassa eivätkä tytäryhtiöiden kassavirrat myöskään kierrä Magnoran kassan lävitse.

Magnoran tapaisissa yhtiöissä DCF-mallin laatiminen osoittautuu yleensä varsin hankalaksi, jonka vuoksi yleensä tällaiset yhtiöt valuoidaan osien summan kautta (Sum Of The Parts, SOTP). Eli siis lasketaan jokaiselle osalle erikseen arvo ja sitten vähennetään tästä summasta emoyhtiön kulut, jolloin saadaan koko yrityksen arvo. Saatat nyt protestoida, että tämähän kuulostaa hirveän työläältä, kun muissa yhtiöissä sijoittaja voi vain vilkaista nopeasti P/E lukua sekä tavoitehintaa ja lukea ehkä pari rapsaa, niin tietää jo pitkälti missä mennään. Ja olisit tässä aivan oikeassa, nimittäin yksi merkittävä syy yhtiön aliarvostukselle on, etteivät sijoittajat jaksa selvittää Magnoran arvoa eikä aliarvostus siksi pääse purkautumaan. Onneksi johto suunnittelee aivan lähikuukausina konsernirakenteen suoraviivaistaimista, joten nyt on mielestäni oikea hetki miettiä sijoittamista ennen tätä potentiaalisen kurssinousun mahdollistavaa katalyyttiä.

Elikkäs, painakaa siis tietotokoneiltanne näppäimiä shift+ctrl+win+alt+x ja aletaas käärimään hihoja ja käymään läpi yhtiötä osa kerrallaan ![]()

Helios (40%)

Helios on kolmen kaverin (ei ne jäätelötyypit) vuonna 2019 perustama aurinkovoiman ja akkuvarastojärjestelmän greenfield-hankkeiden kehittäjä. Greenfieldillä tarkoitetaan maa-aluetta, mihin ei ole rakennettu mitään, eli sen voi kuvitella ihan kirjaimellisestikin tarkoittavan yksitoikkoista vihreää niittyä. Vuonna 2021 Magnora osti Helioksesta 40% osuuden hintaan 22,9 MNOK (1,92 M€), lopun omistuksen jäädessä yhtiön perustajille ja alkupään sijoittajille. Tämä oli aivan käsittämättömän onnistunut sijoitus. Helioksella on nykyään valtava noin 3500 hehtaarin salkku Pohjoismaissa, täynnä liisattuja maa-alueita, joista noin 80% on sisältää mahdollisuuden saada yhteyden kantasähköverkkoon.

Helios siis tekee leasing-sopimuksen maanomistajien kanssa ja kehittää hankkeen siihen pisteeseen, että maa-alueelle voi alkaa rakentamaan (Ready-To-Build, RTB). Viimeistään tässä vaiheessa hanke myydään eteenpäin sijoitusrahastolle, voimayhtiölle tai muulle taholle joka haluaa rakentaa aurinkovoimaa ja/tai akkuvarastointijärjestelmiä. Rakentamisen aikana Heliokselta myydään lisäksi asiantuntijapalveluita rakennuttajalle (Commercial Management Agreement, CMA) rakennusvaiheen tueksi, kunnes rakentaminen on saatu päätökseensä ja kaupallisen tuotannon päivä on tiedossa (Commercial Operation Date, COD). Helios toimii myös hankkeen valmistumisen jälkeen operaattorin tukena, myyden teknisiä lisäpalveluita operaattorille (Technical and Commercial Management Agreement, TCMA).

Jos yksittäisten myytyjen hankkeiden edistystä haluaa seurata, niin helpointa on kerätä eri hankkeet talteen Helioksen sijoittajasivuilta ja sen jälkeen tehdä jatkotutkimuksia hanke kerrallaan:

Helios on kiistatta Magnoran portfolion arvokkain osa, joten sen arviointi on ratkaisevassa asemassa osien summassa. Valitettavasti valmiita numeroita on käytettävissä vain vähän. Helioksen noin 3500 hehtaarin maa-salkulle pitäisi määritellä jokin arvo, mutta valmiita tilastoja ei tietääkseni ole saatavilla. Yksi tapa lähestyä probleemaa on muodostaa jakauma maa-alueiden kehitysasteesta, missä juuri hankittujen maa-alueiden arvo on lähellä nollaa ja suurin arvo on niillä hankkeilla jotka lähestyvät RTB-vaihetta. Magnoran mukaan pohjoismaisista aurinkovoiman hankkeista on saatu myydessä yli 1,5 MNOK/MW (0,13 M€/MW) + CMA ja TCMA -sopparit tähän päälle, mutta hinnat ovat pikkuhiljaa tulossa alaspäin korkojen noustessa, joten myyntihinnat asettunevat lähitulevaisuudessa tuonne 1 MNOK/MW (0,085 M€/MW) - 1,5 MNOK/MW (0,13 M€/MW) välimaastoon. Tuosta saadaankin siis kätevästi yläraja maa-alueen arvolle.

Jos haluaa hifistellä, niin tuossa pitäisi myös huomioida, että Helios myy tällä hetkellä valtaosan hankkeista ennen RTB-vaihetta ja koko tuo myyntisumma ei välittömästi siirry yhtiön tilille, vaan maksut perustuvat osittain saavutettuihin merkkipaaluihin (milestones). Pre-RTB myynneistä saatujen maksujen lisäksi suurin rahasumma siirtyy hankkeen päästessä RTB-vaiheeseen, mutta myös COD-vaiheesta saadaan häntänä pienempiä milestone-maksuja. Tuohon päälle saadaan sitten laskutettua yksittäisten asiantuntijoiden tekemät CMA ja TCMA -konsulttityöt, mutta nämä kassavirrat lähinnä kattavat asiantuntijoiden palkkakuluja.

Helios on kassavirtapositiivinen yhtiö, joka ei tarvitse lisää pääomia kasvun rahoitukseen vaan se kykenee jakamaan osinkoja Magnoralle. Matuurissa vaiheessa olevien vähemmistöomistusten arvon voisi kyllä muuten haarukoida osinkojen kautta, mutta tässä tapauksessa se ei valitettavasti onnistu, sillä Helios investoi valtaosan kassavirrastaan liiketoiminnan hurjaan kasvuun ja osinkoihin jätetään vain murusia.

Hikoiluttaako? Meillä olisi vielä kaikki muut yhtiön osat käymättä läpi (ja muut jutut, mitkä eivät edes ole listalla ![]() )

)

Magnora Offshore Wind (80%)

Magnora perusti erillisen merituulivoimayhtiön vuonna 2021, johon vähemmistöomistajaksi tuli energia-alan projekti & palveluyhtiö TechnipFMC. Yhtiölle kaavailtiin useita eri hankkeita Kelttimerellä, Briteissä, Baltiassa ja Ruotsissa, mutta ainoa hanke joka aidosti saatiin eteenpäin on 500 MW Talisk Offshore Wind Project, joka sijaitsee 40 kilometrin päässä Ulko-Hebrideistä Skotlannin länsirannikolla. Hankkeessa suunnitellaan 100 neliökilometrin alueelle 100-125 metrin syvyyteen 33 kappaletta osittain upotettavia 15 MW kapasiteetin tuuliturbiineja. Alueella tuulee pirun paljon, joten tuulen nopeudet nousevat joka 11,5 m/s ja kapasiteettifaktorit 55% paremmalle puolella. Tuolla syrjäisellä ScotWind N3-alueella ei kuitenkaan valitettavasti ole kunnon sähköverkkoja valmiina, joten hanke saavuttaa RTB-statuksen aikaisintaan vuonna 2028.

Nyt kun tuulivoiman rakentaminen on nousseiden korkojen takia hyvin vahvassa vastatuulessa ja Magnoran johto on ilmoittanut ettei firma lähitulevaisuudessa lähde osallistumaan uusiin offshore-huutokauppakierroksiin, niin uskon että tämä yhtiö myydään kokonaan pois varsin nimelliseen myyntihintaan, mutta kuitenkin pitäen huolta, että ostaja maksaa milestone-maksuja sitä mukaa, kun projekti etenee kohti RTB-vaihetta ja lisämaksuja mikäli hanke viedään tuotantoon. Tämä olisi hyvin Magnora-tyyppinen kauppa, koska näin saadaan ikävät palkkakulut pois juoksemasta ja tilalle 100% bruttokatteen kassavirtaa. Hanke ei kuitenkaan mielestäni ole yhtiölle kovinkaan arvokas.

Magnora South Africa (100%)

Magnora päätyi Etelä-Afrikan markkinoille hankkimalla vuonna 2021 100% omistusosuuden eräästä afrikkalaisesta yhtiöstä, josta saatiin ostohetkellä 550 MW edestä tuulivoimakehityshankkeita ja 300 MW edestä aurinkovoimahankkeita. Tämän lisäksi Magnora osti myös vuonna 2022 noin kahdeksan ihmisen projektitiimin Africa Green Ventures (AVG), josta hankittiin 92% omistusosuus, lopun omistuksen jäädessä paikalliselle johdolle. Nykyisin Magnoralla on Etelä-Afrikassa yhteensä noin 2000 MW edestä kehityshankkeita ja liisattua maa-aluetta noin 65 000 hehtaaria!

Näiden hankintojen ja tuon poikkeuksellisen suuren omistusosuuden taustalla vaikuttivat aiemmat riidat erään Magnoran kanssa kilpailevan yhtiön nimeltä Vindr kanssa perustetun yhteisyrityksen kehityssuunnasta ja siitä, että kannattaako Afrikkaan ylipäätänsä sijoittaa. Nämä riidat on kuitenkin ratkaistu ja Magnoran kannalta Etelä-Afrikan bisnes on yhtiön toisiksi tärkein osa-alue, erityisesti kun huomioidaan Magnoralle hyvin poikkeuksellinen 100% omistusosuus.

Etelä-Afrikka on aivan valtava sähkömarkkina, jossa vuosikulutus on luokkaa 250 000 GWh ja missä 80% sähköstä tehdään hiilivoimalla. Maassa on jatkuva pula sähköstä, koska paikallinen sähkömonopoliyhtiö nimeltä Eskom ei kykene investoimaan sähköntuotantoon korruption ja osaajapulan vuoksi. Etelä-Afrikassa säännöstellään sähköä päivittäin ja valitettavasti markkinavoimat eivät tässä tapauksessa sähköpulaa kykene ratkaisemaan, koska maassa ei edes ole sähköpörssiä.

Käytännössä Magnora voi myydä kehityshankkeitansa Etelä-Afrikassa kahdella tapaa. Joko suoraan paikalliselle teollisuudelle tai kaupungeille, jotka haluavat varmistaa päivittäisen sähkönsaannin. Tai sitten osallistua Eskomin järjestämiin tuotannon rakentamisen huutokauppoihin yhdessä yhteistyökumppanin kanssa. Näistä hankkeista saatava hinta ei ole kummoinen, luokkaa vain 0,5 MNOK/MW (0,042 M€/MW), mutta tämä hinta voi tulevaisuudessa nousta huomattavasti, kun Etelä-Afrikan sähkömarkkinoiden avautuminen jatkuu ja yksityistäminen etenee.

Magnora South African valuoinnin voi periaatteessa tehdä samalla tavalla kuin Helioksen, mutta tuuli- ja aurinkovoiman hankkeet pitää eritellä toisistaan ja mielestäni olisi perusteltua olettaa myös vuosittain nouseva myyntihinta, kun Etelä-Afrikan sähkökriisi pahenee ja regulaatio jatkaa keventymistään.

Maahan liittyvänä erityisriskinä pitäisi myös ottaa huomioon pieni mahdollisuus sisällissodalle ja sille että kommunistisissit takavarikoivat kaikki maat. Magnoran Etelä-Afrikkaan sijoittamat pääomat eivät kuitenkaan ole kovin mahdottoman suuria, joten tuottopotentiaali on riskeihin nähden valtava.

Etelä-Afrikan myynnit olivat pitkään jumissa, mutta nyt hankkeiden kauppaaminen on vihdoinkin saatu käyntiin. Magnora myi vuoden 2023 heinäkuussa ensimmäisen hankkeensa Globeleq Africa Limitedille 8,9 MNOK (0,75 M€) hintaan, johon sisältyy lisäksi 51 MNOK (4,29 M€) milestone-maksuja kun hanke etenee kohti RTB-tilaa. Kuten tässä vaiheessa on varmasti selvää, niin tämä tapa myydä matalammilla myyntihinnoilla ja isommilla milestone-maksuilla on hyvin tyypillinen Magnora-tyylinen kauppa. Vaikka Magnora omistaa Magnora South Africasta 100%, niin nämä tulevat ajankohdaltaan ja toteutumiseltaan epävarmemmat maksut eivät suoraan ole nähtävissä yhtiön tuloslaskelmasta tai kassavirtalaskelmasta, vaan ne pitää osata huomioida erikseen.

Nyt ollaan melkein viestin puolivälissä ja yhtiön tärkeimmät osat on käyty läpi. Vielä pitää kuitenkin jaksaa loppuun saakka ![]()

Magnora PV UK (50%)

Magnora perusti vuonna 2022 yhteisyrityksen Yhdistyneessä kuningaskunnassa paikallisen kehittäjän Gam Capital Limitedin (Gamcap) kanssa. Yhtiöllä on aurinkovoima- ja akkuvarastohankkeita vasta vajaan 0,5 GW:n verran ja lähiajan välitavoitteena onkin kasvattaa hankesalkku noin 1 GW:n kokoon, mutta pidän ilmiselvänä kasvun myös jatkuvan tuosta eteenpäin hyvällä tahdilla. Magnora odottaa yhtiön ensimmäisten pre-RTB myyntien tapahtuvan jo muutaman seuraavan kvartaalin aikana.

Ymmärtääkseni hankkeiden myyntihinnat tulevat olemaan keskimäärin luokkaa 1 MNOK/MW (0,085 M€/MW) ja portfoliotahan ollaan vasta ajamassa ylös, joten yhteisyritys tulee vielä lähivuosina vaatimaan lisäinvestointeja eikä osinkoja ole kovin nopeasti tulossa Magnoran suuntaan. Firmalla on kuitenkin paljon potentiaalia kasvaa lähitulevaisuudessa merkittäväksi osaksi Magnoran portfoliota, mikäli Gamcapin kanssa pysytään hyvissä väleissä. Ei tää mikään Helios ole ja Briteissä nyt muutenkin aika harvoin paistaa aurinko, mutta toistaiseksi yhteisyrityksen kehitys on ollut suotuisaa.

Hafslund Magnora Sol (40% + 8%)

Norjan energiajätti Hafslund (40%), Magnora (40%) ja Helios (20%) perustivat vuoden 2022 syksyllä yhteisyrityksen Norjaan, jonka ensisijaisena tavoitteena oli kehittää Hafslundille 1000 MW verran aurinkovoimahankkeita. Firma on edennyt ihan hyvällä vauhdilla vaikka asiantuntijoiden rekrytoinnissa on ollut haasteita ja maa-alueita on saatu liisattua tähän mennessä noin 800 MW edestä. Ymmärtääkseni Magnoralla on ollut tavoitteena saada kasvatettua tämän yhteisyrityksen portfoliota tuota Hafslundin ensimmäistä gigawattia laajemminkin, mutta Norja on vähän nihkeä maa rakentaa aurinkovoimaa vuoristoisuuden ja vesivoiman suuren määrän vuoksi. Hafslund on Magnoran suurin omistaja (6,70 %), joten noista hankkeista ei kyllä olla mitään hirmuhintoja olla revitty, enkä uskaltaisi odottaa myynneistä kuin korkeintaan tuollaiset 1 MNOK/MW (0,085 M€/MW). Ehkä portfolioon saadaan lisää vielä toinenkin gigawatti hankkeita, mutta en odota tältä yhteisyritykseltä sinänsä kovinkaan paljoa. Hafslund on tietysti myös yksi todennäköisimmistä ostajista, jos koko Magnora päädytään myymään.

Kustvind (45%, optio 50%)

Magnora aloitti sijoitukset ruotsalaiseen offshore-tuulivoimayhtiö Kustvindiin alkuvuodesta 2020 noin 5,5 MNOK (0,46 M€) alkusijoituksella ja rahaa on poltettu siitä lähtien, arvioni mukaan noin 21 MNOK (1,77 M€) kasvattaen samalla omistusosuutta yhtiöstä. Kustvindin tavoitteena oli rakentaa Etelä-Ruotsiin offshore-merituulivoimaa 500 MW verran 10 - 15 kilometrin päähän Trelleborgin ja Skurupin kunnan rantaviivasta, käyttäen 25 - 33 kappaletta merenpohjaan kiinnitettyä tuuliturbiinia.

Hanke näyttäisi olevan kaatumassa paikallisten kuntapoliitikkojen vastustukseen ja Kustvind vetikin kesällä rakennuslupahakemuksen kokonaan pois:

Kuten on tilanne Magnora Offshore Windin kohdalla, myös Kustvind alkaa näyttää virhesijoitukselta tuulivoimahankkeiden vallitsevassa valtavassa vastatuulessa. Ymmärtääkseni Magnora pyrkiikin myymään myös tämän yhtiön osalta omistusosuutensa mahdollisimman nopeasti pois nimelliseen hintaan, jättäen mahdollisuuden ostajan suorittamiin milestone-maksuihin, mikäli hanke joskus vielä etenee. Magnoran pääomakevyen bisnesmallin vahvuus näkyy tässäkin hankkeessa, koska vaikka myynti epäonnistuisi täysin ja omistus jouduttaisiin alaskirjaamaan kokonaan, niin hukkainvestointeihin menetetyt pääomat eivät ole loppujen lopuksi kovinkaan valtavia.

Neptun Tromsø (33%)

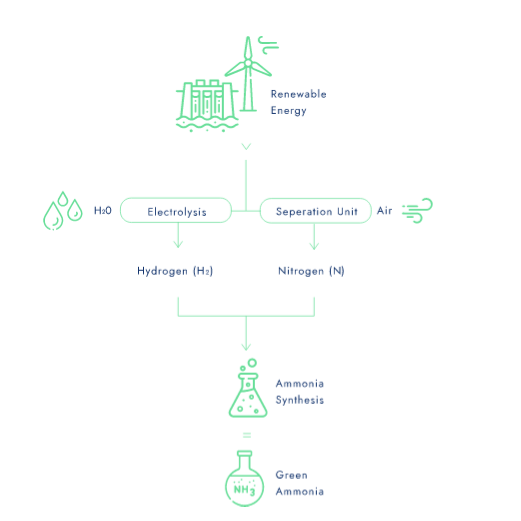

Troms Kraft, Prime Capital ja Magnora päättivät vuonna 2022 aloittaa yhteishankkeen Norjan Strömsönäkin tunnettuun Tromssan kaupungin lähelle tulevaan ammoniakkitehtaaseen. Yhtiön tavoitteena on tuottaa vihreästi tuotettua vetyä (H2) vesi- ja tuulivoimalla, sekä napata typpeä ilmasta (N), jotka yhdistämällä saadaan vihreästi tuotettua ammoniakkia (NH3).

Alueella on vesivoimatuotannon vuoksi sähköstä paikoitellen liikatarjontaa ja Tromssan kaupungissa on hyvä satamainfrastruktuuri, joten alue on tämän kaltaiselle tehdashankkeelle varsin mainio. Tehdas on vasta luvitus- ja suunnitteluvaiheessa ja alustavasti sen tuotantotavoitteena on 50 000 - 70 000 tonnia ammoniakkia vuodessa ja tuotannon olisi määrä alkaa vuonna 2025, mutta epäilen vahvasti tämän tavoitteen venyvän vuoteen 2026 tai jopa vuoteen 2027. Tätä hanketta on varsin hankala valuoida järkevästi ja en antaisi itse sille kovinkaan suurta arvoa, ennen kuin tehtaan rakennuspäätös on tehty.

Mikäli sijoitus muusta portfoliosta varsin irralliselta vaikuttavaan vihreään ammoniakkitehdashankkeeseen kummastuttaa, niin pitää ymmärtää että Magnoran johto on hyvin opportunistinen sijoituskohteittensa kanssa. Mikäli he haistavat hyvän hankkeen, niin heillä kyllä riittää itseluottamus sijoittaa rahoja myös laatikon ulkopuolella sijaitseviin hankkeisiin, eli näitä voi tulevaisuudessa tulla kyllä lisääkin ![]()

Nyt ollaan käsitelty läpi kaikki näkyvät osat Magnoran bisneksestä. Sitten pitäisi vielä käydä läpi ne tärkeimmät listalta puuttuvat arvoa sisältävät osat, mitkä pitää vain tietää ![]()

Evolar (MYYTY)

Vuonna 2020 Magnora osti ruotsalaisesta perovskiittipohjaisia paneeleja kehittävästä aurinkopaneeliteknologiayhtiöstä osuuden ja rahoitti yhtiötä kasvattaen omistusosuutta aina 63,5% saakka. Investointien loppusummaksi tuli ymmärtääkseni noin 80,4 MNOK (6,77 M€) edestä Magnoran omia rahoja.

Vuoden 2023 alussa Evolar myytiin First Solarille noin 310 MNOK (27,13 M€) hinnalla, mutta myyntiin kuuluu myös tulevia milestone-maksuja 265 MNOK (22,45 M€) edestä. Sijoituksen tuotto oli siis aivan erinomainen ja paranee vain koko ajan, kun näitä milestone-maksuja alkaa tulemaan Magnoran suuntaan. Evolarin kehitystä voi helpoiten seurata First Solarin kvartaaliraporteista:

https://investor.firstsolar.com/events-and-presentations/default.aspx

Legacy-lisenssimaksut

Joskus muinoin ennen kuin yhtiö teki onnistuneen pivotin uusiutuviin energiahankkeisiin, oli Magnoran bisneksenä floating production, storage and offload unit (FPSO) -suunnittelu. FPSO on offshore-öljyporauksen keskeinen palanen, johon kaikki muut osa-alueet liitetään.

Magnora myi vuonna 2018 FPSO-bisnekseen liittyvät omistuksensa ja immateriaalioikeutensa Sembcorp Marine Integrated Yard Pte. Ltd. (SMIY) -yhtiölle, mutta firma sai pitää omistuksensa kahteen FPSO-yksikön lisenssisopimukseen: Danan Western Islesiin ja Shellin Penguinsiin. Molemmilla yksiköillä on tietysti täysin omanlaisensa rojaltiperusteet, koska totta kai niillä on ![]()

Penguinsin lisenssimaksut suoritetaan könttäsummina milestone-maksuina. Ensimmäinen pieni 2,625 MUSD (2,46 M€) milestone saavutettiin jo 2018Q1 ja toinen 7,5 MUSD (7,02 M€) saavutettiin joulukuussa 2022. Jäljellä on vielä 8,5 MUSD (7,95 M€) edestä milestone-maksuja ja nämä tullaan maksamaan Magnoralle vuoden 2024 aikana.

Nämä milestonet 3 ja 4 ovat:

3) Penguins asennettu öljykentän viereen ja tuotanto aloitettu (arviolta 2024H1)

4) Penguins on tuottanut 4 miljoonan barrelin edestä öljyä ja kaasu, sekä onnistuneesti siirtänyt ne tankkeriin (arviolta noin 6 kk milestone 3 jälkeen).

Western Islesin osalta Magnora saa lisenssimaksuja yksikön koko elinkaaren ajalta 50 dollarisenttiä (46,78 eurosenttiä) per tuotettu barreli. FPSO pystyy tuottamaan maksimissaan 44 000 barrelia päivässä, joten parhaassa tapauksessa kyseessä on noin 8 miljoonan dollariin (7,5 miljoonan euron) vuositulot 20 - 25 vuoden ajalta. Toki todellisuudessa FPSO ei tuota noita maksimimääriä ja sitä joudutaan välillä siirtelemään kenttien välillä, joten tulot jäänevät todellisuudessa lähemmäksi 3 - 4 M€ vuodessa.

Vaikka nämä lisenssit tuottavat 100% katteen kassavirtaa ilman minkäänlaisia velvollisuuksia, niin ymmärtääkseni Magnora haluaa näistä lisenssisopimuksista eroon käypään hintaan, koska ESG-rahastot eivät pysty sijoittamaan yhtiöön jolla on öljysidonnaisia tuloja. Magnoran hallitus ja johto ovat niin vahvasti verkostautuneet Norjan energiasektorilla, että ostajaa ei pitäisi olla vaikeaa löytää ja odotan että Western Islesin lisenssi myydäänkin vuonna 2024.

Verovähennyskelpoiset tappiot

Myydessään legacybisneksensä Magnora onnistui kikkailemaan emoyhtiölle 3,5 miljardin norjan kruunun (290 miljoonan euron) verovähennyskelpoiset tappiot. Nämä tappiot on tarkoitus käyttää seuraavan viiden vuoden aikana, jolloin emoyhtiön tekemät voitot ovat käytännössä verovapaita (E = EBT). Hox! Helioksella ja muilla vähemmistösijoituksilla ei näitä verotappiota ole hyödynnettävinään, joten ne valitettavasti joutuvat maksamaan veroja.

Kassa

Yhtiöllä on 23Q3 jälkeen kassassa rahaa 367,6 MNOK (30,96 M€)

Arendal Brygge (50%)

Tää on joku legacybisneksestä jäänyt kiinteistöomistus, josta toisen puolen omistaa paikallispankki Sparebanken Sør. Ei toistaiseksi tiedossa olevaa rahallista arvoa.

Siinä olikin sitten pitkälti kaikki, mitä Magnorasta tarvitsee tietää osien summan laskemiseen ![]()

Nyt sitten syötät nämä kaikki osa-alueet osien summaan ja lasket ne yhteen, niin nousuvaraa nykykurssiin pitäisi tulla minun mielestäni lähtökohtaisesti luokkaa +100%. Toki arvo on aina sijoittajan silmässä ja jos nämä luvut ja oletukset heittää vähän eri tavalla, niin nousuvara voi tietysti jäädä pienemmäksi.

On selvää että nykymuodossaan Magnora on aivan liian tekninen sijoitus, että tähän ihan jokainen sijoittaja voisi perehtyä ja hyvällä omatunnolla sijoittaa. Minullakin meni pelkästään tähän kirjoitukseen tuhottoman monta tuntia, vaikka tiesin jo etukäteen, että mistä pitää kirjoittaa.

Uskon kuitenkin vahvasti tuon käynnissä olevan yritysjärjestelyhankkeen tuovan hieman selkeyttä tilanteeseen ja purkavan aliarvostusta, kun Magnoran arvo tuodaan vahvemmin sijoittajien nenän eteen ![]()