Mikkelin seudun kartoituksessa löytyi kaikkiaan 900 hehtaarin aurinkovoimaloille soveltuvaa aluetta. Lisää varauksia voi olla luvassa jo lähitulevaisuudessa.

Mikkelin seudun kartoituksessa löytyi kaikkiaan 900 hehtaarin aurinkovoimaloille soveltuvaa aluetta. Lisää varauksia voi olla luvassa jo lähitulevaisuudessa.

Yritän vielä tiivistää olennaisimmat jutut Q3 osarista helposti ymmärrettävään muotoon:

Myyntiohjeistus ylitettiin kvartaalin aikana jo toisen kerran vuoden sisään. Loppuvuodelle ei anneta uutta ohjeistusta, mutta indikoitiin, että merkittävätkin lisämyynnit loppuvuoden aikana ovat hyvinkin mahdollisia. Toimitusjohtajan sanoin “Expect good news during Q4” ![]()

Aurinkovoimassa ja akkuvarastoinnissa kysyntä jatkuu erittäin vahvana. Hinnat ovat tulleet alas niin paneeleissa kuin akuissa ja nousevat korot ovat kasvattaneet nopeiden aurinkovoimahankkeiden kilpailukykyä pääomaintensiivisempiin ja hitaammin kehitettäviin tuotantomuotoihin nähden. Suomessa Helioksen aurinkovoimabisnes on lähtenyt hurjaa vauhtia käyntiin.

Erityisesti suurimpana suhteellisena kärsijänä markkinoiden muutoksessa on ollut tuulivoima, joka on ottanut osumaa korkojen lisäksi merkittävästi kohonneista kustannuksista. Magnora ei aio osallistua lähitulevaisuudessa ollenkaan uusiin Offshore-tuulivoimahankkeisiin ja ymmärtääkseni nykyisestä pitkälle edenneestä, mutta pienikokoiseksi jääneestä offshore-kehitysbisneksestä yritetään päästä lähikvartaaleina kokonaan eroon edes jollain järkevällä myyntihinnalla (Kustvind Ruotsissa + Magnora Offshore Wind Skotlannissa).

Onshore-tuulivoimakaan ei nykyisessä markkinatilanteessa Magnoraa vaikuta kiinnostavan, poikkeuksena tuttuun tapaan Etelä-Afrikka, missä tuulivoimaportfolio kasvaa nyt ja tulevaisuudessakin johtuen maan pitkäkestoisesta ja kroonisesta sähkökriisistä, joka takaa tuulivoimaprojektien kannattavuuden kauas tulevaisuuteen.

Legacy-öljybisneksestä Magnoran suuntaan tulevan seuraavan ison maksuerän mainittiin menevän maksuun 23Q4 - 24Q1 aikana.

Yleisellä tasolla Magnora on edennyt sijoitustarinassaan sellaiseen pisteeseen, ettei firma enää tarvitse lisää pääomia kasvuun, joten pääomia tullaan jatkossakin palauttamaan kvartaaliosinkojen muodossa ja tekemällä omien osakkeiden ostoja. Johto kyllä kartoittaa jatkuvasti uusia avauksia ympäri maailman ja erityisesti Euroopassa, mutta koska investoinnin kriteerit ovat tiukat, ei uusia yritysosto- ja järjestelykohteita löydy ihan joka kvartaalille. Magnora toisti, että se on kohdannut suurta kiinnostusta yhtiön osiin ja koko yhtiöön ulkopuolisilta toimijoilta ja että he jatkavat Magnoran tytäryhtiörakenteiden järjestelyitä maksimoidakseen arvonluonnin sijoittajille.

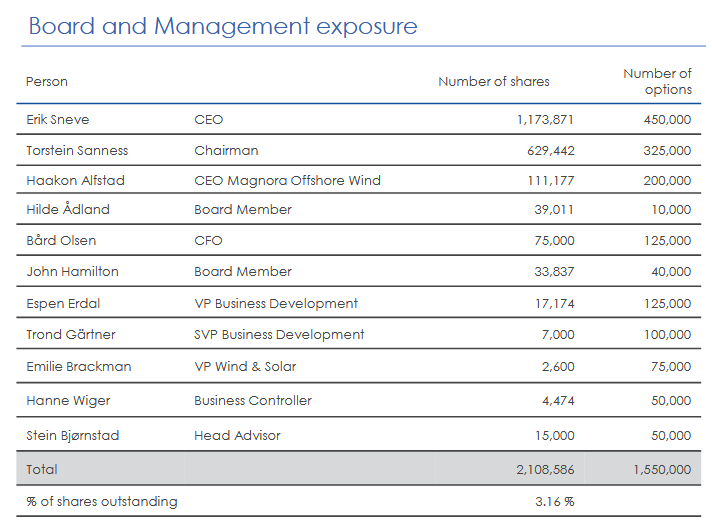

Toimitusjohtaja myös vahvisti että Magnora käy aktiivisia keskusteluita yrityksen osien tai jopa koko yhtiön myynnistä, mutta hän moneen kertaan painotti, että yritysjärjestelyitä ja diilejä tehdään vain jos se on osakkeenomistajien edun mukaista. Tätä vielä alleviivattiin näyttämällä johtoryhmän omistusosuutta yhtiöstä.

Kaiken kaikkiaan minulle on jäänyt äärimmäisen positiivinen kuva Magnoran tilanteesta ja yhtiö etenee hyvää vauhtia kaikilla rintamilla, erityisesti nyt kun Suomi saatiin avattua ja Etelä-Afrikan lukko purettua ensimmäisillä myynneillä referenssiasiakkaalle. Tiedän, että maalaan tässä lauseessa aika ison maalitaulun selkääni, mutta minusta Magnora on paras yhtiö, mihin olen ikinä rahojani sijoittanut. Erittäin pääomakevyttä korkean kannattavuuden kasvua yhdistettynä johtoon, joka tekee jatkuvasti erinomaisia päätöksiä pääoman allokoinnissa ja tätä kaikkea saa vielä kohtuulliseen hintaan.

Ymmärrän toki myös, että miksi kurssi ei vielä ole taivaissa, kun firman erinomainen tekeminen ei välittömästi näy tuloksessa, eikä edes kassavirrassa monimutkaisen konsernirakenteen ja sopimusrakenteiden vuoksi. Ei piensijoittajan voi odottaa ymmärtävän sijoittamisen teknisiä yksityiskohtia, kuten vanhan bisneksen tappioiden verovähennyksiä tai että puhdasta kassavirtaa on myöhemmin tulossa merkittäviä määriä milestone-maksuista (mm. pre-RTB myynnit, Evolar, Shell Penguins, Western Isles, Globeleq).

Jos ajattelee laatikon ulkopuolella, niin yhtiön arvon määrittämisessä ja tulevien kassavirtojen ymmärtämisessä auttaisi mielestäni jonkin verran, mikäli sijoittajalla olisi kokemusta kaivosalan metal streaming-and-royalty -bisneksestä, jossa on rakenteellisesti hyvin paljon samanlaisia elementtejä kuin useissa Magnoran hankkeissa. Osinkohirmu @Verneri_Pulkkinen muistaakseni omisti joskus pienen siivun Franco-Nevadaa, mutta muuten tuo kaivossektorin pääomakevyt ja sijoittajalle hurjan kannattava segmentti lienee Inderesin foorumille aika tuntematon bisnesmalli. ![]()

Kerro ihmeessä lisää!

Milestonet luulen ymmärtäväni ainakin osaksi. Heliokselta rahat tulee ilmeisesti osinkoina? Mites nämä muut tyväryhtiöt yms.

Ollut mielessä kysyä jo aikaisemmin, mutta pelännyt “tyhmää kysymystä”. Nyt kun otit asian esille, niin mielelläni opiskelen lisää, kunhan saan vähän tartuntapintaa.

Eli siis millä eri mekanismeilla megawatit muuttuvat kassavirroiksi?

Itseä on alkanut huolettaa Magnoran osalta uusiutuvien energiamuotojen alati kasvavat “markkinahintariskit”. Tarkoitan siis sitä, että tuulivoimaloiden ja aurinkopuistojen tuottaessa sähköä samanaikaisesti ja niiden osuuden sähköntuotannosta kasvaessa, heilahtaa kysyntä/tarjonta -tasapaino voimakkaasti niiden tuntien aikana, kun tuotanto on voimakasta. Sen seurauksena toteutunut myyntihinta on huomattavasti markkinahinnan aritmeettisen keskiarvon alapuolella. Esim. Saksan aurinkovoimassa profiiliriskien on arvioitu olevan 25-30% (Source). Yhdessä kohonneiden korkojen kanssa tämä saattaa oikeasti jarrruttaa/tehdä kannattamattomaksi ison osan tällä hetkellä kehittäjien portfolioissa olevista hankkeista.

Oletko @Pohjolan_Eka tästä lainkaan huolissasi? Et nähdäkseni ole käsitellyt tätä riskiä kirjoituksissasi (sori jos oon vaan missannut), ja tämän osalta tilanne on muuttunut erittäin vauhdilla viimeisen 2 vuoden aikana, kun uusiutuvia on kehittyneissä maissa rakennettu pää märkänä.

EDIT: Lisättäköön, että tämä tietty kasvattaa BESS-investointien kannattavuutta, jotka on monella alan pelurilla noussutkin strategian keskiöön. Ja en osaa ottaa kantaa, tuleeko tämä missä määrin ja millä aikataululla ongelmaksi kehittyvissä maissa kuten Etelä-Afrikka, joka ilmeisesti on Magnoran merkittävin markkina?

Itselläni suurin huoli/ongelma/kysymysmerkki Magnoran osalta on nimenomaan näiden myyntihintojen pysyvyys, maailmalla on paljon esimerkkejä siitä miten hinnat tuuli- ja aurinkovoimaprojekteissa ovat tippuneet rajusti tänä vuonna.

Yritän tossa viikonloppuna kirjoittaa pidemmän viestin missä avaan nuo ![]()

Yleisellä tasolla aurinkovoima on siitä nätti tapa tuottaa sähköä, että ihmiset ovat yleensä hereillä samaan aikaan kun aurinko paistaa, toki harmillisesti tuotanto hiipuu iltaa kohti samanaikaisesti kun ihmiset pääsevät kotiin ja laittavat viihde-elektroniikan päälle. Olen vähemmän huolissani tästä aurinkovoiman osalta, kuin tuulivoiman suhteen ja julkisesti saatavilla olevat ennusteet jotka tuskin poikkeavat hirveästi Magnoran asiakkaiden ennusteista, eivät näe tässä merkittävää ongelmaa ennen 30-lukua. Sen jälkeen kun hanke on myyty, niin riskin kantaa Magnoran asiakas, joten ellei markkinoiden odotuksissa ja ennusteissa tule jotain seismistä muutosta aurinkovoiman suhteen ja hankkeiden kysyntä hidastu silminnähtävästi, niin en hirveästi stressaa asiasta.

Etelä-Afrikan osalta TAM ei lopu kesken seuraavaan 30 vuoteen. Tuotannosta on aivan mielipuolinen vaje ja ovat tälläkin hetkellä kuorman rajoittamisen tasolla 2.

Muutama kuukausi sitten oltiin tasolla 4 ![]()

Jengi ressaa kovasti tuonne Afrikkaan sijoittamisesta ja pelkää että käy huonosti, mutta kun vaihtoehtona Magnoran ja vastaavien yhtiöiden palveluille ja uusiutuvien pikaiselle ylösajolle on käytännössä sisällissota ja kommunistisissien vallankaappaus, niin ei siellä nykyhallinnolla oikeastaan ole paljoakaan neuvotteluvoimaa valkoisen miehen riistofirmaa vastaan ![]()

Olet oikeassa että uusiutuviin on kyllä iskenyt useampi vastatuuli samanaikaisesti. Rahaa virtaa vähemmän pääomarahastoihin samalla kun sähkön hinta on normalisoitunut ja korkeat korot hankaloittavat rakennushankkeiden matematiikkaa. Tässä pitää kuitenkin huomioida, että suurimmat iskut on ottanut vastaan pääomaintensiivinen tuulivoima, kun taas Magnoran bisnes Euroopassa on käytännössä lähinnä aurinkovoimaa.

Tuulivoima ja erityisesti offshore-tuulivoima on ollut rahastoille kätevä tapa investoida uusiutuviin, koska muutamiin hankkeisiin on saatu upotettua valtavia määriä pääomia ja nollakorkoaikana sen 5 - 7 vuotta kestävän hankkeen rahoittaminen ei ole ollut ongelmallista. Nyt kun korot ovat nousseet ja pääomaa tulee sisään vähemmän, on tuulivoiman yhtälö monen hankkeen osalta rikki.

Aurinkovoiman osalta taas hankkeet ovat nopeita (vähemmän herkkiä nousseille koroille), paneelien hinnat jatkavat laskuaan ja samaan hankkeeseen voidaan hyödyntää synergiat ottamalla mukaan myös Battery Energy Storage System. Akkuinvestoijat pääsevät nyt naatiskelemaan, kun litiumakkujen hinnat ovat suorastaan romahtaneet sähköautojen kysynnän yllättäessä alaspäin. Minusta vaikuttaa siltä, että vaikka absoluuttisesti uusiutuviin suuntautuvien pääomien määrä nyt laskee, niin niistä leijonanosa allokoidaan uudelleen tuulivoimasta aurinkovoiman hankkeisiin.

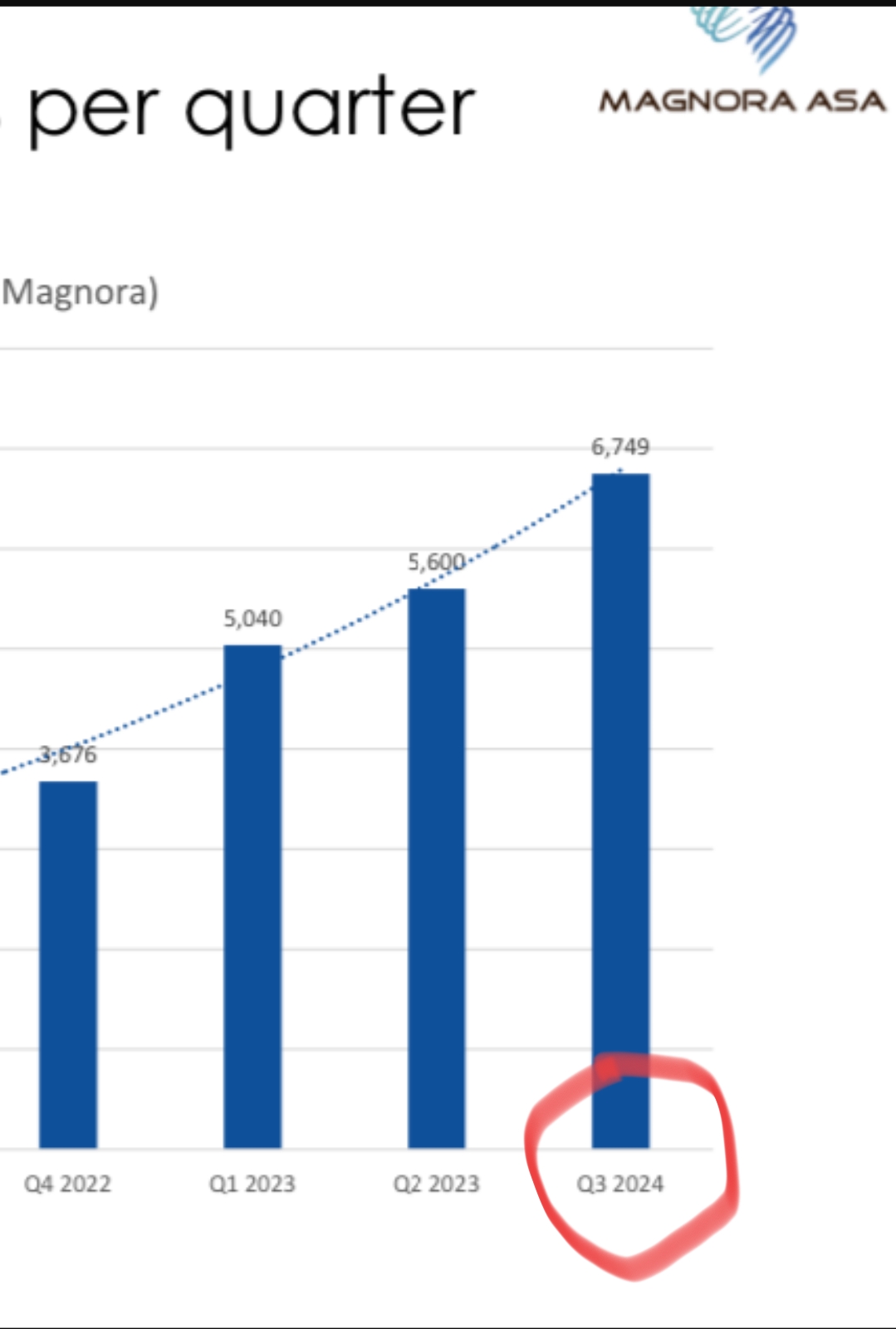

Magnora on kasvattanut hurjalla vauhdilla hankeportfoliotaan viime kvartaalin aikana kaikissa maissa, yhtiön antama myyntiohjeistus on ylitetty tänä vuonna kahdesti, Q4 myynnin ohjeistus on “expect good news” ja asiakkaat ovat valmiita ostamaan hankkeita Heliokselta ennakkoon pre-Ready-To-Build -vaiheessa, sen sijaan että vetkuttaisivat investointipäätösten kanssa ja minimoisivat riskit. Jos aurinkovoimahankkeisiin soveltuvien maaplänttien kysyntä on hidastumassa ja hinnat tippumassa, niin tämä firma ei ainakaan vaikuta siitä olevan tietoinen ![]()

Eilen julkaistu juttu. Maksumuurin takana. Otsikko kertonee jutun pääsisällön.

Aivan ensimmäiseksi pitää heittää menemään kaikki perinteisemmät sijoittajien käyttämät mittarit, kuten multippelit tai kassavirrat. Pelottaako jo? Näin aloittavat puheensa kaikki pahimmat käärmeöljykauppiaat silloin kun he yrittävät myydä sinulle heidän roskaosakkeitansa. Magnoran tapauksessa tämä on kuitenkin välttämätöntä, koska yhtiö toimii pitkälti sijoitusyhtiön logiikalla ja heillä on merkittäviä kasvufokusoituneita vähemmistöomistuksia, joiden liiketoiminnan kehitys ei näy oikein tuloslaskelmassa eivätkä tytäryhtiöiden kassavirrat myöskään kierrä Magnoran kassan lävitse.

Magnoran tapaisissa yhtiöissä DCF-mallin laatiminen osoittautuu yleensä varsin hankalaksi, jonka vuoksi yleensä tällaiset yhtiöt valuoidaan osien summan kautta (Sum Of The Parts, SOTP). Eli siis lasketaan jokaiselle osalle erikseen arvo ja sitten vähennetään tästä summasta emoyhtiön kulut, jolloin saadaan koko yrityksen arvo. Saatat nyt protestoida, että tämähän kuulostaa hirveän työläältä, kun muissa yhtiöissä sijoittaja voi vain vilkaista nopeasti P/E lukua sekä tavoitehintaa ja lukea ehkä pari rapsaa, niin tietää jo pitkälti missä mennään. Ja olisit tässä aivan oikeassa, nimittäin yksi merkittävä syy yhtiön aliarvostukselle on, etteivät sijoittajat jaksa selvittää Magnoran arvoa eikä aliarvostus siksi pääse purkautumaan. Onneksi johto suunnittelee aivan lähikuukausina konsernirakenteen suoraviivaistaimista, joten nyt on mielestäni oikea hetki miettiä sijoittamista ennen tätä potentiaalisen kurssinousun mahdollistavaa katalyyttiä.

Elikkäs, painakaa siis tietotokoneiltanne näppäimiä shift+ctrl+win+alt+x ja aletaas käärimään hihoja ja käymään läpi yhtiötä osa kerrallaan ![]()

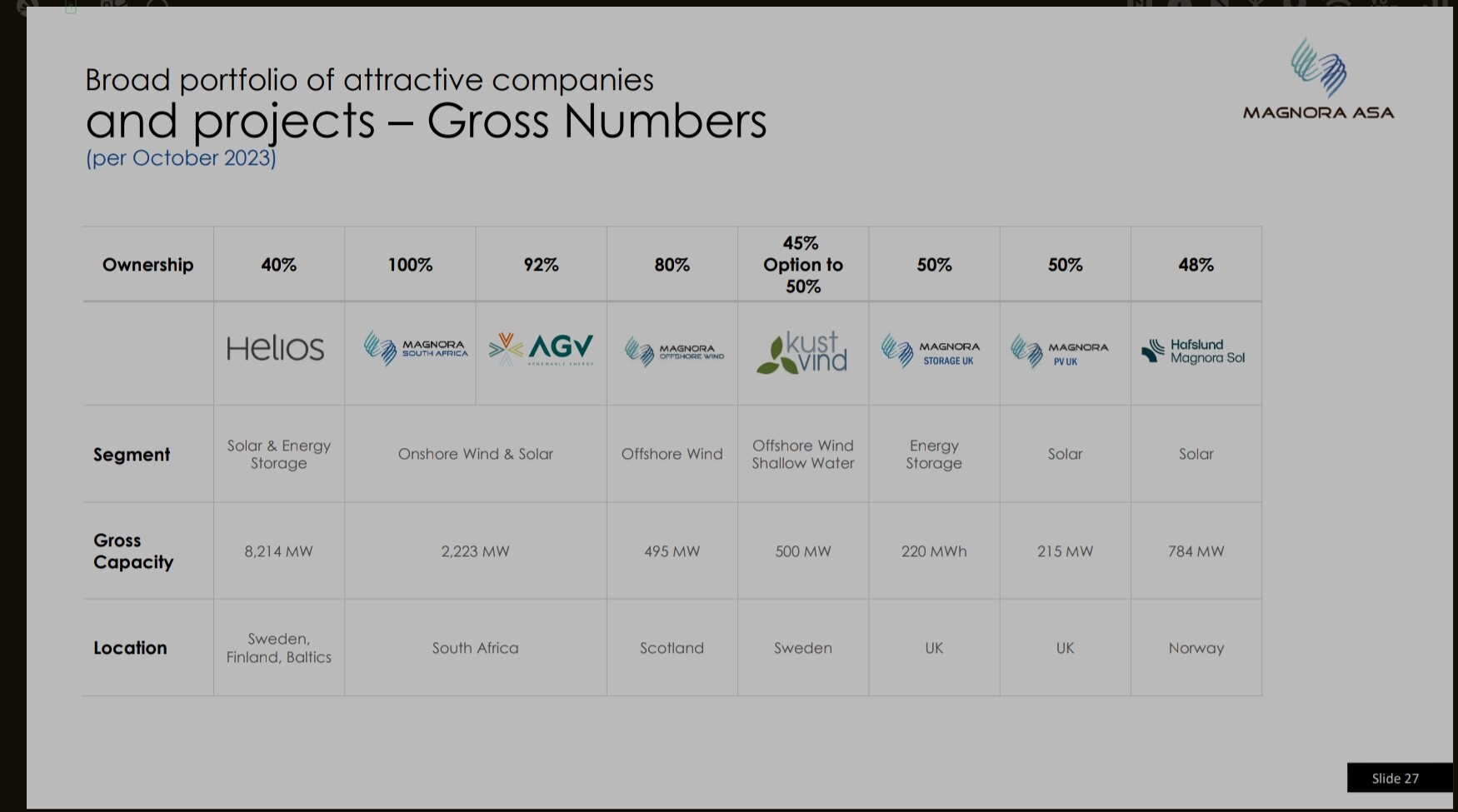

Helios (40%)

Helios on kolmen kaverin (ei ne jäätelötyypit) vuonna 2019 perustama aurinkovoiman ja akkuvarastojärjestelmän greenfield-hankkeiden kehittäjä. Greenfieldillä tarkoitetaan maa-aluetta, mihin ei ole rakennettu mitään, eli sen voi kuvitella ihan kirjaimellisestikin tarkoittavan yksitoikkoista vihreää niittyä. Vuonna 2021 Magnora osti Helioksesta 40% osuuden hintaan 22,9 MNOK (1,92 M€), lopun omistuksen jäädessä yhtiön perustajille ja alkupään sijoittajille. Tämä oli aivan käsittämättömän onnistunut sijoitus. Helioksella on nykyään valtava noin 3500 hehtaarin salkku Pohjoismaissa, täynnä liisattuja maa-alueita, joista noin 80% on sisältää mahdollisuuden saada yhteyden kantasähköverkkoon.

Helios siis tekee leasing-sopimuksen maanomistajien kanssa ja kehittää hankkeen siihen pisteeseen, että maa-alueelle voi alkaa rakentamaan (Ready-To-Build, RTB). Viimeistään tässä vaiheessa hanke myydään eteenpäin sijoitusrahastolle, voimayhtiölle tai muulle taholle joka haluaa rakentaa aurinkovoimaa ja/tai akkuvarastointijärjestelmiä. Rakentamisen aikana Heliokselta myydään lisäksi asiantuntijapalveluita rakennuttajalle (Commercial Management Agreement, CMA) rakennusvaiheen tueksi, kunnes rakentaminen on saatu päätökseensä ja kaupallisen tuotannon päivä on tiedossa (Commercial Operation Date, COD). Helios toimii myös hankkeen valmistumisen jälkeen operaattorin tukena, myyden teknisiä lisäpalveluita operaattorille (Technical and Commercial Management Agreement, TCMA).

Jos yksittäisten myytyjen hankkeiden edistystä haluaa seurata, niin helpointa on kerätä eri hankkeet talteen Helioksen sijoittajasivuilta ja sen jälkeen tehdä jatkotutkimuksia hanke kerrallaan:

Helios on kiistatta Magnoran portfolion arvokkain osa, joten sen arviointi on ratkaisevassa asemassa osien summassa. Valitettavasti valmiita numeroita on käytettävissä vain vähän. Helioksen noin 3500 hehtaarin maa-salkulle pitäisi määritellä jokin arvo, mutta valmiita tilastoja ei tietääkseni ole saatavilla. Yksi tapa lähestyä probleemaa on muodostaa jakauma maa-alueiden kehitysasteesta, missä juuri hankittujen maa-alueiden arvo on lähellä nollaa ja suurin arvo on niillä hankkeilla jotka lähestyvät RTB-vaihetta. Magnoran mukaan pohjoismaisista aurinkovoiman hankkeista on saatu myydessä yli 1,5 MNOK/MW (0,13 M€/MW) + CMA ja TCMA -sopparit tähän päälle, mutta hinnat ovat pikkuhiljaa tulossa alaspäin korkojen noustessa, joten myyntihinnat asettunevat lähitulevaisuudessa tuonne 1 MNOK/MW (0,085 M€/MW) - 1,5 MNOK/MW (0,13 M€/MW) välimaastoon. Tuosta saadaankin siis kätevästi yläraja maa-alueen arvolle.

Jos haluaa hifistellä, niin tuossa pitäisi myös huomioida, että Helios myy tällä hetkellä valtaosan hankkeista ennen RTB-vaihetta ja koko tuo myyntisumma ei välittömästi siirry yhtiön tilille, vaan maksut perustuvat osittain saavutettuihin merkkipaaluihin (milestones). Pre-RTB myynneistä saatujen maksujen lisäksi suurin rahasumma siirtyy hankkeen päästessä RTB-vaiheeseen, mutta myös COD-vaiheesta saadaan häntänä pienempiä milestone-maksuja. Tuohon päälle saadaan sitten laskutettua yksittäisten asiantuntijoiden tekemät CMA ja TCMA -konsulttityöt, mutta nämä kassavirrat lähinnä kattavat asiantuntijoiden palkkakuluja.

Helios on kassavirtapositiivinen yhtiö, joka ei tarvitse lisää pääomia kasvun rahoitukseen vaan se kykenee jakamaan osinkoja Magnoralle. Matuurissa vaiheessa olevien vähemmistöomistusten arvon voisi kyllä muuten haarukoida osinkojen kautta, mutta tässä tapauksessa se ei valitettavasti onnistu, sillä Helios investoi valtaosan kassavirrastaan liiketoiminnan hurjaan kasvuun ja osinkoihin jätetään vain murusia.

Hikoiluttaako? Meillä olisi vielä kaikki muut yhtiön osat käymättä läpi (ja muut jutut, mitkä eivät edes ole listalla ![]() )

)

Magnora Offshore Wind (80%)

Magnora perusti erillisen merituulivoimayhtiön vuonna 2021, johon vähemmistöomistajaksi tuli energia-alan projekti & palveluyhtiö TechnipFMC. Yhtiölle kaavailtiin useita eri hankkeita Kelttimerellä, Briteissä, Baltiassa ja Ruotsissa, mutta ainoa hanke joka aidosti saatiin eteenpäin on 500 MW Talisk Offshore Wind Project, joka sijaitsee 40 kilometrin päässä Ulko-Hebrideistä Skotlannin länsirannikolla. Hankkeessa suunnitellaan 100 neliökilometrin alueelle 100-125 metrin syvyyteen 33 kappaletta osittain upotettavia 15 MW kapasiteetin tuuliturbiineja. Alueella tuulee pirun paljon, joten tuulen nopeudet nousevat joka 11,5 m/s ja kapasiteettifaktorit 55% paremmalle puolella. Tuolla syrjäisellä ScotWind N3-alueella ei kuitenkaan valitettavasti ole kunnon sähköverkkoja valmiina, joten hanke saavuttaa RTB-statuksen aikaisintaan vuonna 2028.

Nyt kun tuulivoiman rakentaminen on nousseiden korkojen takia hyvin vahvassa vastatuulessa ja Magnoran johto on ilmoittanut ettei firma lähitulevaisuudessa lähde osallistumaan uusiin offshore-huutokauppakierroksiin, niin uskon että tämä yhtiö myydään kokonaan pois varsin nimelliseen myyntihintaan, mutta kuitenkin pitäen huolta, että ostaja maksaa milestone-maksuja sitä mukaa, kun projekti etenee kohti RTB-vaihetta ja lisämaksuja mikäli hanke viedään tuotantoon. Tämä olisi hyvin Magnora-tyyppinen kauppa, koska näin saadaan ikävät palkkakulut pois juoksemasta ja tilalle 100% bruttokatteen kassavirtaa. Hanke ei kuitenkaan mielestäni ole yhtiölle kovinkaan arvokas.

Magnora South Africa (100%)

Magnora päätyi Etelä-Afrikan markkinoille hankkimalla vuonna 2021 100% omistusosuuden eräästä afrikkalaisesta yhtiöstä, josta saatiin ostohetkellä 550 MW edestä tuulivoimakehityshankkeita ja 300 MW edestä aurinkovoimahankkeita. Tämän lisäksi Magnora osti myös vuonna 2022 noin kahdeksan ihmisen projektitiimin Africa Green Ventures (AVG), josta hankittiin 92% omistusosuus, lopun omistuksen jäädessä paikalliselle johdolle. Nykyisin Magnoralla on Etelä-Afrikassa yhteensä noin 2000 MW edestä kehityshankkeita ja liisattua maa-aluetta noin 65 000 hehtaaria!

Näiden hankintojen ja tuon poikkeuksellisen suuren omistusosuuden taustalla vaikuttivat aiemmat riidat erään Magnoran kanssa kilpailevan yhtiön nimeltä Vindr kanssa perustetun yhteisyrityksen kehityssuunnasta ja siitä, että kannattaako Afrikkaan ylipäätänsä sijoittaa. Nämä riidat on kuitenkin ratkaistu ja Magnoran kannalta Etelä-Afrikan bisnes on yhtiön toisiksi tärkein osa-alue, erityisesti kun huomioidaan Magnoralle hyvin poikkeuksellinen 100% omistusosuus.

Etelä-Afrikka on aivan valtava sähkömarkkina, jossa vuosikulutus on luokkaa 250 000 GWh ja missä 80% sähköstä tehdään hiilivoimalla. Maassa on jatkuva pula sähköstä, koska paikallinen sähkömonopoliyhtiö nimeltä Eskom ei kykene investoimaan sähköntuotantoon korruption ja osaajapulan vuoksi. Etelä-Afrikassa säännöstellään sähköä päivittäin ja valitettavasti markkinavoimat eivät tässä tapauksessa sähköpulaa kykene ratkaisemaan, koska maassa ei edes ole sähköpörssiä.

Käytännössä Magnora voi myydä kehityshankkeitansa Etelä-Afrikassa kahdella tapaa. Joko suoraan paikalliselle teollisuudelle tai kaupungeille, jotka haluavat varmistaa päivittäisen sähkönsaannin. Tai sitten osallistua Eskomin järjestämiin tuotannon rakentamisen huutokauppoihin yhdessä yhteistyökumppanin kanssa. Näistä hankkeista saatava hinta ei ole kummoinen, luokkaa vain 0,5 MNOK/MW (0,042 M€/MW), mutta tämä hinta voi tulevaisuudessa nousta huomattavasti, kun Etelä-Afrikan sähkömarkkinoiden avautuminen jatkuu ja yksityistäminen etenee.

Magnora South African valuoinnin voi periaatteessa tehdä samalla tavalla kuin Helioksen, mutta tuuli- ja aurinkovoiman hankkeet pitää eritellä toisistaan ja mielestäni olisi perusteltua olettaa myös vuosittain nouseva myyntihinta, kun Etelä-Afrikan sähkökriisi pahenee ja regulaatio jatkaa keventymistään.

Maahan liittyvänä erityisriskinä pitäisi myös ottaa huomioon pieni mahdollisuus sisällissodalle ja sille että kommunistisissit takavarikoivat kaikki maat. Magnoran Etelä-Afrikkaan sijoittamat pääomat eivät kuitenkaan ole kovin mahdottoman suuria, joten tuottopotentiaali on riskeihin nähden valtava.

Etelä-Afrikan myynnit olivat pitkään jumissa, mutta nyt hankkeiden kauppaaminen on vihdoinkin saatu käyntiin. Magnora myi vuoden 2023 heinäkuussa ensimmäisen hankkeensa Globeleq Africa Limitedille 8,9 MNOK (0,75 M€) hintaan, johon sisältyy lisäksi 51 MNOK (4,29 M€) milestone-maksuja kun hanke etenee kohti RTB-tilaa. Kuten tässä vaiheessa on varmasti selvää, niin tämä tapa myydä matalammilla myyntihinnoilla ja isommilla milestone-maksuilla on hyvin tyypillinen Magnora-tyylinen kauppa. Vaikka Magnora omistaa Magnora South Africasta 100%, niin nämä tulevat ajankohdaltaan ja toteutumiseltaan epävarmemmat maksut eivät suoraan ole nähtävissä yhtiön tuloslaskelmasta tai kassavirtalaskelmasta, vaan ne pitää osata huomioida erikseen.

Nyt ollaan melkein viestin puolivälissä ja yhtiön tärkeimmät osat on käyty läpi. Vielä pitää kuitenkin jaksaa loppuun saakka ![]()

Magnora PV UK (50%)

Magnora perusti vuonna 2022 yhteisyrityksen Yhdistyneessä kuningaskunnassa paikallisen kehittäjän Gam Capital Limitedin (Gamcap) kanssa. Yhtiöllä on aurinkovoima- ja akkuvarastohankkeita vasta vajaan 0,5 GW:n verran ja lähiajan välitavoitteena onkin kasvattaa hankesalkku noin 1 GW:n kokoon, mutta pidän ilmiselvänä kasvun myös jatkuvan tuosta eteenpäin hyvällä tahdilla. Magnora odottaa yhtiön ensimmäisten pre-RTB myyntien tapahtuvan jo muutaman seuraavan kvartaalin aikana.

Ymmärtääkseni hankkeiden myyntihinnat tulevat olemaan keskimäärin luokkaa 1 MNOK/MW (0,085 M€/MW) ja portfoliotahan ollaan vasta ajamassa ylös, joten yhteisyritys tulee vielä lähivuosina vaatimaan lisäinvestointeja eikä osinkoja ole kovin nopeasti tulossa Magnoran suuntaan. Firmalla on kuitenkin paljon potentiaalia kasvaa lähitulevaisuudessa merkittäväksi osaksi Magnoran portfoliota, mikäli Gamcapin kanssa pysytään hyvissä väleissä. Ei tää mikään Helios ole ja Briteissä nyt muutenkin aika harvoin paistaa aurinko, mutta toistaiseksi yhteisyrityksen kehitys on ollut suotuisaa.

Hafslund Magnora Sol (40% + 8%)

Norjan energiajätti Hafslund (40%), Magnora (40%) ja Helios (20%) perustivat vuoden 2022 syksyllä yhteisyrityksen Norjaan, jonka ensisijaisena tavoitteena oli kehittää Hafslundille 1000 MW verran aurinkovoimahankkeita. Firma on edennyt ihan hyvällä vauhdilla vaikka asiantuntijoiden rekrytoinnissa on ollut haasteita ja maa-alueita on saatu liisattua tähän mennessä noin 800 MW edestä. Ymmärtääkseni Magnoralla on ollut tavoitteena saada kasvatettua tämän yhteisyrityksen portfoliota tuota Hafslundin ensimmäistä gigawattia laajemminkin, mutta Norja on vähän nihkeä maa rakentaa aurinkovoimaa vuoristoisuuden ja vesivoiman suuren määrän vuoksi. Hafslund on Magnoran suurin omistaja (6,70 %), joten noista hankkeista ei kyllä olla mitään hirmuhintoja olla revitty, enkä uskaltaisi odottaa myynneistä kuin korkeintaan tuollaiset 1 MNOK/MW (0,085 M€/MW). Ehkä portfolioon saadaan lisää vielä toinenkin gigawatti hankkeita, mutta en odota tältä yhteisyritykseltä sinänsä kovinkaan paljoa. Hafslund on tietysti myös yksi todennäköisimmistä ostajista, jos koko Magnora päädytään myymään.

Kustvind (45%, optio 50%)

Magnora aloitti sijoitukset ruotsalaiseen offshore-tuulivoimayhtiö Kustvindiin alkuvuodesta 2020 noin 5,5 MNOK (0,46 M€) alkusijoituksella ja rahaa on poltettu siitä lähtien, arvioni mukaan noin 21 MNOK (1,77 M€) kasvattaen samalla omistusosuutta yhtiöstä. Kustvindin tavoitteena oli rakentaa Etelä-Ruotsiin offshore-merituulivoimaa 500 MW verran 10 - 15 kilometrin päähän Trelleborgin ja Skurupin kunnan rantaviivasta, käyttäen 25 - 33 kappaletta merenpohjaan kiinnitettyä tuuliturbiinia.

Hanke näyttäisi olevan kaatumassa paikallisten kuntapoliitikkojen vastustukseen ja Kustvind vetikin kesällä rakennuslupahakemuksen kokonaan pois:

Kuten on tilanne Magnora Offshore Windin kohdalla, myös Kustvind alkaa näyttää virhesijoitukselta tuulivoimahankkeiden vallitsevassa valtavassa vastatuulessa. Ymmärtääkseni Magnora pyrkiikin myymään myös tämän yhtiön osalta omistusosuutensa mahdollisimman nopeasti pois nimelliseen hintaan, jättäen mahdollisuuden ostajan suorittamiin milestone-maksuihin, mikäli hanke joskus vielä etenee. Magnoran pääomakevyen bisnesmallin vahvuus näkyy tässäkin hankkeessa, koska vaikka myynti epäonnistuisi täysin ja omistus jouduttaisiin alaskirjaamaan kokonaan, niin hukkainvestointeihin menetetyt pääomat eivät ole loppujen lopuksi kovinkaan valtavia.

Neptun Tromsø (33%)

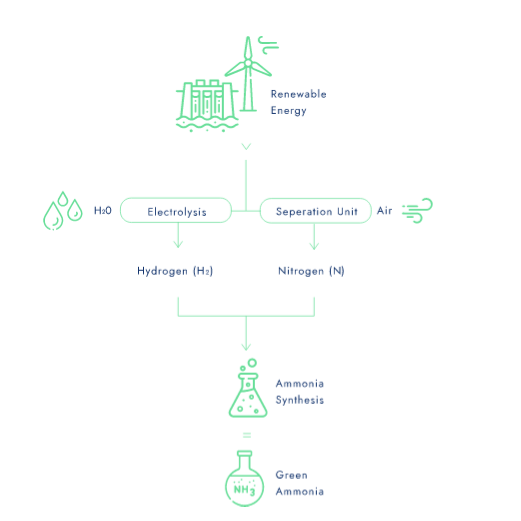

Troms Kraft, Prime Capital ja Magnora päättivät vuonna 2022 aloittaa yhteishankkeen Norjan Strömsönäkin tunnettuun Tromssan kaupungin lähelle tulevaan ammoniakkitehtaaseen. Yhtiön tavoitteena on tuottaa vihreästi tuotettua vetyä (H2) vesi- ja tuulivoimalla, sekä napata typpeä ilmasta (N), jotka yhdistämällä saadaan vihreästi tuotettua ammoniakkia (NH3).

Alueella on vesivoimatuotannon vuoksi sähköstä paikoitellen liikatarjontaa ja Tromssan kaupungissa on hyvä satamainfrastruktuuri, joten alue on tämän kaltaiselle tehdashankkeelle varsin mainio. Tehdas on vasta luvitus- ja suunnitteluvaiheessa ja alustavasti sen tuotantotavoitteena on 50 000 - 70 000 tonnia ammoniakkia vuodessa ja tuotannon olisi määrä alkaa vuonna 2025, mutta epäilen vahvasti tämän tavoitteen venyvän vuoteen 2026 tai jopa vuoteen 2027. Tätä hanketta on varsin hankala valuoida järkevästi ja en antaisi itse sille kovinkaan suurta arvoa, ennen kuin tehtaan rakennuspäätös on tehty.

Mikäli sijoitus muusta portfoliosta varsin irralliselta vaikuttavaan vihreään ammoniakkitehdashankkeeseen kummastuttaa, niin pitää ymmärtää että Magnoran johto on hyvin opportunistinen sijoituskohteittensa kanssa. Mikäli he haistavat hyvän hankkeen, niin heillä kyllä riittää itseluottamus sijoittaa rahoja myös laatikon ulkopuolella sijaitseviin hankkeisiin, eli näitä voi tulevaisuudessa tulla kyllä lisääkin ![]()

Nyt ollaan käsitelty läpi kaikki näkyvät osat Magnoran bisneksestä. Sitten pitäisi vielä käydä läpi ne tärkeimmät listalta puuttuvat arvoa sisältävät osat, mitkä pitää vain tietää ![]()

Evolar (MYYTY)

Vuonna 2020 Magnora osti ruotsalaisesta perovskiittipohjaisia paneeleja kehittävästä aurinkopaneeliteknologiayhtiöstä osuuden ja rahoitti yhtiötä kasvattaen omistusosuutta aina 63,5% saakka. Investointien loppusummaksi tuli ymmärtääkseni noin 80,4 MNOK (6,77 M€) edestä Magnoran omia rahoja.

Vuoden 2023 alussa Evolar myytiin First Solarille noin 310 MNOK (27,13 M€) hinnalla, mutta myyntiin kuuluu myös tulevia milestone-maksuja 265 MNOK (22,45 M€) edestä. Sijoituksen tuotto oli siis aivan erinomainen ja paranee vain koko ajan, kun näitä milestone-maksuja alkaa tulemaan Magnoran suuntaan. Evolarin kehitystä voi helpoiten seurata First Solarin kvartaaliraporteista:

https://investor.firstsolar.com/events-and-presentations/default.aspx

Legacy-lisenssimaksut

Joskus muinoin ennen kuin yhtiö teki onnistuneen pivotin uusiutuviin energiahankkeisiin, oli Magnoran bisneksenä floating production, storage and offload unit (FPSO) -suunnittelu. FPSO on offshore-öljyporauksen keskeinen palanen, johon kaikki muut osa-alueet liitetään.

Magnora myi vuonna 2018 FPSO-bisnekseen liittyvät omistuksensa ja immateriaalioikeutensa Sembcorp Marine Integrated Yard Pte. Ltd. (SMIY) -yhtiölle, mutta firma sai pitää omistuksensa kahteen FPSO-yksikön lisenssisopimukseen: Danan Western Islesiin ja Shellin Penguinsiin. Molemmilla yksiköillä on tietysti täysin omanlaisensa rojaltiperusteet, koska totta kai niillä on ![]()

Penguinsin lisenssimaksut suoritetaan könttäsummina milestone-maksuina. Ensimmäinen pieni 2,625 MUSD (2,46 M€) milestone saavutettiin jo 2018Q1 ja toinen 7,5 MUSD (7,02 M€) saavutettiin joulukuussa 2022. Jäljellä on vielä 8,5 MUSD (7,95 M€) edestä milestone-maksuja ja nämä tullaan maksamaan Magnoralle vuoden 2024 aikana.

Nämä milestonet 3 ja 4 ovat:

3) Penguins asennettu öljykentän viereen ja tuotanto aloitettu (arviolta 2024H1)

4) Penguins on tuottanut 4 miljoonan barrelin edestä öljyä ja kaasu, sekä onnistuneesti siirtänyt ne tankkeriin (arviolta noin 6 kk milestone 3 jälkeen).

Western Islesin osalta Magnora saa lisenssimaksuja yksikön koko elinkaaren ajalta 50 dollarisenttiä (46,78 eurosenttiä) per tuotettu barreli. FPSO pystyy tuottamaan maksimissaan 44 000 barrelia päivässä, joten parhaassa tapauksessa kyseessä on noin 8 miljoonan dollariin (7,5 miljoonan euron) vuositulot 20 - 25 vuoden ajalta. Toki todellisuudessa FPSO ei tuota noita maksimimääriä ja sitä joudutaan välillä siirtelemään kenttien välillä, joten tulot jäänevät todellisuudessa lähemmäksi 3 - 4 M€ vuodessa.

Vaikka nämä lisenssit tuottavat 100% katteen kassavirtaa ilman minkäänlaisia velvollisuuksia, niin ymmärtääkseni Magnora haluaa näistä lisenssisopimuksista eroon käypään hintaan, koska ESG-rahastot eivät pysty sijoittamaan yhtiöön jolla on öljysidonnaisia tuloja. Magnoran hallitus ja johto ovat niin vahvasti verkostautuneet Norjan energiasektorilla, että ostajaa ei pitäisi olla vaikeaa löytää ja odotan että Western Islesin lisenssi myydäänkin vuonna 2024.

Verovähennyskelpoiset tappiot

Myydessään legacybisneksensä Magnora onnistui kikkailemaan emoyhtiölle 3,5 miljardin norjan kruunun (290 miljoonan euron) verovähennyskelpoiset tappiot. Nämä tappiot on tarkoitus käyttää seuraavan viiden vuoden aikana, jolloin emoyhtiön tekemät voitot ovat käytännössä verovapaita (E = EBT). Hox! Helioksella ja muilla vähemmistösijoituksilla ei näitä verotappiota ole hyödynnettävinään, joten ne valitettavasti joutuvat maksamaan veroja.

Kassa

Yhtiöllä on 23Q3 jälkeen kassassa rahaa 367,6 MNOK (30,96 M€)

Arendal Brygge (50%)

Tää on joku legacybisneksestä jäänyt kiinteistöomistus, josta toisen puolen omistaa paikallispankki Sparebanken Sør. Ei toistaiseksi tiedossa olevaa rahallista arvoa.

Siinä olikin sitten pitkälti kaikki, mitä Magnorasta tarvitsee tietää osien summan laskemiseen ![]()

Nyt sitten syötät nämä kaikki osa-alueet osien summaan ja lasket ne yhteen, niin nousuvaraa nykykurssiin pitäisi tulla minun mielestäni lähtökohtaisesti luokkaa +100%. Toki arvo on aina sijoittajan silmässä ja jos nämä luvut ja oletukset heittää vähän eri tavalla, niin nousuvara voi tietysti jäädä pienemmäksi.

On selvää että nykymuodossaan Magnora on aivan liian tekninen sijoitus, että tähän ihan jokainen sijoittaja voisi perehtyä ja hyvällä omatunnolla sijoittaa. Minullakin meni pelkästään tähän kirjoitukseen tuhottoman monta tuntia, vaikka tiesin jo etukäteen, että mistä pitää kirjoittaa.

Uskon kuitenkin vahvasti tuon käynnissä olevan yritysjärjestelyhankkeen tuovan hieman selkeyttä tilanteeseen ja purkavan aliarvostusta, kun Magnoran arvo tuodaan vahvemmin sijoittajien nenän eteen ![]()

Ilmoitus Western Isles FPSO:n siirrosta noin Q1/2024 jälkeen Great Buchan –öljykentälle, jossa tuotannon suunniteltu käynnistyvän vuonna 2026. Magnora sopinut siirtävänsä Dana Petroleumin kanssa tehdyn lisenssisopimuksen Great Buchan –öljykentän omistajille (Neo Energy + Jersey Petroleum) merkittäviltä osin samoilla ehdoilla.

Koska rojaltit ovat Ekan edellisen (erinomaisen) viestin perusteella tuotantoriippuvaisia, tulee siirrosta oletettavasti viive rojaltitulojen saamiseen. Toisaalta Magnoran tahtotilahan on myydä lisenssisopimus eteenpäin, joten kuvittelisin tiedon toiminnan jatkumisesta muualla jopa helpottavan lisenssisopimuksen myyntiä.

Joo, Dana ja NEO Energy ilmoittivat jo kesällä, että Western Isles FPSO tuotanto öljykentällä päättyy 2024 ensimmäisellä kvartaalilla ja tämän vuoksi Magnoran ei kannattanut yrittää myydä lisenssiä viime vuonna, vaan odottaa kunnes FPSO siirrosta uudelle kentälle on saatu sovittua. Tuolla Great Buchan alueella puhutaan luokkaa 200 miljoonan barrelin tuotantomahdollisuuksista, eli noin 100 MUSD lisenssituloista ennen kuin FPSO pitää siirtää taas, joten kyllä tuosta lisenssista saadaan rahallisesti ihan merkittävä myyntihinta. Puhtaasti taktisesti tuottomielessä kannattavinta olisi jättää myymättä koska tuo lisenssi tuottaa tuloja 100% katteella ilman minkäänlaisia kuluja Magnoralle, mutta jos halutaan eroon likaisesta öljybisneksestä ja päästä nauttimaan ESG-rahoista, niin pakko tuosta on vissiin eroon päästä ![]()

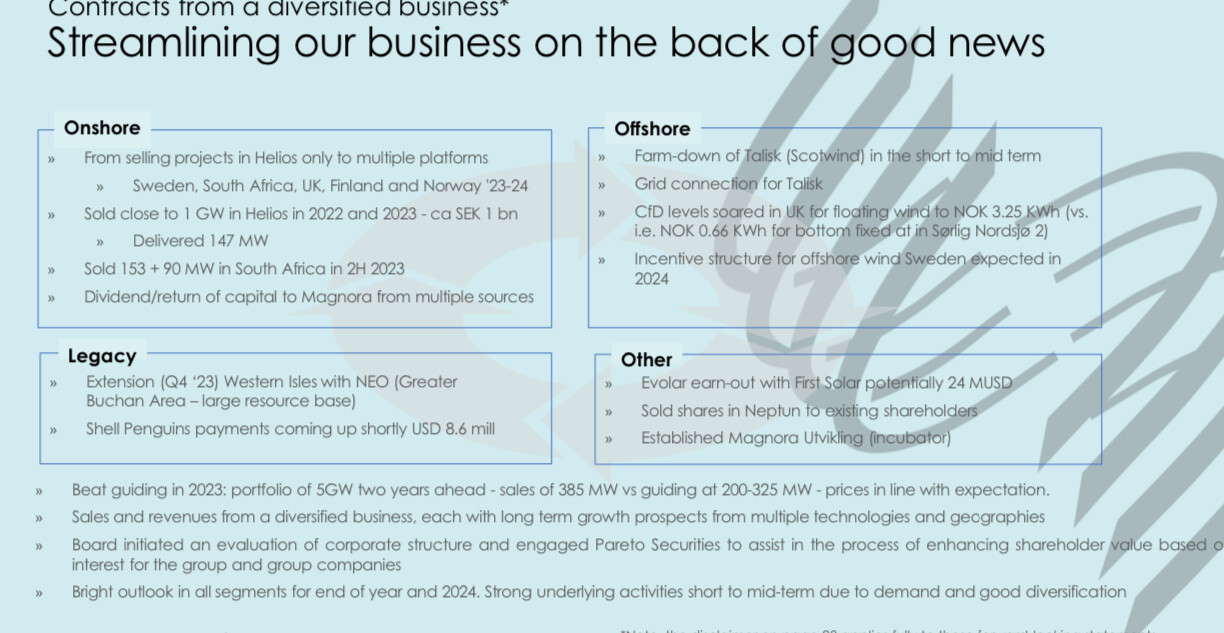

Magnoralta uusi kalvosetti, jossa on kerrottu hieman lisää asioita:

Offshore-tuulivoiman myynti/farm-down etenee ja vuonna 2024 odotettavissa toimintaa ainakin Skotlannissa, mutta toivottavasti tuosta Ruotsinkin hankkeesta päästään myös eroon.

Ammoniakkitehdas Neptunista on myyty osuuksia muille sijoittajille.

Magnoralta oma incubator. Tarkoituksena on siis tehdä lisää alkuvaiheen pääomasijoituksia startuppeihin? Rahaa tulee nyt sisään erinomaisella tahdilla ja tässä ympäristössä kun rahasta on niukkuutta, voi pääomasijoittaja saada erinomaiset ehdot sijoitukselle ![]()

Kysyntänäkymät hyvät loppuvuodelle ja ensi vuodelle🤩

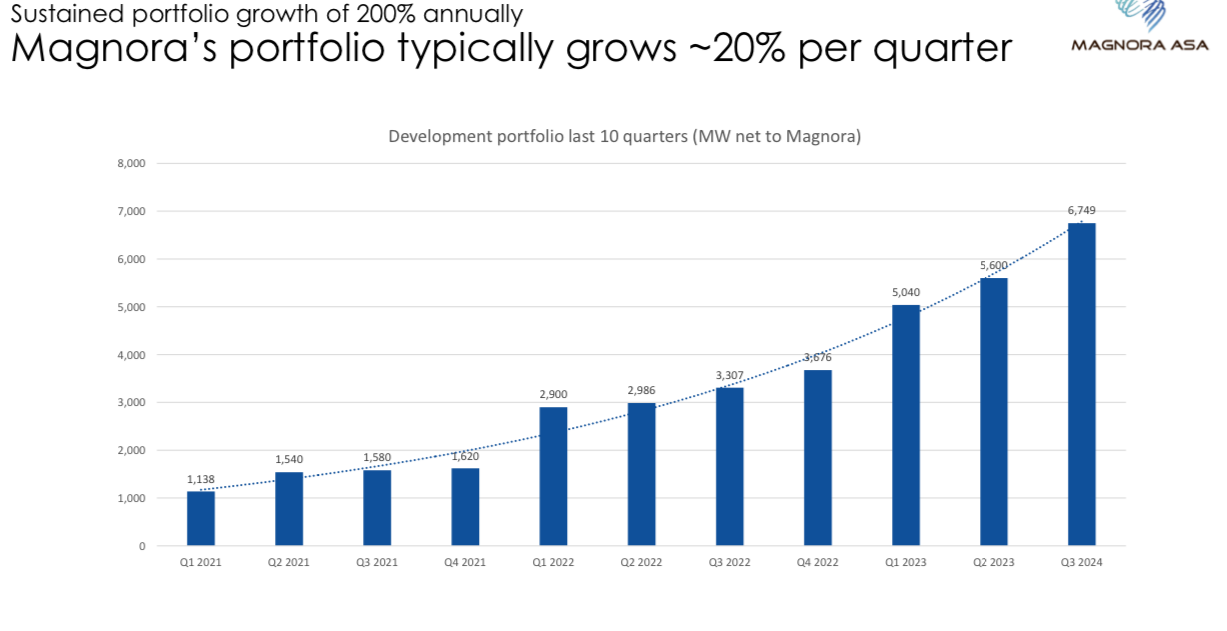

Yhtiön hurjaa kasvua on onnistuneesti visualisoitu uudelle kalvolle:

https://newsweb.oslobors.no/message/605358

Magnora ASA - Helios Nordic Energy AB hands over a fully permitted solar pv project and expands its project pipeline to 9GW

30.11.2023 13:00:54 CET | Magnora ASA | Additional regulated information

required to be disclosed under the laws of a member stateToday, Solgrid received the second and final part of a portfolio acquired from

Helios Nordic Energy (Helios) in May 2022. This ready-to-build solar pv project

is located in Örebro County, Sweden. Helios has secured all necessary permits

and a grid connection agreement with EON. The expected installed capacity of

this solar park when completed will be approximately 19 MWp. This hand over

allows Helios to recognize all sales revenue from the transaction.In the past year, Helios has concluded six portfolio transactions with reputable

investors. These deals involve 24 large scale PV solar plants, each to be

delivered in the next few years. As of November 2023, Helios has handed over

five ready-to-build projects to customers. These projects have a combined

capacity of some 170 MWp and an output sufficient for approximately 85 000

Swedish households.In October 2023, Helios completed construction of a solar PV project in

Västerås. This 22MWp project, the largest in Sweden to date, was developed by

Helios and is owned by Commerz Real.Helios Nordic Energy AB is the leading solar pv developer in the Nordics. As of

November 2023, Helios’s project pipeline exceeds 9 GW including Helios’s net

share of projects in Finland and Sweden.I´m incredibly proud over our team in Helios to deliver our second project to

Solgrid within the expected timeline. This also marks the fifth project handed

over during 2023 and is a true testament to Helios’s ambition to become one of

the leading pv companies in the Nordics, says Andreas Tunbjer CEO of Helios

Nordic Energy.

12.12.2023 15:09:18 On 20 October 2023, Magnora announced that Globeleq had bought a 90 MW solar PV project at a location with considerable demand from commercial and industrial (C&I) customers. The project has now been increased to 125 MW triggering a second payment. The project site is located in an area with several potential industrial customers that have expressed an interest in private power purchase agreements (PPAs), and the Magnora SA team is supporting Globeleq in completing the development and commercialization of the project. “The expansion of this project is a great example of how we create value together with our partners and clients, even after projects have been sold. Our business model is built on a cooperative approach, independent of whether the projects are sold early or late in the development process, and this has proven successful in multiple markets” says Erik Sneve, CEO of Magnora ASA.

Jotain positiivisia uutisia sentään, mutta rakenneuudistuksesta ei edelleenkään kuulu mitään

Ymmärtääkseni kaikki Magnoran tähänastiset E-Afrikan kaupat on tehty juurikin tuon Globeleq South African kanssa, josta Britannia omistaa 70 % ja Norja 30 % emoyhtiö Globelecin kautta. Globelec SA ilmoittaa olevansa johtava yksityinen sähköntuotannon kehittäjä Etelä-Afrikassa, vaikkakin valtaosan sähköstä tuottaa valtio-omisteinen Eskom pääasiassa kivihiilellä. Mietin tuota kilpailutilannetta, esim. Kiinasta en Etelä-Afrikan suhteen löytänyt mitään tietoa, vaikka muualla Afrikassa se lienee hyvinkin suuri toimija. Kiinan oma aurinkosähkötuotantohan on suorastaan räjähtänyt viime aikoina - näin YLE 20.11.23: “Kiinan ilmastopäästöt saattavat kääntyä laskuun paljon odotettua aikaisemmin”, uutisen mukaan jopa jo ensi vuonna! Kumma, jos ei Kiinaa kiinnostaisi E-Afrikan suuri potentiaali… Tällaisia aikani kuluksi pohdiskelin, onkohan kellään valaisua asiaan?

Magnoralta SEB Nordic seminaarissa pidettävä presis. Linkki PDF:ään.

Uutena pikaisella vilkaisulla 2023 päivitetty myynti 420 MW, joka siis reilusti yli 200-325 MW haarukkaan asetetun tavoitteen.

Lisäksi ensi vuoden osalta tiedossa seuraavaa:

Tämän perusteella ensi vuoden teemana näyttäisi olevan myyntipohjan leventyminen kattamaan useampia maita sekä kassan pullistuminen myynnin ja eri virstanpylvästavoitteiden täyttymisen myötä.

Tilannehan vaikuttaisi hyvältä myös ensi vuoden osalta kunhan saadaan tulevaan yhtiörakenteeseen liittyvään epävarmuuteen jokin selvyys. Yhtiö ei kuitenkaan antanut mitään lisävihjeitä Legacy-sopimusten myyntiin tai yhtiörakenteen muutoksiin liittyen.

Edit: Lisään presiksestä vielä pari nykytilannetta ja tulevaisuutta valaisevan kalvon.

Onko Neptunin myynnistä näkynyt mitään tiedotetta? Ei varmaan iso kauppa, mutta silti. Vaikka tuo on kirjoitetty Outlook-osioon, niin se on kirjoitettu menneeseen aikamuotoon eikä Neptun näy enää portfoliossa.

Mielestäni ei ole tullut tiedotetta. Q3 raportissa Neptun oli vielä mukana, mutta jo 29.11. Fearnley Securities’ 5th annual renewables and clean-tech -konferenssissa pidetyssä esityksessä oli sama Neptunin myynnistä kertova teksti ja Neptun puuttui tytäryhtiöiden listalta. Neptunin omilla sivuilla Magnora on kuitenkin vielä mainittu muiden yhteistyökumppanien rinnalla. Kysymys on mielestäni ihan validi, koska pienemmistäkin liikahduksista on tiedotettu. Kokeilen vaikka laittaa IR:lle viestiä, sitä vartenhan se on kai olemassa.

Lähetin viestiä IR:ään ja päädyin vaihtamaan muutaman viestin erään avuliaan Erik Sneven kanssa. Sain luvan muotoilla nopeahkosti kirjoitetut viestit uudelleen, eli ei lupaa suoriin lainauksiin. Koen hoitaneeni kommunikaation siten, että olisi mahdollisuus palata asiaan joskus myöhemminkin. On tullut istuttua koko päivä koneella, joten referoin nyt vaan ensimmäisen viestin liittyen Neptuniin.

Muutenhan tämä oli selvää pässinlihaa, mutta pitkän päivän jälkeen en jaksanut enää aukottomasti selvittää mitä tuo Equinorin viittaus tarkoitti. Neptuninhan oli tarkoitus tuottaa pelkkää vihreää ammoniakkia, eli vety vedestä ja typpi ilmasta ja siihen ei pitäisi Snøhvitin kapasiteettia tarvita. Ehkä tuo liittyi sitten siihen, ettei Equinorilla ollut enää aiemman kaltaista kysyntää vihreälle ammoniakille, koska saavat harmaata/sinistä Snøhvitin kautta.