Ihailtavaa aloitteellisuutta @Kultapossu1 ! Ei se usein sen kummempaa vaadi näillä pienemmillä yhtiöillä kuin muutaman spostin. Kiitos!

Hatunnosto myös Magnoralle reaktiivisuudesta strategisten päätösten suhteen. Näyttävät oleva hyvin kartalla.

Ihailtavaa aloitteellisuutta @Kultapossu1 ! Ei se usein sen kummempaa vaadi näillä pienemmillä yhtiöillä kuin muutaman spostin. Kiitos!

Hatunnosto myös Magnoralle reaktiivisuudesta strategisten päätösten suhteen. Näyttävät oleva hyvin kartalla.

Naputtelen vielä loput kyselyistäni muillekin tiedoksi, koska huomasin tilaisuuden livautaa ketjun aiempiin teksteihin liittyvän utelun. Yritin muotoilla kysymyksen siten, että siihen voisi vastata edes jotain.

Käytännössä kysyin kumpaa hän pitää osakkeen pitkäaikaisen arvonluonnin kannalta parempana, legacy-liiketoiminnan myymistä vai siitä kiinni pitämistä, vaikka jälkimmäinen vaihtoehto saattaa vähentää yhtiöön sitoutuvan ESG-rahavirran määrää?

Erikin vastaus minulle suoduin taiteellisin vapauksin:

Sinänsä tuosta on löydettävissä montakin hyvää pointtia. Yksi on tietenkin lähestyvä ajankohta (H1-2024), johon mennessä olisi jo lupa odotella uudelleenjärjestelyyn liittyviä uutisia. Mitään ei tietenkään voi varmaksi sanoa, koska yksi vaihtoehdoista näyttää edelleen olevan myös lisenssisopimusten pitäminen yhtiössä ja tulojen maksu ulos osinkoina (ilmeisesti tästä on vielä vääntöä tiedossa sikäläisen osinkopuolueen kanssa).

Yksi hieman häiritsevä asia on tuo spin-off -termin runsas käyttö, jonka merkitys nollataan viimeisessä lauseessa käytetyllä myyntiin viittaavalla sold-sanalla. Ymmärrän spin-offin tapahtumana, jossa tytäryhtiö lohkaistaan omaksi erilliseksi yhtiökseen ja uuden yhtiö osakkeet jaetaan emoyhtiön osakkeenomistajien kesken, kuten tapahtui Mandatumin irtautuessa Sammosta. En viitsisi kysellä toimarilta typeriä, joten tietämättömänä kysyn ensin täältä. Saako kahdesta lisenssisopimuksesta edes järkevää spin-offia aikaiseksi vai onko turvallista olettaa hänen tarkoittaneen koko ajan vain legacy-lisenssisopimusten myyntiä?

Lisäksi erittäin myönteinen pointti on, että täällä on oltu hyvin hereillä yhtiön tapahtumista, välillä jopa etukäteen. Tästä iso kiitos @Pohjolan_Eka :lle. Useimmat Erikin viesteissä esiin tulleet asiat olivat jo tiedossa tämän ketjun kautta, eikä hän tietysti voi julkisia tietoja enempää kertoakaan. Aina sitä kuitenkin saa vähän enemmän lihaa luiden ympärille, kun tieto tulee suoraan lähteestä, eikä vain päättelyn tai huhujen kautta. Kirjoitti positiivisesti esimerkiksi ensi vuoden tulevista tapahtumista sekä tulopohjan laajenemisesta muihin maihin (kuten toimarin toimeenkuvaan toki kuuluu, puhua positiivisesti yhtiön tulevasuudesta). Rivien välistä oli myös selvästi luettavissa, että legacy-sopimuksista irtautumista oli mitetitty jo viime syksynä, mutta ajatuksesta oli luovuttu, kun ajankohta ei ollut vielä otollinen. Yhdessä lauseessa mainitsi myös, että eivät voi jatkossa keskittyä R&D-tyylisiin alhaisen tuoton projekteihin, joten uudet Evolarit on todennäköisesti pannassa.

Kaiken kaikkiaan jäi kuva, että johdolla on fokus selvänä mielessä ja tulevat keskittymään yhä tiukemmin valittuun ja hyväksi havaittuun strategiaan. Itse ainakin istuskelen hieman luottavaisemmin mielin kyydissä kohti alkavaa vuotta.

Yhtiön rakennemuutokseen liittyen Magnora on perustanut viime vuoden puolella ilmeisesti 5 uutta holding-yhtiötä. Julkisia tietoja löytyy tuolta.

Project Tripartite 1, 2, 3 ja 4 on perustettu 23.08.2023.

Magnora Renewable Holding AS on perustettu 01.12.2023.

Vielä vahvistamattomien huhujen mukaan kaksi Tripartitea olisivat vaihtaneet nimensä Magnora Legacy Holding sekä Magnora Offshore Wind Holding:ksi.

Jos joltain löytyy/joku löytää lisätietoja näihin liittyen, olisin kiitollinen.

Edit: Tuolta @Junkbondking jakaman linkin takaa löytyy haulla myös nuo mainitsemani huhutut nimet.

Linkki

Kuvittelisin, että jos yhtiö perustaa holding-yhtiön nimellä Magnora Legacy Holding AS, ei yhtiö ole ensimmäisenä ainakaan myymässä legacy-sopimuksia vaan siirtämässä ne uuden tytäryhtiön alle. Tämähän ei silti poissulje niiden myymistä myöhemmin.

Em. linkin mukaan uusia yhtiöitä on siis ajalla 23.8./1.12.23 perustettu (ainakin) Magnora Offshore Wind Holding AS ja Magnora Legacy Holding AS, jotka on molemmat merkitty yritysrekisteriin 28.9.23 ja uusin Magnora Renewable Holding AS merkitty yritysrekisteriin 3.1.24. Vielä olisi kolme Tripartitea jäljellä. Legacy-toiminnot on siten varmaan siirretty holdingyhtiölle, kuten Kultapossu1 on arvellut, mikä on hyvä juttu: isoja tulovirtoja siitä tiedossa, mutta muutoin voidaan keskittyä uusiutuvaan energiaan & saada uusia suuria sijoittajia mukaan. Eniten itseäni kiinnostaa, mikä tulee olemaan Helioksen kohtalo - onko yksi tripartite mahdollisesti Magnora Helios Holding AS?

Heitän seuraavaksi ilmoille idean, joka ei ole omani, vaan bongattu Finansavisenin foorumilta. Päätin häpäistä nimimerkkini julkisesti kokeilemalla pystynkö perustelemaan idean ensin itselleni ja sen jälkeen ehkä myös muille. Otan tämän oppimiskokemuksena. Koska en tunne yhtiökiemuroita läheskään tarpeeksi hyvin, siirrän vastuun nyt kokonaan lukijalle.

Magnoran ongelmanahan on pidetty sitä, että se on ilmeisesti turhan monimutkainen, vaikka monimutkaisuus on kyllä osittain jo vähentynyt Evolarin ja Neptunin myyntien myötä. Toinen ongelma on, että ESG-raha ei löydä tietään yhtiöön, koska se sisältää wanhaa öljybisnestä. Kolmas ongelma on, että kasvuyhtiöltä vaaditaan kasvavia osinkoja, koska norjalaiset ja koska nykyinen yhtiö sisältää myös osingonmaksuun soveltuvia osia ja tuloja.

Kuten aiemmin mainittu, Magnoraan on perustettu uusia holding-yhtiöitä. Epäilen, että ESG-rahat eivät kuitenkaan voi alkaa löytämään tietään uusiutuvan energian Magnoraan vain sillä, että legacy-sopimukset siirretään Magnoran tytäryhtiölle, jos kyseinen tytäryhtiö on edelleen pörssilistatun Magnora ASA:n alla. Jos niitä varten on perustettu jo holding-yhtiö, en tosiaan myöskään usko, että ne oltaisiin heti myymässä. ESG-raha saadaan yhtiöön siis vain siten, että legacyt myydään pois (mutta sille on jo uusi holding-yhtiö) tai listataan uusi pörssiyhtiö, joka ei sisällä legacy-bisnestä. Uusi pörssiyhtiö olisi viimeksi luotu Magnora Renewables, jonka alle tulisi ainakin kaikki maatuuli-, aurinko- ja akkupöhinät. Se selkeä kasvuosuus.

Toinen pörssiyhtiö olisi nykyinen Magnora ASA, joka sisältäisi ainakin Magnora Legacy Holdingin. Tämä periaatteessa menisi hyvin yksiin jopa aiemman Erikiltä tulleen viestin kanssa, kun hän tulevaisuudesta puhuessaan käytti enimmäkseen spin-off ja spin-out -termejä. Hän käytti lopuksi sold-sanaa puhuessaan tilanteesta, JOS legacy-sopimuksia olisi lähdetty myymään viime syksynä.

Skotlannin merituuli olisi menossa Magnora Offshore Wind Holdingin alle ja voisi jäädä nykyisen Magnora ASA:n alle, koska se ollaan pian laittamassa lihoiksi (ja tuleviksi osingoiksi).

Alkuperäinen Magnora ASA jäisi siten osinkoja röyhtäileväksi yhtiöksi ja uuden Magnora Renewables -yhtiön osakkeet jaettaisiin alkuperäisen Magnoran omistajien kesken. Magnora Renewables olisi ainakin ajatuksen tasolla yksinkertaisempi, koska se sisältäisi vain melko samankaltaiset maatuuli-, aurinko- ja akkupöhinät. ESG-raha löytäisi väylän uuteen Magnora Renewables -yhtiöön ja osinkopuoluekin pysyisi tyytyväisenä.

Pahimmassa tapauksessa tässä kävi nyt niin, että onnistuin vain huijaamaan itseäni löytämällä juuri lukemaani ideaa tukevat näkökulmat. Parhaassa tapauksessa edes osa ideasta toteutuu.

@Pohjolan_Eka, tuu dumaamaan tää idea. En päästä sua pois näin helpolla, kun kuitenkin tiedät jo totuuden.

Edit: Vähän kyllä häiritsee millainen arvonmuodostus jäljelle jäävällä Magnora ASA:lla olisi, jos siellä olisi kohta enää pelkkä Legacy. Kai sinne pitäisi tuo Magnora Utvikling laittaa myös sijoittelemaan startupeihin.

Pohdiskelin hieman tuota kahden listayhtiön mallia ESG-rahan kannalta. Sääntely on aika uutta ja EU-sääntely aivan hirmuisen takkuista lukijalle + aiheesta oli hankalaa löytää tietoa. Jotain löysin suomeksikin. Varoitus: seuraa kapulakieltä. ![]()

Finanssialan tiedotteesssa (2022) todetaan ESG-rahastoista, että ne jaetaan EU-sääntelyn perusteella kahteen kategoriaan: vaaleanvihreisiin rahastoihin (artikla 8) ja tummanvihreisiin (artikla 9) rahastoihin. Artiklan 8 mukaiseksi vaaleanvihreäksi rahastoksi pääsee, jos rahasto edistää sijoituspäätöksillään ympäristön ja yhteiskunnan kestävää kehitystä, ja tällaisen luokituksen saamiseksi riittää pitkälti se, että rahasto sulkee pois tietynlaisia sijoituksia. Artiklan 9 mukaiseksi tummanvihreäksi rahastoksi pääseminen on tiukemman seulan takana: rahaston sijoituspäätöksillä täytyy olla mitattavaa vaikutusta vastuullisuuteen. Tällaiset rahastot pyrkivät erityisesti saavuttamaan kestävyyteen liittyviä tavoitteita. En löytänyt mistään suoraa viitettä siitä, miten emoyhtiö/tytäryhtiötilanteessa meneteltäisiin, mutta Finanssivalvonnan Markkinat-tiedotteessa 23.11.2023 todetaan, että suurten listayhtiöiden on tullut (jo)vuodesta 2021 lähtien noudattaa EU:n ns. taksonomia-asetuksen raportointivaatimuksia ympäristön kannalta kestävästä toiminnastaan; liikevaihto, pääomamenot ja toimintamenot tuli jaotella ympäristön kannalta kestävään, luokitusjärjestelmän mukaiseen toimintaan ja luokitusjärjestelmäkelpoiseen, mutta ei ympäristön kannalta kestävään toimintaan. Toimintaa arvioidaan kahden ilmastotavoitteen eli ilmastonmuutoksen hillinnän ja ilmastonmuutokseen sopeutumisen osalta. Kesällä 2023 on EU:ssa hyväksytty uusia ns. delegoituja asetuksia, joiden mukaista raportointivelvoitetta sovelletaan niiden valmistuttua 1.1.2024 alkaen taksonomia-asetuksen artiklan 8 mukaisiin tietoihin tilinpäätöksissä 2023. Asetusten lisäysten osalta yhtiöiden on ensimmäisenä raportointivuonna annettava ainoastaan tiedot siitä, mikä on luokitusjärjestelmäkelpoisten ja ei-luokitusjärjestelmäkelpoisten taloudellisten toimintojen osuus niiden yhteenlasketusta liikevaihdosta, pääomamenoista ja toimintamenoista, sekä niihin liittyvät laadulliset tiedot.

Eli yhteenvetona: pörssiyhtiöt raportoivat itse ympäristön kannalta kestävästä toiminnastaan EU:n luokitusjärjestelmän mukaisesti ja niiden tulee tällöin ilmoittaa mm., mikä on po. toimintojen osuus niiden yhteenlasketusta liikevaihdosta yms. Tältä pohjalta sitten niiden toimintaa arvioivat puolestaan ESG-rahastot. Eli olennaista on se, millainen on nimenomaan kyseinen pörssiin listattu yhtiö. Juristina (en kylläkään tämän alan) näkisin, että konsernin kyseessä ollen ei voitaisi jättää huomiotta myös tytäryhtiöiden toimialoja varsinkaan tilanteessa, jossa tytäryhtiöstä saatu öljyraha muodostaa merkittävän osan itse listayhtiön tuloista - rahastothan päättävät sinänsä itse kriteereistään, mutta niiden toimintaa jaotellaan em. mukaisesti, joten epäselvässä tulkintatilanteessa varmaan varovaisuusperiaatetta noudatetaan ja huomioidaan säännösten tarkoitus. Sääntely on uutta, joten oikeuskäytäntöä tms. ei varmaan hirveästi ole.

Jos kuitenkin em. esittämäni pitää paikkaansa, niin nykyinen listattu Magnora ei pääsisi edes vaaleanvihreään artikla 8 mukaiseen rahastoon, jos Legacy jäisi sen holding-yhtiöksi, mutta uusi Magnora Renewable-pörssiyhtiö voisi päästä jopa tummanvihreään 9 rahastoon. Tämä tukisi Kultapossu1:n näkemystä siitä, että suunitteilla voisi olla jako kahteen eri pörssiyhtiöön. Kaiken kaikkiaan: onpa mielenkiintoinen tilanne ja uutisia seuraa varmaan aika pian!

Miniuutisia Suomesta, Helios Finland asialla.

Mielenkiintoinen ajatus. Se suurin syy miksi olen skeptinen kahden pörssiyhtiön mallille on, että pörssiyhtiöillä on lähtökohtaisesti varsin korkeat hallinnolliset kulut ja ainoa jakautuminen mikä olisi edes etäisesti kestävällä pohjalla hiemankaan pidemmällä aikavälillä tarkoittaisi Helioksen listaamista pörssiin, loppujen osayritysten omistuksen jäädessä Magnoraan. Tätä Helioksen listaamista on ymmärtääkseni palloteltu, mutta tuota kruununjalokiveä ei nyt sattuneesta syystä ole haluttu päästää käsistä ja hyvä niin.

Sisäisen yritysjärjestelyn suurin hyöty tulee siinä vaiheessa, kun halutaan myydä liiketoimintasegmenttejä ulkopuolisille. On helppoa ja kätevää myydä sellainen kokonaisuus, joka on jo valmiiksi eriytetty emoyhtiön muusta liiketoiminnasta. Kuten aiemmassa viestissä indikoin, niin uskon että Legacystä päästään eroon myymällä Western Isles tämän vuoden aikana heti kun Buchan Field Development Plan hyväksytään (arviolta Q2 - Q3), jolloin siitä vihdoinkin saadaan reilu hinta riskien vähentyessä. Penguisin viimeiset rahathan tulevat arviolta Q3, joten näin Magnoran Legacybisnes loppuu lähes kuin itsestään, eikä siksi tuolle pörssijakautumiselle välttämättä ole tarvetta.

Offshoressa on sama homma, siellä on vain kaksi pitkälle edennyttä hanketta (Kustvind & Scotwind) ja paketoimalla nämä omaksi yhtiökseen hankkeet voidaan helposti myydä jollekin toiselle offshore-tuulivoimasta kiinnostuneelle taholle, ellei niitä saada farm-downattua. Magnoraahan ei tällä hetkellä tuo uusiutuvan segmentti enää kiinnosta ja nähdäkseni siitäkin halutaan hankkiutua tänä vuonna eroon aloittamatta uusia hankkeita.

Mielestäni tämä vahva rönsyjen karsiminen ja uusien rönsyjen välttäminen kertoo, että Magnoraa itseäänkin ollaan tavallaan laittamassa myyntikuntoon tai mahdollisesti fuusioimassa Helioksen kanssa. Historiallisesti johto on ollut hyvin opportunistinen uusissa hankkeissa ja keräillyt niitä jopa melkeimpä täysin riippumatta siitä, että sopivatko ne portfolioon. Nyt Evolar on myyty ja Neptun Tromsø kaupattiin, eikä uusia tuollaisia hankkeita haluta ottaa, mikä on periaatteessa aivan uusi linjaus johdolta. Jos ajatellaan potentiaalisena ostajana vaikkapa Hafslundia, niin heitä ymmärtääkseni kiinnostaisi lähes puhdas aurinkovoimaan ja akkujärjestelmiin suuntautunut kehitysyhtiö. En siksi ollenkaan yllättyisi, mikäli Magnora ostettaisiin pois pörssistä 24H2 pian sen jälkeen, kun nämä järjestelyt on saatu tehtyä.

Nyt on jo sen verran pitkän aikaa kurssiin kerätty voimia uuteen nousuun ja hätäisimmät ovat poistuneet kyydistä, joten olen hieman optimistinen siitä, että käännymme pian takaisin nousutrendille ![]()

Magnoralta jälleen kelmupäivitykset. Varmaan nämä kaksi kalvoa niitä oleellisimpia. https://kommunikasjon.ntb.no/ir-files/17847805/2858/3972/Magnora%20ASA%20%20Pareto%2018%20January%202024.pdf

Esitys 8.1.2024

Esitys 18.1.2024

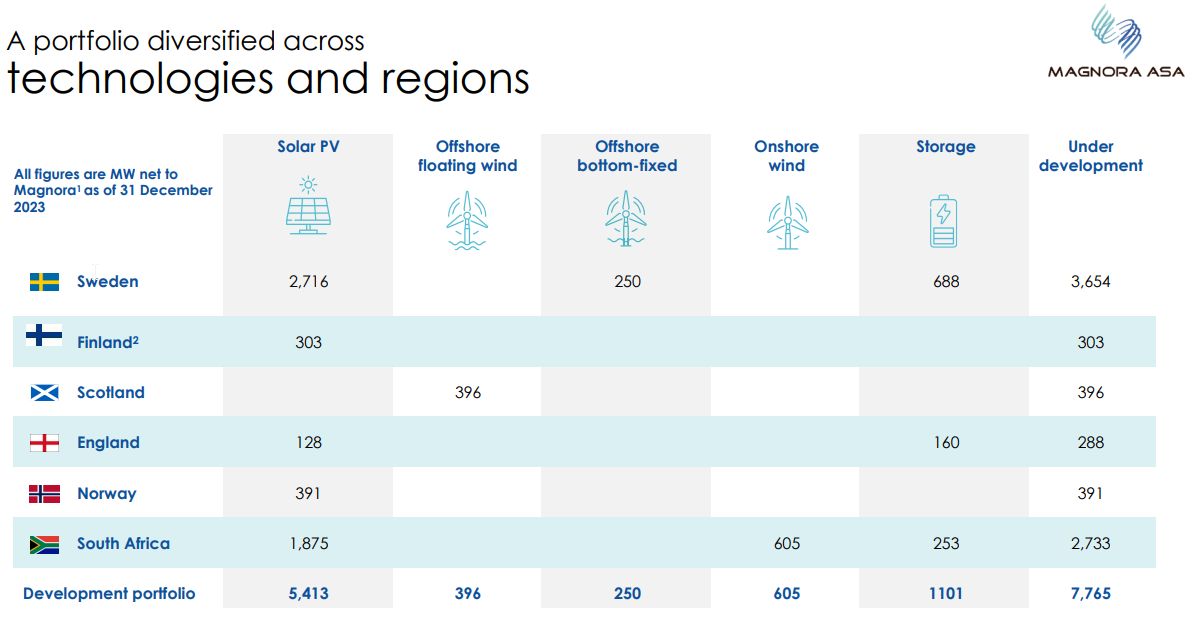

Helios +1GW

Etelä-Afrikka +510MW

Iso-Britannian storage +100MW

Iso-Britannia PV +40MW

HMS +31MW

Tosiaan siellä presiksen kalvoissahan ohjeistetaan ihan selkeästi “sale of portfolio companies”. Lienee siis selvää, että näin tullaan myös tekemään ![]()

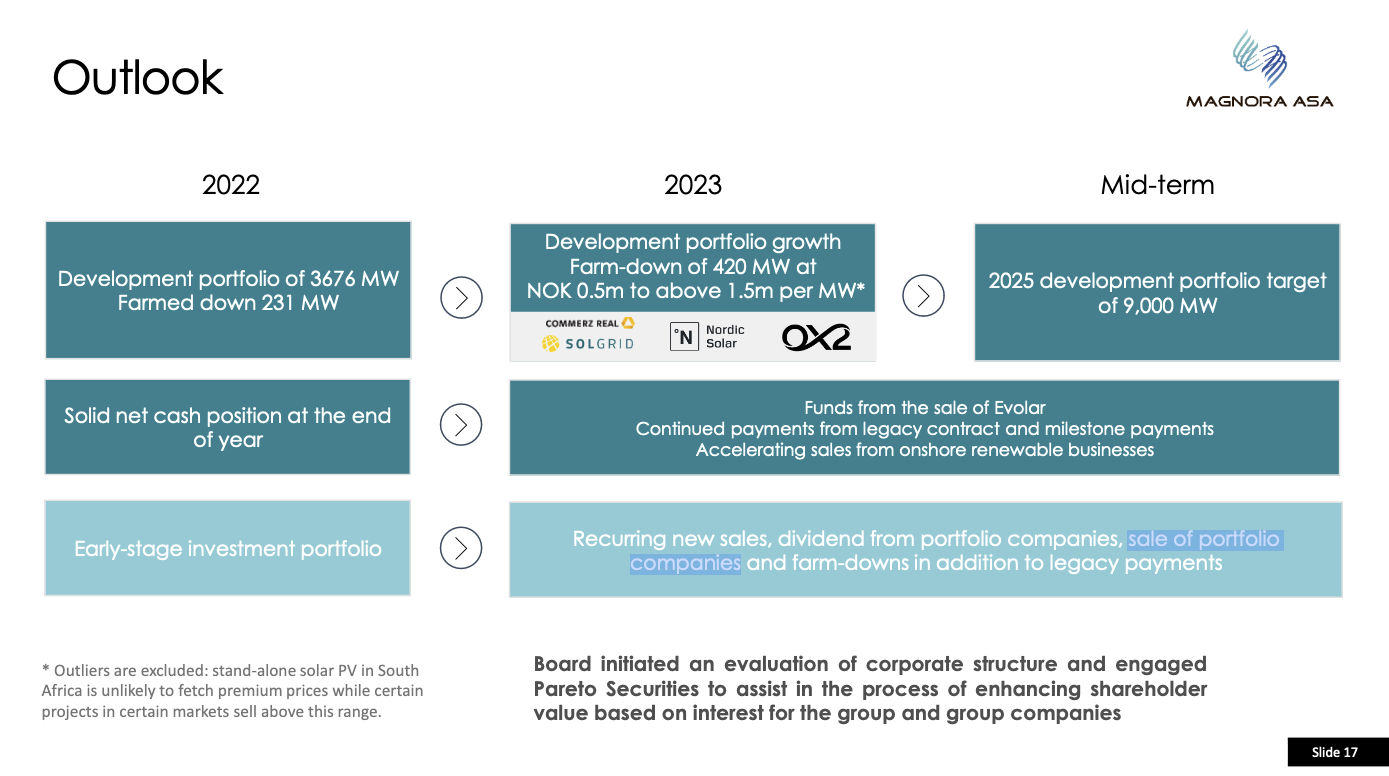

Nostaisin esiin myös seuraavan kalvon, koska tämä on ensimmäinen julkinen päivitys Q4 tilanteesta.

PV- ja akkuportfolioissa tapahtunut kasvua kaikissa maissa.

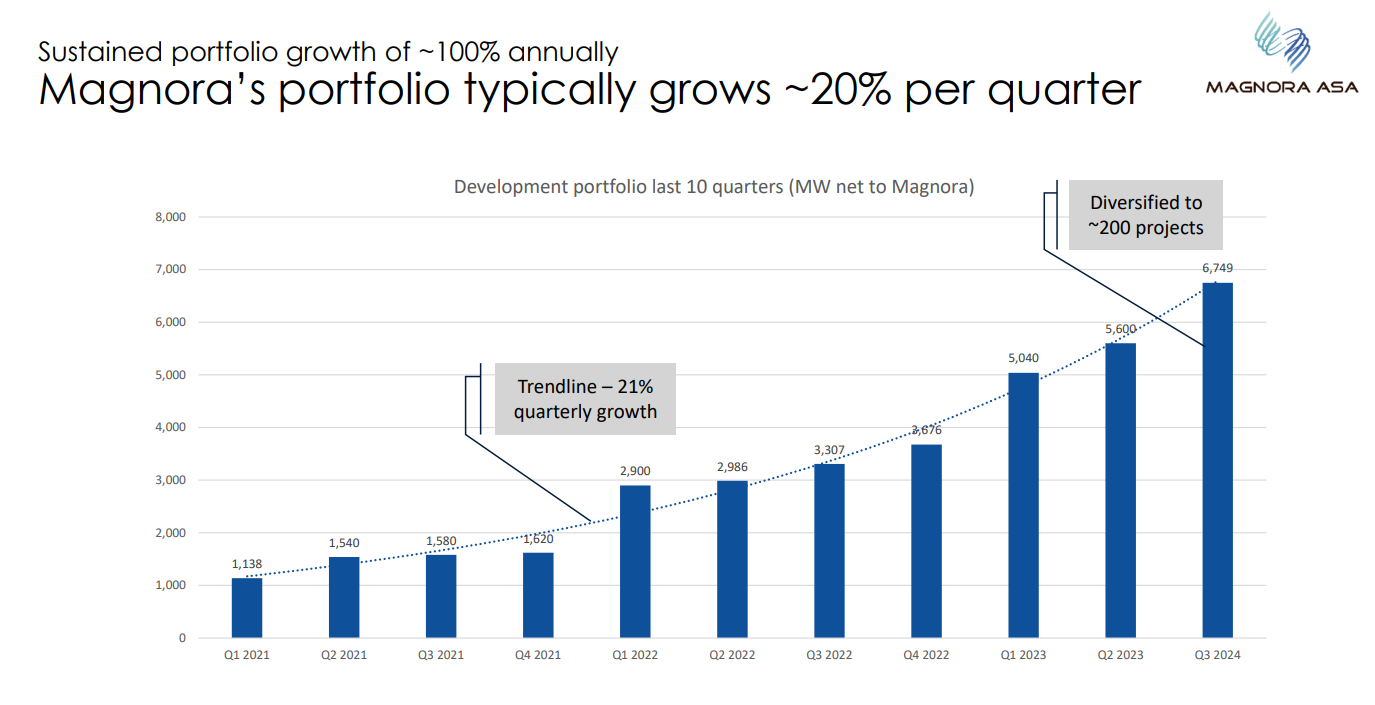

Tein nopean lineaarisen tarkastelun vuoden 2023 aikana tapahtuneen portfolion kasvun perusteella. Vuodelle 2025 asetettu 9000 MW portfolio target tullaan tällä kasvunopeudella saavuttamaan toukokuussa 2024.

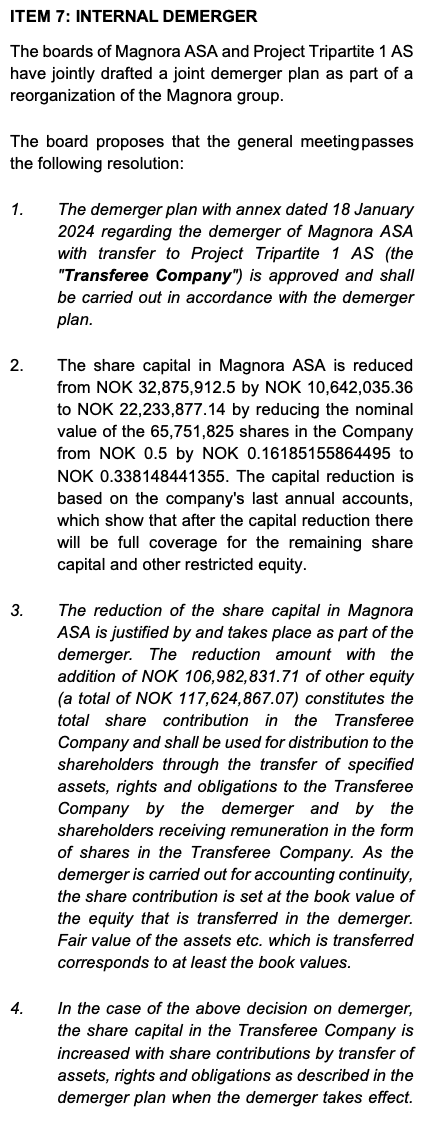

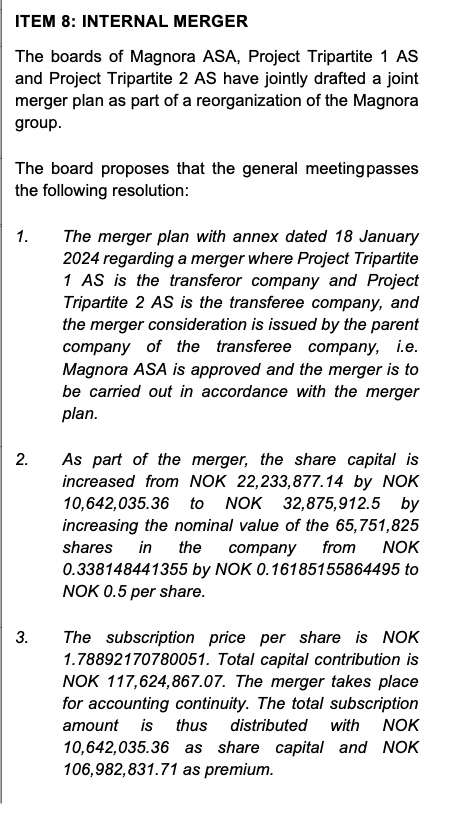

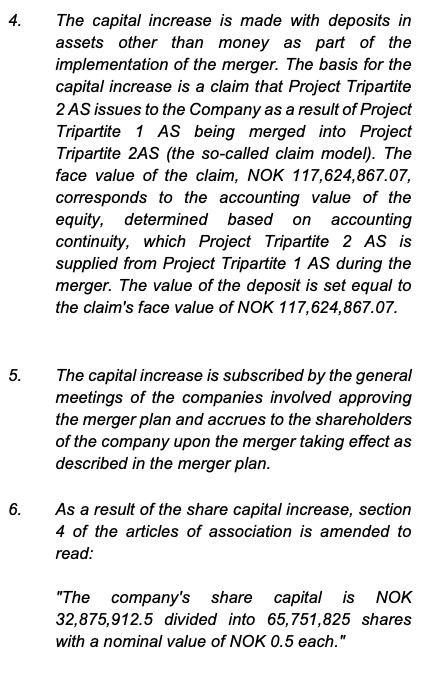

Magnoralta tiedote legacybisneksen eriyttämisestä:

Eli mitä ihmettä, ymmärsinkö lukemani oikein, jakautuminen kahdeksi listatuksi yritykseksi siis tullaan toteuttamaan?

Totta tosiaan! Käsittäisin, että legacybisneksestä tulee uusi listattu tytäryhtiö, jonka osakkeet jaetaan Magnoran osakkaille, korjatkaa, jos olen väärässä…

Alempana tiedotteessa tosin lukee: Initially, the

transactions will not result in any direct changes for the shareholders of

Magnora and no shareholder of Magnora will receive and own any new shares in any company following completion of the demerger and triangular merger…mitäpä tämä meritsee?

Kyllähän tuossa selvästi lukee, että ensin

Eipä tuosta sinänsä jää muuta epäselvyyttä kuin mikä on spin-offin lopullinen vaikutus osakkeenomistajille. Jaetaanko uuden yhtiön osakkeet lopulta omistusosuuden mukaan nykyisen yhtiön omistajille?

En sinänsä ole tässä vaiheessa huolissani, koska tuolla porukalla on ollut tapana toimia osakkeenomistajien etua silmällä pitäen.

Kiinnostaisi myös ymmärtää miksi yhtiö loppujen lopuksi päätyi tähän, koska myös P1 aiemmat perustelut spin-offin välttämiseksi olivat ihan hyvät. Spin-offin kauttahan päästään pitkälti samaan lopputulokseen kuin pelkän tytäryhtiöittämisen ja tytäryhtiön myöhemmän myynnin kautta. Nyt öljybisneksen eriyttäminen uusiutuvan energian yhtiöstä tapahtuu ehkä vain nopeammin, mutta luultavasti suuremmilla kuluilla. Olettaisin, että Legacy tullaan joka tapauksessa myymään myöhemmin, ellei Norjan osinkopuolue ole lyönyt nyrkkiä pöytään ja vastustanut pitkäaikaisista osingoista luopumista.

Tuo johtuu varmaankin että listaus on vielä ”intends to” eli päätöstä ei ole tehty mutta tarkoitus tehdä tulevaisuudessa.

Syynä voisi olla se aiemmin esiintuomani, että käsittääkseni ESG-rahastoissa niiden luokitusta arvioidaan nimenomaan pörssiyhtiötasolla; tällöin, vaikka uusi listattu Legacy jäisi Magnoran yli 50 % omistamaksi tytäryhtiöksi, se ei olisi esteenä Magnoralle päästä korkeimminkin luokiteltuun ESG-rahaan…

Uskon, että kyse on juuri tuosta, että Magnorasta tulee isojen sijoittajien silmissä täysin vihreä. Tuo Triangular merger oli minulle täysin uusi tuttavuus, mutta jos se toimii kuten luulin ymmärtäneeni, vaikuttaa vähän silmänkääntötempulta. Legacy siis ilmeisesti jää kaiken tämän veivauksen jälkeen erillisenä listattuna yrityksenä Magnoran tytäryhtiöksi, jolloin osakkeiden uudelleenjakoa ei tarvita.

Edit: Tästä näkyy nyt ihan perinteisiäkin spin-off -tulkintoja, esim. seuraavan linkin takana, jonka mukaan uuden yhtiön osakkeet jaettaisiin nykyisen yhtiön omistajien kesken:

Täytyy laittaa taas hetkeksi jäitä hattuun ja odotella millainen konsensus ilmoituksesta syntyy. Joka tapauksessa mukavaa, että uudelleenjärjestely etenee. Olen ollut sitä mieltä, että epävarmuus uudelleenjärjestelyn lopputuloksesta on pitänyt osakkeen hintakehitystä panttivankina. Mielestäni tämä tulee olemaan se ajuri, joka taas vapauttaa osakkeen arvonkehityksen.

The shareholders of Magnora ASA are called to an extraordinary general meeting to be held at the offices of law-firm

Schjødt at Tordenskiolds gate 12, Oslo on 19 February 2024 at 09:00 (CET).

All shareholders are urged to give proxy to vote the shares, or to cast votes electronically in advance via VPS. Votes cannot be cast by phone during the meeting

Heitän nyt tällaisen tänne tuomatta sen enempää lisäarvoa keskusteluun itse, mikäli jollain on aikaa ja innostusta pureskella informaatiota. Lienee jostain norjan osakeyhtiörekisteristä tms. kaivettuja tietoja: https://www.brreg.no/wp-content/uploads/Fisjonsplan-19.01.2024.pdf?fbclid=IwAR1onvCmUhhUSoTyVnk4YDxSjLM037oja0Nugz7iIvJphVux9yjeN_vYWQE

Jos jollain on osaamista, joilla saa tekstin irrotettua tuosta pdf:stä ja kännettyä suomeksi tai englanniksi niin kiva. Erityisesti kiinnostaisi tuo kohta “3.2 skattemessig gjennomføring”, joka suomennoksena lienee “Verotuksellinen toteutus”, eli todennäköisesti käsittelee legacybusineksen vanhojen tappioiden verovähennyksien käsittelyä tässä uudessa järjestelyssä.

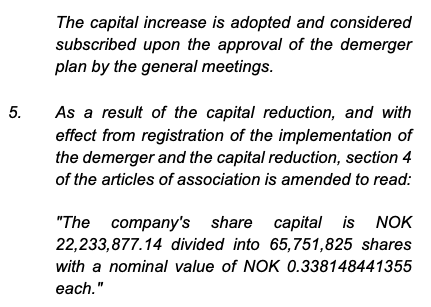

"Verolain mukaan siirtoyhtiön (MGN ASA) nimellinen ja maksettu osakepääoma jaetaan samassa suhteessa kuin reaalisten nettoarvojen jakautuminen; eli 67,63 % siirtävälle yhtiölle ja 32,37 % Hankkiva yhtiö (PT1 AS) "