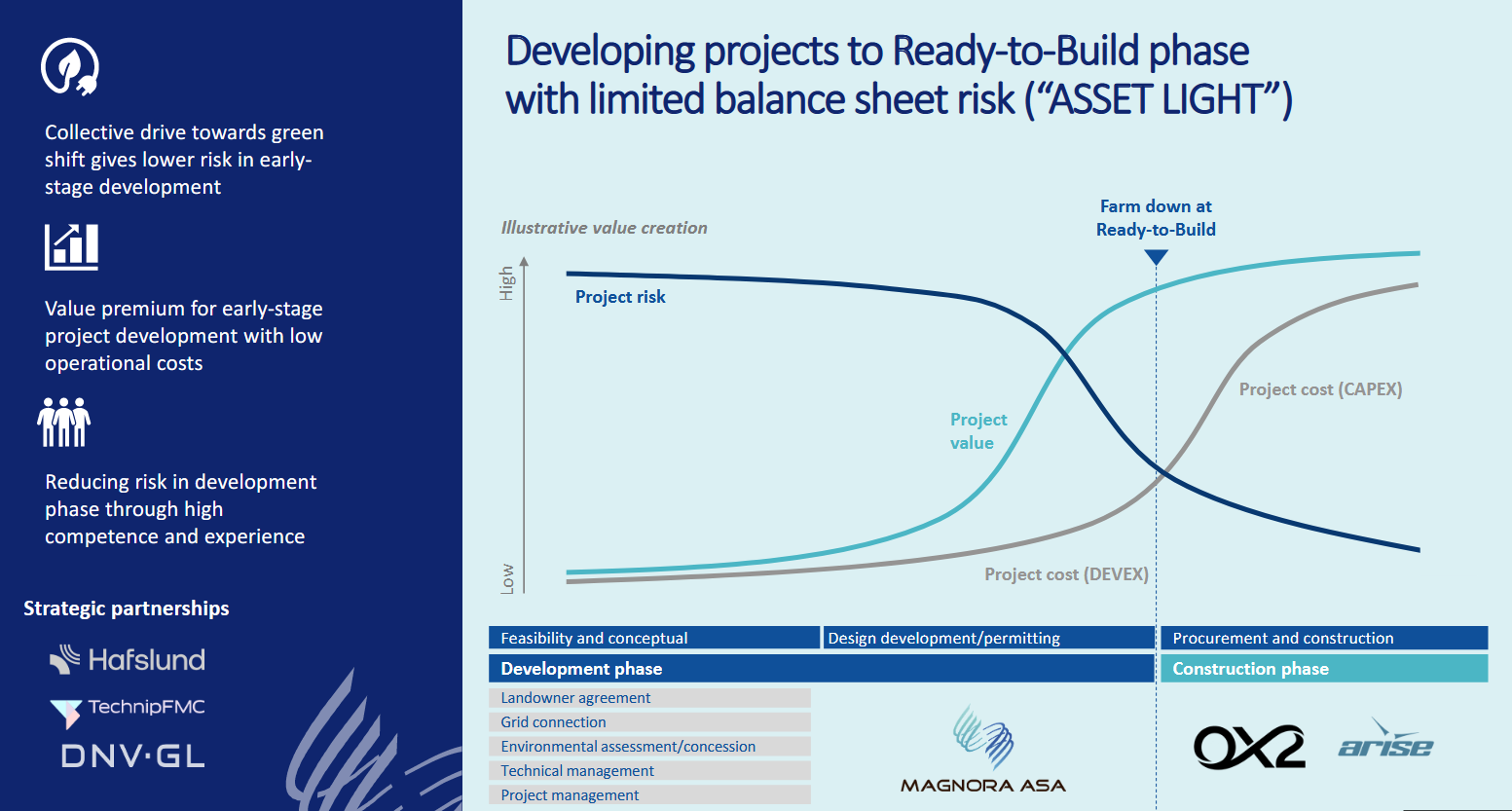

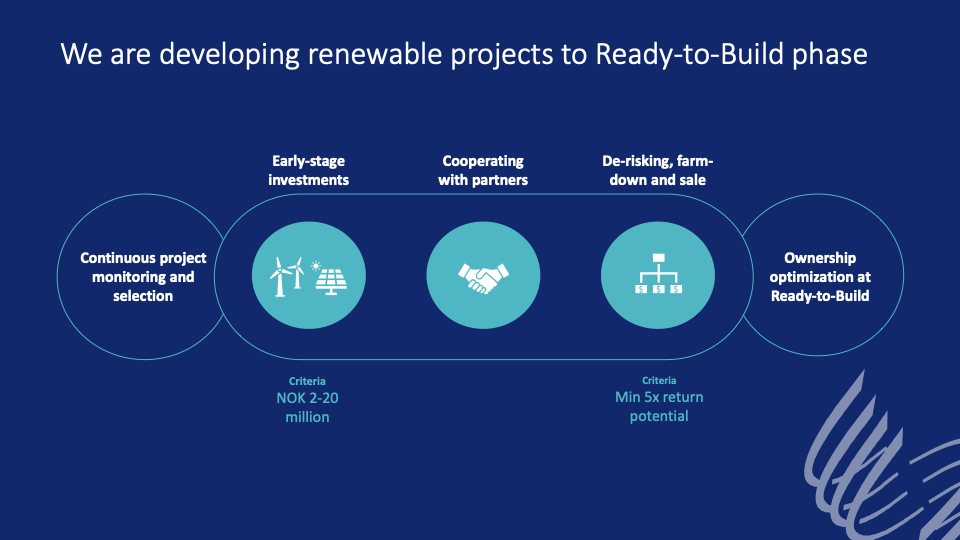

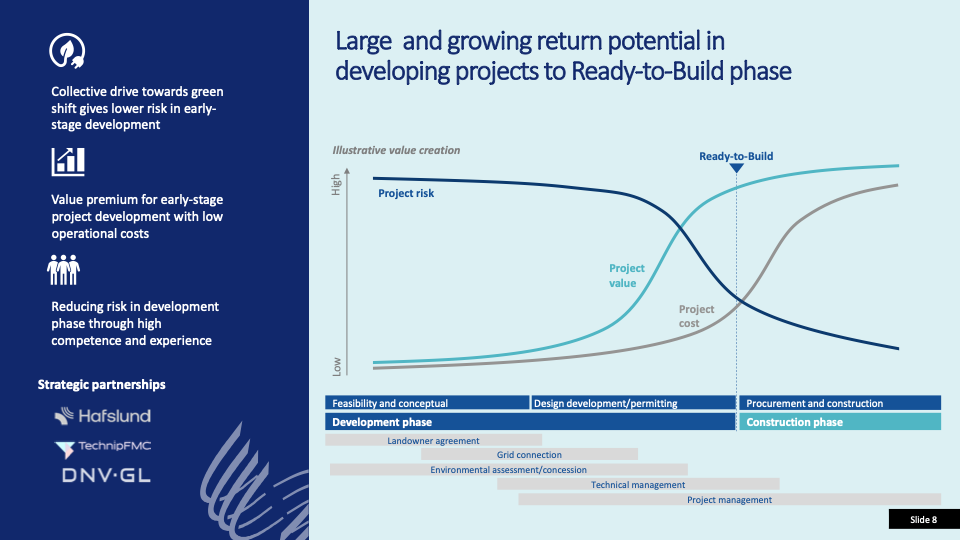

Magnora on noin 150 M€ kokoinen norjalainen uusiutuvan energian kehitysyhtiö. Siinä missä rakennusyhtiöt pyrkivät rakentamaan ja tuotantoyhtiöt pyrkivät tuottamaan, Magnoran kaltaiset kehitysyhtiöt toimivat pitkälti uusiutuvan energian hankkeiden alkupäässä, pyrkien kehittämään niitä kohti rakennusvaihetta. Sitten kun hankkeen arvo on moninkertaistunut, siitä aletaan myymään osuuksia halukkaille (farm-down), jonka jälkeen yhtiö toimii pääsääntöisesti tukitehtävissä tuottaen mm. Owner’s engineer -palveluita ja teknistä tukea koko hankkeen elinkaaren ajan.

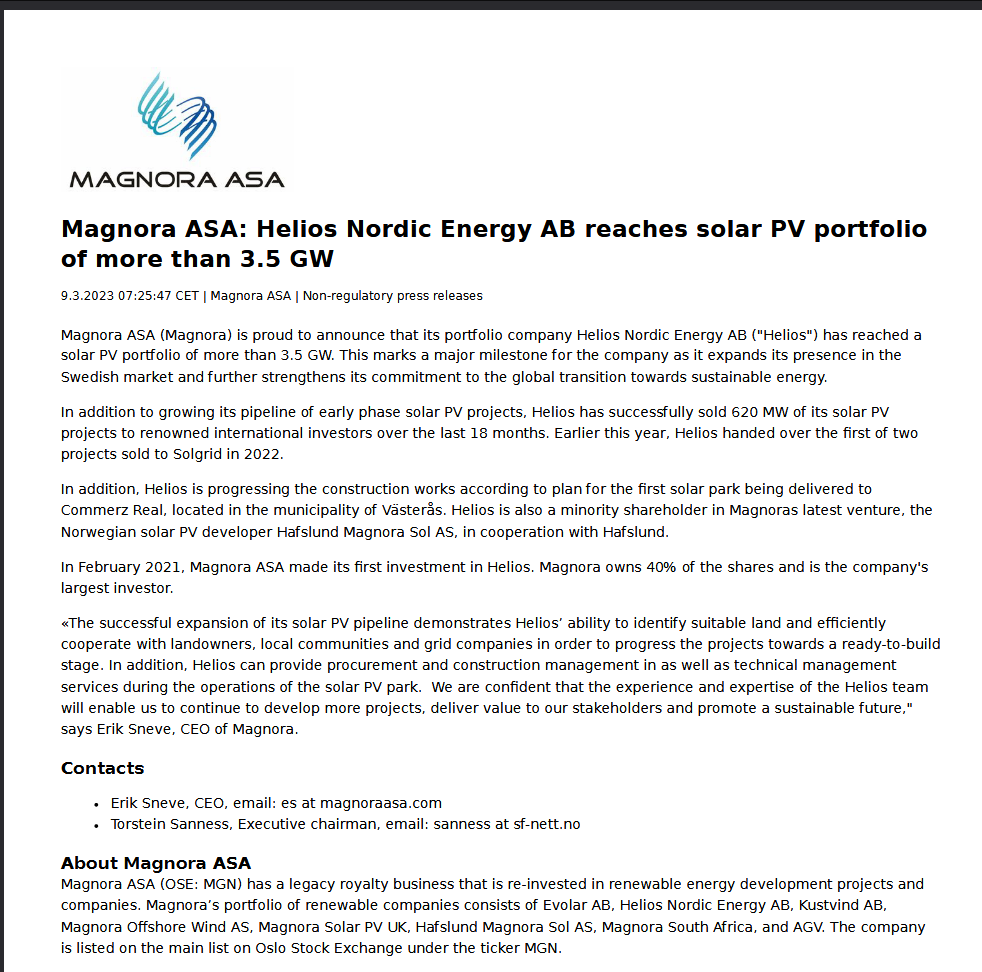

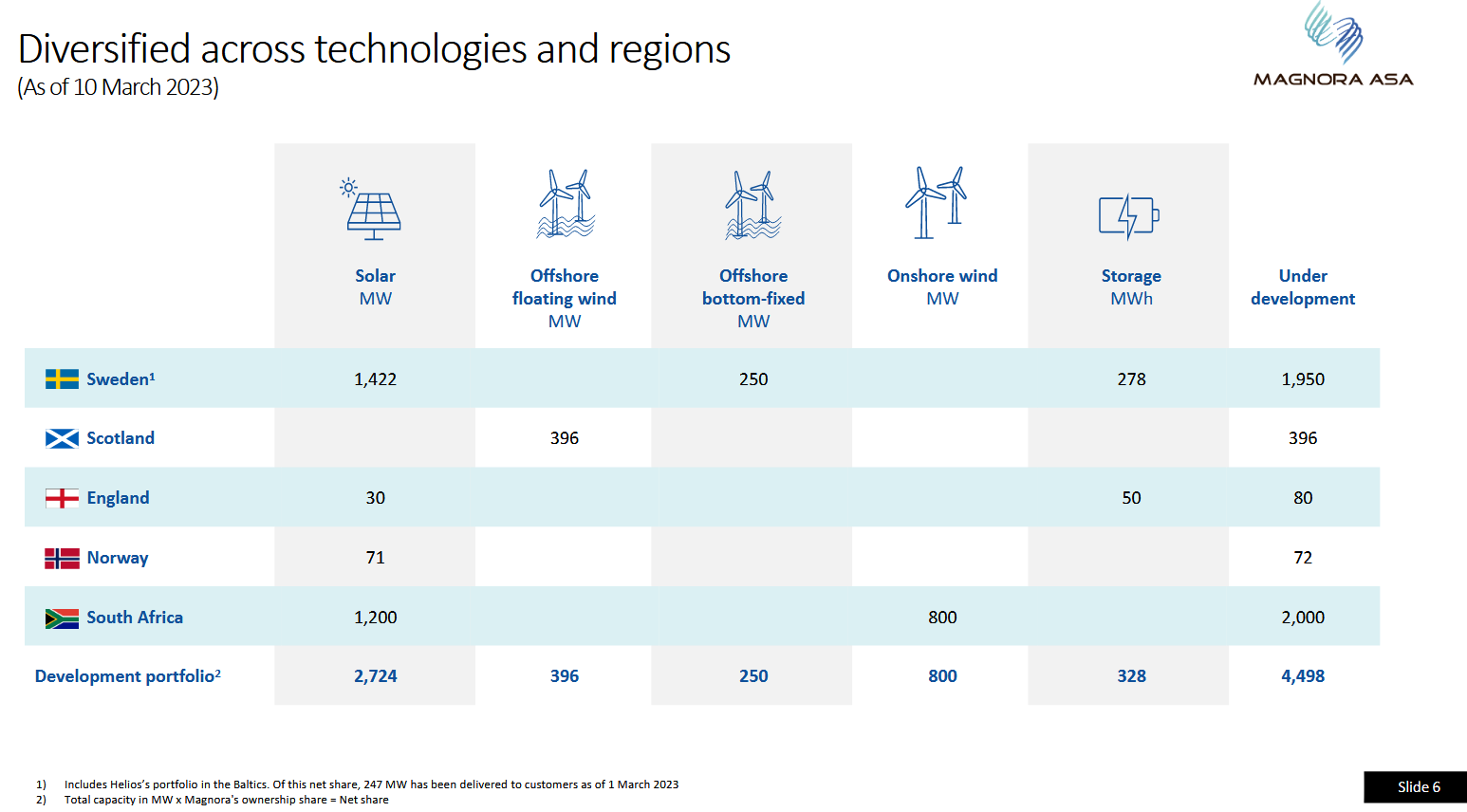

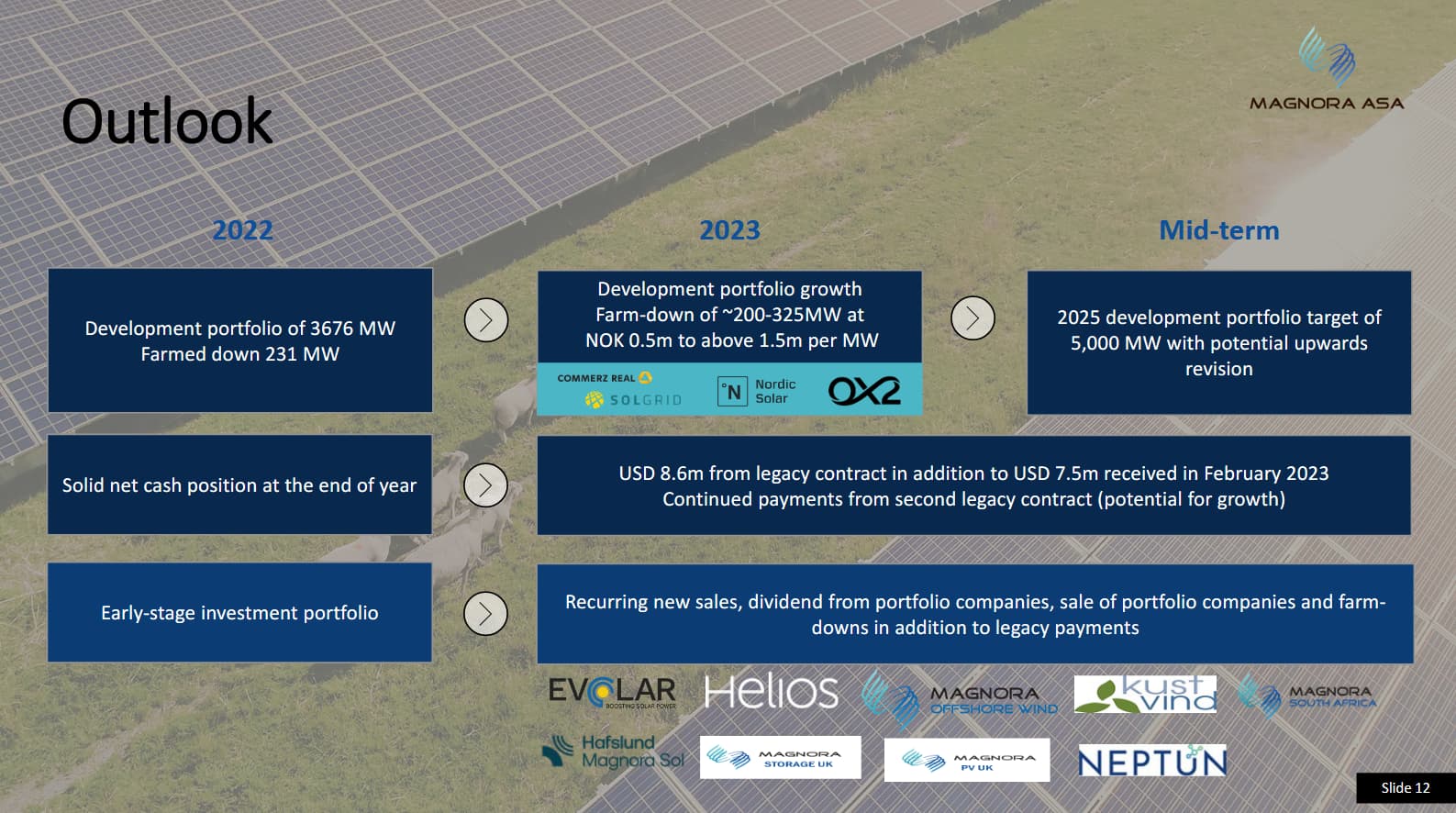

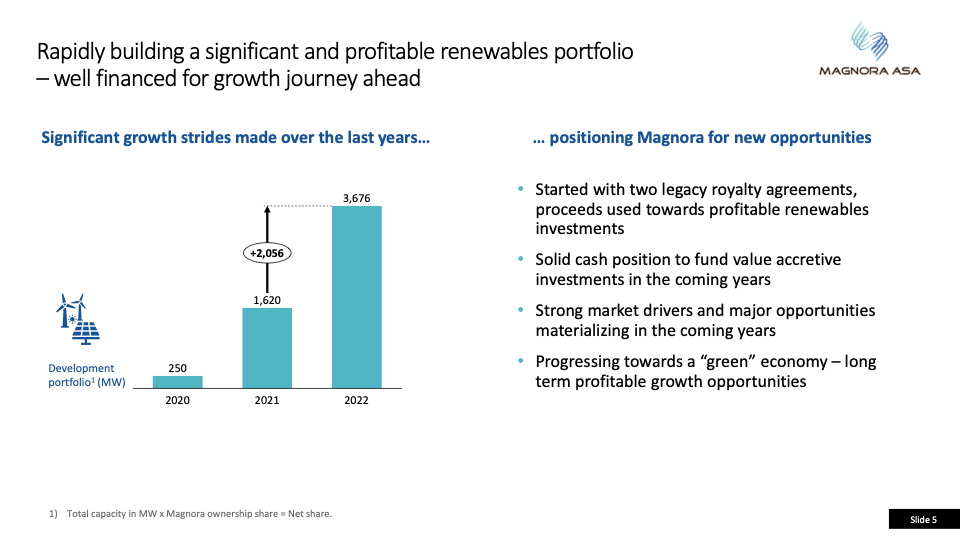

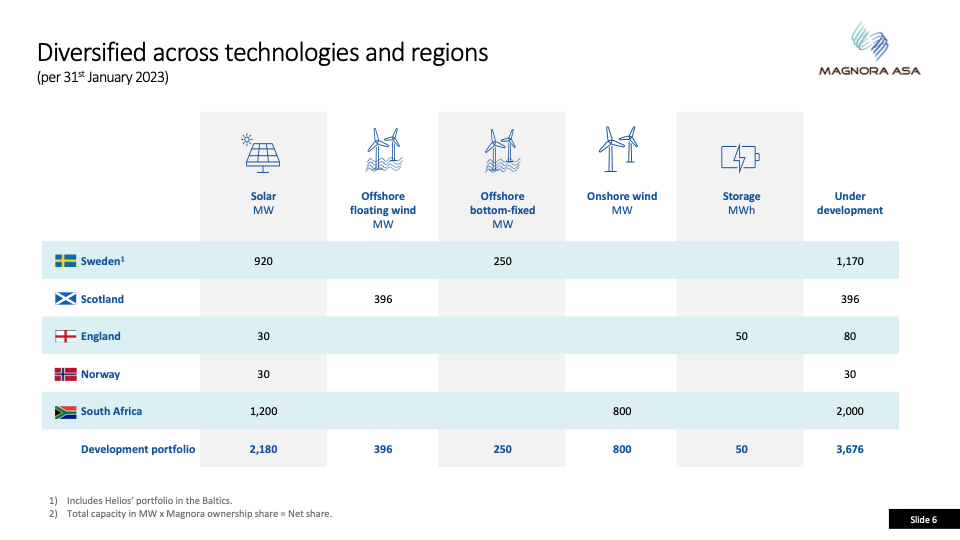

Yhtiön taustalla on kannattava öljysektorin bisnes, josta pivotoitiin vuonna 2018 yritysjärjestelyiden seurauksena kohti uusiutuvan energian sektoria. Uusia hankkeita on saatu viime vuosina aloitettua hirmuinen määrä ja yhtiön kehitteillä olevien hankkeiden portfolio onkin siksi vahvassa kasvutrendissä. Vuoden lopussa hankkeita oli kehitteillä yli 3,5 GW edestä, joista suurin osa keskittyy aurinkovoimaan ja merkittävä osa suuntautuu Etelä-Afrikan sähköpulasta kärsiville rahakkaille markkinoille. Hankkeista harvoin omistetaan 100% itse, vaan mukana on paikallisia kumppaneita ja toimijoita, jotka kykenevät varmistamaan että tekninen toteutus onnistuu eikä kehitys kaadu poliittisbyrokraattisiin kysymyksiin.

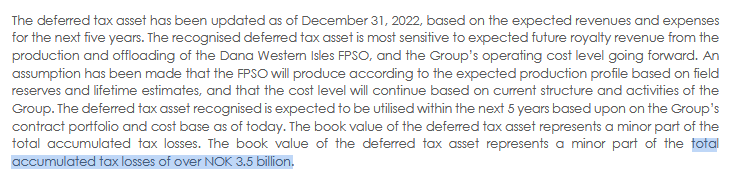

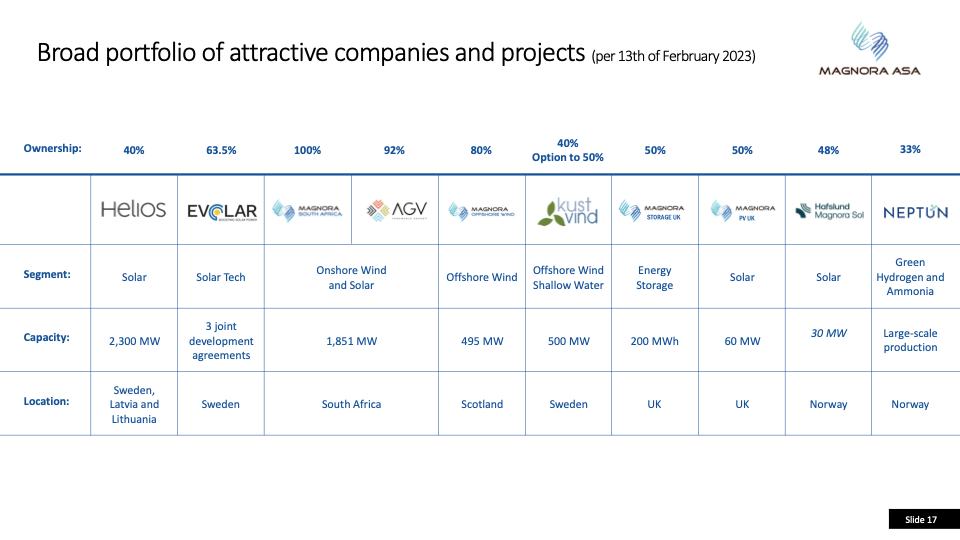

Legacy öljybisneksestä on jäljellä enää rojalti- ja lisenssimaksuja kahdesta Floating Production Storage and Offloading -aluksia (FPSO), jotka ovat eräänlaisia öljykenttien viereen telakoitavia tankkereita.

Penguins-aluksesta saatiin 7,5 MUSD kertaluontoisia lisenssimaksuja joulukuussa 2022, jotka näkyvät helmikuun 2023 kassavirrassa ja loppuvuonna pitäisi saada vielä viimeiset 8,5 MUSD Shelliltä, mikäli luovutus onnistuu eikä Greenpeacen häiriköinnit onnistu.

Western Isles -aluksesta sen sijaan saadaan rojalteja aluksen omistajalta 0,5 $ per tuotettu raakaöljybarreli. Tuotantokapasiteetti on 44 000 barrelia päivässä seuraavan 20 - 25 vuoden ajan eli kyseessä on ihan mukava summa tuloja 100% katteella, mutta Magrona on indikoinut että tämä aluksen rojaltioikeus tullaan myymään isolla könttäsummalla lähitulevaisuudessa, jotta öljybisneksestä päästään kokonaan eroon.

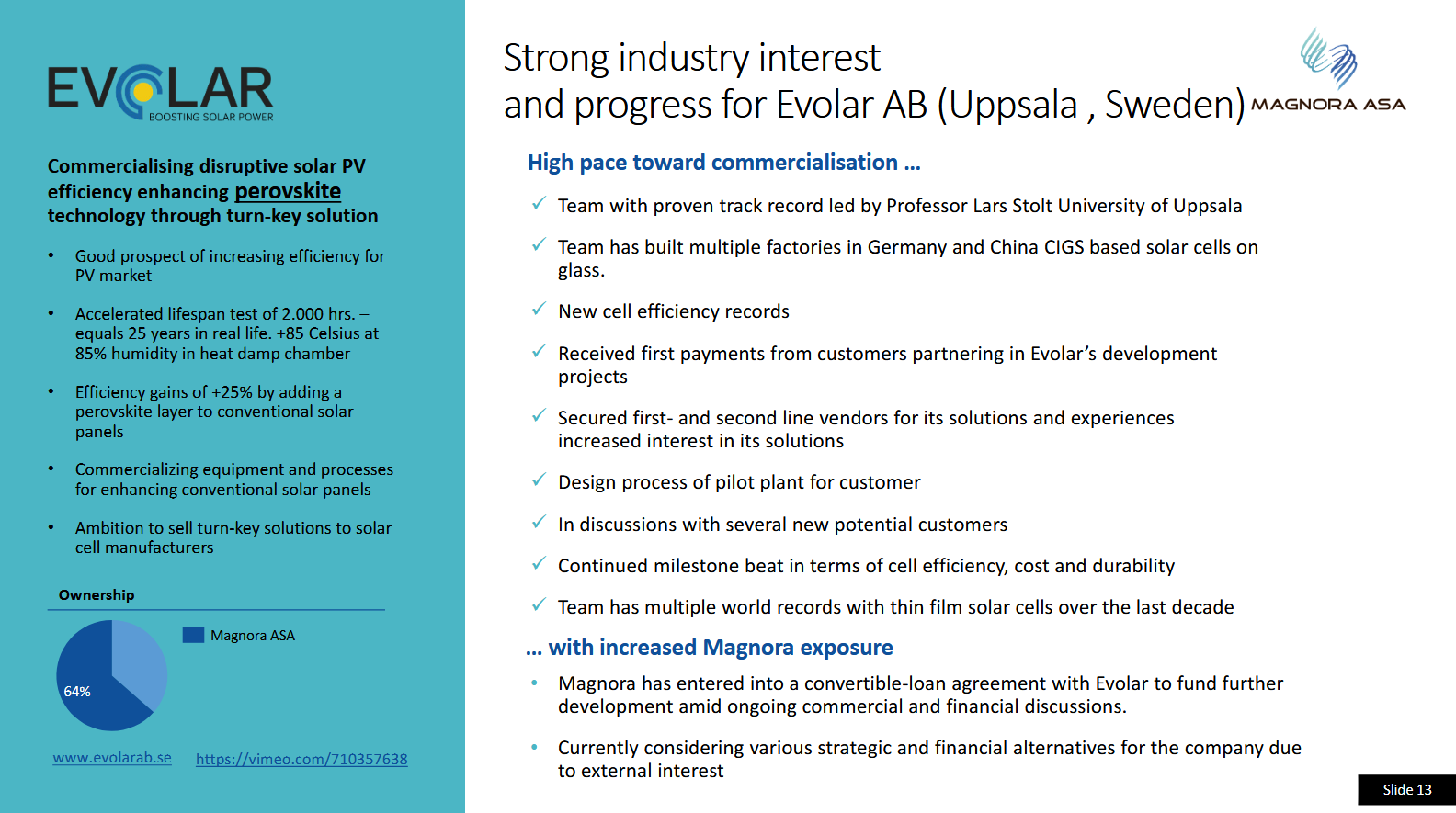

Magnoralta löytyy lisäksi hallitseva omistusosuus Evolarista, joka on erittäin lupaava aurinkopaneeliteknologian startuppi. Tällä hetkellä Magnora tutkii, että myydäänkö yhtiö sijoittajille vai tehdäänkö IPO Ruotsin pörssiin.

Uudempana avauksena löytyy myös kolmasosan omistusosuus Neptunista, jonka tavoitteena on aloittaa tuottamaan vihreää vetyä ja ammoniakkia Norjan Tromsössä

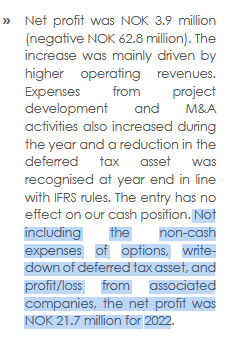

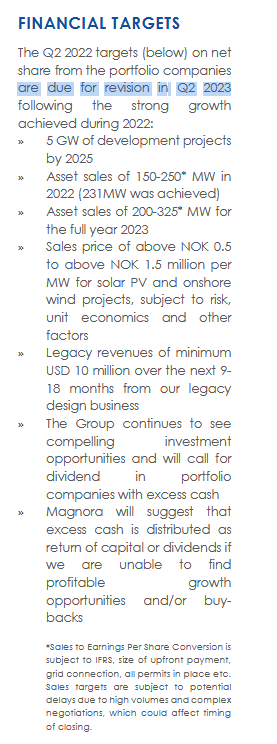

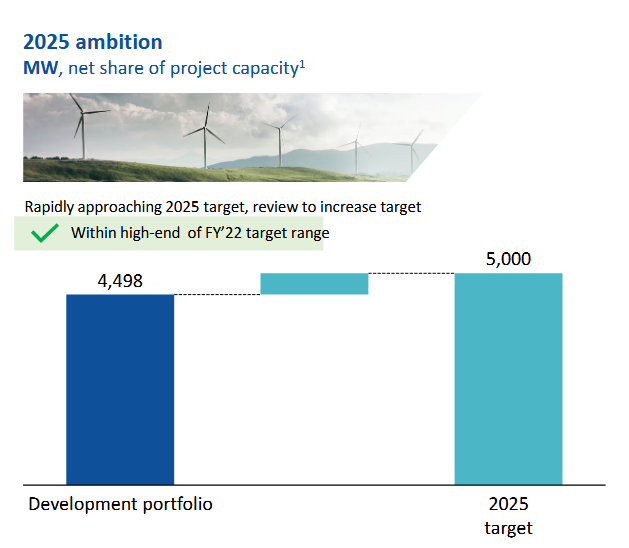

Pieneksi yhtiöksi löytyy siis todella paljon mielenkiintoista aktiviteettia ja katalyyttejä kurssinousulle ja arvonluonnille. Bisnekselläkin menee ilmeisesti varsin hyvin. 2022 saatiin farm-downeista vähän alle 1 MNOK per MW, mutta 2023 osalta jouduttiin 0,5-1,5 MNOK per MW ohjeistuksesta poistamaan tuo yläraja, koska kysyntä uusiutuvan energian hankkeille on poikkeuksellisen suurta. Lisäksi johto joutuu vielä pohtimaan, että onko tuo 5000 MW edestä hankkeita vuonna 2025 liian ujo tavoite, kun tällä hetkellä se näyttää menevän yli heittämällä. Todellinen kasvuyhtiö siis ![]()