Helios edustaa tällä hetkellä noin puolet koko Magnoran kehitysportfoliosta MW-tasolla ja se on ylivoimaisesti nopeiten kasvavin osuus Magnoran portfoliosta:

As of 25 August, Helios’s portfolio consists of 7,157 MW of which battery storage projects account for roughly 1.5 GW.

Mikäli Helios myydään, niin kiinteät kulut alkavat näytellä mielestäni liian suurta osaa Magnoran tulevasta tuloksesta ja siinä vaiheessa olisi minusta järkevintä yrittää myydä loputkin Magnorasta, koska parempaa kohdetta tuskin onnistutaan enää tässä vaiheessa ostamaan tilalle. Jos saadaan aivan mieletön preemio, niin siinä voi olla järkeäkin. Toisaalta Helios on niin hyvä firma ja Magnoran strategian ytimessä, että omistusosuuden kasvattaminen olisi järkevää. Pelottaa vain se hinta mikä Helioksesta joudutaan maksamaan, jos lähdetään lisäämään omistusosuutta

Olen pitkälti samoilla linjoilla P1 kanssa. Henkilökohtaisesti en ainakaan heti osaa olla innoissani Helioksen mahdollisesta myynnistä. Lupaan kyllä vielä yrittää.

Helios on ollut kypsin osa Magnoraa ja nähdäkseni toteuttanut strategiaa mallikkaasti. Näkisin sen tällä hetkellä jopa jonkinlaiseksi ydintoiminnoksi, jota ilman Magnorasta tulee kuin se kuuluisa Espoo -kaupunki ilman keskustaa. Helios on käytännössä kantanut Magnoraa muiden projektien kypsyessä, mutta jos siitä luovutaan, mikä tai mitkä jäljelle jääneistä rönsyistä astuvat esiin kantamaan vastuuta tuloksesta? Myynti olisi helpompi ymmärtää, kun olisi jo vahvempia viitteitä kruununperillisestä.

Toki ymmärrän, että myynnistä tulisi kivasti täytettä kassaan ja uusia mahdollisuuksia tulevaisuuden rakentamiseen, mutta täytyy pohtia haluanko kantaa kasvanutta tulevaisuusriskiä ainakaan täydellä positiolla. Ei puhtaan greenfield-kehittäjänkään kovin kevyesti kannata luopua parhaastaan, kun suurella todennäköisyydellä rahalla saa vain keskinkertaista tilalle.

Osissa myynnistäkin samaa mieltä. Jos kyse on Helioksesta luopumisesta, samalla sais mennä koko Magnora. Olisin mieluummin kasvattamassa Helioksen omistusosuutta yli 50%:iin, mutta pelkään ettei varat riitä edes legacyn myynnin jälkeen. Nythän ei ymmärtääkseni ole makron kannalta mikään erityisen otollinen hetki myydä, eikä kassan näkökulmasta mitään pakottavaa tarvettakaan.

Kiitos Eka, oli TA-ketjun tieto uutta minulle. Lähden itse siitä, että yhtiö on myymässä Heliosta ja poistun tässä kohtaa. Ihan tällainen oma näkemys eikä perustu sen enempää mihinkään. Kun tavoite sijoitukselle on saatu, se riittää. Mielelläni ostan vaikka ylempää uusiksi, jos tilanne siltä näyttää. Hölmöintähän on ostaa putoavia puukkoja, kuten olen varoitellut! Kiitokset, sinun tiedonjakoa arvostan korkealle, kuten koko foorumi! “Keep on doing good things”

Aluksi on todettava, että kaikkia te löydättekin! Mutta mikäpäs siinä, mielenkiintoistahan tämä on.

Olen tässä yrittänyt löytää vaihtelevalla menestyksellä sopivia kohteita energiatransformaation arvoketjusta ja tämä kieltämättä vaikuttaa olevan sellainen. Tuntuu, että huolimatta uusiutuvan energian ympärillä olevasta pöhinästä, ei ole helppoa löytää rakoa, josta tuottoja valuisi myös yksityissijoittajan taskuun.

Paremman seuran puutteessa juttelin asiasta Bingin kanssa ja se meinasi, että parhaat tuotot tehdään huoltamalla sekä juuri tällaisella kehitystyöllä (project development). Lähteenä taisi olla McKinsey.

Omassa kuplassani olen kuullut pikkulintujen visertelevän siihen malliin, että etenkin pohjolassa laskenut sähkön hinta olisi aiheuttanut huolta tuulivoimaprojekteihin sijoittavissa rahastoissa.

Siitä tulikin mieleen, että millaisellahan onnistumisprosenteilla näitä suunnitteluhankkeita saadaan vietyä seuraavaan vaiheeseen, millainen on sähkön hinnan vaikutus tässä ja miten esim Magnora on asemoitunut siinä?

Jututin Bingiä tästäkin asiasta ja se tuntui olevan sitä mieltä, että kovasti vaihtelee nämä asiat maantieteellisen sijainnin sekä käytettävän energialähteen mukaan. Onnistumisprosentit pyöri 9 ja 50 prosentin välillä. Offshorella taisi olla parhaat luvut. Lisäksi se oli sitä mieltä, että Etelä-Afrikassa ja Brittien saarilla sähkön hinnalla olisi nousupaineita, joten niiltä osin Magnoran voisi todeta valinneen hyvät markkinat. Tosin Bing viittasi luonnollisesti enemmän historialliseen dataan eikä varmaankaan osaa ennustaa tulevaisuutta vaikka sitä vähän yrittikin tehdä.

Onko näitä asioita joku foorumilainen pohtinut syvällisemmin ja onko lähestymistavassani järkeä tämän keissin kannalta?

Näiden lukujen perusteellahan voisi olla mielenkiintoista pyöritellä jonkinlaisia DCF-skenaarioita farm down-lukujen pohjalta. Onko sellaisia harjoituksia kukaan vielä harrastanut tämän yhtiön kohdalla?

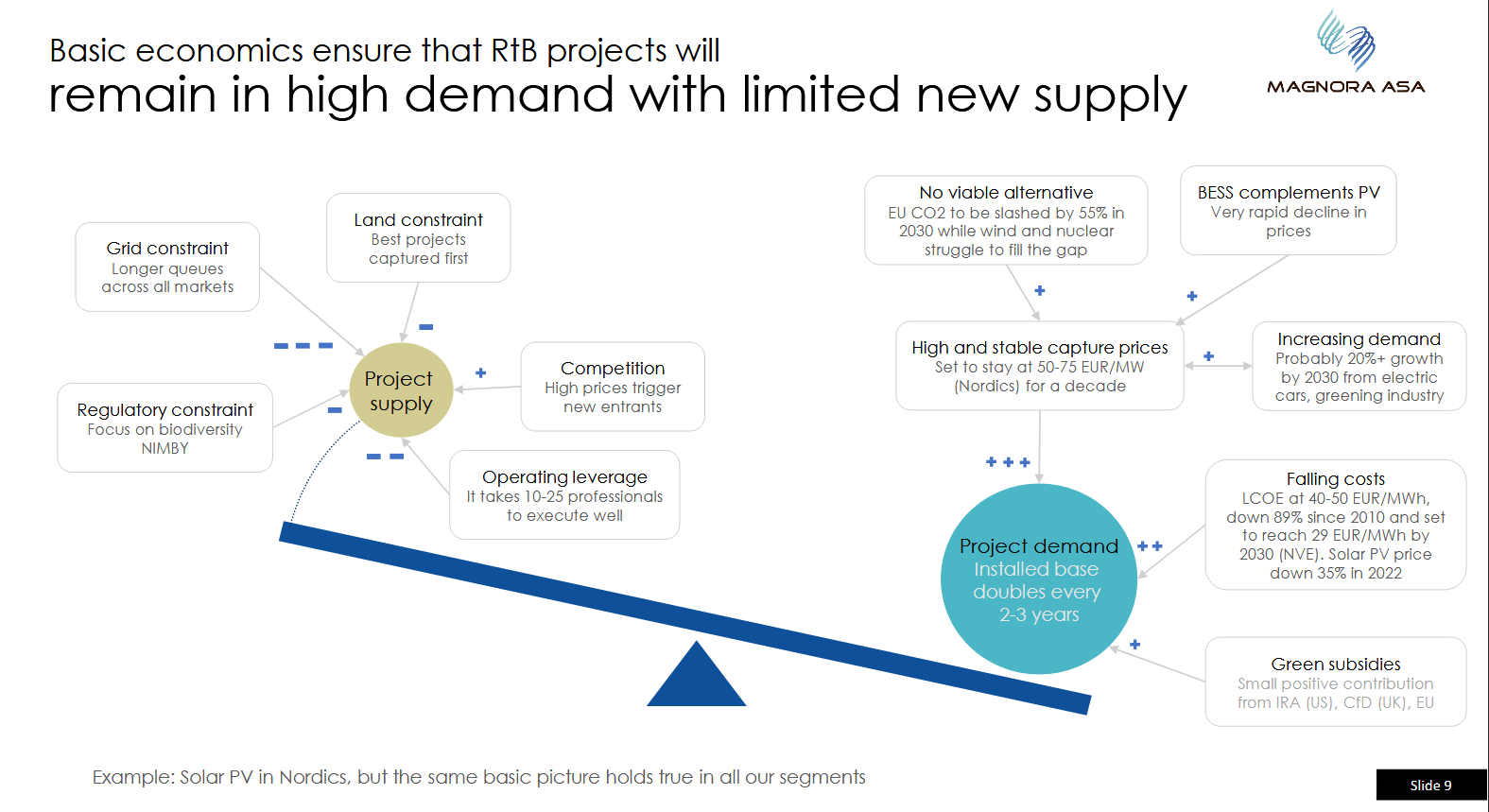

Tietääkseni tuulipuistokehittäjät yleensä koittavat lukita PPA:n (Power Purchase Agreement) jonkun tahon kanssa ennen tuuli- tai aurinkopuiston rakentamista. Tämä käytännössä takaa kokonaan tai osittain kiinteän hinnan tuotetulle sähkölle ja siten yhdessä rahoituksen kiinteän koron kanssa lukitsee suurimpia riskejä projektissa. Sen jälkeen jääkin jäljelle yleensä vain riski siitä, että tuuleeko (tai paistaako) PPA:n vastapuoli voi olla esim. tehdas, joka haluaa “tuottaa” itse oman sähkönsä.

Olet oikeassa, että tuulivoimalla on tällä hetkellä isoja haasteita Pohjoismaissa, koska hankkeet kestävät pitkään, joten kohonneet korot ja alhainen sähkön hinta tuovat projekteille paljon lisää riskejä. Tämän vuoksi Magnora ei ole pitkään aikaan aloittanut uusia tuulivoimahankkeita ja he ovatkin keskittyneet uusien hankkeiden osalta käytännössä pelkästään aurinkovoiman tuotantoon ja akkuvarastointiin. En usko että yhtiö enää aloittaa uusia tuulivoimahankkeita Pohjoismaissa. Aurinkovoimassa ja BESS-hankkeissa regulaatio taas on kevyempää ja projektit lyhyitä, joten sähkön hintariskit ja korkeat korot vaikuttavat huomattavasti vähemmän asiakaskysyntään.

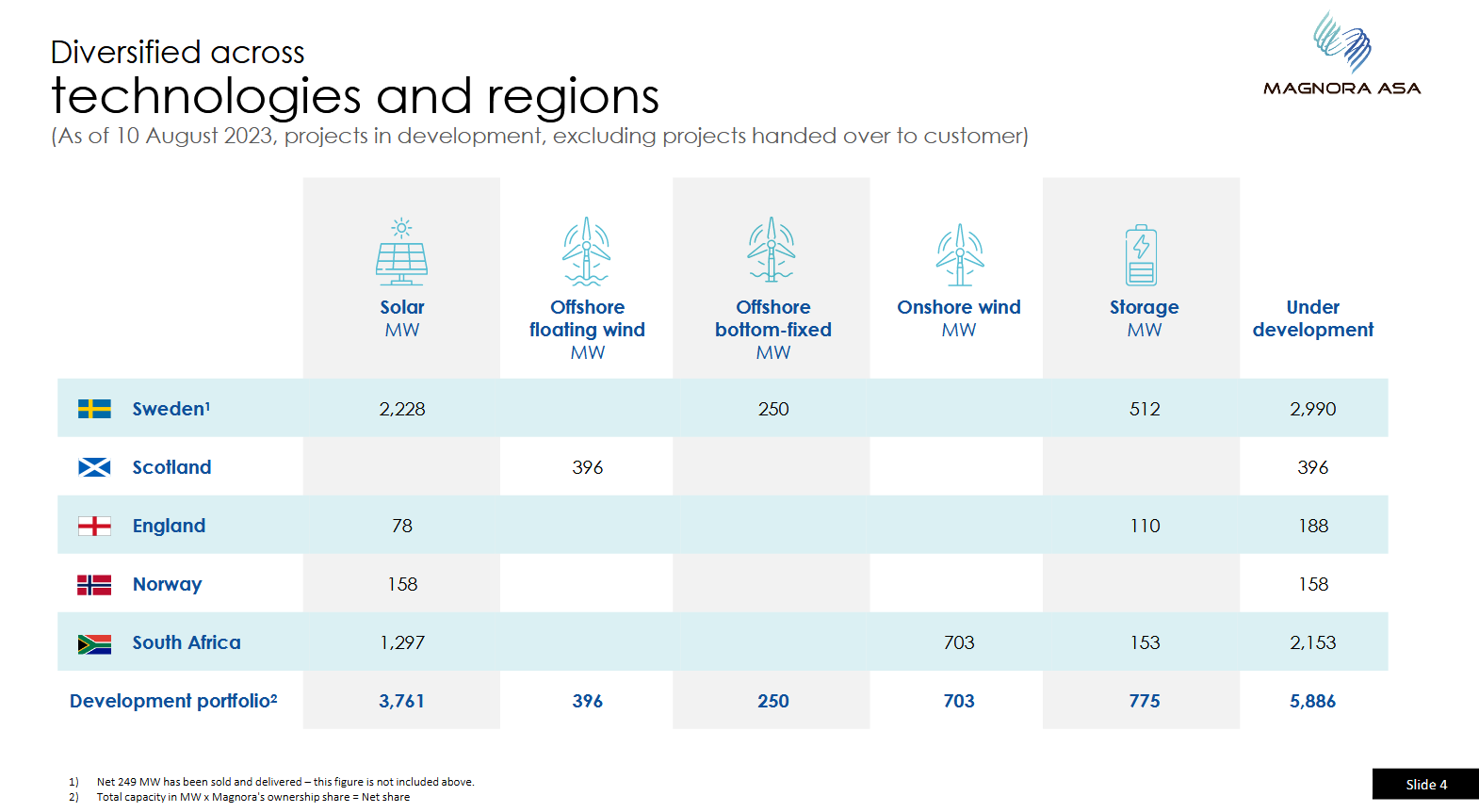

Tämä hankekuva näyttää tällä hetkellä hyvin Ruotsi-painotteiselta, mutta jatkossa eniten kasvua tulee Norjan, Suomen ja Englannin aurinkovoimahankkeissa. Nuo Ruotsin ja Skotlannin vanhat offshoretuulivoimahankkeet etenevät hitaasti omalla painollansa. Koska yhtiö ei sido pääomia kiinni hankkeisiin, vaan ne ovat olemassa pitkälti vain paperilla ennen myyntiä, niin noista ei aiheudu yhtiölle juurikaan juoksevia kuluja. Etelä-Afrikassa on iso pula sähköstä tällä hetkellä, joten siellä ongelmat eivät liity sähkön hintaan vaan barbaariseen regulaatioon. Kysynnän osalta yhtiö on itse hahmoitellut tämmöistä visiota:

Jos DCF-mallia haluat rakentaa, niin työlukuna käyttäisin 1000 MW farmdownia vuonna 2026 hintaan 0,1 M€/MW, missä kohtaa kasvu lakkaa ja muututaan mörniväksi arvoyhtiöksi. Legacystä rahaa tulee vuoden 2024 aikana Penguinin 8,6 M€ ja lisäksi Western Isles FPSO tuottaa noin 6 M€ vuodessa seuraavat 50 vuotta. Evolarin milestone-paymentseista laittaisin toteutumaan 50% vuodelle 2025 eli 12 M€. Neptun Tromsø:n ammoniakki-hankkeeseen liittyy paljon epävarmuuksia, joten laittaisin sen tuottavan kertaluonteisesti 25 M€ vuonna 2026. Jos mietitään kulupuolta, niin yhtiö on ns. valmis eli nykyisten kustannusten ei pitäisi merkittävästi nousta yhtiön skaalatessa ylöspäin, joten katteet paranevat vuosi vuodelta. Veroja ei muuten tarvitse maksaa ensimmäisen 350 M€ EBT:n osalta, kun yhtiöllä on niin paljon kertyneitä tappioita legacy-öljybisneksestä.

Nyt on vaan erityisen huono aika tehdä DCF-mallia, kun Magnora on yritysjärjestelyiden keskellä ja Q4 aikana on hyvin todennäköistä, että tapahtuu isoja asioita jonka vuoksi laskut pitää sitten tehdä täysin uusiksi. On jopa mahdollista että koko yhtiö myydään pois

@Ghostrider lta mielenkiintoinen nosto Taaleri-ketjussa. Ja @Juurikki lta siihen hyvä haasto. Minunki sijoittajatuttavakuplassa on kyseenalaistettu näiden projektien kysyntää tällä hetkellä.

Tässä UB:n rahastoa koskevassa videossa sivuttiin lopussa myös näitä hankesuunnitteluasioita.

Oisko Magnoristeilla heittää muita vastaavia kilpailijoita, joita olisi hyvä tutkia?

Tiedote ehkä sisällöltään vähän kevyehkö, mutta Suomen portfolioon on saatu alulle kuutisen projektia, joiden yhteenlaskettu kapasiteetti on yli 500 MW.

Kysehän on siis vielä aivan alkuvaiheen projekteista, mutta mukava kuulla, että lähtö on ollut lupaava. Kyllähän tänne vielä muutama aurinkopaneelikin mahtuisi. Toivottavasti vuoden 2024 puolella kuultaisiin jo ihan oikeista kaupoista.

Toisaalta herää kysymys tuleeko tämä nyt tulkita, että portfolion kasvu muualla on hidastunut, jos Suomen minitiimi on saanut kasvatettua portfoliota nopeimmin:

”In terms of relative growth, however, the star performer in the third quarter of 2023 was Finland.”

MW:t vaan pyörii silmissä. Jännä miten markkinat ottaa vastaa, kuitennii -16,7 milliä.

Magnora ASA: Second project sale to Globeleq in South Africa

23.10.2023 06:45:00 CEST | Magnora ASA | Non-regulatory press releases

Magnora has since entering the South African market targeted opportunities for supplying commercial and industrial (C&I)

customers. On 20 October, Magnora closed a deal for the sale of a 90 MW solar PV project site to Globeleq. Magnora will

develop the site in collaboration with Globeleq, one of the leading IPPs in Africa, further strengthening their partnership.

The project site is located in an area with several potential industrial customers that have expressed an interest in private

power purchase agreements (PPAs).

The deal combines an upfront payment and additional payments linked to specific commercial and technical milestones.

“The project is a testament to the growing Commercial & Industrial (“C&I") market in South Africa. It is a great credit to the

local and Magnora team in charge and and a vindication of our decision to expand the operations in South Africa. We see a

growing appetite for renewable power from the private sector in South Africa and we are very pleased to enable cleaner

energy and more stable and diversified power supply to the South African economy” says Erik Sneve, CEO of Magnora ASA.

Magnora ASA in Q3: Strong growth in sales and portfolio - and return of capital to shareholders

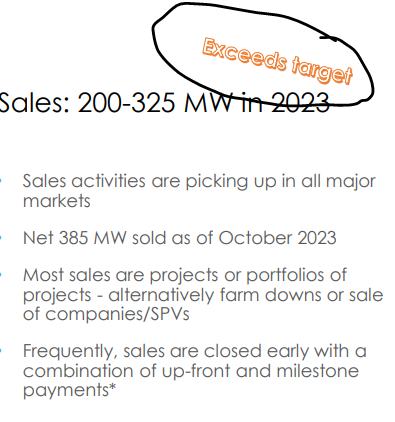

23.10.2023 07:00:01 CEST Magnora ASA Additional regulated information required to be disclosed under the laws of a member state 23 October 2023: Magnora, a Norwegian renewable energy development company, releases its financial report for the third quarter of 2023. Magnora’s sales, at 385 MW as of October 20, exceeded the high end of our guiding (200-325 MW). Meanwhile, all parts of the onshore portfolio show strong pipeline growth with particularly rapid growth in Finland and Norway.

Highlights

Sales in Q3 totaled 254 MW net to Magnora – solar PV (Sweden) battery storage (BESS) in South Africa.

On 26 July 2023, Helios divested seven projects totaling 252 MWp to Hafslund at a price per MW in the high end of Magnora’s guiding.

In July, Magnora sold a 153 MW battery project in South Africa to Globeleq, an independent power producers owned by Norfund and British International Investment (Norwegian and British government institutions).

On 20 October, Magnora closed a second sale to Globeleq (90 MW Solar PV aimed at the C&I market)

Magnora’s portfolio of renewable projects reached 6.7 GW in October 2023, all through organic growth.

Particularly fast growth in Finland with Helios Nordic Energy Finland Oy building a portfolio of more than 500 MW during the quarter.

In late summer and early fall, Hafslund Magnora Sol doubled its project portfolio which now totals 784 MW (376MW net to Magnora).

Helios’s project pipeline grew to more than 7GW. To date, Helios has divested approximately 1 GW of solar PV projects.

Magnora continued buying back its own shares and currently holds 1,070,854 treasury shares. The maximum consideration to be paid for shares acquired under the buyback program is NOK 45 per share and NOK 50 million in aggregate.

On 23 August, Magnora commenced its program of capital distribution with an initial payment of NOK 0.187 per share**. Technically, Magnora repays paid-in capital in excess of the share’s par value, which can offer a tax advantage for some shareholders.

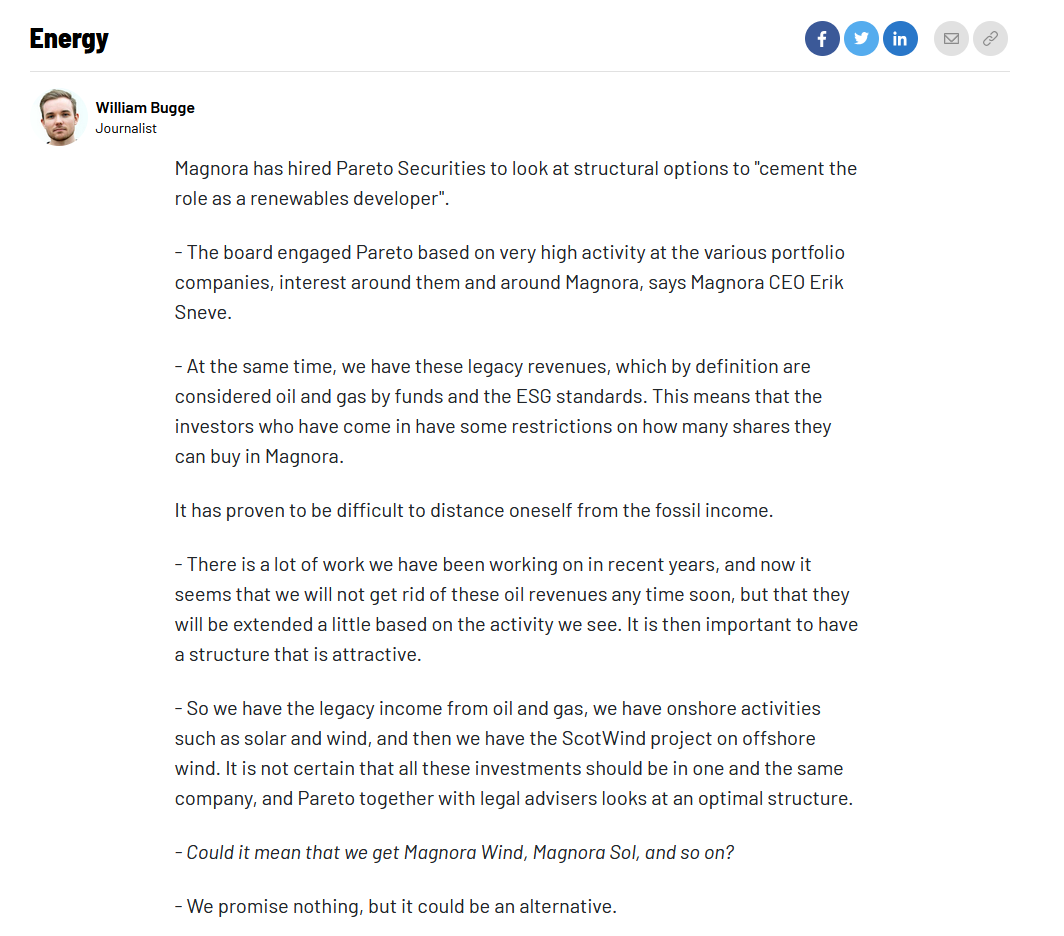

On 28 August, Magnora issued a press release informing about an evaluation of corporate structure and the hiring of Pareto Securities to assist in the process of enhancing shareholder value due to interest for the group and group companies (see stock exchange notice).

Net cash generated from operating activities was negative NOK 10.3 million and in line with previous quarters.

At the end of Q3, cash and cash equivalents had decreased NOK 41.5 million to NOK 367.6 million mostly due to the Group buying back shares and returning capital to shareholders.

Jaa-a, himmelissä ollaan edelleen mukana . Edelleen laiskana en tuosta postauksestasi (lukematta kaikkea) löytänyt tuota -16Miltsiä joka nyt sitten nitkauttaa yli 6 pinnaa alas tänään. Eli mikä oli tuo luku on siis. (anteeksi laiskuus, eiköhän joku muukin sohvaperuna arvostaisi tämän avaamista)

Njaa ei kyllä mitään haisua mistä tuon revin. Markkinat säikäytti varmaan tuo -15,3 kruunun ebitda ja epäselvästi kommunikoitu osingonjakotilanne.

Muuuutta, ei tämä keissi käsittääkseni muuttunut ainakaan miten sen itse ymmärrän. Lähitulevaisuudessa odotellaan rakennejärjestelyjen tuloksia ja tulevaisuudessa uusia kivoja diilejä. Ohjeistus ylitettiin. Toimari sanoi callissa etteivät anna enää tähän loppuvuodelle mitään guidancea vaan seuraava on vuodelle 2024. Erityiskiitos tuolle kauniille ysäri/2000-luvun alun fontille:

Magnoran yhtiörakennehan on voittojen tilitysten ja tytäryhtiöiden osalta aikamoinen himmeli, jossa osa yhtiöistä on täysin eri vaiheissa (esim. eri maiden aurinkovoimayhtiöt), osa toimii kaikki-tai-ei-mitään –periaatteella (tuulivoima) ja joissain tapauksissa myynnit tuloutuvat Magnoralle vasta seuraavana vuonna (Helios). Kvartaaleittain tulos voi siis heitellä paljonkin ja pyrin olemaan kiinnittämättä siihen liikaa huomiota.

Tulevaisuuteen oli asetettu pari targetia, joista portfolion kokoon liittyvä tavoite ylitettiin huhtikuussa ja tälle vuodelle asetetun sales targetin ylityksestä ilmoitettiin nyt Q3 rapsan yhteydessä. Sales targetin ylittävä myynti tuli suurelta pääosin Helioksen kautta, mutta tuloksessa tämä näkyy vasta ensi vuonna Heliokselta saadun osingon yhteydessä. Helios maksoi aiemmin tänä vuonna osinkoa 60 MNOK, mutta minulle jäi vähän epäselväksi oliko maksettu osinko vain viime tilikauden tuloksesta vai mahdollisesti vielä pidemmältä aikaväliltä takautuvasti. Jos tänä vuonna maksettu osinko tuli pelkästään viime tilikaudelta, olisi ensi vuoden osinko oletettavasti vähintään samaa luokkaa.

Samassa yhteydessä raportoitiin toinen kauppa Etelä-Afrikasta, mikä on ehdottoman positiivinen signaali, koska nyt annan itselleni jo luvan odottaa niitä lisää.

Portfolio on kasvanut taas noin 1000 MW:lla viime päivityksen jälkeen ja nyt myös muissa maissa alkaa näkyä PV-portfolion osalta positiivisia merkkejä, mikä pikkuhiljaa siirtää tulopohjaa Heliokselta leveämmille hartijoille. Odotan uutisia Norjan ensimmäisistä kaupoista viimeistään ensi vuoden puolella.

Makro on mitä on, mutta en ainakaan itse löytänyt rapsasta (nopealla vilkaisulla töiden lomassa) hälyttäviä merkkejä. Laittaisin siis tämänpäiväisen kurssireaktion lähinnä kusetusmarkkinoiden ja yleisen sentimentin piikkiin, ellei joku viisaampi onnistu kääntämään tätä negatiiviseksi.