Magnora ASA: Magnora and Gamcap make significant progress in developing solar PV and BESS in the UK

In 2022, the partners began developing a series of specific projects. This 150

MW portfolio is expected to reach ready-to-build status in the near future.

Furthermore, in the second quarter of 2023, the team landed new land lease

agreements including 120 MW of Solar PV and 80 MW of Battery Energy Storage

System (BESS) at attractive sites.

As of July 2023, Magnora and Gamcap have a pipeline of 360 MW. The ambition of

the partnership is to grow the pipeline to over 1GW at various stages of

development, demonstrating the scale of the opportunity for renewable energy in

the UK.

Edit: Eli tästä 101 MW edestä myyntiä Magnoran laariin.

Laskujeni mukaan Magnoran kuluneen vuoden myynti on nyt noin 145 MW. Vuodelle asetetun myyntitargetin alalaita alkaa lähestyä ja on uskoakseni saavutettavissa, jos aiemmin vihjatut myynnit Etelä-Afrikassa ja UK:ssa toteutuvat.

Due to the attractive locations of the

projects, the price per MW for the portfolio is in the high end of Magnora’s

price guiding.

Hankkeiden asiakaskysyntä on ilmeisesti säilynyt niin hyvällä tasolla, etteivät hinnat ole ainakaan vielä tulleet alaspäin kohonneista koroista huolimatta

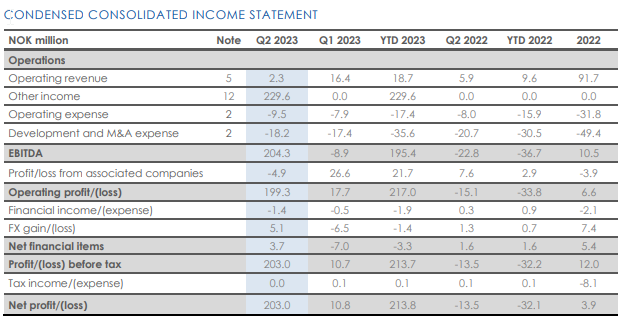

Hyvä tulos, joka tosin koostui pääosin Evolarin myynnistä ja Helioksen osingosta. Liikevaihdollisesti erittäin hiljainen kvartaali. Evolar näkyi edelleen kuluissa.

Kehitysputkessa suurimmat muutokset aurinkovoimassa, jota tuli Q1 → Q2 noin 600 MW lisää. Etelä-Afrikan maatuulivoiman osuus pieneni. Koko kehitysportfolioon tuli +375 MW.

UK:n projektien ensimmäiset exitit tarkentuivat Q4/23 tai Q1/24 tapahtuvaksi. UK:ssa reilusti PV ja BESS –potentiaalia.

Etelä-Afrikan ensimmäisen myynnin suuruudeksi varmistui 153 MW akkuprojekti, jossa vielä mahdollisia virstanpylväitä. Myös Etelä-Afrikassa nähdään erittäin suuri PV-potentiaali, joista pyritään pääsemään osingoille.

Kassassa 30.06.2023 409,1 MNOK.

Osinkoa tulossa 0,187 NOK.

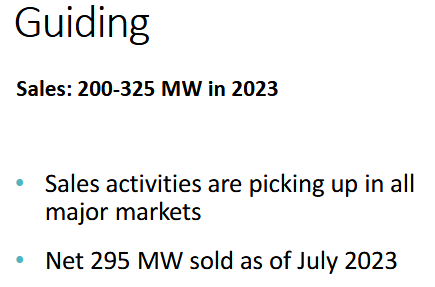

Loppuvuoden osalta ohjeistettiin seuraavaa:

Myynti piristymässä kaikilla päämarkkinoilla.

Kuluneen vuoden myynti heinäkuussa 295 MW vs. vuoden target 200-325 MW. Eikö tämänhetkinen tilanne tuoksahda jo posarilta H2 aikana?

Projektien myynti varhaisessa vaiheessa + palkkiot virstanpylväistä on muodostunut yleiseksi malliksi.

Voisiko tämän saada inderesin yhtiösivuille, jotta saisi… seurattua, kun @Pohjolan_Eka :n salkussa on yli 50% tätä ja hän kiitää tällä yhtiöllä salkun lopulliseen turmioon … seurattua firmaa paremmin?

Tokihan nuo tiedotteet tulevat sähköpostiinkin, mutta lisää informaatiota ei koskaan ole pahasta

Hyvä kooste; Magnoralla on ihanan paljon positiivisia ongelmia

Huomioithan, että nuo tuloslaskelman luvut ovat äärimmäisen hämääviä yhtiön poikkeuksellisen omistusrakenteen vuoksi. Lisäksi firmahan ei tule lähiaikoina maksamaan ollenkaan veroa tuon 3,5 miljardin(!!!) kruunun verotappioiden vuoksi

Kehitysportfolio on tosiaan kasvanut sen 10% verrattuna 23Q1 ja tarkoituksena on kasvattaa sitä vielä 9 Gigawattiin (+60%) seuraavan kahden ja puolen vuoden aikana, nykyisten hankkeiden jatkuvista myynneistä huolimatta.

Magnoran 38 MUSD kassan allokointi on kyllä iso positiivinen haaste. Vaikka Magnora tekee omien osakkeiden ostoja, aloitti kvartaaliosinkojen jaon ja kasvattaa bisneksen kokoa hyvää vauhtia, niin näin pääomakevyellä bisnesmallilla on hyvin vaikeaa saada noita rahoja pistettyä takaisin firmaan, kun tekijöiden rekryvauhti on rajallinen. Heidän on vissiin ihan pakko kohta tehdä joku yritysosto tai kaksi, kun ei kai noilla rahoilla muutakaan käyttöä ole.

Evolarista on tulossa vielä potentiaalisesti 24 MUSD lisätuotot. Vanhasta öljybisneksestä Penguinsista on tulossa kertatuloja 8,6 MUSD ja Western Islesin lisenssistä tulee noin 1 MUSD/kvartaali kunnes se myydään lähiaikoina könttäsummalla. Helios maksaa säännöllisen epäsäännöllisesti miljoonia dollareita osinkotuloja Magnoron kassaan. Tuohon päälle vielä Magnoran bisneksen omat myynnit, niin kyllä tässä on keksitty poikkeuksellinen hieno, matalla riskillä toimiva rahanprinttauskone. En pitäisi sitä mitenkään ihmeellisenä, että suurin omistaja Hafslund ostaisi firman pois kuljeksimasta seuraavan vuoden sisään.

Kuten @Kultapossu1 ylempänä myhäili, niin kyllä tässä näyttää nyt jo hyvin todennäköiseltä vuoden toinen posari.

Helios Nordic Energy AB (Helios) has passed 7 GW in total project pipeline and secured its first lease agreement in Finland

For some time, Helios has been by far the largest and most profitable developer of solar PV and battery projects in Sweden. In the spring of 2023, Helios established a subsidiary in Finland, and in August, Helios Finland signed its first land agreement for an attractive location. The experience of the Finnish team, combined with a rapidly expanding list of prospects, has paved the road for rapid, future growth.

Like Magnora ASA, Helios itself aims to incentivize talented managers. Helios owns 92% of the Finnish business. Eight percent of the shares in Helios Finland is owned by local management.

As of 25 August, Helios’s portfolio consists of 7,157 MW of which battery storage projects account for roughly 1.5 GW. These figures do not include four projects (147 MW) that have been transferred to customers. Helios has sold 955 MW of solar PV. These will eventually provide Sweden with 1 TWh of electricity.

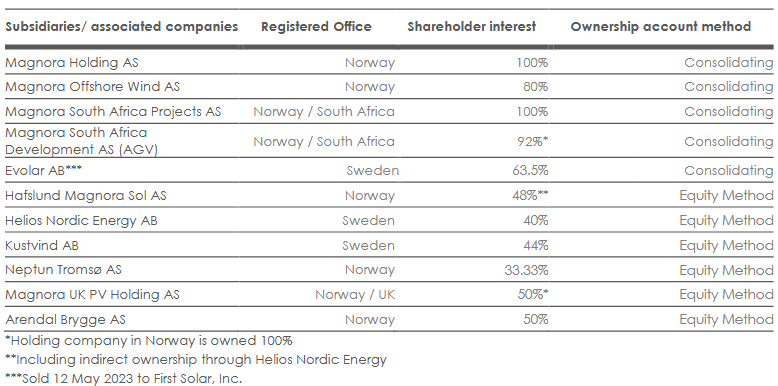

The figures above do not include Helios’s share of projects in Finland, Norway, and Sunbeam (a specialist in small-scale solar PV). Magnora ASA holds 40 percent of the shares in Helios.

Evaluation of Corporate Structure of the Magnora Group

Today at 05:16 am

Share

28.8.202311:15:01 CEST | Magnora ASA | Non-regulatory press releases

Magnora ASA has decided to evaluate its company structure in order to maximize value and to further cement the company’s standing as a pure-play renewable energy developer.

As a part of this, the company will initiate a review of its group structure as a whole with the aim of streamlining its different business segments by way of an intra-group re-organization. This will include the company’s legacy design business.

In connection with such a potential re-organization, and also in relation to expressed interest from potential acquirers and investors of the company and its renewable energy businesses, Magnora’s Board has hired Pareto Securities to assist management and the Board to explore opportunities to enhance shareholder value, including possible future capital markets and M&A activities and other corporate initiatives.

Jos kehitysputki kasvaa puolessa vuodessa lähes 5000 MW:lla, ja vuoden 2025 päivitetty tavoite on 9000 MW, alkaa tämäkin tavoite näyttää aika konservatiivisesti ohjeistetulta. Tai sitten markkina vaan kasvaa ihan posketonta vauhtia, mikä on luultavasti se oikeampi tulokulma.

Eli tulkitsinko oikein?

Tämänkin osalta uus posari viimeistään ens vuonna ellei yritystä ennen sitä myydä (vähintäänkin osia) jonkinlaisella preemiolla?

Edit: Unohdin taas töiden ohessa sählätessä tuon 40 % omistusosuuden.

Hienoa kasvua joka tapauksessa ja on todennäköisesti ylittänyt myös johdon odotukset.

Tämän yhtiön omistaminen ei ole tylsää.

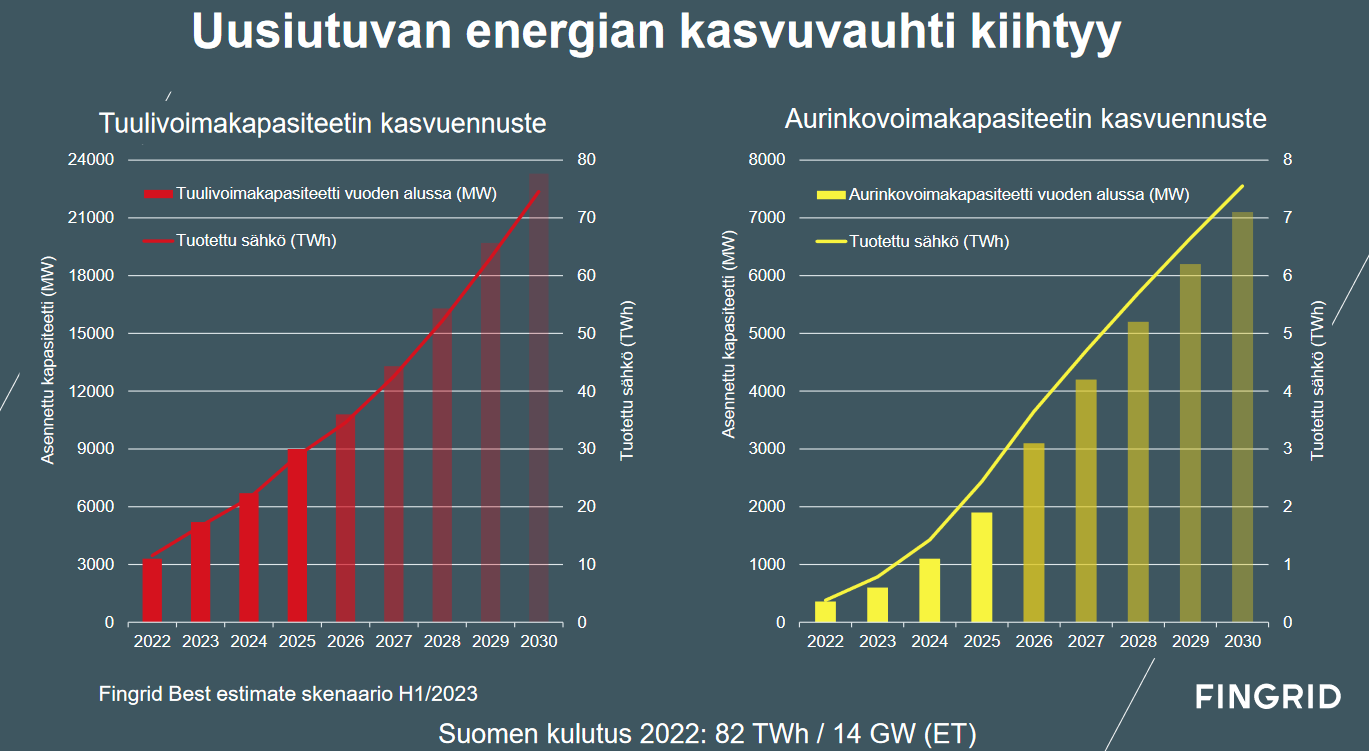

Tässä netistä (PSK standardisointi-sivut) löytyvässä kalvossa on uusiutuvan energian kasvuvauhdista Suomessa. Tämä voisi sopia johonkin muuhun ketjuun, mutta tuli tästä nyt mieleen. Onhan tuo aika vauhdikasta.

Herra jumala, minne toi kaikki sähkö menee? Tuulivoima kapasiteetti nousee 7 vuodessa 5 → 21. Hinnat tulee kovalla tuulella olemaan niin paljon miinuksella että siirtohinnankin jälkeen tienaa käyttämällä sähköä.

PSK:n kevätseminaarissa Fingridin mies käsitteli tuota. Infoa löytyy seminaarin alta kohdasta: Käyttövarmuuden varmistaminen osana asiakkaiden investointeja.

Vientiin, Eurooppa on edelleen hiili- ja kaasuaikakaudella ja Pohjoismaista ollaan tekemässä Euroopan sähkömyllyä. Lisäksi sähköautot yleistyy ja kun huomioidaan siinäkin vähän Euroopan kysyntää niin eiköhän se saada ihan hyvin kulutettua.

Olet aivan oikeilla jäljillä tuossa, että tämä uusiutuvan energian projektien kehittämisen markkina ei ikuisesti kasva Pohjoismaissa ja 30-luvulla tullaan jo hieman lyömään jarrua, mutta aina voi avata uusia maita ja sitä kautta saada uusia markkinoita. Helioskin tuli nyt ensimmäistä kertaa Suomen markkinoille aurinkovoimahankkeillansa ja Etelä-Afrikkaan rakennetaan uusiutuvia vielä pitkälle 40- ja 50 -luvulla. Projektien katteet ovat sen verta houkuttelevia, ja pääomantarve minimaalista, että sijoittaja saa erinomaisen tuoton vaikka nykyisten markkinoiden kassavirrat eivät olekaan ikuisia. Samalla se rajoittaa kilpailua, koska jos et ole tällä hetkellä markkinoilla, niin ei kannata edes aloittaa, koska bisnestä ei ehdi enää skaalata riittävän suureksi.

Magnoran pääomistaja Hafslund on myös Magnoran ja Helioksen suuri asiakas, joten heille olisi hyvin luonnollista ostaa tämä yhtiö pois pörssistä esimerkiksi 50 Nok hintaan, koska he säästäisivät silloin paljon kulupuolella. Lisäksi saisivat haltuunsa portfolioonsa hyvin sopivan korkean kannattavuuden kasvubisneksen, joka kykenee myös välittömästi maksamaan Hafslundin omistavan Oslon kunnan kovasti janoamia kasvavia osinkoja.

Legacy-öljybisnes lähtee taatusti myyntiin vielä tämän vuoden puolella ja siitä saadaan kiva könttäsumma rahaa. Ostajana voisi olla esimerkiksi Panoro Energy, joka etsii juuri tuollaisia ostokohteita ja jonka toimari istuu Magnoran hallituksessa

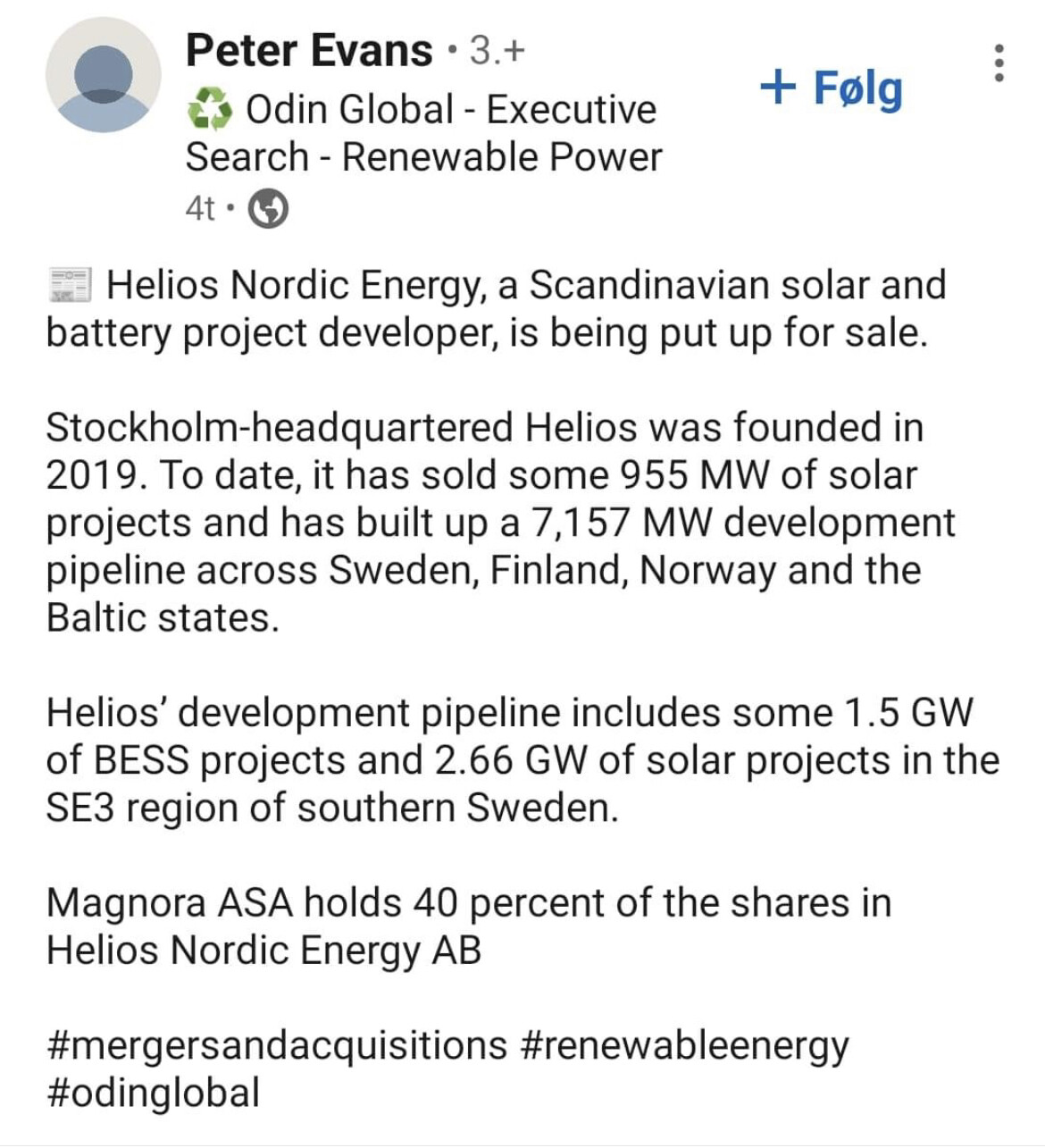

Huhumylly pyörii nyt täydellä vauhdilla. Netissä liikkuu väite, että Magnoran kruununjalokivi Helios olisi menossa myyntiin. Toinen vaihtoehto on, että Magnora kasvattaa omistusosuuttansa yli nykyisen 40%. Loput 60% omistavat tällä hetkellä Helioksen perustajat (20% jokainen). Tämä vaihtoehto todennäköisesti vaatisi lisää rahoitusjärjestelyitä ja mahdollisesti legacybisneksen välitöntä myyntiä.

Jos loput haluaisi Magnoran ukot ostaa niin jostain pitäisi printata liilaa isosti. Yksi vaihtoehto olisi juuri tuo legacy bisukan myynti asap mut saisiko sille just nyt kunnon preemiota?