Päivitetään taas salkkua tänne. Päivityksiä on tullut hieman aktiivisemmin tänä vuonna, mutta vuosi on toisaalta ollut sellainen että niitä liikkeitä tehdään tällaisina aikoina, tai ei ollenkaan. ![]()

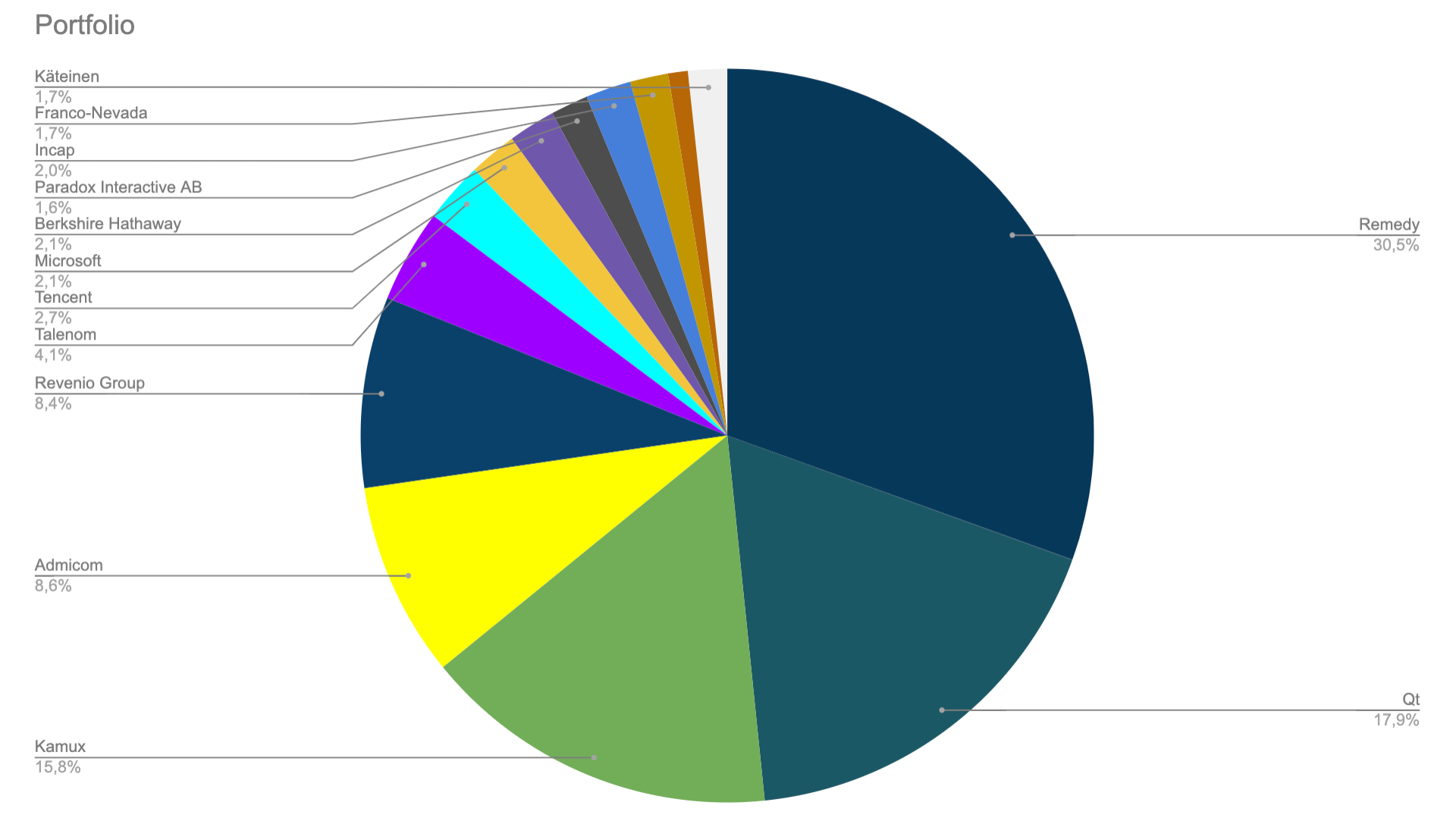

Salkun suurimpia muutoksia on ollut Kamuxin suurempi lisäys eilen, sekä uuden yhtiön eli Franco-Nevadan mukaantulo, salkkuun.

Huom. Alibaba on edelleen messissä mutta 1 %:n painolla se ei tahdo näkyä tuossa piirakassa.

Kamux

Ostin Kamuxia viimeksi ujommin 17.6. ja kommentoin silloin näin:

Q2-tuloksen myötä käsitykseni yhtiön laadusta ja pitkäjänteisyydestä on vahvistunut. Q2:sen liikevaihto laski hieman, koska yhtiö varmisti pidemmän aikavälin selviytymisensä epävarmassa tilanteessa maalis-toukokuussa.

Sen lisäksi olen miettinyt enemmän Saksan potentiaalia, enkä välttämättä luonnehtisi sitä enää pelkäksi “optioksi” jos uskoo läpimurtoon siellä. Eilisellä päälle 9 euron hinnalla ostaneena muotoilisin niin, että olen alkanut uskoa yhtiön konseptin toimivuuteen siellä.

Yhtiön kasvu hidastuu vääjäämättä Suomessa sekä lopulta Ruotsissa, mutta Saksa muuttaa pelin luonnetta täysin: 80 miljardin euron markkina, ilman selvää markkinajohtajaa. Kuka hallitsee Saksaa, hallitsee Eurooppaa: Saksasta on tunnetusti helppo laajentua muualle Eurooppaan, sanan joka merkityksessä.

Ei pidä sortua naiviin “jos ne saa edes viisi prosenttia markkinasta niin osake tuplaa” -huuteluun, mutta kukin voi tosissaan hahmotella markkinapotentiaalia ja laskea suttupaperille vaikka kymmenen vuoden päähän, voisiko Kamux olla esim. 2,5 miljardin liikevaihdon firma (2,5 % markkinaosuus Suomi, Ruotsi ja Saksa). Se tarkoittaisi noin 15 % liikevaihdon kasvua seuraavat kymmenen vuotta ja täytyy muistaa että viimeisinä vuosina liikkeitä saa avata juosten ympäri Saksaa, mutta eiköhän organisaatio ja lihakset avata liikkeitä kuin viimeistä päivää ole kehittyneemmät vuonna 2030 kuin tänään.

Kenties joku vastaa tähän, että Uberin kaltaiset laivastot omistavat kaikki autot vuonna 2030 ja kaikki autot ovat itseohjautuvia. Aika näyttää. Tähän asti näyttää siltä, että Kamux tekee rahaa myös omistajilleen, alaa disruptoivilla malleilla on se vielä näyttämättä.

Franco Nevada

Franco-Nevada menee taas kategoriaan surullisen kuuluiset ulkomaan seikkailuni (Franco ei siis vielä ole surullinen, mutta tähän astinen suoriutumiseni ulkomailla antaa aihetta jännitykseen: eihän tämä pelkkää vakavaa puurtamista saa olla vaan saa salkussa olla pientä jännitystäkin!).

Franco-Nevada (FNV) on siis käytännössä kultafirma, mutta se ei operoi suoraan kaivoksia vaan ostaa niistä rojaltituottoja tai muuta karvaisia tapoja päästä niiden tulovirtoihin käsiksi.

Mallin hyötyjä on mm.

i) korkea kannattavuus: firmahan vain laskuttaa 38 työntekijän voimin jolloin liikevaihto on melkein sama kuin vapaa kassavirta kun vähän liioitellaan, ellei sitä investoida uudelleen kuten yleensä tehdään.

ii) Pääomien vähäinen sitoutuminen: kaivokset ovat yleensä sijoittajalle reikiä maassa. Rahaa niihin saa uppoamaan loputtomasti vuosien ajan, ennen kuin saa odottaa tulovirtoja. Isoimpia hyötyjiä on pikemminkin investointihyödykkeiden myyjät kuten Metso-Outotec tai CAT. FNV välttää tämän riesan kokonaan kerätessään vain rojaltejaan.

iii) optionaalisuus: joskus kaivoksista tai alueilta löytyykin enemmän kultaa, kuin ajateltu. Lisää massia ilman lisäinvestointeja FNV:lle jippii!

FNV:n osake on aina järjettömän kallis (P/E 50-70x) ja nyt se kalliimmasta päästä. Näen osakkeen enemmän hedgenä jos inflaatio nousee ja kullan hinta räjähtää katosta läpi. Jos kullan hinta mörnii, niin mörnii FNV:kin. Matala paino portfoliossa kertoo hyvin itseluottamuksestani toistaiseksi tämän erinomaiselta vaikuttavan yhtiön suhteen.

Salkun kompositiosta

Salkun koostumus on muuttunut aika paljon, ei niinkään yhtiöiltään vaan painotuksiltaan, viimeisen reilun vuoden aikana. Kaivoin ensimmäisen kommenttini tähän ketjuun:

Olen onnellisesti päässyt pois NoHosta, Vincitistä, Verkkokaupasta ja Efectestä joskin huonona myyjänä myin kaikki melkein tai lähelle pohjahinnoin. ![]() Noh, en niiden pitkän aikavälin arvonluonnista ole niin varma enää joten pitkässä juoksussa ihan sama millä hinnalla pääsee eroon: kunhan pääsee ennen kuin suositus kääntyy. Suomen Hoivatilat ostettiin pois viime vuoden lopulla.

Noh, en niiden pitkän aikavälin arvonluonnista ole niin varma enää joten pitkässä juoksussa ihan sama millä hinnalla pääsee eroon: kunhan pääsee ennen kuin suositus kääntyy. Suomen Hoivatilat ostettiin pois viime vuoden lopulla.

Nyt salkun viisi sijoitusta dominoi selvemmin: ne ovat melkein 80 % koko salkusta. Painonnousut ovat tulleet lisätankkausten sekä kurssinousujen myötä. Lisääntynyt keskittyneisyys ei häiritse, sillä myös noiden kärkiyhtiöiden laatu on osoittautunut kurantiksi tai ylittänyt odotukset viimeisen parin vuoden aikana. Voiko hyviä asioita olla liikaa, kuten Buffett kysyi?

Remedy, Qt, Kamux, Admicom ja Revenio omaavat kaikki erinomaiset ainekset pitkän aikavälin kestävään liikevaihdon kasvuun, ja pitkässä juoksussa myös osakkeiden hinnat tuppaavat juoksemaan kasvun perässä. Lyhyellä välillä nämä kaikki ovat kyllä ottaneet hieman etukenoa enemmän tai vähemmän, mutta aika korjaa tällaisia haavoja. Eräs kollegani toteaa aina välillä, että hyvien ihmisten kanssa tuppaa tapahtumaan hyviä asioita. Näissä kaikissa yhtiöissä on erinomaiset johdot sekä tiimit palvelemassa niin asiakkaita kuin muita sidosryhmiä, kuten omistajat josta perspektiivistä me sijoittajat täällä foorumilla tietysti asioita ajattelemme. Uskon, että näissä yhtiöissä todennäköisyydet hyvien asioiden tapahtumiseen ja kumuloitumiseen ovat suuremmat, kuin huonojen asioiden. Silti, pitkässä juoksussa noista joka ikinen on konkurssissa, se on harvoja selviä asioita sijoittamisessa, mutta uskon niiden pystyvän lykkäämään vääjäämätöntä tuhoaan hedelmällisen pitkään.

Tuolla salkun pienempien nurkassa on muutamia yhtiöitä kuten Microsoft, Tencent tai Paradox, jotka voisivat laatunsa puolesta olla suuremmassakin roolissa jahka hinnasta pääsen markkinan kanssa sopimukseen.

Salkun performanssista

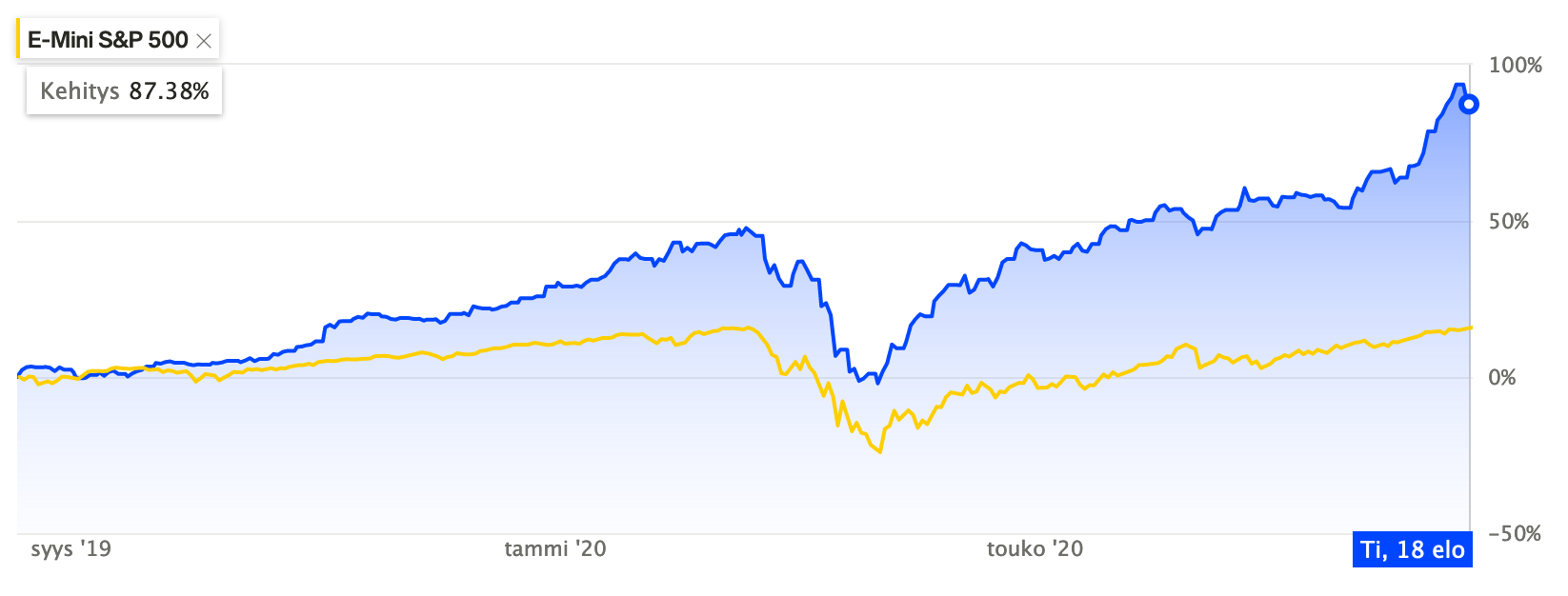

Salkun tuotto on ollut enemmän kuin tyydyttävää, pikemminkin turhan hyvää ollakseen totta mikä alkaa synnyttämään itsessäni jo skeptisyyttä: mitä enemmän nyt noustaan, sitä enemmän syödään tulevaisuuden tuotoista, tai ainakin edessä enemmin tai myöhemmin on luvassa mörnimisen tai “konsolidoitumisen” jakso kun fundamentit ottavat kiinni korkealentoisia tarinoita. Salkun mediaani P/E 2021e on noussut 37x. En katso itse henk.koht yhdessäkään noista firmoista spesifisti ensi vuoden tuloksia koska mietin niissä näkymiä 3-10 vuoden päästä, mutta en voi olla toteamatta että nyt alkaa näyttämään oikeasti kalliilta. Aika monen asian pitää osua lähiaikoina lankulle että lisänousu olisi perusteltua. Sitä voi tulla lisää kiitos sentimentin, mutta olisiko se ns. “ansaittua”? Tuskin.

Salkku on noussut noin +87 % maaliskuun pohjista, kehitys mitä en olisi koskaan kuunaan uskonut tapahtuvan maaliskuun punaisina päivinä kun tankkasin osakkeita kädet punaisina ja naama tuskaisena. Sieltä täältä sijoittajilta kuuluu jälkiviisaita kommentteja nousun selvyydestä, mutta vaikka uumoilin itsekin pohjia maaliskuun sijoituspäiväkirjamerkintöjen pohjalta, en kyllä tällaista rallia osannut odottaa lainkaan. En tosin odottanut helmi-maaliskuussa niin syvää dippiäkään, koska aiemminkaan pörssit eivät olleet isosti romahtaneet harvoista pandemioista. Vaikka nyt on mennyt hyvin, muistutan koko ajan itseäni siitä kuinka pihalla oikeastaan olen koko pörssin tulevista liikkeistä: salkussa on parempi keskittyä yhtiöiden poimimiseen ja kehityksen seuraamiseen eikä stressata liikoja makrokuvasta tai yleisestä pörssin kehityksestä.