Koronan keskellä laitoin lihoiksi lähes koko salkun, joka tosin koostui vain kahdesta ETF:stä (klassinen EUNL + IS3N). Takkiin ei tullut kovinkaan paljon, ja olin kerryttänyt käteistä aika mukavan määrän, joten päätin/sain aloittaa ns. puhtaalta pöydältä.

Olin siis aiemmin jättänyt suorat osakesijoitukset fiksummille. Vuosien takainen track record siltä puolelta ei ole kovinkaan hyvä, vaikka jäinkin niukasti plussalle.

Kuukausien takainen kurssidippi kuitenkin tarjosi liian hyvän paikan laittaa raha töihin.

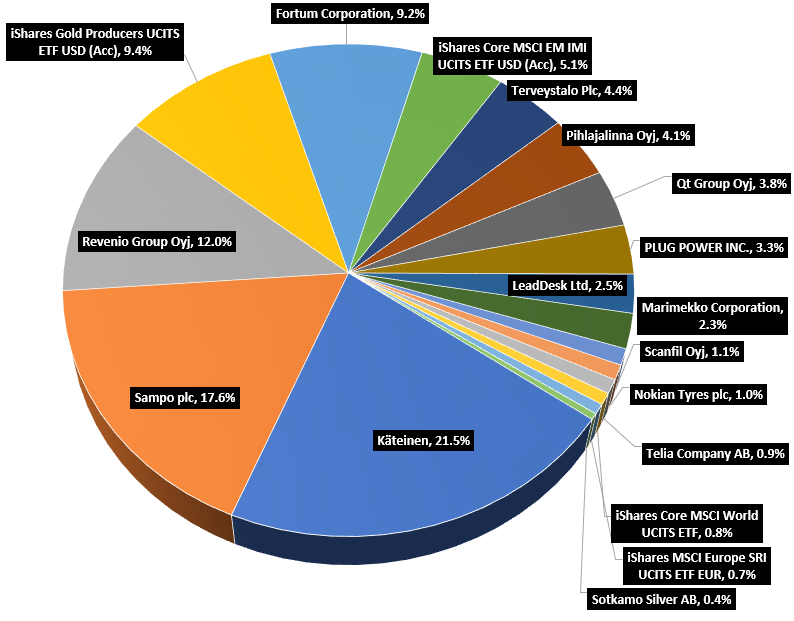

Tukijaloiksi suunnittelin Sampoa ja Fortumia. Revenion osuus kasvoin noinkin suureksi hieman vahingossa, mutta sehän ei haittaa.

Ajattelin jakaa muodonmuutoksia kokeneen pitkän salkkuni tänne. Sijoitusstrategia-ketjussa availen tarkemmin omaa sijoitustaktiikkaani. Pyrin löytämään vakaita kehittyviä vahvalla johdolla varustettuja firmoja, joilla on kasvupotentiaalia mm. tulevaisuuden aloilta. Maailma muuttuu, eli paikallaan junnaavat ja kutistuvat alat ei juurikaan kiinnosta, ellei tarinaan ole leivottu numeroilla tuettuja järkeviä aluevaltauksia ja/tai uskottavaa laajentumissuunnitelmaa. Reagoin suht herkästi, jos jokin sijoituksista alkaa vaikuttamaan ikuiselta lupaukselta. Riittävää kassavirtaa tekevät ja osinkoa maksavat pienemmät kasvuyhtiöt ovat nykyään kiinnostavampia kuin yleisimmät ensihankinnat kuten Nokiat, Outokummut ja Wärtsilät. Position ottaminen, vaikka edes pienen, motivoi minua tekemään kotiläksyt astetta paremmin. Alla kevyet perustelut miksi juuri nämä yhtiöt ovat jääneet salkkuuni:

Kamux : Todella yksinkertainen toimiva tarina. Maistuvana optiona kasvupotentiaalia Saksassa sekä Ruotsissa ja Suomen mittakaavassa mahdollisuus ottaa markkinasta tulevina vuosina 12-15% tai joskus jopa neljäsosa. Hankintakanavaetu moneen muuhun toimijaan nähden. Kasvuyhtiöksi erittäin vahva kassa, riittävä kasvava osinko ja luotettava sitoutunut johto. Negatiivisena alan mainehaitta, liiketoiminan kopioitavuus ja ennakkoluulot, joista on mahdoton päästä eroon. Pääomistaja Intera myy positiotaan puolivuosittain ja näiden treidausvoitoilla toivottavasti maksetaan oman auton huollot, tankkaukset ja kulut.

Revenio Group : Laadukkaimpia firmoja mihin olen törmännyt. Firma näytti vahvuutensa koronan aikana. Fokusoitunut liiketoiminta on Revenion kohdalla hyvä asia. Silmälääkäripraktiikkaa pitävä sukulainen kertoi Revenion silmänpainemittareiden olevan Rolls Royceja. Se riitti ja ostin lisää. Hypehinnoittelu hieman hirvittää, mutta sitten kun katsoo viimeisintä raporttia niin rauhoittuu taas kummasti. Firma ei ole ollut vuoden 2013 jälkeen lähelläkään 200 liukuvaa keskiarvoa, eikä RSI pudonnut alle 32:n (W).

Gofore Plc : Kasvava digitaalisaatioon erikoistunut laatufirma jonka kurssi ei kasva. Onnistuneet yritysostot (Silver Planet) kasvattavat tulosta ja viimeisimpänä hankintana Qentinel Finland. Orgaanista kasvua myös tapahtui, korona ei rokottanut Goforea ja säännölliset yritysostot tuovat uusia sivujuonia tarinaan. Sijoitus on toistaiseksi voittanut rahojen makuuttamisen pankissa selvästi. Avoin kuukausittainen tiedottaminen pitää kurssiyllätykset minimissä. Listautuminen päälistalle on tuloillaan, mikä nostanee kiinnostusta, likviditeettiä ja ehkä lopulta kurssiakin. Osinko on plussaa ja kassa on kunnossa.

Exel Composites Plc : Pirstoutunut markkina, jossa Exel on jonkin sortin markkinajohtaja. Luotettava johto maalaili Q2 yhteydessä kasvu-uraa, jota korona häiritsi lopulta yllättävän vähän. Tilauskertymä laski vain hieman, näkyvyys on heikohko, mutta tulos on olosuhteisiin nähden kova. Jos maailmantalous alkaa sakkaamaan pahemmin kaikkoaa osa asiakkaista nopeasti. Tuulivoima ja vihreämpi energia on useiden maiden agendalistalla jo nyt. USA:n liiketoimintayksikkö paransi kannattavuuttaan. Jotain teollisuuden alaa haluan pitää salkussa ja tämä ei ole yhtään hullumpi vaihtoehto.

QT Group Oyj : @Aston_Livingstone on luultavasti tuottanut firmasta enemmän dataa kuin firma on tuottanut koodia. Suosittelen lukemaan kaikki 2500 viestiä linkkeineen.

Siili Solutions Oyj : Osake ui aivan liian kauan oman tutkani ulkopuolella. Orgaaninen kasvu jatkui Q2:lla, etätöihin siirryttiin päivässä ja tulos kasvoi vaikka Siili Auton liikevaihto ja kannattavuus pieneni edellisvuodesta. Digitalisaatio ei ainakaan ole vähenemässä ja firman koronakestävä potentiaali on nosteessa. Treidipositio hujahti kerrasta pitkään salkkuun ja santsasin vielä lisää. Maksoi nyt myös osinkoa.

Bittium : Sijoittajaviestintäkatkoksista tunnettu Kempeleläinen tylsän salamyhkäinen yhtiö, jota on silti mukava omistaa herkullisen/mahdollisen tulevaisuuden potentiaalin takia. Defence, Medical, IoT ovat kaikki pieniä megatrendejä. Onneksi @jaska1 jaksaa pitää yksinpuhelua firmasta yllä foorumilla ja iso kiitos siitä. Luen linkitettyjä Bittium-uutisia aina jos uni ei meinaa tulla.

Taaleri : Kun treidasin Sampon kesällä niin ostin Taaleria puolella summalla pitkään salkkuun. Rahavirta on Taalerilla melkoinen ja potentiaali on niin hyvin piilossa, että jouduin itsekin etsimään sitä vuoden. Taaleri tuo vähän tasapainoa digitalisaatioon painottuneeseen salkkuun ja antaa jonkin verran hajautusta. Potentiaali voi purkautua yllättäen joskus ja tämän kanssa ei ole kiire.

Uponor : Uponor oli puhdas treidipositio, kunnes osavuosikatsauksen luvut tulivat ulos. Myin osariaamuna neljäsosan positiosta ja iltapäivällä toisen neljänneksen ja jätin puolet positiosta salkkuun. Inderes ei seuraa osaketta, eikä näköjään juuri kukaan muukaan. Uponor on onnistunut tänä vuonna yllättämään markkinat positiivisesti jo kahdesti ja osakkeen nousu oli raju. Liikevaihto laski hieman, mutta vertailukelpoinen liikevoitto kasvoi Q2:lla +43% ja H1 rahavirta oli 28,7 milj€ (-15,9milj€) (missä posari?). EPS-ennuste on koko vuodelle 0,82€ (konsensus) ja kassassa on H1:n jälkeen jo 0,51€. Tulosinfossa näkyi melko iloista väkeä, kun tiukka kulukuuri oli tehonnut. Maksaa asiallista kasvavaa osinkoa ja syyskuussa tulee toinen erä. Näkyvyys on tosin firman mukaan viikon.

Ajattelin nyt itsekin julkaista oman salkkuni rakenteen tänne foorumille, jos vaikka joku konkari voisi antaa vähän vinkkejä tai palautetta salkustani .

Vähän taustastani:

Olen siis juuri täyttänyt 17 vuotta, eli varmaankin foorumin kuopus . Nyt opiskelen lukiossa toista vuotta ja käyn opiskelujen ohella töissä. Töitä olen tehnyt säännöllisesti noin 1.5 vuotta pääosin myynnin parissa ja on tullut toimittua mm. kiinteistövälittäjäharjoittelijana sekä yrittäjänä. Tällä hetkellä toimin konsulttifirmassa myyjänä. Sijoittamisen aloitin n. 3 kuukautta sitten Rahapodia kuunneltuani. Kiitos siis Martin Paasi ja Miikka Luukkonen hyvistä vinkeistä!

Kovaa settiä kyllä, kun tuollainen salkku jo tuossa iässä. Hyvä tuo 3 vuoden tavoite myöskin. Toivottavasti toteutuu😊 Yksi mikä pisti silmään etf puolelta on tuo sp500 indeksin ja sp500 it-osaston päällekkäisyys, eli tuossa toisessa maksat samoista firmoista enemmän kuluja (0,07% vs 0,15). Tietty IT on tuottanut nyt todella hyvin, mutta riskinsä kuitenkin sitten keskittyä siihen, varsinkin kun tosiaan indeksin kautta jo sijoittaa niihin firmoihin. Tämä nyt tällaista mikrosäätöä, mutta pääsinpähän pätemään vähän😁

QQQ, SP500, Core MSCI World ja SP500 IT on kaikissa Apple ja Microsoft isolla painolla, myös muita päällekkäisyyksiä löytyy. Noin nuorena voi kyllä holdata pelkästään QQQ:ta.

Edit: QQQ:ta ei kyllä taida enää miltään suomalaiselta välittäjältä saada, kun on liian vaarallinen instrumentti

Minusta tuo on aika huonoa pätemistä tässä yhteydessä. Ihan syystäkin QDVE:sta maksetaan enemmän. Tuottoa on tullut 3v aikana yli 50% enemmän ja pidemmälle katsottaessa vielä enemmän. Miten tuo pitäisi muka ottaa huomioon? Ei ainakaan niin, että ostetaan mieluummin SXR8:ia jonku 0,08% kulueron takia Minä ainakin valitsisin ilman muuta näistä kahdesta kalliimman vaihtoehdon. Tuossa ei muuta tehtäis ku kieltäydyttäis hyvistä tuotoista mitättömän kulusäästön takia. Joku roti näissä kulujen karsimisissa pitää olla. Tuollainen kuluero ei näy missään, mutta tuottoero kyllä näkyy. IT-puolta löytyy muutenkin salkusta niin luulisi tuon QDVE:n olevan ihan tietoinen valinta. Se olisi minullakin ykkösvalinta ETF:ien tarjonnasta.

Ei täällä sitten saa edes muutamaa tuntia aikaa paistatella kunniassa No joo, hiukan heikosti tuohon jaksoin puhelimella kirjoitella, mutta tosiaan kommentti koski lähinnä sitä, että useampi etf kattaa suurelta osin samoja firmoja jenkkilästä = ei kannata maksaa ylimääräisiä kuluja tämän takia. Tuollainen pieni kuluero etf välillä on kyllä mitätön, ellei sijoittele tosi isoilla summilla. Jos kuitenkin useampi rahasto salkussa sisältää samoja jenkki IT-lafkoja, niin ehkä kannattaa karsia hieman, niin kulutkin pienenee. Tietenkin on ihan omasta strategiasta kiinni, jos haluaa sijoittaa vain IT puoleen, mutta rahastoja kannattaa mielestäni valita sen mukaan, ettei hirveästi päälekkäisistä pidä salkussa.

Lähes kaikissa rahastoissa on nykyisin Applea isolla painolla jos se ei nyt selkeästi ole sääntöjen puolesta kielletty. Itse omistan tai olen omistanut Apple epäsuorasti ainakin kymmentä eri kautta. Rahastoissa tämä ei ole ongelma koska kulut prosentuaalisia. En näe tässä mitään ongelmaa.

Hyvä @Tomppa100, 12879 euron salkun kasvattaminen kolmessa vuodessa 50 000 euroon vaatii 57% vuotuista tuottoa. Hyvin hajautetulla salkulla tämä ei ole realistista. Treidaamalla kyllä, mutta se on ihan eri tarina ja vaatii ammattimaista osaamista. En suosittele treidaamaan. Huomaa, että olet aloittanut sijoittamisen juuri parhaaseen mahdolliseen aikaan ja olet nähnyt kaikkien aikojen voimakkaimman osakemarkkinoiden nousun. Tällä voimalla nousu ei seuraavaa kolmea vuotta jatku. Se on varmaa.

Ehkäpä ymmärsin väärin ja aiot kasvattaa salkkuasi sijoittamalla lisää pääomaa.

Suosittelen lukemaan Inderesin yhtiöanalyyseja. Moni on pärjännyt hyvin peesaamalla Inderesin mallisalkkua.

Minä sain sellaisen kuvan, että tämä nuori herrasmies laittaa melko paljon palkkatuloja säännöllisesti lisää tuonne salkkuun. Voin toki hyvin olla myös väärässä ja hyvä huomio MoneyWalker yleisestikin tuo teidän pointti: nousumarkkinoiden kovimmassa kiihdytysvaiheessa kun aloitat, niin aika epärealistisen käsityksen voi saada.

Joo, kirjoitin vähän epäselvästi postaukseeni. Mutta tarkoitus siis ei ole havitella 57% vuotista tuotta, vaan kasvattaa salkun kokoa lähinnä lisäämällä pääomaa.

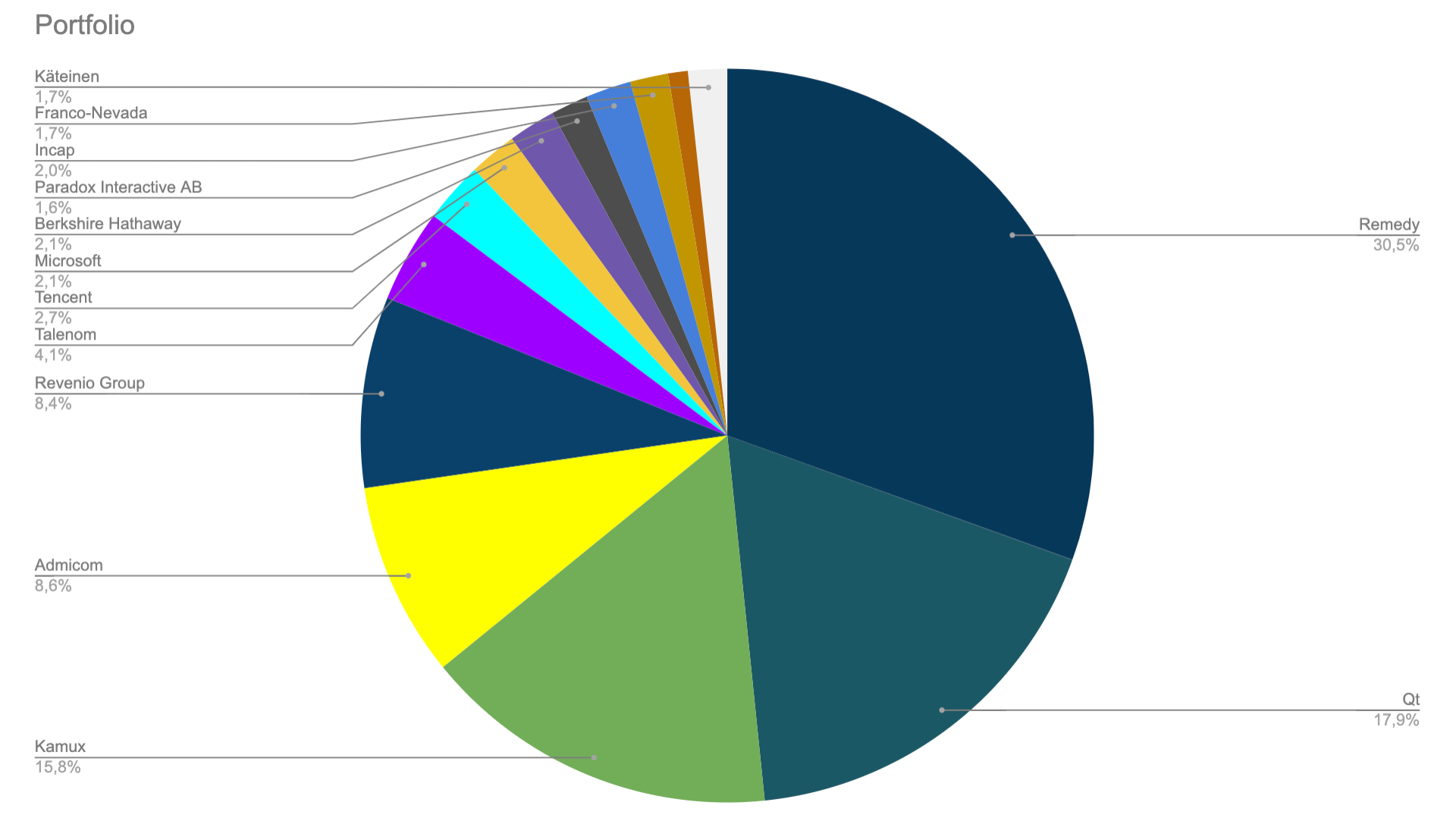

Päivitetään taas salkkua tänne. Päivityksiä on tullut hieman aktiivisemmin tänä vuonna, mutta vuosi on toisaalta ollut sellainen että niitä liikkeitä tehdään tällaisina aikoina, tai ei ollenkaan.

Salkun suurimpia muutoksia on ollut Kamuxin suurempi lisäys eilen, sekä uuden yhtiön eli Franco-Nevadan mukaantulo, salkkuun.

Huom. Alibaba on edelleen messissä mutta 1 %:n painolla se ei tahdo näkyä tuossa piirakassa.

Kamux

Ostin Kamuxia viimeksi ujommin 17.6. ja kommentoin silloin näin:

Q2-tuloksen myötä käsitykseni yhtiön laadusta ja pitkäjänteisyydestä on vahvistunut. Q2:sen liikevaihto laski hieman, koska yhtiö varmisti pidemmän aikavälin selviytymisensä epävarmassa tilanteessa maalis-toukokuussa.

Sen lisäksi olen miettinyt enemmän Saksan potentiaalia, enkä välttämättä luonnehtisi sitä enää pelkäksi “optioksi” jos uskoo läpimurtoon siellä. Eilisellä päälle 9 euron hinnalla ostaneena muotoilisin niin, että olen alkanut uskoa yhtiön konseptin toimivuuteen siellä.

Yhtiön kasvu hidastuu vääjäämättä Suomessa sekä lopulta Ruotsissa, mutta Saksa muuttaa pelin luonnetta täysin: 80 miljardin euron markkina, ilman selvää markkinajohtajaa. Kuka hallitsee Saksaa, hallitsee Eurooppaa: Saksasta on tunnetusti helppo laajentua muualle Eurooppaan, sanan joka merkityksessä.

Ei pidä sortua naiviin “jos ne saa edes viisi prosenttia markkinasta niin osake tuplaa” -huuteluun, mutta kukin voi tosissaan hahmotella markkinapotentiaalia ja laskea suttupaperille vaikka kymmenen vuoden päähän, voisiko Kamux olla esim. 2,5 miljardin liikevaihdon firma (2,5 % markkinaosuus Suomi, Ruotsi ja Saksa). Se tarkoittaisi noin 15 % liikevaihdon kasvua seuraavat kymmenen vuotta ja täytyy muistaa että viimeisinä vuosina liikkeitä saa avata juosten ympäri Saksaa, mutta eiköhän organisaatio ja lihakset avata liikkeitä kuin viimeistä päivää ole kehittyneemmät vuonna 2030 kuin tänään.

Kenties joku vastaa tähän, että Uberin kaltaiset laivastot omistavat kaikki autot vuonna 2030 ja kaikki autot ovat itseohjautuvia. Aika näyttää. Tähän asti näyttää siltä, että Kamux tekee rahaa myös omistajilleen, alaa disruptoivilla malleilla on se vielä näyttämättä.

Franco Nevada

Franco-Nevada menee taas kategoriaan surullisen kuuluiset ulkomaan seikkailuni (Franco ei siis vielä ole surullinen, mutta tähän astinen suoriutumiseni ulkomailla antaa aihetta jännitykseen: eihän tämä pelkkää vakavaa puurtamista saa olla vaan saa salkussa olla pientä jännitystäkin!).

Franco-Nevada (FNV) on siis käytännössä kultafirma, mutta se ei operoi suoraan kaivoksia vaan ostaa niistä rojaltituottoja tai muuta karvaisia tapoja päästä niiden tulovirtoihin käsiksi.

Mallin hyötyjä on mm.

i) korkea kannattavuus: firmahan vain laskuttaa 38 työntekijän voimin jolloin liikevaihto on melkein sama kuin vapaa kassavirta kun vähän liioitellaan, ellei sitä investoida uudelleen kuten yleensä tehdään.

ii) Pääomien vähäinen sitoutuminen: kaivokset ovat yleensä sijoittajalle reikiä maassa. Rahaa niihin saa uppoamaan loputtomasti vuosien ajan, ennen kuin saa odottaa tulovirtoja. Isoimpia hyötyjiä on pikemminkin investointihyödykkeiden myyjät kuten Metso-Outotec tai CAT. FNV välttää tämän riesan kokonaan kerätessään vain rojaltejaan.

iii) optionaalisuus: joskus kaivoksista tai alueilta löytyykin enemmän kultaa, kuin ajateltu. Lisää massia ilman lisäinvestointeja FNV:lle jippii!

FNV:n osake on aina järjettömän kallis (P/E 50-70x) ja nyt se kalliimmasta päästä. Näen osakkeen enemmän hedgenä jos inflaatio nousee ja kullan hinta räjähtää katosta läpi. Jos kullan hinta mörnii, niin mörnii FNV:kin. Matala paino portfoliossa kertoo hyvin itseluottamuksestani toistaiseksi tämän erinomaiselta vaikuttavan yhtiön suhteen.

Salkun kompositiosta

Salkun koostumus on muuttunut aika paljon, ei niinkään yhtiöiltään vaan painotuksiltaan, viimeisen reilun vuoden aikana. Kaivoin ensimmäisen kommenttini tähän ketjuun:

Olen onnellisesti päässyt pois NoHosta, Vincitistä, Verkkokaupasta ja Efectestä joskin huonona myyjänä myin kaikki melkein tai lähelle pohjahinnoin. Noh, en niiden pitkän aikavälin arvonluonnista ole niin varma enää joten pitkässä juoksussa ihan sama millä hinnalla pääsee eroon: kunhan pääsee ennen kuin suositus kääntyy. Suomen Hoivatilat ostettiin pois viime vuoden lopulla.

Nyt salkun viisi sijoitusta dominoi selvemmin: ne ovat melkein 80 % koko salkusta. Painonnousut ovat tulleet lisätankkausten sekä kurssinousujen myötä. Lisääntynyt keskittyneisyys ei häiritse, sillä myös noiden kärkiyhtiöiden laatu on osoittautunut kurantiksi tai ylittänyt odotukset viimeisen parin vuoden aikana. Voiko hyviä asioita olla liikaa, kuten Buffett kysyi?

Remedy, Qt, Kamux, Admicom ja Revenio omaavat kaikki erinomaiset ainekset pitkän aikavälin kestävään liikevaihdon kasvuun, ja pitkässä juoksussa myös osakkeiden hinnat tuppaavat juoksemaan kasvun perässä. Lyhyellä välillä nämä kaikki ovat kyllä ottaneet hieman etukenoa enemmän tai vähemmän, mutta aika korjaa tällaisia haavoja. Eräs kollegani toteaa aina välillä, että hyvien ihmisten kanssa tuppaa tapahtumaan hyviä asioita. Näissä kaikissa yhtiöissä on erinomaiset johdot sekä tiimit palvelemassa niin asiakkaita kuin muita sidosryhmiä, kuten omistajat josta perspektiivistä me sijoittajat täällä foorumilla tietysti asioita ajattelemme. Uskon, että näissä yhtiöissä todennäköisyydet hyvien asioiden tapahtumiseen ja kumuloitumiseen ovat suuremmat, kuin huonojen asioiden. Silti, pitkässä juoksussa noista joka ikinen on konkurssissa, se on harvoja selviä asioita sijoittamisessa, mutta uskon niiden pystyvän lykkäämään vääjäämätöntä tuhoaan hedelmällisen pitkään.

Tuolla salkun pienempien nurkassa on muutamia yhtiöitä kuten Microsoft, Tencent tai Paradox, jotka voisivat laatunsa puolesta olla suuremmassakin roolissa jahka hinnasta pääsen markkinan kanssa sopimukseen.

Salkun performanssista

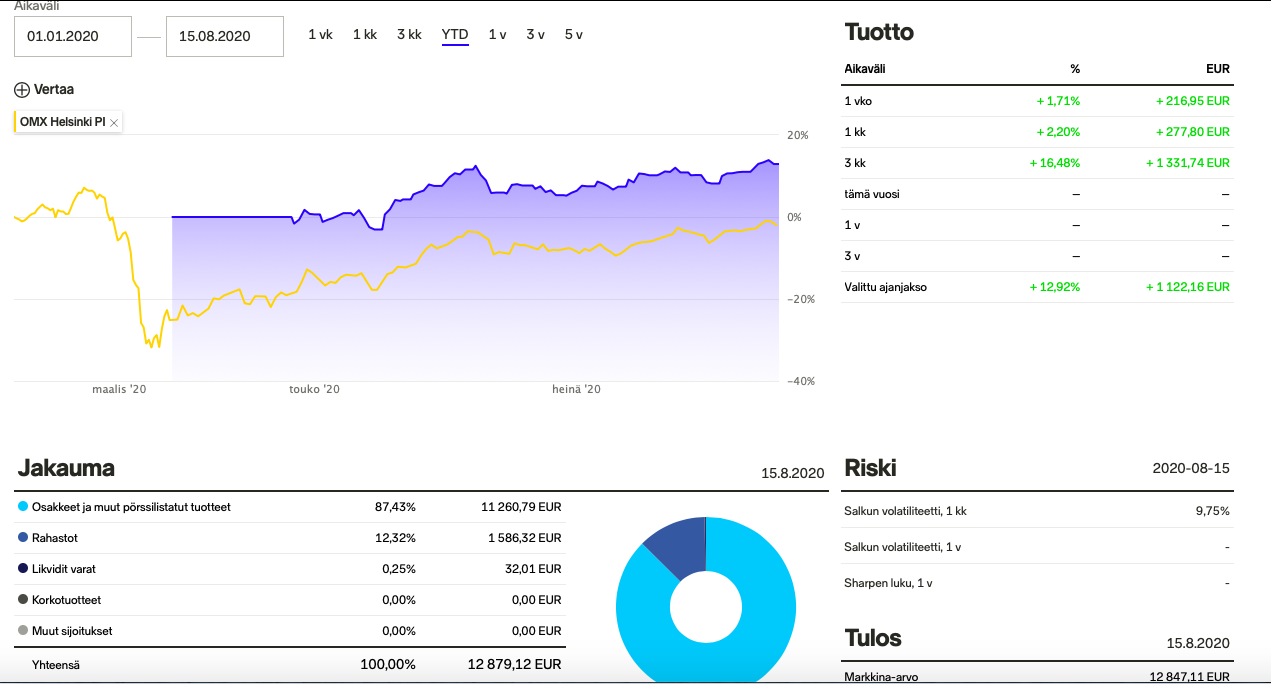

Salkun tuotto on ollut enemmän kuin tyydyttävää, pikemminkin turhan hyvää ollakseen totta mikä alkaa synnyttämään itsessäni jo skeptisyyttä: mitä enemmän nyt noustaan, sitä enemmän syödään tulevaisuuden tuotoista, tai ainakin edessä enemmin tai myöhemmin on luvassa mörnimisen tai “konsolidoitumisen” jakso kun fundamentit ottavat kiinni korkealentoisia tarinoita. Salkun mediaani P/E 2021e on noussut 37x. En katso itse henk.koht yhdessäkään noista firmoista spesifisti ensi vuoden tuloksia koska mietin niissä näkymiä 3-10 vuoden päästä, mutta en voi olla toteamatta että nyt alkaa näyttämään oikeasti kalliilta. Aika monen asian pitää osua lähiaikoina lankulle että lisänousu olisi perusteltua. Sitä voi tulla lisää kiitos sentimentin, mutta olisiko se ns. “ansaittua”? Tuskin.

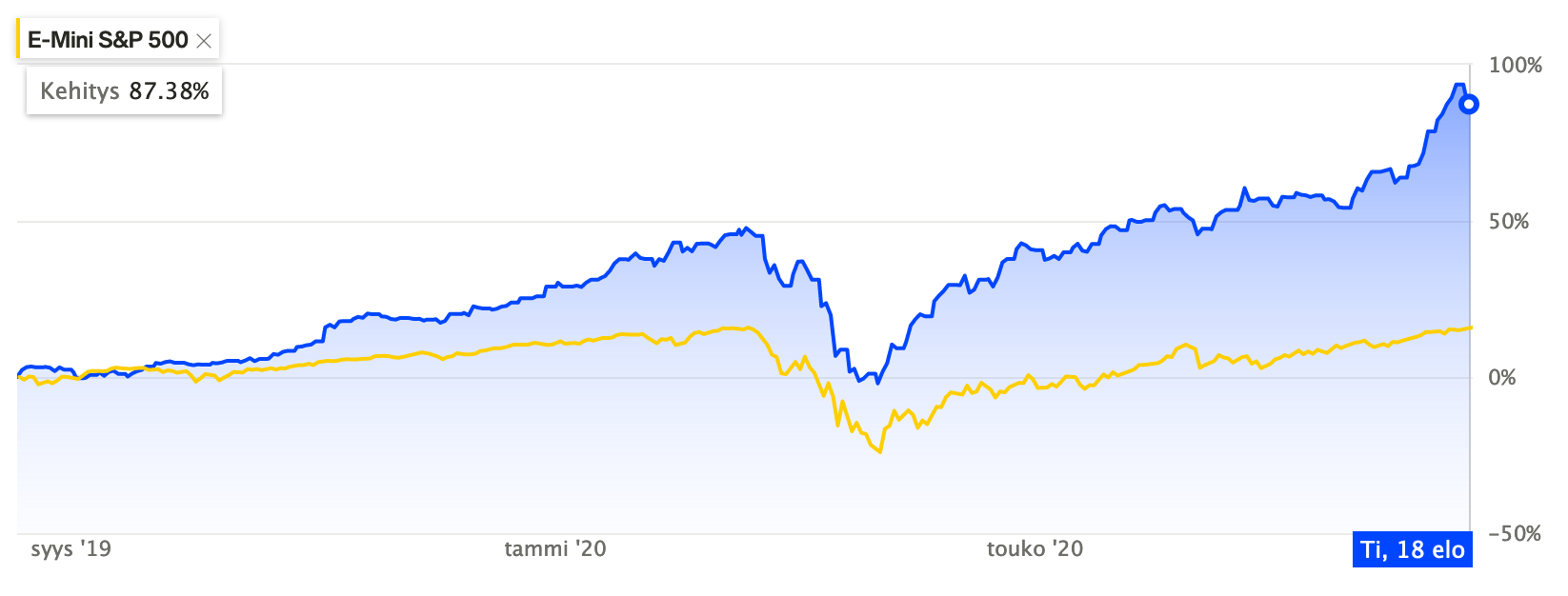

Salkku on noussut noin +87 % maaliskuun pohjista, kehitys mitä en olisi koskaan kuunaan uskonut tapahtuvan maaliskuun punaisina päivinä kun tankkasin osakkeita kädet punaisina ja naama tuskaisena. Sieltä täältä sijoittajilta kuuluu jälkiviisaita kommentteja nousun selvyydestä, mutta vaikka uumoilin itsekin pohjia maaliskuun sijoituspäiväkirjamerkintöjen pohjalta, en kyllä tällaista rallia osannut odottaa lainkaan. En tosin odottanut helmi-maaliskuussa niin syvää dippiäkään, koska aiemminkaan pörssit eivät olleet isosti romahtaneet harvoista pandemioista. Vaikka nyt on mennyt hyvin, muistutan koko ajan itseäni siitä kuinka pihalla oikeastaan olen koko pörssin tulevista liikkeistä: salkussa on parempi keskittyä yhtiöiden poimimiseen ja kehityksen seuraamiseen eikä stressata liikoja makrokuvasta tai yleisestä pörssin kehityksestä.

Nesteen suhteen täytyy sanoa, että olen ollut hidastajuinen idiootti. Minulla meni vuosia tajuta uusiutuvien potentiaali ja Nesteen etumatka niissä. Sitten osake oli liian kallis, ja sitten se vielä triplasi. Nyt lähinnä ripottelen tuhkaa hiuksiin. Toisaalta ihmettelen, miten kilpailijat eivät saa keitettyä samoja litkuja kunnolla, eikä hintapainetta näy.

Olvi on ollut vuosia tutkan ulkopuolella. Hyvä yhtiö, mutta ei kenties alaltaan ja kasvuprofiililtaan ihan sellainen, mitä yleensä haen.

KONEtta olen joskus omistanut, sitten myin koska kasvun ja osakkeen hinnoittelun välinen yhteys tuntui katkenneen. Myynti tapahtui siis jokunen sataprosenttia sitten vuonna 2013 muistaakseni… Osake voi nollakoroissa laukata vaikka minne, mutta nyt täytyy sanoa että yhtiön kasvu on yhtä nopeaa on kuin öljymaalin kuivuminen kankaassa. Senkään kasvuprofiili ei osu siis ihan omaan makuuni (15-30 % skaalautuvaa kasvua mielellään vuoksiksi eteenpäin haen yleensä…).

Tyhjensin melkein kaikki pois kesän kynnyksellä. Isoja vanhoja miinuksia lähti ulos ja myöhemmin tuli tulos…:

ulos Robit, Tyres, Tallink, yks paikallaan junnaava rahasto

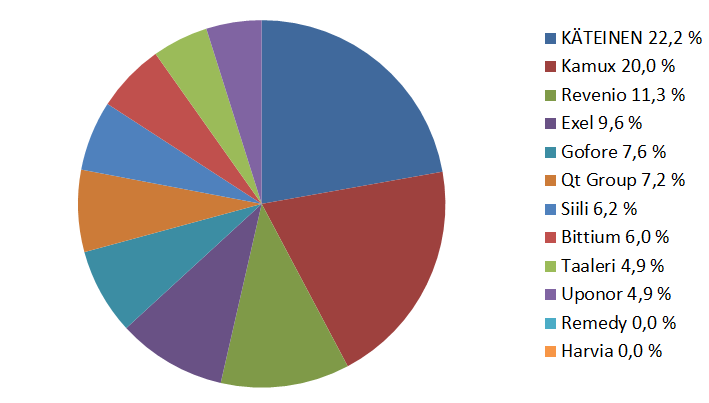

Sain juuri sisäänlaitetun pääoman OSTilla 5000 euroon ja tuottoakin tässä kohtaa yli 25%. Seuraavaa rajapyykkiä tavoitellessa. Nyt on jäitä hatussa ja odottelen…

Qt 25%

Kamux 15%

Sampo 14%

Siili 10%

Innofactor 5%

Faron 3,5%

Dynacert 2%

Arocell 1,5%

Powercell 1,5%

Käteistä kertynyt 24%. Ihana tunne, että on jotain millä ostaa! Ja mielestäni mulla on ihan hyvä salkku!

Kiinnostavia kohteita on ja seurailen edelleen esim. sekä energia- että pelipuolta. Myyntejä teen harvemmin nykyään ja olen oppinut pitämään voitolliset osakkeet.Tää homma on alkanut kiinnostaa toden teolla, kun yhtäkkiä tajusin, että ymmärrän näistä sijoitusasioista koko ajan enemmän. Kiitos kaikille teille ja kyvylleni jäsentää lukemaani ja tehdä omia johtopäätelmiä!

Tutuistuitko muihin rojalti firmoihin kun valitsit Francon? Itse vertailin pitkään Wheaton Precious metals corpin kanssa päädyin siihen. Eli miksi juuri Franco?

Seikkailuni kullan kansaa loppui lyhyeen kun sovelsin amatöörinä näihin samaa liukuvaa stop loss sääntöä kun muihinkin. Ensimmäinen markkinan yskäisy ja kaikki lähtivät saunareissun aikana.

Olet Efecten suhteen täysin oikeassa. Yksi sijoittaja bias on, ettei suostukaan vilkaisemaan sellaisiin osakkeisiin takaisin jossa on tehnyt jo turskaa, mutta tämähän on ihan hölmöä. Efecten osake laukkasi kyllä nopeasti toiseen äärilaitaan. Jälkiviisaana voisi todeta, että odotus olisi kannattanut, etenkin Niilon vahvat näytöt huomioiden.

Francoa olen pällistellyt jo tovin (tosin melko pintapuolisesti: yhden 10-K:n ja kourallisen presiksiä taistelin läpi), mutta täytyy myöntää että Wheatoniin en ole tutustunut. Otan asiakseni vilkaista, kiitos.