Yritän vielä tiivistää olennaisimmat jutut Q3 osarista helposti ymmärrettävään muotoon:

Myyntiohjeistus ylitettiin kvartaalin aikana jo toisen kerran vuoden sisään. Loppuvuodelle ei anneta uutta ohjeistusta, mutta indikoitiin, että merkittävätkin lisämyynnit loppuvuoden aikana ovat hyvinkin mahdollisia. Toimitusjohtajan sanoin “Expect good news during Q4” ![]()

Aurinkovoimassa ja akkuvarastoinnissa kysyntä jatkuu erittäin vahvana. Hinnat ovat tulleet alas niin paneeleissa kuin akuissa ja nousevat korot ovat kasvattaneet nopeiden aurinkovoimahankkeiden kilpailukykyä pääomaintensiivisempiin ja hitaammin kehitettäviin tuotantomuotoihin nähden. Suomessa Helioksen aurinkovoimabisnes on lähtenyt hurjaa vauhtia käyntiin.

Erityisesti suurimpana suhteellisena kärsijänä markkinoiden muutoksessa on ollut tuulivoima, joka on ottanut osumaa korkojen lisäksi merkittävästi kohonneista kustannuksista. Magnora ei aio osallistua lähitulevaisuudessa ollenkaan uusiin Offshore-tuulivoimahankkeisiin ja ymmärtääkseni nykyisestä pitkälle edenneestä, mutta pienikokoiseksi jääneestä offshore-kehitysbisneksestä yritetään päästä lähikvartaaleina kokonaan eroon edes jollain järkevällä myyntihinnalla (Kustvind Ruotsissa + Magnora Offshore Wind Skotlannissa).

Onshore-tuulivoimakaan ei nykyisessä markkinatilanteessa Magnoraa vaikuta kiinnostavan, poikkeuksena tuttuun tapaan Etelä-Afrikka, missä tuulivoimaportfolio kasvaa nyt ja tulevaisuudessakin johtuen maan pitkäkestoisesta ja kroonisesta sähkökriisistä, joka takaa tuulivoimaprojektien kannattavuuden kauas tulevaisuuteen.

Legacy-öljybisneksestä Magnoran suuntaan tulevan seuraavan ison maksuerän mainittiin menevän maksuun 23Q4 - 24Q1 aikana.

Yleisellä tasolla Magnora on edennyt sijoitustarinassaan sellaiseen pisteeseen, ettei firma enää tarvitse lisää pääomia kasvuun, joten pääomia tullaan jatkossakin palauttamaan kvartaaliosinkojen muodossa ja tekemällä omien osakkeiden ostoja. Johto kyllä kartoittaa jatkuvasti uusia avauksia ympäri maailman ja erityisesti Euroopassa, mutta koska investoinnin kriteerit ovat tiukat, ei uusia yritysosto- ja järjestelykohteita löydy ihan joka kvartaalille. Magnora toisti, että se on kohdannut suurta kiinnostusta yhtiön osiin ja koko yhtiöön ulkopuolisilta toimijoilta ja että he jatkavat Magnoran tytäryhtiörakenteiden järjestelyitä maksimoidakseen arvonluonnin sijoittajille.

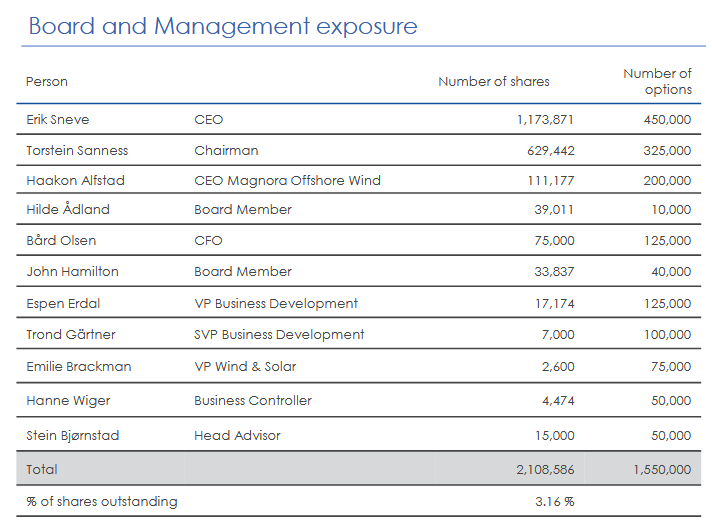

Toimitusjohtaja myös vahvisti että Magnora käy aktiivisia keskusteluita yrityksen osien tai jopa koko yhtiön myynnistä, mutta hän moneen kertaan painotti, että yritysjärjestelyitä ja diilejä tehdään vain jos se on osakkeenomistajien edun mukaista. Tätä vielä alleviivattiin näyttämällä johtoryhmän omistusosuutta yhtiöstä.

Kaiken kaikkiaan minulle on jäänyt äärimmäisen positiivinen kuva Magnoran tilanteesta ja yhtiö etenee hyvää vauhtia kaikilla rintamilla, erityisesti nyt kun Suomi saatiin avattua ja Etelä-Afrikan lukko purettua ensimmäisillä myynneillä referenssiasiakkaalle. Tiedän, että maalaan tässä lauseessa aika ison maalitaulun selkääni, mutta minusta Magnora on paras yhtiö, mihin olen ikinä rahojani sijoittanut. Erittäin pääomakevyttä korkean kannattavuuden kasvua yhdistettynä johtoon, joka tekee jatkuvasti erinomaisia päätöksiä pääoman allokoinnissa ja tätä kaikkea saa vielä kohtuulliseen hintaan.

Ymmärrän toki myös, että miksi kurssi ei vielä ole taivaissa, kun firman erinomainen tekeminen ei välittömästi näy tuloksessa, eikä edes kassavirrassa monimutkaisen konsernirakenteen ja sopimusrakenteiden vuoksi. Ei piensijoittajan voi odottaa ymmärtävän sijoittamisen teknisiä yksityiskohtia, kuten vanhan bisneksen tappioiden verovähennyksiä tai että puhdasta kassavirtaa on myöhemmin tulossa merkittäviä määriä milestone-maksuista (mm. pre-RTB myynnit, Evolar, Shell Penguins, Western Isles, Globeleq).

Jos ajattelee laatikon ulkopuolella, niin yhtiön arvon määrittämisessä ja tulevien kassavirtojen ymmärtämisessä auttaisi mielestäni jonkin verran, mikäli sijoittajalla olisi kokemusta kaivosalan metal streaming-and-royalty -bisneksestä, jossa on rakenteellisesti hyvin paljon samanlaisia elementtejä kuin useissa Magnoran hankkeissa. Osinkohirmu @Verneri_Pulkkinen muistaakseni omisti joskus pienen siivun Franco-Nevadaa, mutta muuten tuo kaivossektorin pääomakevyt ja sijoittajalle hurjan kannattava segmentti lienee Inderesin foorumille aika tuntematon bisnesmalli. ![]()