Viimeksi syntyi (turhaa) kohua, kun mallisalkkutiimi osti osakkeita henkilökohtaiseen omistukseensa ennen mallisalkkulisäystä. Tämän seurauksena läpinäkyvyyttä hienosti lisättiin.

Nykyään mallisalkkuefekti lienee männävuosia heikompi, mutta koetteko tuon vieläkin reiluksi toimintatavaksi, että ennen laajasti seuratun ja arvostetun Mallisalkun tekemää ostoa lisätään samoja osakkeita henkilökohtaiseen salkkuun?

Mutta eihän mallisalkkutiimin jäsenet pääse myymään noita osakkeita, jos suositus oston/lisäyksen puolella, joten ei kai tuolla hetkellisellä kurssinousulla sinänsä väliä ole? Toki se, miltä asia näyttää on eri keskustelun aihe.

Mallisalkun lisäykset ovat eräänlainen Inderesin superlisää, tai superosta -suositus, koska se vaatii yhtiöanalyytikon lisäksi kolmen muun seniorianalyytikon hyväksynnän. En halua missään nimessä vihjata, että tässä olisi mitään epäilyttävää motiivia, enkä sellaiseen usko. Kysyn vaan, että ovatko mallisalkkutiimin toiminnan optiikat tässä tapauksessa vieläkään yhtiölle edullisia.

On mun mielestä edelleenkin käsittämätöntä, että tähän samaan keskusteluun palataan uudestaan. Pitäis olla kaikille ilmiselvää kaks asiaa:

Työntekijät tai Mallisalkku eivät voi myydä tai ostaa suosituksia vastaan, eli työntekijöillä ei edes ois mahdollista myydä välittömään pomppuun tai edes sen lähimaastoon, tai muuten tulee käytännössä potkut ja FIVA:n ovi kutsuu.

Mallisalkun ostojen tai myyntien “efekti” redusoituu käytännössä nollaan hyvinkin nopeesti, tää vielä korostuu tämmösessä sivuttaismarkkinassa. Ja toisaalta se korostuu vielä siks et se suosituksen kääntö analyytikolta lähtökohtasesti vähän tilanteesta riippuen tulee ensimmäistäkin kertaa joskus reilusti yli vuoden aikajänteellä, koska casejen realisoituminen useimmiten kestää ihan vähintään ton mittasen ajan → työntekijöillä ois vasta tuolloin edes mahdollista myydä omistuksiaan, ja palaten ekan pointin alkuun kohdassa 2. sillon Mallisalkun oston efekti ois jo kauan aikaa sitte hävinny olemattomiin.

Jos tämmösestä joku oikeasti vetää herneet vielä nenään, niin lähtökohtasesti sillon on peiliin katsomisen paikka, eikä vika ole systeemissä, ku muutenki huomioidaan se miten tiukkoja Inderesin kaupankäyntisäännöt on, vaikka ainaki mun käsityksen mukaan mikään regulaatio ei edes noin tiukkoihin kaupankäyntisääntöihin velvoita (tää ehkä sivuu nyt enemmän analyytikoiden kaupankäyntiä yleisesti mut anyways).

Edit: lisään vielä semmosen yleisluontoisen huomion, että Suomen sijoituskentässä on todella paljon semmosia ihan oikeasti kyseenalaisia tilanteita, joihin pitäis puuttua tiukemmin, ja siinä mielessä hyvä että asioista avataan keskustelua, mutta mun mielestä Inden analyytikoiden normaali kaupankäynti ei oo yks niistä relevanteista huolenaiheista millään mittareilla.

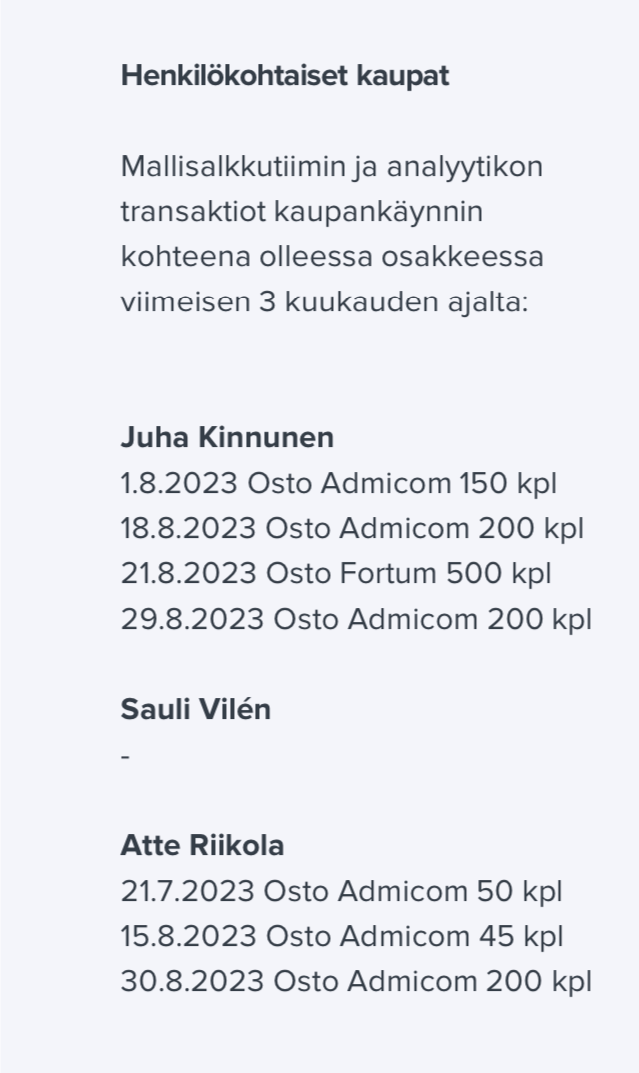

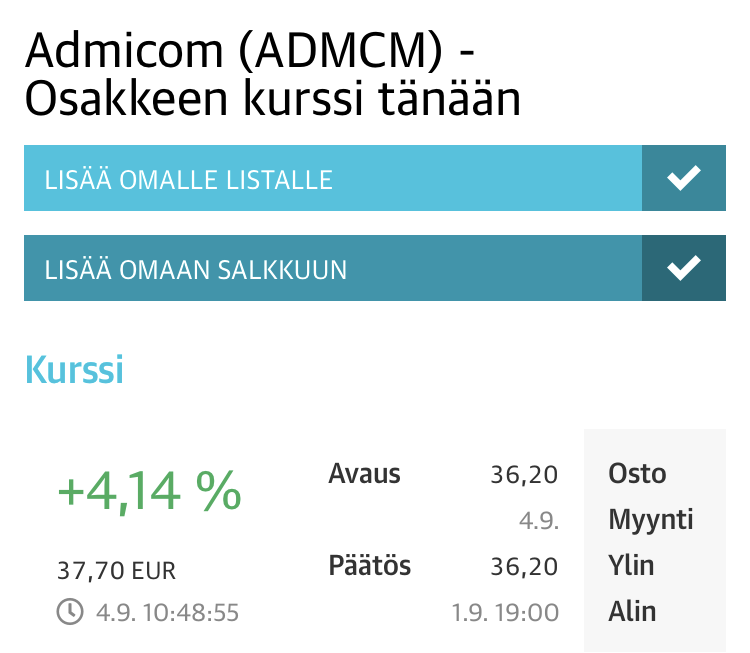

Mietittiin tätä puolta perjantaina, kun pidettiin palaveria ja pohdittiin mahdollisia liikkeitä Mallisalkussa. Todettiin kuitenkin, että sekä Admicom että Fortum olleet molemmat jo pidempään osta-suosituksella ja myös Mallisalkussa keväästä lähtien, joten ei pitäisi tulla kenellekään yllätyksenä, että näistä osakkeista tykätään. Kaikki kaupat on tehty myös kaupankäyntisääntöjen puitteissa, niin ei nähty asiassa ongelmaa.

Perjantaina oli ensimmäinen hetki kesän jälkeen, kun ehdittiin rauhassa koko porukalla miettimään Mallisalkkuhommia (toki kesälläkin ollut kevyempää sparrailua, mutta ei istuttu rauhassa alas tositarkoituksella). Siten kun päätöksiä näistä liikkeistä tehtiin, niin luonnollisesti siinä kohtaan menivät kaupankäyntikiellot päälle heti näissä osakkeissa. Ideoita mietittäessä ei varmaan ole yllättävää, että samat nimet nousevat esille, mitä mahdollisesti on itse ostanut viime aikoina. Mallisalkun liikkeet vaativat aina määräenemmistön eli 2/3 Mallisalkkutiimistä pitää olla samaa mieltä.

ps. Silloin kun avattiin positio Admicomissa huhtikuussa, niin sain myös haastoa sijoittajilta siitä, miksi kukaan Mallisalkkutiimistä ei ollut ostanut osaketta ennen sitä…

Hienoa, että salkku aktivoitui näinkin selkeässä ostomarkkinassa.

Kesällä täällä on ollut keskustelua salkun strategiasta.ja sen toteutuksesta hyvine ja huonoine puolineen. Yllä oleva kohta pistää siinä mielessä silmään, että kesäkuukaudet kesä-elo muodostavat yhden neljäsosan kalenterivuodesta. Jos tarkoitus on tehdä 20% p.a. tuottovaatimuksella samalla rajaten alue keinotekoisesti Helsingin pörssiin, niin tuntuu itsestä että asia tehdään entistäkin hankalammaksi sillä, ettei kolmikolla ole aikaa kolmeen kuukauteen miettiä yhdessä. Just sayin

Kuten tuohon sulkuihin laitoin, niin toki jatkuvasti on kevyempää sparrailua ollut, mutta lomakaudella oltiin vielä enemmän odottavissa tunnelmissa rajallisen käteispossan kanssa. Tässä muistutuksena mitä kirjoiteltiin heinäkuussa Remedy-kevennyksen jälkeen:

Inderesin mallisalkku on mörninyt tässä kolme vuotta, kun salkkuun on lähinnä poimittu ”boomer-yhtiöitä” kuten Fortum ja TietoEvry. Olisiko aika jo siirtyä sammakkojen leiriin ja poimia naisten alusvaatteita salkku täyteen? Sanoi Rauli mitä sanoi.

Mallisalkun suurimmat omistukset ovat viimeiset vuodet (3-5 vuotta) olleet suurien arvostuskertoimien compounder-yhtiöt. Näiden yhtiöiden pörssikurssien suoritus on merkittävästi suuremmassa vastuussa, kuin edellämainitsemasi “boomer-yhtiöt”.

Noin kolme vuotta sitten Mallisalkku osti koronamontusta Fortumia ja Sampoa, ja sai näistä aivan loistavaa riskikorjattua tuottoa. Positioista irtauduttiin hyvään aikaa. Vasta vuosi myöhemmin hankittiin Tietoa, ja Fortumin sekä Valmetin hankinta tapahtui viimeisen vuoden sisään.

Mallisalkkutiimiä voi mielestäni kritisoida avoimesti, mutta kolmen vuoden huonon tuoton selittäminen pappaosakkeilla ei ole mielestäni se oikea lähestymiskulma.

jättimäinen keskuspankkien elvytys ja korkokupla (ensimmäistä kertaa historiassa)

energiakriisi

naapurin ydinasevallan aloittama sota 80vuoden tauon jälkeen

Kannattaako tuosta jaksosta yksinään nyt tehdä johtopäätöksiä? Ei mielestäni. Oikeastaan salkku on toiminut siinä mielessä pitkäjänteisesti, ettei olla hätäilty. Uskoisin, että kolmen vuoden aikana moni on tehnyt myös huomattavasti huonompia tuottoja.

Omasta mielestäni salkun hallinnassa olisi voinut hieman enemmän hätäillä. Koska Inderesillä on hyvää makro-osaamista niin voisi olla hyvä tehdä pientä säätöä markkinoiden mukaan. Onnistuessaan ja myös epäonnistuessaan toisi oppia mallisalkun seuraajille (ja salkun hallitsijoille).

Itse 2021 lopussa myin osan korkean arvostuksen osakkeista (olisi pitänyt myydä enemmän, mutta kun ahneus kuten useimmilla) ja nyt myin jenkki ETF:t ennen laskua korkean arvostuksen vuoksi.

Eli kevyttä säätelyä ei isoja muutoksia.

Nyt mallisalkku on mennyt aika stabiilina ja kasvupainotteisena läpi markkinasyklit

Heh, sinäpä sen sanoit @timontti (vaikka oletkin erimieltä :)) , olisi hälytys kellojen pitänyt jo soida pelkästään mitä pelleilyä korona ”kriisin” tilanne oli kaikkialla. Miten analyytikot edes vaan voi mennä noin rankasti Fomon mukana? Enkä halua erityisesti moittia heitä mutta itse otin nousut vastaan hymyssäsuin ja kun tavoitehinnat vain karkasi ja karkasi myin peliosakkeita lukuunottamatta salkun tyhjäksi -21.

Olen sijoittanut kauan, ehkä vuosissa enemmän mitä sinun ikä on. Salkkuja on muutamia ollut matkan varrella ja joitakin mennytkin (useita) ja sitten on aloitettu taas uudelleen. On mulla ainakin vanha velaton porsche pihalla ettei nyt aivan perseelleen ole mennyt.

Luulis olevan useampikin porsche pihassa, kun kerta markkinaa osaa ajoittaa. Mutta ehkä sun porsche tai oma ikäni ei tähän mallisalkkukeskusteluun liikaa kuulu.

Jep, toivon menestystä meille kaikille. mallisalkku voi jopa yllättää kun katsotaan 10 vuoden päähän.

Edit. Vanhana ja kärtyisenä (olen ostanut tänään ) ehkä toivoisin mm. sitowiseä salkkuun. Ja koska olen boomeri haluaisin että esimerkiksi sinä ottaisit enemmän siitä selvää ja kirjoitat ketjuun. Voisi olla ihan kannattava yritys, mielestäni duellit ym on höpötyksiä mallisalkkuun. Eikä sillä etten itse tykkäisi harrastella vaikka käpy olenkin. Nojoo tälläistä rutinaa tänne.