Inderesin mallisalkkua juurikin. Okei tuolla siis olikin listattuna, kauppoja ei vaan oo pitkään aikaan tehty.

Mallisalkun kaikki tapahtumat (ostot, myynnit, osingot ym.) pystyy näkemään Mallisalkku-sivun alalaidasta löytyvästä “Mallisalkun tiliotteet” -osasta ilman Premium-tilausta. Varsinaisten raporttien luku vaatii Premiumin.

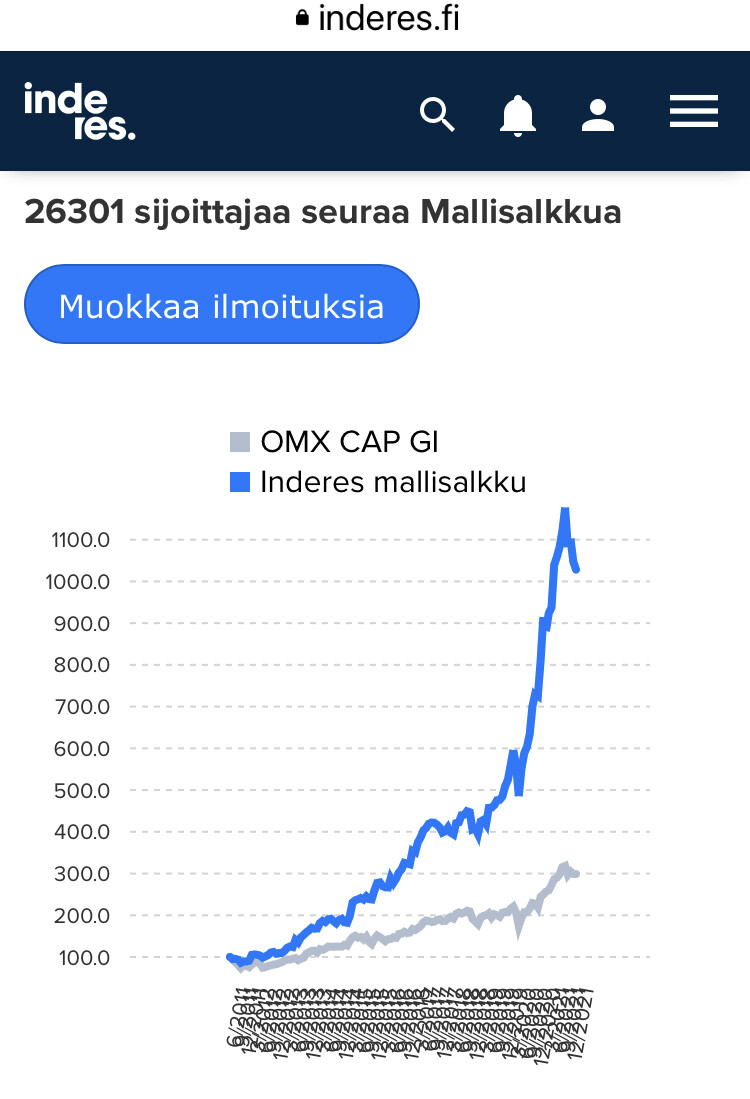

Juha ja Sauli käyvät usein muutaman kuukauden välein Mallisalkun liikkeitä, sijoituksia ja filosofiaa läpi myös videoilla, joista uusimmalla käsiteltiin salkun 10-vuotista taivalta.

Viimeisin liike salkussa on ollut Revenion keventäminen vuoden alussa. Muilta osin on ollut rauhallista. Mallisalkku käy harvoin kauppaa. Q&A:ssa tästä enemmän.

8 tykkäystä

Ketju on jäänyt vähän jälkeen. Korjataan tilanne.

https://www.inderes.fi/fi/myimme-fellow-financen-osakkeet-sijoitustarinan-muuttuessa

https://www.inderes.fi/fi/aliarvostettu-tietoevry-salkkuun-siili-saa-samalla-vaistya

Fellow Finance (sijoitustarina muuttui) ja Siili (hyvä ja kasvava yhtiö, mutta korkea arvostus) myyty, TietoEvryä tilalle (paljon nousuvaraa kertoimissa, suuri upside-potentiaali, mutta pieni downside-riski).

Käteisen perään Juha ja Sauli haikailevat viimeisimmällä videolla.

Nyt, kun Revenio sai vähennä-suosituksen, odotuksissa näillä tiedoilla olisi siis, että mallisalkku Reveniota keventäisi ja nostaisi kaipaamaansa käteistä.

Vähintään yhtä mielenkiintoinen tapaus tulee olemaan Qt, josta maanantaina odotellaan päivitystä suosituksiin ja tavoitehintaan. Perjantain osarimyrskyssä Qt nousi mallisalkun suurimmaksi positionsi. Mikäli tuleva suositus on vähennä, odotuksissani on, että mallisalkku höylää myös tätä.

12 tykkäystä

Itse henk koht tästä mallisalkun Qt vähennyksestä hieman erimieltä, olettaen että Qtlle vähennä-suositus napsahtaa.

Perustelut, mallisalkku sijoittaa keskimääräisesti erittäinkin pitkäjänteisesti, Qtn tarina vasta alussaan jos Vareliusta on uskominen. Tällä hetkellä ainoa asia mikä Qtssa hiertää (varmasti meitä jokaista kyydissä istuvaa) on arvostus. Yhtiö itsessäänhän kulkee täysin oikeeseen suuntaan ja on sitä tehnyt jo pidemmän aikaa. Tässä pieni huomio, koko toimialahan on erittäin korkeelle arvostettu. Qtssa on paljon optionalisuutta mm. Qt ventures, mistä froglogic nyt näytteenä.

Vaikka kertoimet ovatkin päätä huimaavat, niin tässä on monta muuttujaa mitkä voivat hyvinkin laskea niitä “vähemmän” huimaaviksi. ![]()

Nää on aina vaikeita asioita ja jokaisella tietty riskin sieto rajat on eri, mutta oma oletus on se että Qt pysyy toistaseks vielä täydellä pinolla mallisalkussa, vaikkakin siellä pohdintaa varmasti tästä käydään. ![]()

Btw. Eipä muuten ole Qtn sisäpiiriäkään paljon kertoimet huimannut, vaikki isoja possia siellä on yhdellä jos toisellakin. Tämä nyt vaan huomiona.

12 tykkäystä

Tämä ei nähdäkseni tarkoita nyt yhtään mitään. Olisi esim. Vareliukselta melko typerää myydä nyt yhtään osaketta. Antaisi markkinalle melko negatiivisen signaalin ja Vareliuksella on palkitsemisjärjestelmässä isot rahat pelissä loppuvuoden aikana. Mikäli Qt saavuttaa 120M lv-rajan tänä vuonna ja kurssihinta on joulukuussa tätä tasoa, niin Varelius saa pelkästään 15Me bonuksia rahana/osakkeena. Vareliuksen (ja muiden palkitsemisjärjestelmässä mukana olevien) etu on, että kurssi nousee tänä vuonna mahd. korkeelle.

24 tykkäystä

Jahhas, alkaisikohan Inderesin porukalla olemaan listautumiskiireiltään taas aikaa pysähtyä zoomaamaan mallisalkkua? Jos veikata pitäisi, sanoisin, että

Ulos:

-Fortum: Juhan mukaan nousuvara käytetty ja riskiin nähden oikeansuuntaisesti hinnoiteltu, erikoistilanne on hyödynnetty ja poistunut arvostuksen korjaannuttua.

-Noho myös, toipunut hyvin ja hinnoitellaan jo varsin valoisaa tulevaisuutta (luulen, ettei sitä myyty koronakriisin koetellessa koko velkalastisen laivan kestävyyttä siksi, että tuossa tilanteessa mallisalkun liike olisi saattanut olla liian paljon juuri nenä pinnalla sinnittelevän firman kurssille. Koska firma on pieni ja Inderesin näkemyksellä paljon merkitystä kurssiliikkeissä, ei tuota valtaa koettu soveliaaksi käyttää tuossa tilanteessa. ![]() Tai sitten tää on vaan Saulin soft spot

Tai sitten tää on vaan Saulin soft spot ![]() )

)

-Muuten sanoisin Sampo, mutta käynee varakäteiskassana mallislakussa.

Sisään:

-Harvia: tästä junasta jäätiin, mutta yhä liikkuu oikeaan suuntaan ja markkinan epäluulot kestävyydestä ovat korjanneet hinnoittelua.

-Rapala: Ah, tämä ikuinen pääomistajan tossun alla pölyttynyt mörnijä on vapautettu päivänvaloon uuden vetäjänsä toimesta ja markkinan suotuisilla tuulilla pistetty toimeksi, korjattu ja karsittu, satsattu ja kiillotettu. Matka vasta alussa, markkinoiden silmissä (noususta huolimatta) yhä tutkan alla - tovi menee, että bruna tarttuu ja muutkin huomaa ![]()

Edit: Lyhyestä veikkausvirsi kaunis - Fortum ulos ja puolet siitä Rapalaan, loput käteisenä.

Mitä te veikkaisitte liikkeiksi?

14 tykkäystä

Olen suhteellisen luottavainen, että Inderes ei mallisalkkuun tässä markkinatilanteessa juuri kasvuyhtiöitä ota, ellei ole joku spesiaalikeissi missä valuaatio on kasvuyhtiöksi poikkeuksellisen matala. Ei siis Harviaa ole varmastikaan tulossa salkkuun. Rapala jopa voisi olla ehkä mahdollinen?

Jos jotain salkkuun tulisi, niin uskon sen olevan enemmän arvo-näkökulmasta. Fortumin ja Sammon uskon jatkavan mallisalkussa vaikka Fortumia nyt teoriassa voisi myydäkin kun suositus kääntyi.

Luulen että aika hiljaista tulee olemaan edelleen lähiaikoina markkinatilanteen jatkuessa kuumana ![]() Muutenkin ovat viestittäneet että käteisen osuutta ei ainakaan vähennetä, joten tuskin tulee ostoja ellei jotain myyntejä nähdä.

Muutenkin ovat viestittäneet että käteisen osuutta ei ainakaan vähennetä, joten tuskin tulee ostoja ellei jotain myyntejä nähdä.

12 tykkäystä

Tokmannia itse olen jo aiemmin toisaalla veikkaillut mahdolliseksi ostokohteeksi mallisalkkuun, arvostus maltillinen, hyvät kasvunäkymät, osinko tukee. Kun muutenkin ottaa huomioon, että Inderes on säätänyt mallisalkkua defensiivisempään suuntaan viimeisen, runsaan puolentoista vuoden aikana(Fortumin lisäksi Sampo, Sievi ja TietoEVRY), niin sopisi tähän strategiaan melko hyvin.

Lisäys: Voi myös hyvinkin olla, että Sievi lähtee myyntiin, mikäli Boreon ja Sievin suunniteltu yhdistyminen toteutuu, muuttuuhan sijoituskeissi aika oleellisesti alkuperäisestä. Toki se sitten vaatii oikeassa asennossa olevan sijoitussuosituksen.

7 tykkäystä

Oma veikkaus on Fondia, mutta ei vielä. Liikejuridiikka, toimiala mikä on toiminut koko ajan samojen lainalaisuuksien parissa, on tällä hetkellä murroksen kynnyksellä teknologian ja digitaalisuuden mahdollistaessa sen.

Mallisalkun kolmikon tutka aika usein osuu markkinahylkiöihin miltä ei paljoa odoteta. Tässä uskon että vielä pitää yhtiön todistaa konseptin toimivan kannattavasti ja kasvun jatkuvan, niin silloin napsahtaa mallisalkkuun ![]()

Nää on aina vaarallisia, mutta Juha taisi Talenomin kanssa joskus sanoa että paras ostopaikka ei ollut kun yhtiötä pahoinpideltiin markkinalla, koska ei ollut varmuutta toimiiko konsepti. Heti kun alkoi näkyä tunnelin päässä valon pilkettä niin oli paikka ostaa. Tässä vähän samoja elementtejä Fondian kanssa.

10 tykkäystä

NoHoa ja Sampoa ei voi kumpaakaan myydä suosituksen takia.

Oma aavistukseni on se, että Qt:n negatiivinen suositus tullaan hyödyntämään ennen pitkää. Ostopuolelta sen sijaan on kovin vaikea löytää mitään mallisalkun tyylistä. Tokmanni olisi arvopuolen poiminta tällä hetkellä, mutta jotenkin on vaikea nähdä sen tyylistä bisnestä mallisalkun muiden yhtiöiden joukossa. Harvian arvonluontikyky olisi priimaa, mutta en tiedä mallisalkun suhtautumista valmistavaan teollisuuteen (edellisessä katsauksessa tästä mainittiin erikseen, että sitä ei salkussa oikein ole). Vaikea sanoa.

6 tykkäystä

Fortum on kolmikosta ainoa joka on edes teoreettisesti mahdollista myydä kaupankäyntisääntöjen vuoksi.

Pari Q&A vastausta aiheesta.

Mikäli arvopappojen ![]() kaupankäynti jatkuu samanlaisena kuin muutama viimeinen osto niin Fondia on kanssa omissa kirjoissani todennäköisin tapaus kun Sauli ja Juha ovat sitä omiinkin taskuihin lapanneet.

kaupankäynti jatkuu samanlaisena kuin muutama viimeinen osto niin Fondia on kanssa omissa kirjoissani todennäköisin tapaus kun Sauli ja Juha ovat sitä omiinkin taskuihin lapanneet.

Mikäli mallisalkku jatkaa pitkäjänteisen omistajuuden linjalla niin Kamuxin tankkaus voisi olla kanssa mahdollista vaikka mallisalkku ei ole näitä pahemmin tehnytkään.

Tokmanni voisi olla tietenkin kanssa mahdollinen jos naapuritalossa vieraileva punainen rekka on jäänyt analyyttikojen mieleen ikkunasta. ![]()

9 tykkäystä

Oma arvaus lisäyksestä osuu myös Tokmanniin. Aliarvostettu ja puolustuspelin kautta defensiivistä osinkovirtaa salkkuun. Eli hyvin sama tapaus kuin TietoEVRYn kanssa.

Myynneistä arvaus osuu myös Fortumiin. Hankittiin aikanaan räikeästi aliarvostettuna, nyt se on purkautunut. Suosituskin muuttui sopivasti Vähennä-puolelle.

Molemmat löytyy omasta salkusta. Fortum on sen verran pienellä painolla, että saa itsellä kyllä rauhassa jauhaa OST:lle osinkoja.

9 tykkäystä

Ennustukset mallisalkun sisällöstä jätän muille, kun en osaa, mutta olisipa näin mallisalkkupeesaajana ja premiumasiakkaana kiva, jos mallisalkun graafi olisi yhtä hyvin toimiva kuin Top Picksin, ja vielä skaalavalinnoilla.

Edit. @Yu_Gong ehkä jossain kohtaa vähän javascriptiä lisää ![]() ?

?

Edit 2. Huomasinkin äsken, että kehitysideat-ketjussa @Walter_H kuittasi jo heinäkuussa lisänneensä tämän työlistalleen, joten varmaan se sieltä putkahtaa kun aika on. Sijoittajan pitäisi olla kärsivällinen ![]()

24 tykkäystä

Jahas, Fortum lähti ulos, kuten lieni odotettua. Mielenkiintoista nähdä, mihin Fortumista vapautuneet rahat siirretään parempaa tuottoa jauhamaan. Käteinenhän sitä ei tee, joten lienee jo ajatuksia korvaajasta.

Vieläkö Noho ulos ja Fodelia Nohon tilalle?

6 tykkäystä

Lisätään myös linkki mallisalkun perusteluihin Fortumista luopumiseen tänne, Fortum-ketjussa se jo olikin: https://www.inderes.fi/fi/kotiutamme-voitot-fortumista

Mielenkiintoista kuitenkin, että koko positio piti myydä. Kaipa mallisalkku-tiimi sitten tosiaan näki nuo geopoliittiset riskit isoina. Toki myös tuo taseen paisuminen Uniperin treidausten seurauksena puoltaa varovaisuutta.

Olisiko seuraava sijoituskohde sitten kaupan alan osake, joko Puuilo tai Tokmanni!?

7 tykkäystä

Tokmanni olisi luonnollinen jatke pappasalkkuun. Nostan kuitenkin mustana hevosena vaihtoehdoksi Boreon.

9 tykkäystä

Mallisalkku seikkailee energiamarkkinoilla: ensin hankittiin @Atte_Riikola tuomaan porukkaan uutta energiaa, ja kolmantena päivänä pistettiin vanhat energiat salkusta pihalle. ![]()

12 tykkäystä

Fortumissa positio oli alle 5 %, niin esimerkiksi puolittaminen olisi jättänyt aika mitättömän position. En nyt Mallisalkun puolesta voi varsinaisesti puhua, mutta ainakin itselle tämä oli merkittävä tekijä siinä, ettei jaksotettu myyntejä. Jos positio olisi ollut ollut ~10 %, niin sitä olisi helppo pilkkoa. Kun ei olla mitään eksperttejä ajoituksessa, niin mielelläni tekisin yleensä ajallista hajautusta. Noin pienessä positiossa se olisi kuitenkin ehkä ollut vähän teennäistä ja vaivalloista, niin päädyttiin suoraviivaiseen ratkaisuun.

27 tykkäystä

Meriselitys hyväksytään, @Juha_Kinnunen . Pahus, kun et ottanut kantaa samalla seuraavaan ostokohteeseen😃

6 tykkäystä

Itse veikkaan uutena Nokiaa. Funda puolellaan ja 5g sykli vielä pahasti kesken. Ennakkotieto osarista jo olemassa ja ohjeistus tälle vuodelle jo tiedossa (kohta myös lähivuosille). Osinkoa todennäköisesti luvassa ja selkeä näyttö käänteestä. Sopivasti kurssi ottanut myös osumaa ties mistä syystä jne…Ei mikään kurssi raketti, mutta voi olla laskumarkkinassa hyvä paperi?

7 tykkäystä