Aiemmin jo keskustelussa on ollut tuo 0.33 euroa / vuosi (2024-26).

Eli osinko olisi todella mainio.

4 tykkäystä

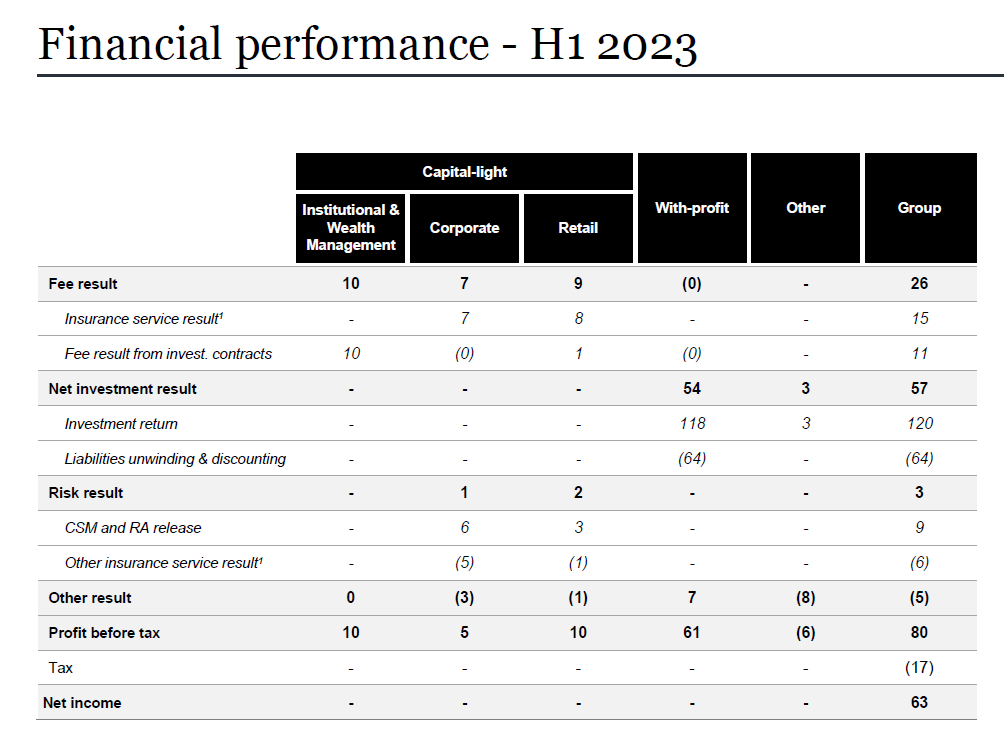

Toimin itse vakuutusalalla ja pakko sanoa, että on kyllä hyvin sekava tuo sijoittajapresis. AuMia ja vastuuvelkoja/liabilities sekoitellaan niin penteleesti, että pitää melko paljon tehdä salapoliisityötä, että saa tolkkua, milloin puhutaan mistäkin omaisuuserästä.

Yksi asia jäi ihmetyttämään. Yhtiöllä on taseessaan näistä vanhoista alasajettavista “with profit”/laskuperustekorkoisista eläke- ja henkivakuutuksista johtuvaa vastuuvelkaa/liabilities 2,4 miljardia sekä “unit-linked”/sijoitussidonnaisista eläke- ja henkivakuutuksista johtuvaa vastuuvelkaa 10,8 miljardia. Järki sanoisi, että yhtiö saa sijoitustuottoja sijoittamalla tuota koko 13,2 miljardin pottia (floattia), kuten vakuutusyhtiöt yleensä tekevät. Yhtiö kuitenkin puhuu joka yhteydessä, että sijoitustuotot tulisivat yksistään “with profit” pääomista, mistä syntyy kuva, että sijoitustuotot valuvat nollaan, kun vakuutuskanta ajetaan aikanaan alas.

Onko jollain parempaa ymmärrystä asiaan?

29 tykkäystä

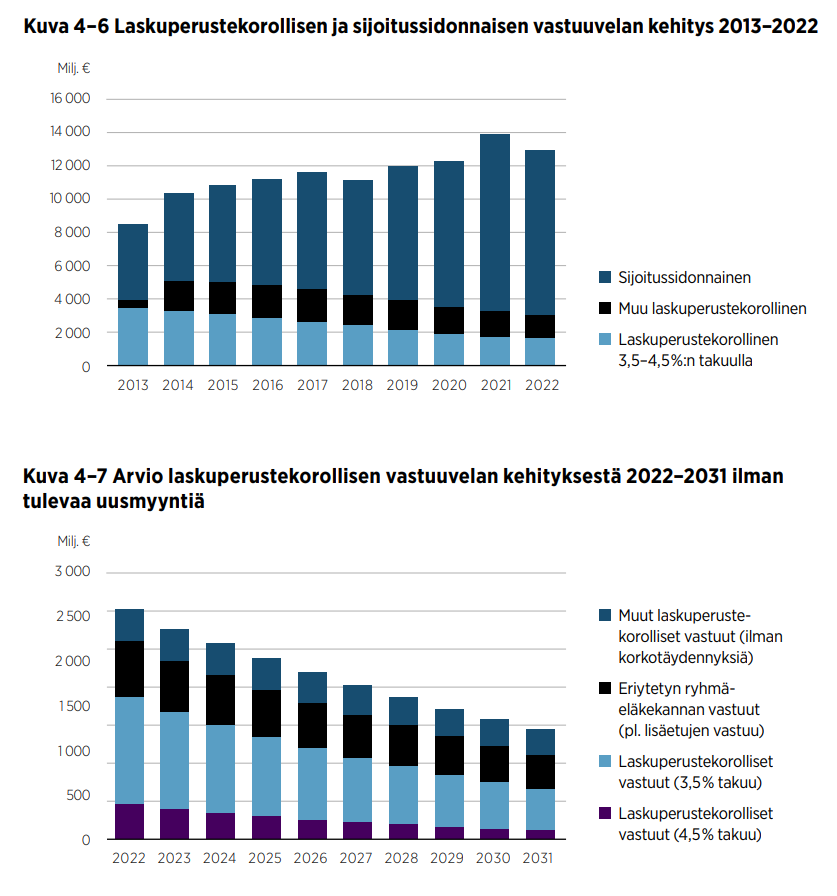

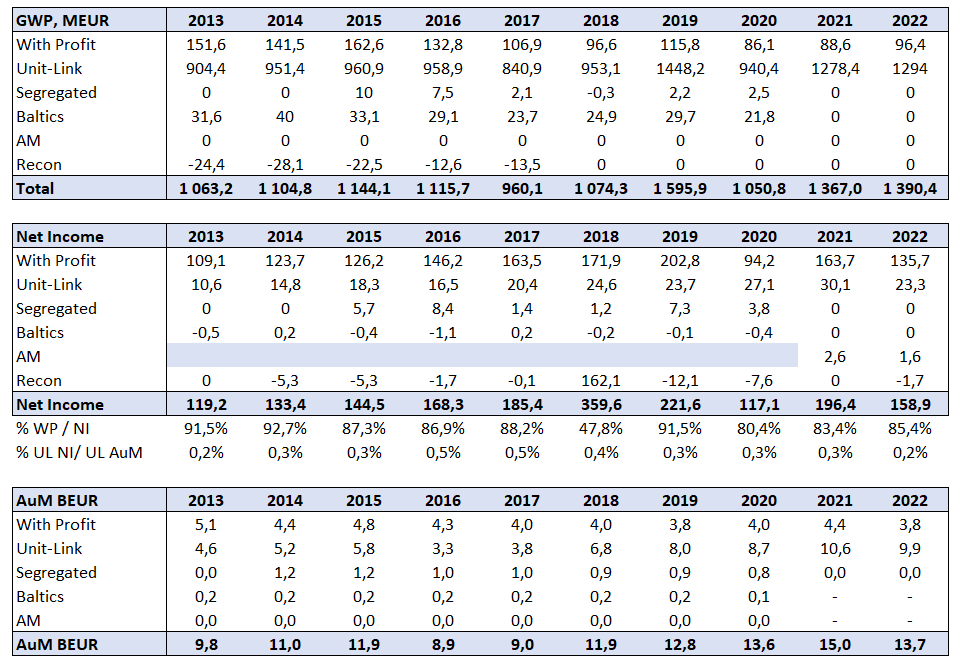

mä olen jäänyt käsitykseen, että Manda tekee floatista fee based tulosta. mitä se nyt sitten on 1% aum tai jotain suuruusluokkaa eikä sido pääomaa. kun taas withprofitista kaikki yli laskuperustekoron saavat tuotot ovat yhtiölle voittoa. alla olevassa kuvassa näkyy, että ne vähenevät vuosi vuodelta.

12 tykkäystä

Näin se varmaan on. Esityksen lopussa on noita avattu ja “Fee” koostuu myös unit-linked palkkioista, mutta sijoitustuotoissa puhutaan jälleen vain “with profit” asseteista. Itselle ei ole niin tuttu, miten henkivakuutusyhtiön vastuuvelat jakaantuu, mutta voisiko olla niin, että noista unit-linked henki- ja eläkevakuutuksista se asiakkaalle rahastoitu osuus menee AuM:ään, jolle saadaan palkkio/fee 1% ja riskiperusteinen osa vakuutusmaksusta menee vastuuvelaksi, joka voidaan sijoittaa ja sitä edustaa “Other” segmentin vaatimaton nettosijoitustuotto 3 meur (ks. edellisen viestini kuva).

5 tykkäystä

Sijoitussidonnaisissa tuotteissa tuotto menee kulujen jälkeen suoraan asiakkaille. Ainoastaan “with profit” liiketoiminta on ns. float bisnestä.

7 tykkäystä

Saa nähdä kuinka pitkään nämä osto-ohjelmat jatkuu. Nyt Lapveteläinen ostanut jo yli miljoonalla eurolla.

Yhtiön johtajat ovat tehneet ostoja päivittäin maanantaisen listautumisesta lähtien.

Hallituksen puheenjohtaja Patrick Lapveteläisen sijoitusyhtiö Leviathan osti torstaina 70000 osaketta keskimäärin 3,3573 eurolla yhteensä noin 250 000 eurolla.

Lapveteläinen on ostanut yhteensä jo 300000 osaketta yhteensä 1,05 miljoonalla eurolla.

42 tykkäystä

HS:n jutun tiivistys: Kurssi ainakin toistaiseksi pettymys, mutta osinkoja voi piisata olan takaa. Yritysjärjestelyt häämöttävät. Nallen liikkeitä odotetaan.

”Joidenkin analyytikoiden mukaan tuo 500 miljoonan euron osinkopottikin voi olla turhan varovainen arvio. Lisää jaettavaa voi arviolta tulla jopa 400 miljoonaa euroa, kun Mandatumin odotetaan myyvän pois omistuksensa Saxo Bankissa ja Enentossa.

Mahdollista on toki sekin, että ison osingonjaon sijasta Mandatum käyttäisi nämä varat yritysostoihin. Sen nimittäin tiedetään haikailevan ostettavaa niin Suomesta kuin muista Pohjoismaistakin

Kaikesta hyvästä huolimatta osakekurssin kehitys on ollut pettymys. Se on tässä vaiheessa kaukana odotetusta yli neljän euron tasosta”

26 tykkäystä

Eikös tässä muuttuuneessa korkomaailmassa, pienellä strategiamuutoksella, pystyisi ihan yhtä riskittömästi moninkertaistamaan tuon floatin tuoton korkosijoituksilla… Nythän saa jo montaa prosenttia hyvin pitkistä us bondeista, mitä noi 20y US Treasuryt yieldaa, 3-4% tai jotain…?

3 tykkäystä

Hiljainen jakso alkaa maanantaina, joten tänään on viimeinen päivä ostella: Sijoittajakalenteri - Mandatum

11 tykkäystä

Sijoitussidonnaisten vakuutusten sijoitustoiminta on ulkoistettu joten niiden tuotot eivät ole henkiyhtiön sikoitustoiminnan tuottoja. Sen sijaan laskuperustekorkoisten vakuutusten pääomia henkiyhtiö sijoittaa itse. Molemmat ovat kuitenkin henkiyhtiön taseessa.

3 tykkäystä

Jussi Halme kertoo ajatuksiaan Mandatumista. Pidän Jussin tavasta kertoa asioista. ![]()

Matalan p/e-luvun ja p/b-luvun yhdistelmä on Grahamin mukaan hyvä merkki halvasta osakkeesta.

Olisiko Mandatumista tähän? Mandatum on nyt itsenäisenä ollut pörsissä vasta viikon, mutta tällä videolla pintapuolinen raapaisu osakkeeseen.

Mandatum on siis Sammosta irronnut henki- ja eläkevakuutusyhtiö, joka kuitenkin on siirtämässä painopisteensä varainhoidon puolelle. Itsenäisenä Mandatum voi toimia täysipainoisemmin ja koska yksi plus yksi on yleensä yritysmaailmassa enemmän kuin kaksi, niin tulosta voi olla luvassa.

")

50 tykkäystä

Ihan hyvä tiivistelmävideo perusjutuista, ei liiemmälti mitään uutta jos firmaan on aiemmin edes pintapuolisesti tutustunut.

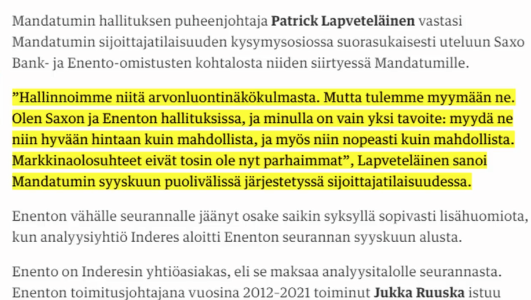

Mutta yksi uusi tieto itsellenikin videolla oli. Olin kyllä siinä käsityksessä että noista Saxo ja Enento -omistuksista hankkiudutaan eroon, mutta oli kyllä mennyt ohi, että hallpj oli näin suorasukaisesti todennut asiasta:

Mandatumhan maksoi näistä (ja joistain muista tässä yhteydessä merkityksettömän pienistä sijoituksista) Sammolle 430M€. Enento on listattu ja tuo Mandatumin omistusosuus on 12,15% (nykykurssilla n.60M€) eli valtaosa tästä potista on siis Saxoa. Saxo ei tosiaan ole julkisesti noteerattu, mutta sen listautumisesta oli spekulaatioita mutta sitten listautumismarkkina kuoli. Jos oletetaan, että tuo 430M€ nyt on ollut “markkinahinta” ja että Mandatum tuon suunnilleen 400M€ näistä saisi ulos sanotaan että seuraavan ~12kk:n aikana niin on tuossa aika paljon pelimerkkejä tulossa käytettäviksi.

Olen myös Jussin tavoin koittanut pohdiskella, että onko tässä jotain sellaista mitä en ymmärrä, kun tämä tuntuu niin huutavalta osta-keissiltä. Olisin todella kiitollinen, jos joku osoittaisi ymmärrykseni vääräksi ![]()

Tehdään tosi isoja yksinkertaistuksia: Leikitään, että Mandatum ei käyttäisi noita myyntirahoja esim. mihinkään rakennejärjestelyihin vaan jakaisi kaikki esim. ylimääräisinä osinkoina/pääomanpalautuksina pois. Näin ollen omistajat saisi osinkoja seuraavan 3 vuoden aikana ne “jo luvatut” 500M€ + nämä 400M€ = 900M€. Mandatumin markkina-arvo tällä hetkellä on 1 671 M€. Vähennetään siitä suoraan tuo omistajille jaettu 900M€ eli jäljelle jää 771M€. Tämä siis firmasta, joka teki tulosta H1/2023 80M€ ja, jonka AuM on kasvanut sen 15% viimeiset 5 vuotta. Kuvitellaan, että tulos sakkaisi niin pahasti, että tämä puolen vuoden tulos olisikin koko vuoden tulos (tulos n. puoliintuisi). Tällaisen tulosromahduksen jälkeenkin (oma perusskenaarioni on ainakin 0-5% vuodessa kasvava tulos) P/E olisi tuolla markkina-arvolla <10.

Kyllä tässä keississä aika mukavasti tuntuu olevan turvamarginaalia. ![]()

138 tykkäystä

“niin nopeasti kuin mahdollista”.

Lapveteläinen myöntää että “markkinaolosuhteet eivät ole nyt parhaimmat”, niin miksiköhän myynneillä tuntuu olevan kuitenkin tuollainen hoppu? Tuleviin osinkoihin on jo nyt varat kasassa, joten miksipä ei voisi odottaa noiden myyntien kanssa parempia suhdanteita ja sitä kautta parempia hintoja.

6 tykkäystä

Tuli sama mieleen ![]() Lapveteläisellä molempien hallituksen jäsenenä varmasti paras näkemys näiden arvoon ja tulevaisuuden näkymiin. Itsellä tuli mieleen, että kiirettä selittää se jos on löytynyt kiinnostavia ostokohteita, joilla paremmat kasvuajurit kuin Enentolla tai Saxolla.

Lapveteläisellä molempien hallituksen jäsenenä varmasti paras näkemys näiden arvoon ja tulevaisuuden näkymiin. Itsellä tuli mieleen, että kiirettä selittää se jos on löytynyt kiinnostavia ostokohteita, joilla paremmat kasvuajurit kuin Enentolla tai Saxolla.

6 tykkäystä

Nordnet Sijoitusvakuutus eli tämän syksyn uutuustuote, tässä on hallinnointipalkkio 0,15% AUMista (ekasta 100 000 eurosta 0,35%, ylittävältä osalta tuo 0,15%). Rahapodissa pohdittiin, että tuhotaanko tässä nyt kilpailevilta varainhoitoyhtiöiltä aiemmin erinomaisesti tuottanut rahantekokone.

Eli kuka asiakas maksaa jatkossa vaikkapa Mandatumille sijoitusvakuutuksesta 0,5% tai 1% hallinnointipalkkiota jos Nordnet rummuttaa uutta normaalia alennushintaa kaikille asiakkaille? Kun sana leviää, palkkiotasojen voi olettaa romahtavan varainhoitosektorilla tai asiakaskato on tosiasia ja asiakkaita alkaa siirtyä kilpailijalle. Nyt kun tiedän Nordnetin hintatason, maksaisinko sijoitussidonnaisesta vakuutuskuoresta itse 1% vuotuista palkkiota? En, tuntisin itseni muuten tyhmäksi. Tietysti jos ei osaa itse ostaa lähes kuluttomia ETF-tuotteita vakuutuskuoren sisään, sitten palvelusta voi Mandatumille tai muille kilpailijoille maksaa.

Arvaan, että vaikkapa 0,2% AUMista palkkiotatasolla Mandatum tekisi omalla kulurakenteellaan tappiota sijoitussidonnaisissa vakuutustuotteissa. Hintoja on siis melko vaikea laskea kun kallispalkkaista henkilökuntaa on heillä niin paljon. Melko hikiset paikat Mandatumin uusmyynnille jos nykyisellä palkkiotasolla yrittävät saada uusia asiakkaita. Tilanne ei muutu huomenna, mutta lähivuosina hintapaine kasvaa.

Yllä oleva siis Mandatumin tulevaisuuteen liittyen 3-5 vuoden aikajänteellä ja siitä eteenpäin. En ota kantaa, onko nykykurssilla hyvä ostos vai ei kun tasetta puretaan ja työnnetään osinkoina omistajille.

37 tykkäystä

Onhan Mandatumin toiminta loppupeleissä ollut melkoista taaperrusta viimeiset kymmenen vuotta, mitään kasvua ei oikein ole saatu aikaan, UL-kannattavuus on todella heikko - luulisi, että AuM olisi korkeampi pelkästään osakemarkkinoiden hyvän kehityksen kautta.

Osakkeen hinta kuitenkin lähenee nollaa tulevaisuudessa - jos mitään uutta (josta ei johdolla ole näyttöä) saada aikaan. Tietysti pääomia palautellaan, mutta kun hunajapurkista on hunaja loppu, se on sitten siinä. Ironisesti paras skenaario osakkeenomistajille olisi todennäköisesti, että koko homma ajetaan alas samantien…

Lisätään positiivisena ajurina tosin; jos korot laskevat kassavirta vahvana Mandatum tästä hyötyy (pääoma palautusten nykarvo nousee). Mitään terminaaliarvoa ei nykytominalla Mandatumilla ole.

46 tykkäystä

Pari provoa ketjussa? Mantan asema instikkasijoittajien suosikkina on räjähtänyt viime vuosien aikana, 100:sta suurimmasta instikkasijoittajista väh 70 käyttää Mandatumia.

Mitä tulee Nordnetiin niin ei ihan heti kisaa Mantan kanssa samoista asiakkaista. Nordnetissa et saa palvelua et edes teknistä tukea, vaikka mikä hätä olisi. Valinta näissä on sama kuin autokaupassa: Porsche vai hikinen Pirkka-Mersu? Jälkimmäisen valitsijoilla ei ole asiaa mahonkikäytäville.

55 tykkäystä

Niin, normi sijoittajalle nordnetin edut loppuvat siinä vaiheessa milloin mandatumilla vasta alkavat. Kisaavat ihan eri asiakkaista.

11 tykkäystä

Tässäkö yksi syy omistusosuuksien (Enento) myynnin kiireellisyydelle:

Enentolta tulosvaroitus – Kuluttajaliiketoiminta sakkaa Enentolta tulosvaroitus – Kuluttajaliiketoiminta sakkaa | Kauppalehti

Nyt tulleen tulosvaroituksen myötä ja bisneksen takutessa myyntineuvottelut ja siitä saatava hinta ei ainakaan tämän uutisen perusteella parane…

13 tykkäystä