Ei yksi lievä tulosvaroitus merkitse kauhean paljon, jos yritys oltaisiin ostamassa (ehkä) kokonaan pörssistä pois. Markkinasta johtuva heikkous kuluttajaliiketoiminnassa on ollut tiedossa jo koko vuoden ajan, mitä yrityspuoli ei pysty täysimääräisesti paikkaamaan. Kyllä Mandatumin johdossa on sen verran kokeneita kavereita, ettei ne yhden lievän negarin takia ole myymässä Enenton osakkeita pois kiireellä ja halvalla.

18 tykkäystä

Mandatumin Enento-potti on noin 60milj€. Vilenin Sauli sanois että pilkun väärällä puolen Mandatumille (mcap 1,7miljardia€) yksi tulosvaroitus.

13 tykkäystä

OP:n analyytikot sanoo juuri äsken julkaistussa uutiskirjeessä että OSTA, tavoite 26€ (Enento)

8 tykkäystä

Tätä keskustelua on ollut mielenkiintoista seurata! Kiitos kaikille osallistujille! Vähän kulmia nostattavaa tosin, kun keskustelu on ollut vahvasti osinko painotteista. Osingothan on aina mukavia, mutta eivät ne kauaa lämmitä yksinään. Kasvu pitää saada polkaistua käyntiin jollakin tavalla, oli se sitten yritysostot tai orgaaninen kasvu. Ilman tätä osingot eivät pitkään lämmitä.

Huomiona Enenton ja Saxon myyntiin liittyen: vaikka tavoitteena on myydä mahdollisimman nopeasti ei se mielestäni kuitenkaan tarkoita just nyt. Yrityksen aikajänne voi kuitenkin olla paljon pidempi kuin yksityisen henkilön ja aikaa on odottaa.

Viimeisenä asiana kilpailu ja etenkin nyt esillä ollut Nordnet. Yhtiöt ovat profiloituneet hyvin eri asiakasryhmiin. Nordnet pyrkii tuomaan halvat hinnat, helpon sijoittamisen pienille sijoittajille, enkä nopeasti katsottuna löytänyt institutionaalisille sijoittajille tarjottavia palveluja. Mandatum on profiloitunut tarjoamaan palveluita eri asiakasryhmälle. Vaikka Mandatum ei olekaan one-stop-shop sijoittamisessa ainakaan vielä, antavat he kuitenkin melko kattavasti eri palveluita, eikä kyse kuitenkaan ole ihan perus vakuutuskuoresta. Nämä toki kerätty yhtiön omilta sivuilta, joten suhtaudun tietyllä varauksella. Nordnetista en löytänyt vastaavaa kuvausta yhtiöstä, mutta he ovat ainakin omien korvien välissä profiloituneet enemmän piensijoittajan asialle. Tuolta linkitelty sivulta löytyi myös huomio, jota en aiemmin ole sisäistänyt/huomannut

“-yhtiöllä on erityisesti monialainen varainhoito-osaaminen, joka keskittyy erityisesti luotto- ja vaihtoehtoissijoitusten tarjoamiseen.”

Mandatum voi hyvinkin jakaa kassan tyhjäksi ja tämän jälkeen rojahtaa kuin kanan lento. Tai se voi ottaa ihan toisen suunnan ja lähteä aivan kiertoradalle. Todellisuus tulee jäämään johonkin näiden välillä melko varmasti.

21 tykkäystä

Instituutiomyyntiin varmasti yritetään suunnata jatkossakin, en epäile. Miinuspuoli on se, että instituutiot varainhoidon ostajina osaavat kilpailuttaa ja vaatia alhaisia palkkiotasoja.

Perinteisesti vakuutuskuoria on kaupiteltu varakkaille yksityishenkilöille 1-2% vuotuisilla kuluilla (sis. vakuutuskuori, alla olevien rahastojen/instrumenttien kulut ja piilokulut). Parin miljoonan AUMista on rikkaalta yksityishenkilöltä voitu napsia pääomasta kuin huomaamatta pieninä puroina palvelumaksua jopa 2 M€ * 0,02 = 40 000 euroa per vuosi.

Tähän viittasin yllä, että jos Nordnet nyt tuo voimakkaan hintapaineen vakuutuskuoriin, menneiden vuosikymmenten rahantekokone voi alkaa ainakin osittain yskiä kilpailijoilla. Asiakas haluaa jatkossakin Mandatumin asiantuntemusta, mutta haluaako maksaa siitä 40 000 euroa per vuosi vai riittäisikö asiakkaan mielestä jatkossa vaikka 10 000 euron palvelumaksu per vuosi… Kilpailu ainakin kiristyy, se on varma.

9 tykkäystä

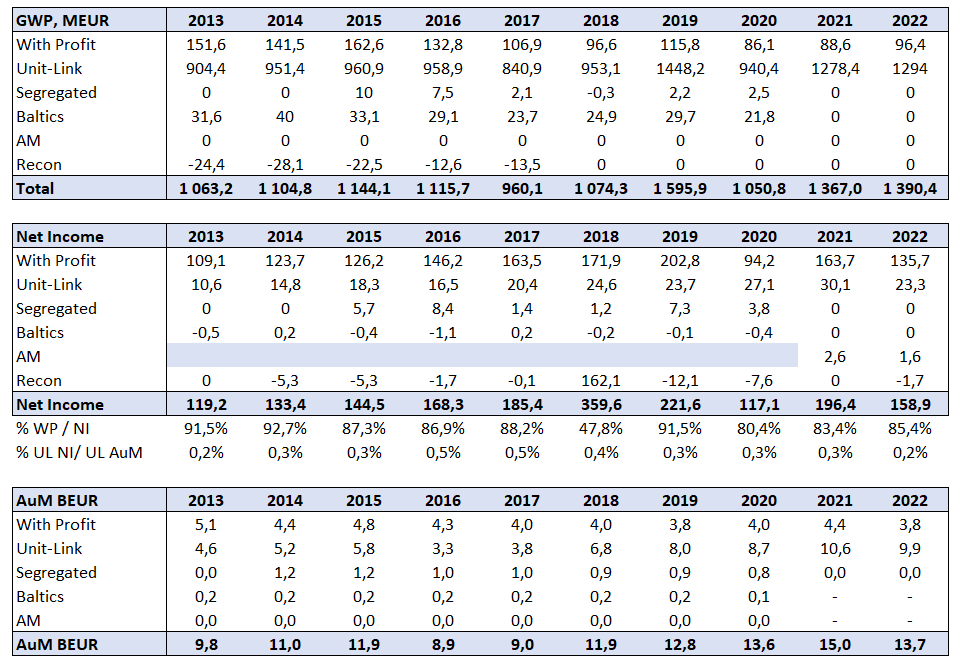

ei tuota AP_1981 taulukkoa voi minään provona pitää, sehän on kylmää faktaa. positiivista siinä on että Mandan UL on parina viime vuonna kasvanut mutta UL:n nettotulos on aika masentavan pieni verrattuna supistuvaan withprofittiin. itseä ihmetyttää johdon itseluottamus UL:n kasvukykihin. miksi se nyt olisi niin erinomaista verrattuna last 10 years? ainut oikeasti erilainen tilanne syntyy, kun itsenäisenä pystyy ostamaan varainhoitajia. pitää muistaa, että lapveteläisen ja mandan toimarin trakkia ei voi verrata nallen ja stadikin parhaisiin aikoihin (black box). jos johto odottaa, että varainhoitotalot on jossain erikoisalessa niin ei tule mitään. Mandan varainhoidon palkkiorakenne on aivan samassa paineessa kuin muutkin alan toimijat.

3 tykkäystä

Nämä täällä esitetyt luvut tuotoista ja aneemisesta kasvusta pistää itseni miettimään, että miten analyytikkojen näkemys Mandatumista on niin positiivinen?

16 tykkäystä

Se on mielenkiintoista nähdä miten saavat pidettyä pääomia.

Niillä on hyviä kanssa sijoittamisen tuotteita Sammon taseen kanssa mitä muualta ei saa. Se on iso kilpailuetu millä erottuu muista varainhoitajista.

2 tykkäystä

Haluaisitko tarkentaa, mihin tuotteisiin viittaat?

Sitä olen kysynyt itsekkin. Varsinkin jotkut tavoitehinnat tuntuvat lähinnä P/E pohjaisilta. Jotenkin pitäisi kellojen soida, että yritys oli vuosikaupalla (hiljaisessa) myynnissä, osto tarjouksia (Wahlroos taisi mainita) oli sitten lopulta yksi, eikä sekään ilmeisesti vakavasti otettava.

Asian voi tietysti kääntää: yrityksellä on (kuoleva) päätoiminta, jonka tulos on aika varma, sen päälle tulee bonuksena kaikki mitä johto saa rakennettua. Tosin ilmeisesti markkina ei ainakaan vielä ole uutta “ostanut”. Ongelma on uuden olevan niin pientä kuoleviin toimintoihin verrattuna, että on aika hankala nähdä mahdollista kasvutarinaa. Mandatum hyvin osoittaa miksi kuolevista toiminnoista olisi hyvä päästää irti mahdollisimman pian, olisi mielekkäämpää saada pääomat takaisin (WP kanta pääomasijoittajalle ja rahat osakkeenomistajille) ja sijoittaa sen jälkeen sykkiviin kasvutarinan toimintoihin.

P/E 10 kertoimella, ja 25 MEUR nettotuloksella (Unit-link ja AM) jäljelle jäävälle jäisi n. 50c osake…(25*10/500)…(näitä lukuja voi tietysti pyöritellä miten haluaa, lähinnä vain esimerkki siitä, missä kurssi lienee > 10 vuoden päässä, jos mitään uutta ei saada rakennettua).

2 tykkäystä

Tässä on Salkunrakentajan juttu Mandatumista ja lainasijoitustuotteista. Jutun lukee muutamissa minuuteissa.

Korkotason nousu onkin edelleen tukenut Mandatumin lainatuotteiden kasvua.

”Kasvu on merkittävää, ja kertoo kiinnostuksen kasvusta omaisluokkaa kohtaan sekä siitä, että toteuttamamme strategia on ollut menestyksekäs. Senior-lainat nähdään tärkeänä ja täydentävänä osana hyvin hajautettua korkosalkkua”, salkunhoitaja, Head of Leveraged Finance Alexander Gallotti sanoo.

*

25 tykkäystä

Mutta kun osa varainhoitotaloista on tunnuslukujen (P/E, P/B) perusteella selvästikin alessa, ellei parhaimmillaan halvennusmyynnissä. Varsinaisten varainhoitotalojen lisäksi Juurikki listaa alle muita finanssialan toimijoita, jotka varsinkin parhaiden palojensa osalta voisivat Mandatumia kiinnostaa.

Luvut Nordnetistä, suluissa Kauppalehden vastaavat (lähde: 9.10.). Kaikki tunnusluvut haettu tänään netistä. Halpa/kallis -kriteeri tulee Juurikin hatusta, jonka tuuli vei.

Halvat @P/E: Aktia 10,83 (10,3), Taaleri 7,25 (7,4)

Kalliit @P/E: eQ 21,71 (21,2), Evli 24,93 (21,7)

Halvat @P/B: Aktia 0,93 (1,08), Taaleri 1,25 (1,28)

Kalliit @P/B: eQ 8,16 (11,7), Evli 3,38 (3,96),

Helsingin pörssissä on 16 eri finanssisektorin firmaa. Tässä niistä neljä “Juurikin mielestä halpaa/kallista” ihan esimerkin vuoksi. Omenat ja appelsiinit samassa korissa. Selvittele itse enemmän, jos kiinnostaa.

Ja miksi nämä tunnusluvut ovat niin mielenkiintoisia, jopa mielenkiintoisempia kuin pelkät pörssikurssit ja niiden liike ylös ja alas ja vaakalimboon ja taas ylös ja alas jne? No siksi, että tunnusluvut kertovat back to basics tyyliin, että →

-

P/E: montako vuotta menee nykyisessä tuloksentekotahdissa olettaen, että tarkastellaan sijoitushintaa, ei myöhempiä kurssiliikkeitä, ennen kuin olet saanut sijoituksesi tuplattua euroissa eli nimellishinnoissa OST

-

P/B antaa taustatukea ilman mahdollisuutta vakavasti otettaviin laskennallisiin päätelmiin

20 tykkäystä

Menee hiukan vertailut sekaisin:

Aktia on pankki, taalerilla taseessa vakuutusyhtiö Garantia (alhainen P/E ja P/B)…

…Evli on varainhoitaja (korkeampi P/E ja korkea P/B, kun pääomia ei tuo toiminta juurikaan sido)

…mutta samapa tuo.

18 tykkäystä

Omenat ja appelsiinit joo, johon viittasinkin. Jos sijoittamisharrastuksen tavoite on voiton tekeminen, niin P/E on kyllä varsin lahjomaton mittari. Sen ongelma tietysti on, myöskään se ei onnistu ennustamaan tulevaa.

Kuka ei olisi joskus koulu- tai viimeistään lukioaikoinaan kuullut jonkun loogismatemaattisesti oivaltaneen henkilön (logmatwoke?) päätelmiä? Siis esim. että vaikka aurinko onkin aika hiton monta kertaa peräkkäin ainakin visuaalisesti tulkittuna noussut, ei se ole tae tulevista auringonnousuista. Siitähän tai jostain vastaavastahan pörssitoimittajatkin aina jaksavat varoittaa. ![]()

Auringonnousutilastot tuskin epäilijöitä vakuuttavat, mutta meillä pörssisijoittajilla lienee taipumus uskoa, että pörssi ei ole satunnaista lantinheittoa, vaan firman jo saavutettu asema markkinassa, näyttö pitempiaikaisesta menestyksestä yms. vaikuttavat myös siihen, miten jatkossa menee.

Tulevan 5 vuoden osalta voi heittää arvioita, mutta menneestä 5 vuodesta voi oppia. Jos on mennyt suht tasaisen hyvin 5 vuotta, lienee syytä olettaa, että jotain rakenteellisesti hyvää tässä on pakko olla.

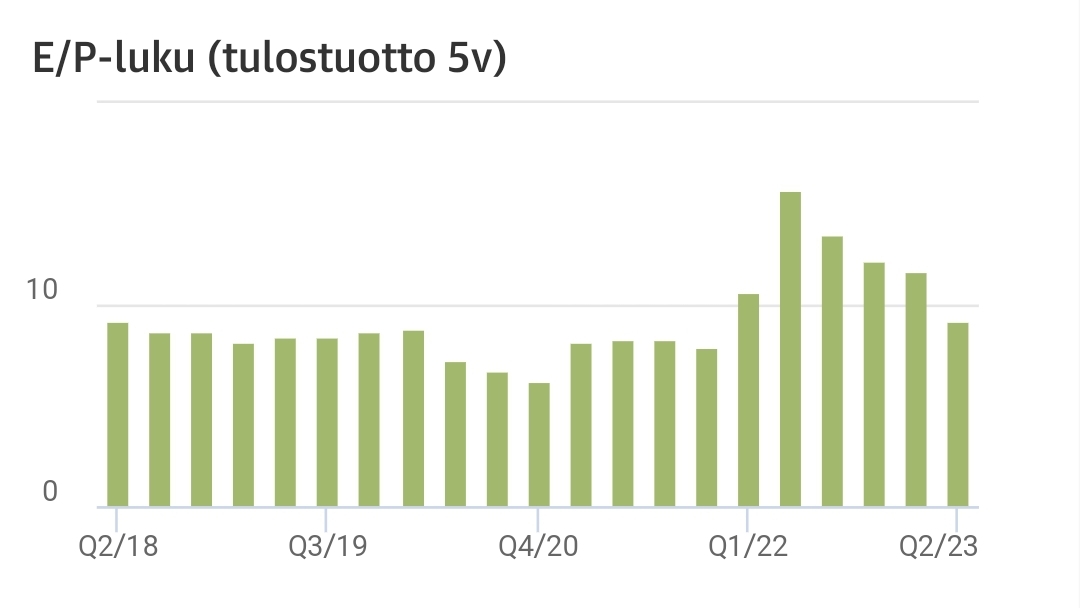

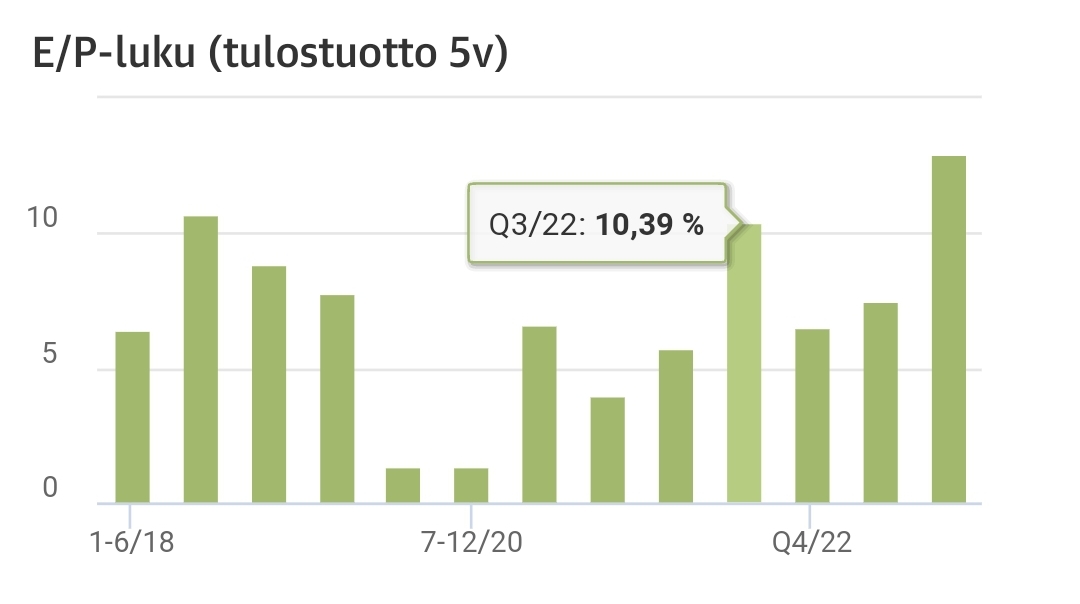

P/E-luvun vastaluku E/P eli tulostuotto kertoo paljon. Miten paljon sinä olet valmis hyväksymään sen, että 1 vuoden tarkastelu vääristää tuloksia esim 3 tai 5 vee -tarkastelussa? Tässä faktaa, vaikka puutteellistakin vastauksen avuksi (lähde KL).

AKTIA

TAALERI

eQ

Evli

Jos joku 5 vuotta sitten halusi pelata varman päälle ja tyytyi 4-5 % tulostuottoon, niin miten paljon oli enemmän riskiä hänellä kuin sillä, joka sitten saikin tuplasti saman? Outoa.

Mandatum lienee näistä paremmin kartalla, kuin Juurikki.

15 tykkäystä

Pystyiskö joku avaaman näitä lyhenteitä ja lukuja tästä taulusta. En valitettavasti tiedä näistä kaikkia. ![]()

Esim GWP, with profit, unit link, AM. Jotain varainhoitajien lukuja tullut katsottua mutta en ole näihin aikaisemmin törmännyt. ![]() .

.

Samalla pieni analyysi mitä nämä kertovat Mandatumin historiasta olisi kiva!

5 tykkäystä

@Sauli_Vilen tai joku muu finanssinörtti ( ![]() ) tekemään näistä opetusvideo sopivasti ennen tuloskautta olisi mahtavaa! Itsekään en ole ymmärtänyt käytännössä paljoa yhtään mitä ketjussa keskustellaan, joten olen joutunut turvautumaan analyytikoiden ja muiden tekemiin johtopäätöksiin

) tekemään näistä opetusvideo sopivasti ennen tuloskautta olisi mahtavaa! Itsekään en ole ymmärtänyt käytännössä paljoa yhtään mitä ketjussa keskustellaan, joten olen joutunut turvautumaan analyytikoiden ja muiden tekemiin johtopäätöksiin ![]()

12 tykkäystä

Mandatumin hallinnoiman erikoissijoitusrahaston Mandatum AM Suomi Kiinteistöt II:n sijoitus nousi neljään tähteen Global Real Estate Sustainability Benchmark (GRESB) -arvioinnissa.

GRESB-arvioinnissa tarkasteltiin sekä Mandatumin suoria kiinteistösijoituksia että Mandatum AM AIFM:n hallinnoimaa Suomi Kiinteistöt II -erikoissijoitusrahastoa. Mandatumin suorat kiinteistösijoitukset saavuttivat edellisvuosien tapaan arvioinnissa neljä tähteä viidestä. Erikoissijoitusrahasto Mandatum AM Suomi Kiinteistöt II nosti tulostaan neljään tähteen aiemmasta kolmesta tähdestä. Lisäksi niin Mandatumin suorat kiinteistösijoitukset kuin Suomi Kiinteistöt II -erikoissijoitusrahasto saivat jälleen Green Star -maininnan, joka on osoitus hyvästä johtamisesta sekä vastuullisuustoimista.

Mandatum hallinnoi yhteensä yli miljardin euron kiinteistövarallisuutta, johon kuuluu niin avoimia ja suljettuja strategioita kotimarkkinoilla kuin sijoituksia ulkoisten kumppanien hallinnoimiin rahastoihin muualla Euroopassa.

13 tykkäystä

Juha Varis tutkii esitteitä, ja Mandatumin omistuksia Enentosta yms

13 tykkäystä

Niin eli kauppasopimus on olemassa ja allekirjoitettu ja ehtoina on lähtökohtaisesti, että joku viranomainen ei tule vastaan. En oikein näe draamaa tässä. Aika peruskauralta vaikuttaa, että kaupan ehtoihin lyödään viranomaishyväksynnän osalta kaviaatit. Ei noissa käsittääkseni juuri suuria riskejä ole, eikä tuo edes olisi omissa kirjoissa mantalle huono, vaikka jäisikin Sammolle. Jos olisi oleellisia osia Mantan jatkon osalta, niin voisi ehkä olla jotain merkitystä, mutta Manta haluaa kuitenkin noista käsittääkseni itsekin eroon.

Ei ihan nyt aukea Variksen ihmettelyt.

3 tykkäystä