Kirjassa “Arvoguru” Karo Hämäläinen, Jukka Oksaharju ja Random Walker esittelevät erikoistilanteita joista “Spin-off” istuu Mandatumiin kuin hanska käteen. Tuon mukaan “irrotetut yhtiöt ovat säännönmukaisesti tuottaneet markkinoita paremmin.” Vaatii tosin pidemmän sijoitushorisontin. Yksi syy lisää omistaa tätä.

25 tykkäystä

StrukturoituIhin tuotteisiin ja niillä on monissa rahastoissa omaa pääomaa paljon mukana ja pääsevät sijoittamaan sijoitustuotteisiin joihin tyhjillä taskuilla ei ole asiaa

1 tykkäys

Kiitos tarkennuksesta.

1 tykkäys

Omissa laskelmissa olin ainakin huomioinut Saxon ja Enenton jo osaksi Mantaa. Tässä Sampo siis vain putsasi omaa tasettaan helpoimman kautta sen sijaan, että olisi itse etsinyt ostajat osuuksille. Manta ottaa siis turhaa lyhyen tähtäimen realisointiriskiä, jos nuo kerta menevät saman tien myyntiin. Mikä järki Mantan näkökulmasta?

4 tykkäystä

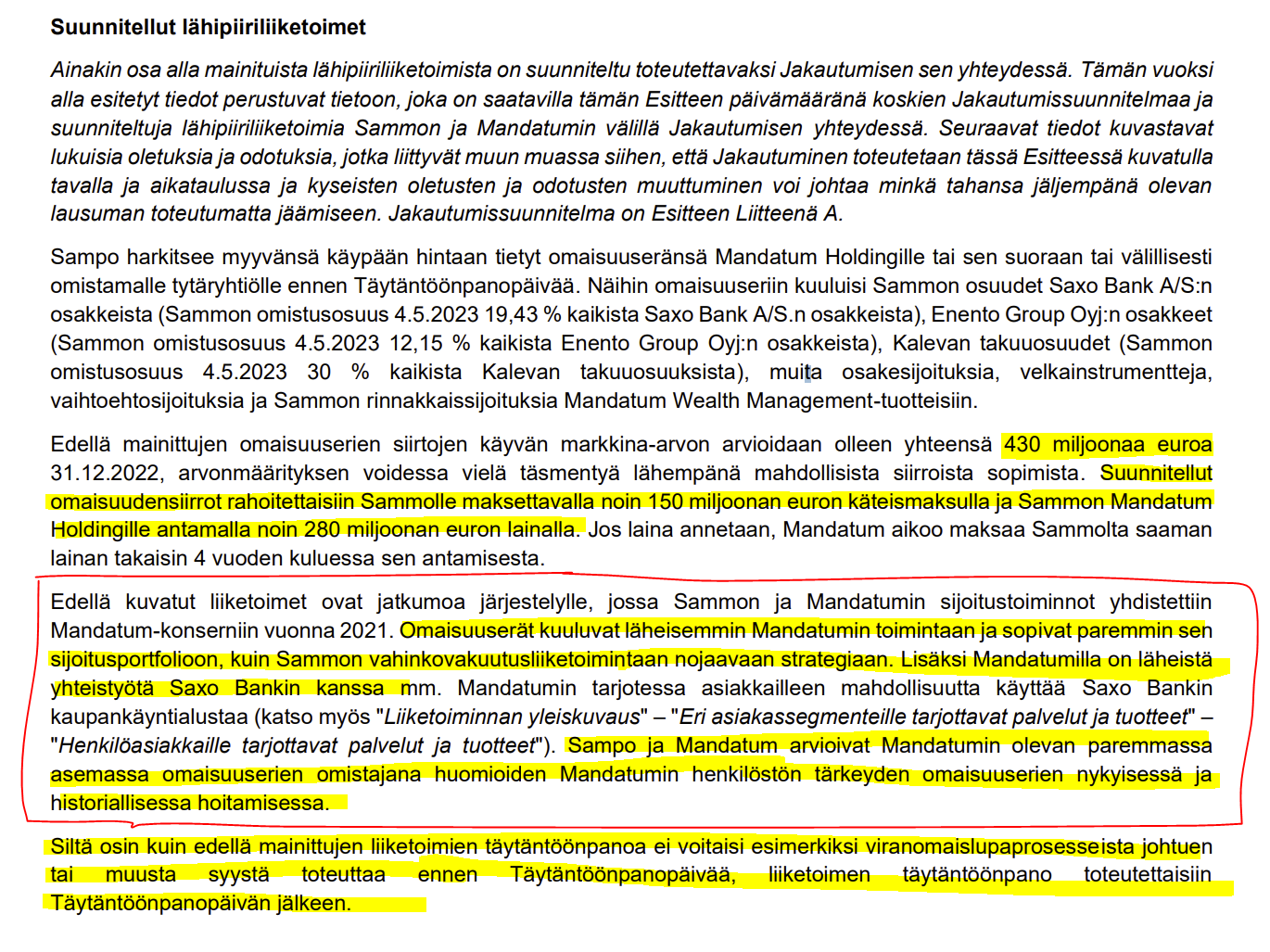

Itse tulkitsen tuon Juha Variksen pohdinnan lähinnä siltä kannalta, että Mandatum ei vastoin odotuksia omistakaan omistuseriä joiden markkina-arvoksi mainitaan 430 MEUR, vaan tulisi ne ostamaan ne Sammolta.

Transaktioon Sampo lainaisi 280 MEUR 4 vuoden laina-ajalla, ja 150 MEUR Mandatum maksaisi kassasta.

Osakkeita kun Mandatumilla on 502 Mkpl niin onhan tuo 430/502= 0,86 EUR/osake iso ero kurssin ollessa 3,66 EUR.

Jos siis olisi niin kuin Juha tuossa arvelee.

Itsellä ei käryä, ja toivottavasti joku tietävä kertoo miten varmasti on.

Tai onko se niin että asia on selvä, mutta vain Juhalle epäselvä? Itse en jakautumisen aikana tai jälkeen omistanut kumpaakaan.

4 tykkäystä

Juurikin näin. Liekö tässä syy, miksi Ålandsbanken päätyi n. 0,70€ suurempaan tavoitehintaan/osakkeen arvoon analyysissään vs. Nordea ja OP.

14 tykkäystä

Minä oletin vain, että siinä uskottiin diilin jo menneen läpi. Toisinsanoen tuli yllätyksenä, että omistaja on vielä Sampo. En jotenkin usko, että markkinoille tai analyytikolle voi tulla yllätyksenä se, että noista pitää maksaakin, kun yhtiö kuitenkin ilmoitti, että hankkii nuo osuudet Sammolta esittelytilaisuudessa. Jakautumisesitteessä myös aika selvästi mainittiin, että myynti tapahtuu käypään hintaan, joten en ihan kuvittele, että markkinat eivät kollektiivina osaisi hinnoitella tuota tietoa kurssiin.

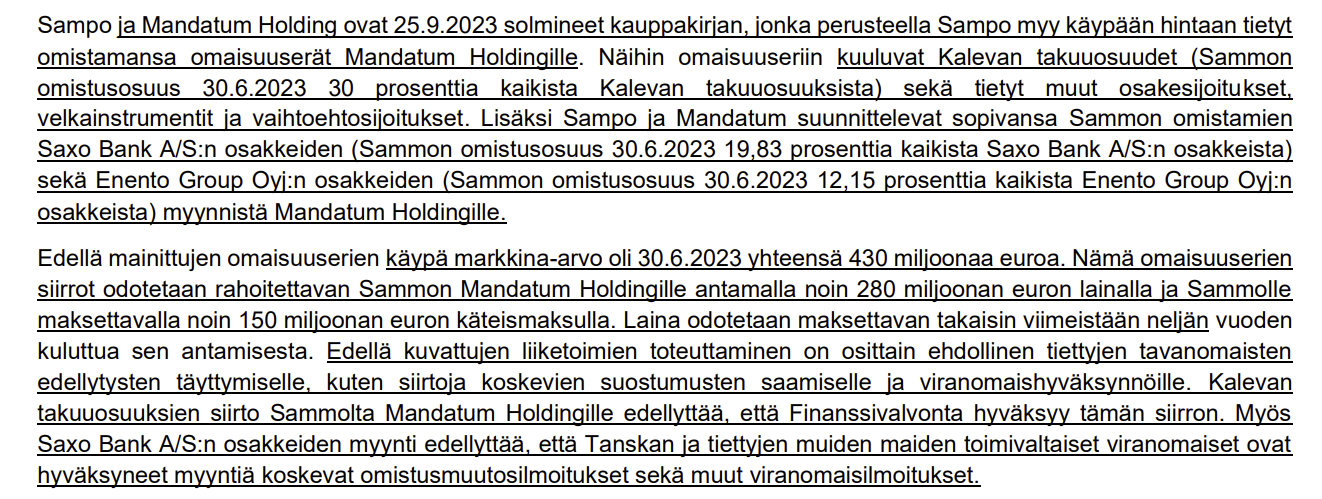

Alunperinhän tuon kaupan piti siis mennä maaliin ennen h-hetkeä, mutta tuota muutettiin 27.9.2023 annetulla täydennyksellä, mistä tuo Variksen otekin on. Mitään erityisen tuoretta ja mullistavaa tietoa siis tämä asia ei ole, jos tuota listautumista on erityisemmin seurannut. Uskon siis, että Varikselta jäi tuo täydennys näkemättä, missä tuo aikataulu vähän muuttunut. Tiedä sitten miksi tuo kauppa lopulta on venynyt.

1 tykkäys

@Mirko_Sampo_IR tääl on aika iso epäselvyys kumpi noi nyt omistaa. Ennenkaikkea siis että voiko noi laskea mandatumin nykykurssiin sisään ja toi on vaan joku tekninen juttu et niitä ei ole vielä siirretty. Vai onko niin että Mandatum hankkii noi erikseen jolloin noiden omistus ei ole nykykurssissa mukana. Kuten opa mainitsi on tuo ihan merkittävä summa etenkin mandatumin markkina-arvoon verrattuna mut ei nyt ihan karkkiraha sammollekaan jos myynnistä mandatumille tulis satoja miljoonia.

Edit: juha variksen lainaamaa tekstiä jos tulkitsen niin 430 meur omistuksia ei siis listattu mandatumin mukana vaan mandatum maksaa niistä erikseen…ja rahoitus tulee 4v lainana sammolta eli tavallaan annettiin maksuaikaa.

4 tykkäystä

Sampo ja Mandatum ovat sopineet Saxon ja Enenton kaupasta, mutta kauppa ei ole vielä toteutunut koska Saxon myynti vaatii tiettyjä viranomaishyväksyntiä. Tämä on puhtaasti tekninen asia ja kauppa tulee toteutamaan todennäköisesti lähikuukausina (tarkkaa aikataulua ei tiedossa, eli tämä vain arvaus).

Ja tosiaan vielä selvyyden vuoksi, Manda maksaa näistä sen 430 MEUR, joka rahoitetaan 150M käteismaksulla ja 4 vuotisella 280M lainalla, eli Sampo myy nämä omistukset Mandalle. Koska Manda maksaa näistä käyvän hinnan, niin transaktion toteutumisella ei ole vaikutusta kummankaan käypään arvoon (Sampo saa toki osan PE-sijoituksista likvidiin muotoon).

50 tykkäystä

Tyhmä kysymys, mutta miksi Mandatum maksaa niistä käyvän arvon, kun samalla TJ ilmoittaa, että noi myydään heti kun mahdollista. Eihän niistä jää mitään käteen. Tuliko noiden osto Sampolta määrättynä ennen irtautumista? Eihän tossa ole päätä eikä häntää, muiden kuin Sampon näkökulmasta.

23 tykkäystä

Hyvä muistaa, että ei tässä ole ollut kaksi itsenäistä yritystä käymässä jotain tasavertaista neuvottelua. Tässä on ollut yksi yritys (=Sampo), joka on päättänyt, että miten se itse itsensä jakaa. Eikä se tietenkään halua jättää itselleen sellaisia omistuksia millä se ei itse tee mitään.

→ Pantu menemään Mandatumin mukana.

Eli ei tietenkään ole järkeä Mandatumin kannalta, mutta ei ole ollut mitään itsenäistä “Mandatumia”, jonka mielipidettä olisi kysytty.

Tässä kai se oleellisin tiivistettynä:

Eihän tossa ole päätä eikä häntää, muiden kuin Sampon näkökulmasta.

Ja ainoa näkökulma on ollut Sammon näkökulma.

102 tykkäystä

Ja toisaalta kun Mandatum irroitettiin Sammosta, omistajat olivat samat, eli sillä hetkellä oli se ja sama omistajille, kumpaan nuo kuuluivat. Omasta kukkarosta jos jakaa kahteen taskuun hynät/omistukset, ei ole sen väliä, meneekö joku osa enemmän toiseen, edelleen ne on omissa taskuissa. Asia tietenkin muuttuu, kun joku ostaa itsenäistä yritystä jakautumisen jälkeen, mutta silloinkin nuo omistusosuudet ovat olleet jo tiedossa, mitään “uutta” tai rnnalta yllättävää kauppaa ei Mandatum tee. Ostaja siis tietää, mitä ostaa jo ostohetkellä. Olisi toinen asia, jos Sampo olisi myöhemmin dumpannut nuo omistukset korkealla arvolla Mandatumille. Näinhän ei kuitenkaan asianlaita ole. Ja omistajien kannalta on järkevämpää, että Sampo jää puhtaaksi vakuutuspelaajaksi.

13 tykkäystä

Olis sinänsä ihan kiva, jos jengi lukis enemmän omistamiensa yhtiöiden materiaaleja. Ne on vähän niinku tehty sijoittajia varten. Saattaisi myös vähentää turhan mutuilun määrää ![]()

Jakautumisesite 9.5.2023:

Jakautumisesitteen täydennys 27.9.2023:

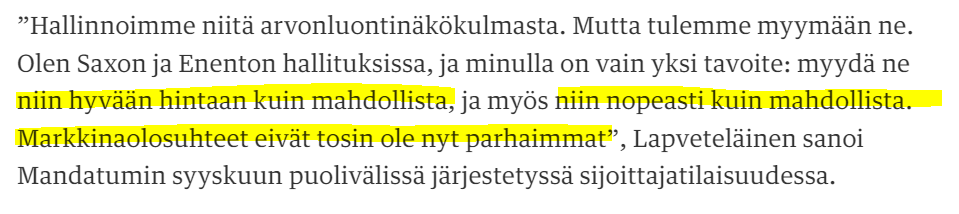

Edit: ja kun täällä kerta on viitattu Patten sijoittajatilaisuudessa antamiin kommentteihin, josta Kauppalehtikin on tehnyt jutun, niin hyvä pitäytyä faktoissa siinäkin. Mandatum etsii isolle Enento-potille uutta omistajaa – ”Niin hyvään hintaan kuin mahdollista, niin nopeasti kuin mahdollista” | Kauppalehti

Patte ei sano, että tavoite on myydä heti ja hinnalla millä hyvänsä. Ts. ei muutosta siihen, mikä Sammonkaan tavoite on ollut näiden suhteen.

160 tykkäystä

Tuo on vähän huolimattomasti sanottu. Jos hyvä hinta ja nopea myynti ovat tasa-arvoisia tavoitteita, niin silloin ollaan valmiita uhraamaan merkittävä osa hyvän hinnan tavoitteesta jos nopeus toteutuu.

Kyllähän tämä päätös on tehty etenkin Sammon näkökulmasta. Strategista intressiä näihin omaisuuseriin ei ole ja Mandatumilla ne näyttelevät isoa osaa arvosta/sitovat tosi paljon pääomia vs. Sammossa ovat siellä kuuluisan pilkun väärällä puolella. Sammon näkökulmasta tämä kuitenkin mahdollisti osan PE-sijoituksista muuttamisen likvidiin muotoon (pieni askel muutosmatkan viimeistelyssä) ja toki Mandan täysipäiväinen hpj on vastaamassa näistä sijoituksista. Toisaalta hyvä muistaa, että nämä ovat Mandalla omistuksessa vain väliaikaisesti ja tämä pääoma tulee vapautumaan suhteellisen nopeasti muuhun käyttöön, eli eivät nämä mikään erityinen taakka Mandatumillekaan ole.

38 tykkäystä

Ja tänään aamulla saatiin myös vihdoin raportti ulos ja seuranta käyntiin!

Täällä onkin käyty ilahduttavan vilkasta keskustelua ja Mandatumiin tuntuu liittyvän poikkeuksellisen paljon epäselvyyksiä joita yritämme raportissa parhaamme mukaan selventää.

Se kuuluisa kuppi kuumaa kaveriksi ja eiku muuta kun raporttia lukemaan ![]() : Taseen täydeltä osinkoja | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus

: Taseen täydeltä osinkoja | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus

140 tykkäystä

Ja tuosta vielä analyytikon aamukatsauskommentit. ![]()

64 tykkäystä

Tiedossa ylimääräisiä osinkoja ja yritysjärjestelyjä.

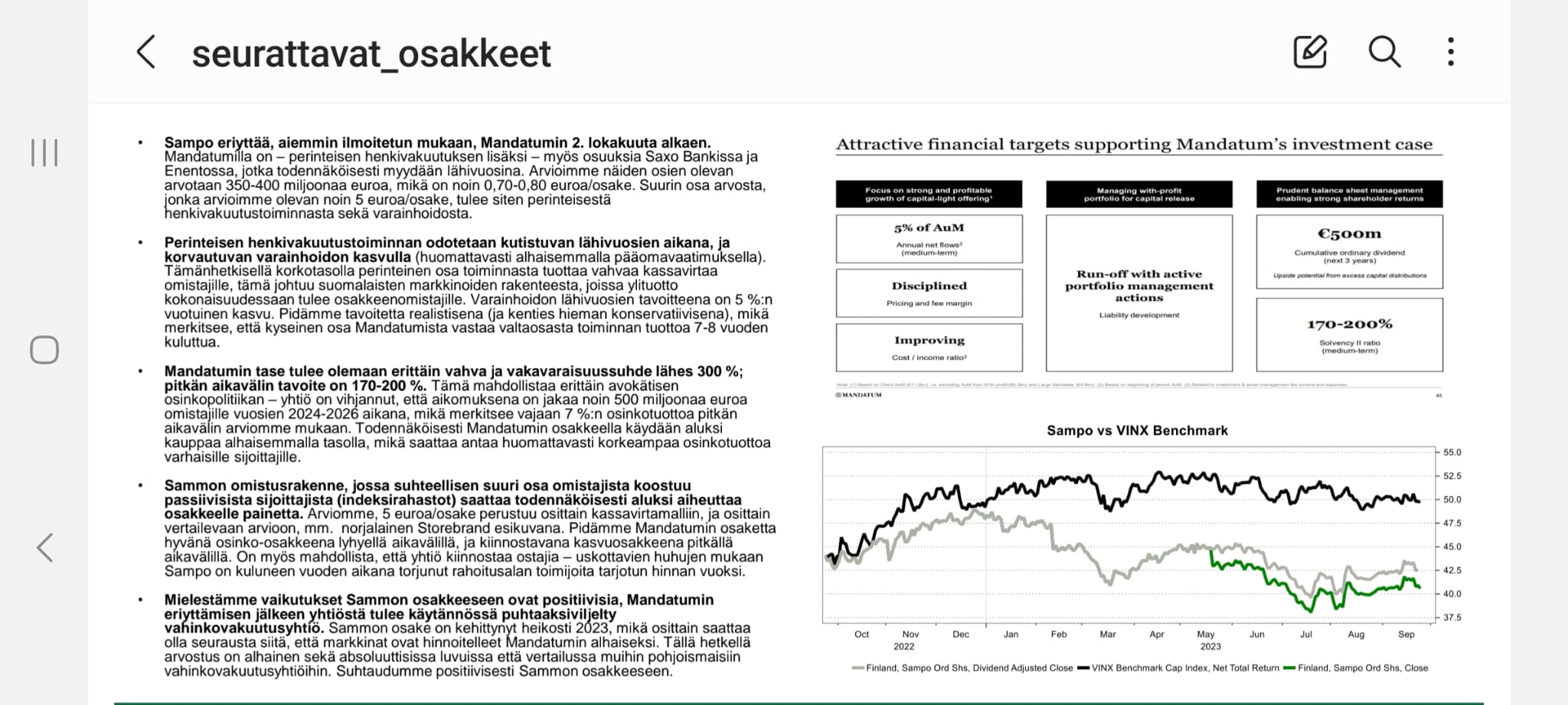

Inderes: "Hurjat pääomapuskurit sekä hyvä tulosnäkymä huomioiden Mandatumilla ei ole mitään ongelmia täyttää 500 MEUR:n kumulatiivista osinkotavoitettaan vuosilta 2024–2026. Pidämmekin tavoitetta konservatiivisena ja ylimääräistä voitonjakoa hyvin todennäköisenä. Ylimääräisen voitonjaon määrä on osin riippuvainen mahdollisista yritysjärjestelyistä"

37 tykkäystä

Minkäslainen näkemys noiden yritysostojen aikataulusta oikein on? Tuosta konsolidaatiosta puhutaan jatkuvasti ja kohteetkin on jo “tiedossa”. Onko tässä nyt osittain esteenä kuitenkin, että yhtiön kassaa kuivatettiin splitin yhteydessä ja tilalle saatiin Enentoa, Saxoa ja muita Sammon kevätsiivouskohteita? Saulikin puhuu käteisen käyttämisestä ostoissa, mutta onko sitä riihikuivaa ennen kuin tasetta on saatu vähän eri muotoon?

Kuitenkin tällä hetkellä Capmanit, Evlit ja Taalerit ovat käsittääkseni ihan maltillisesti hinnoiteltuja, joten ei kai mikään varsinaisesti estäisi toimiin ryhtymistä per heti. Toki ei tuo Helsingin pörssin mörnintä varmaan lopu ikinä, mutta kai yleensä on parempi mitä aiemmin aloittaa, kun kentän pitäisi olla kuitenkin suhteellisen tuttu.

9 tykkäystä

Raportti luettu ja hyväksi havaittu! Parisen hajahuomiota:

Onhan kyseessä vähän epätavallinen pörssitulokas. Kun tulokkaat yleensä maalailevat kasvunäkymiä, niin Mandatumin nykypäätulolähde (laskuperustekorkokanta 70 % tuloksesta) matkaa kohti auringonlaskua. Toisaalta osinkosuihku, pääomapalautukset yms. luokkaa ”hanat auki” jo starttikuopissa.

Suurin riski olisi nähdäkseni, että korvaavaa toimintaa ja tulosta ei saataisikaan syntymään. Ja yhtiö alkaisi hiipua. Mutta Mandatumilla on melkoiset (voima-) varat saada esim. juuri varainhoitoa kasvatettua.

Myös yritysostoin. Jos lanseeratuista sulhasehdokkaista (Capman, Taaleri, Evli) pitäisi veikata, niin oma spekulaatioveikkaus Capman. Miksi?

Ovatko Taaleri-Evli ylipäänsä myyntilistoilla? Kun taas Capmanin ex-toimari Joakim Frimodig siirtyi päätoimiseksi hallituksen puheenjohtajaksi, niin yhtenä perusteena oli muistaakseni yritysjärjestelyjen tunnustelut.

Toiseksi alalla erilaiset henkilösidonnaiset ja vastaavat tekijät eivät ole vähämerkityksellisiä. Capmanin pääomistajatahossa Konstsamfundetissa ei olisi välttämättä kummoisia kulttuurikynnyksiä diilata Mandatumin hallituksen pj:n, Hankenin kasvatin Patric Lapveteläisen kanssa? Tämä yhtälö saattaisi lisäksi olla varsin toimiva Ruotsiin ja Tanskaan laajentumista ajatellen.

No saamme sitten aikanaan nähdä käykö näin vai toisin.

Yhdessä raportin yksittäiskohdassa esitettyä näkemystä saisi kuitenkin laajentaa. Esiin otetaan rahoitusalan säätely ja sen tuomat iskut. Toki regulaatiosta tulee työtä ja kustannuksia.

MUTTA 1) Se takaa veronmaksajille ja osakkeenomistajille varmuutta siitä, että alan yhtiöt eivät sorru markkinamyllerryksissä 2) Ja synnyttää buffetmaisen vallihaudan, jonka takana on hyvä kerryttää katteita ja luoda omistaja-arvoa lihavilla osingoilla yms.

Kaiken kaikkiaan raportti ammattimaista työtä!

32 tykkäystä