Ainakaan Becasse, Columba, Alectoris tai Tadorna ei näkynyt listalla.

1 tykkäys

Eiköhän nuo ole hallintarekkarin puolella, jos ovat ![]()

3 tykkäystä

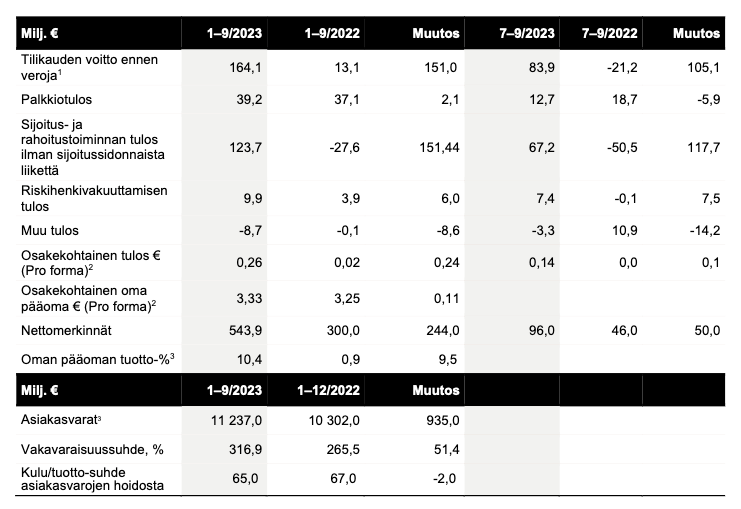

Mandatum-konsernin tulos tammi-syyskuulta 2023

- Konsernin tilikauden tulos ennen veroja kasvoi 164,1 miljoonaan euroon (13,11). Kasvua oli erityisesti sijoitustoiminnan tuloksessa, jota kasvatti hyvän sijoitustuoton lisäksi myös vakuutussopimusvelan diskonttauskoron voimakas nousu kolmannella neljänneksellä.

- Konsernin palkkiotulos oli 39,2 miljoonaa euroa (37,1).

- Raportointikauden nettomerkinnät olivat 543,9 miljoonaa euroa (300,0), jossa oli kasvua edelliseen vuoteen 81 prosenttia. Asiakasvarat kasvoivat vastaavana aikana 935,0 miljoonaa euroa ja olivat 11,2 miljardia euroa (10,3).

- Konsernin Solvenssi II -vakavaraisuussuhde oli 316,9 prosenttia (265,5; 31.12.2022). Vahva tulos ja laskuperustekorkoisen vastuuvelan diskonttauskoron nousu kasvattivat omaa varallisuutta, ja sijoitusriskin vähentäminen alensi vakavaraisuusvaateita. Pro forma -vakavaraisuussuhde osinkokertymä huomioiden oli 236,6 prosenttia (224,5 prosenttia kesäkuun lopussa).

Avainluvut

Toimitusjohtajan kommentti

Korkotason merkittävä nousu on ollut yksi toimintaympäristömme suurimmista muutoksista viimeisen vuoden aikana. Inflaatiota vastaan taistelevat keskuspankit ovat nostaneet ohjauskorkojaan miinukselta tai nollatasolta 4-5 prosenttiin talousalueesta riippuen. Vähitellen inflaatio on rauhoittumassa kaksinumeroisilta tasoilta raaka-aineiden vetäminä, mutta ydininflaatio laskee selvästi hitaammin. Tämä pitää keskuspankkien rahapolitiikkaa edelleen kiristävänä. Talouskasvu on varsinkin Yhdysvalloissa yllättänyt vielä vahvuudellaan, mutta Euroopassa kasvunäkymät ovat heikentymässä. Korkojen nousun reaalitalouden vaikutukset ovat alkaneet näkyä Pohjoismaissa tähän mennessä kaikkein nopeimmin.

Mandatumin erityisosaaminen on korko- ja lainasijoittamisessa, jossa markkinatilanne on erittäin suotuisa. Mandatum on hyötynyt korkeasta korkotasosta erityisesti korkosijoitusten paremman tuoton sekä vakuutussopimusvelan alenemisen muodossa. Toisaalta kiinteistömarkkinoilla transaktiomarkkina on hiljentynyt, eikä nykyinen korkotaso puolla tilanteen nopeaa paranemista. Haasteellisesta toimintaympäristöstä huolimatta pääomamarkkinat tarjoavat meille ja sijoittaja-asiakkaillemme aina mahdollisuuksia, ja pääomaisuuslajeista niitä on erityisesti tarjolla tällä hetkellä korkomarkkinoilla.

Puhelinkonferenssi

Analyytikoille ja sijoittajille järjestetään englanninkielinen puhelinkonferenssi 8.11.2023 klo 16.00 (Suomen aikaa). Puhelinkonferenssia voi seurata internetissä osoitteessa Kvartaaliraportointi - Mandatum. Tallenne on kuunneltavissa myöhemmin samassa osoitteessa.

Osavuosiraportti kokonaisuudessaan (pdf): https://www.mandatum.fi/4ab6ba/globalassets/konserni/raportointi/mandatum_q3_2023_osavuosiraportti.pdf

54 tykkäystä

Siitä pikaisesti, nyt ei kerkeä enempää perehtyä. Sanoisinko että mielenkiintoista. Menen kauppaan ja ostan pullat kahvin kylkeen

110 tykkäystä

Mandatumilta roima tulosloikka. ![]()

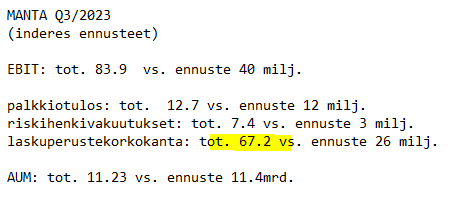

Koska yhtiö raportoi ensimmäistä kertaa osavuosikatsauksen, vertailukauden luvut ja tarkempi raportointimuoto olivat vielä epäselviä sijoittajille ja analyytikoille. Konsensusennustetta ei ollut tarjolla etukäteen analyytikoiden ollessa epätietoisia ja välttäessä ennusteiden tekoa ennen yhtiön ensimmäistä tulosjulkistusta.

Mandatumin tulos ennen veroja oli heinä–syyskuussa 83,9 miljoonaa euroa, kun vuoden takaisen vertailukauden luku oli -21,2 miljoonaa euroa. Inderes oli ennustanut kolmannen neljänneksen tuloksen ennen veroja olevan noin 40 miljoonaa euroa.

Palkkiotulos supistui neljänneksellä 12,7 miljoonaan euroon vertailukauden 18,7 miljoonasta eurosta.

Sijoitus- ja rahoitustoiminnan tulos ilman sijoitussidonnaista liikettä kasvoi 67,2 miljoonaan euroon vertailukauden -50,5 miljoonasta eurosta.

Riskihenkivakuuttamisen tulos koheni 7,4 miljoonaan euroon vertailukauden -0,1 miljoonasta eurosta.

Mandatumin osakekohtainen oma pääoma oli syyskuun lopulla 3,33 euroa.

Yhtiön oman pääoman tuotto oli tammi–syyskuulta 10,4 miljoonaa euroa. Yhtiö ei yksilöi oman pääoman tuottoa heinä–syyskuulta.

90 tykkäystä

42 tykkäystä

Melko kryptinen raportti, mutta selkeästi sanottiin että he saivat uusia hallinnoitavia varoja

During the reporting period, client AuM increased by EUR 935 million. Client AuM increased due to both net flows of EUR 544 million and a positive market return on client assets.

Notably, the most rapid expansion was observed within the categories of foreign institutional clients and ultrahigh-net-worth clients.

“Sampo’s ownership of Saxo Bank A/S is 19,43 per cent and of Enento plc is 12,15 per cent. The sales contract for the Saxo transaction was signed in September and the transaction is expected to be completed in the first half of 2024. The transaction is subject to regulatory approval. Sale of Enento plc shares is expected to be completed during November 2023.”

Vaikuttiko tuo 100m lainan takaisinmaksu kanssa tähän Q3 tulokseen?

8 tykkäystä

With-profit portfolion sijoituksista 74% on kiinni koroissa. Sijoitusmäärä 3.467mrd.

Segregoidun osion varoista 94%, sijoitusmäärä 680milj.

Miten tuon with-profit segmentin alasajo näkyy sitten tuloksessa? Mitä käy niille varoille?

Korkotuloa on kuitenkin tulossa valtavat määrät ![]()

6 tykkäystä

Nyt joku asiasta ymmärtävä voisi kertoa, että miltä Mandatumin tulos vaikutti? Aamulla näytti maistuvan mutta enää ei. Tuliko siis jotain esille mitä ei odotettu?

14 tykkäystä

Mandatum julkaisi ensimmäisen kvartaaliraporttinsa Sammosta erillisenä yhtiönä. Yhtiön Q3-raportti oli isossa kuvassa melko yllätyksetön, mutta tuloksen osalta nähtiin reilu ylitys odotuksiin nähden. Analyytikko Kasper Mellas kommentoi.

30 tykkäystä

Tässä myös tj:n ensimmäinen haastattelu InderesTV:ssä:

51 tykkäystä

Luulen että tässä on takana pelko korkojen tippumisesta ja siten ajatellaan että myös tulos tippuu. En keksi muuta syytä kuin sijoittajien hermoilu. Tuo 5% nettomerkintöjen kasvu hallinnoitavista asiakasvaroista ohjeistuksessa ei varmaan riitä osalle. Näkisin kuitenkin että ostopaperi kun on vahva tase ja muutenkin näkymät hyvät.

16 tykkäystä

Tässä on Sijoittaja.fi:n juttu Mandatumista, suuri osa jutusta on luettavissa, mutta loppuosa jutusta on muurin takana. ![]()

Mandatumin vakavaraisuusasema kehittyi suotuisasti vuosineljänneksen hyvän tuloksen ja korkojen nousun johdosta, ja oli katsauskauden päätteeksi kaikkien aikojen korkeimmalla tasolla. Osinkokertymän huomioiva pro forma-vakavaraisuussuhde nousi kesäkuun lopun 225 prosentista 237 prosenttiin.

8 tykkäystä

"18:00

Mandatum Oyj, Pörssitiedote, 8.11.2023 klo 18.00

Mandatum Oyj korjaa 8.11.2023 julkistettua suomenkielistä pörssitiedotetta koskien Mandatum-konsernin tammi-syyskuun 2023 osavuosiraporttia. Julkistetussa pörssitiedotteessa oli virheellisesti käytetty prosenttiyksikköä avainlukutaulukon vuosineljänneksen muutosta vertailukaudesta kuvaavassa sarakkeessa. Oikea yksikkö on miljoonaa euroa. Julkaistuissa osavuosiraporteissa ja englanninkielisessä pörssitiedotteessa kyseistä virhettä ei ollut."

Ja sitten vielä Inderesin uusin rapsa:

https://www.inderes.fi/fi/research/ensiaskeleet-eivat-tarjonneet-dramatiikkaa

Tavoitehinta 4,2e ja Osta -suositus pysyy.

32 tykkäystä

Tämä todennäköistä. Mantan meno näytti viimeiset pari viikkoa siltä, että markkinalla odotellaan raportin tuomaa likviditeettiä. Vielä voi olla jäljellä suurenkin määrän myyjiä, jotka aikovat irti vuodenvaihteeseen mennessä. Nämä saattaneet ajatella, että saavat paremman hinnan kun eivät tyhjennä teknisten myyjien kanssa samaan altaaseen ekoina päivinä.

”Yritysjärjestelyjä luvassa”-teesin suuntaan monet saattoivat myös odottaa pieniäkin vihjeitä heti ekan oman osarin yhteydessä.

3 tykkäystä

Aika pieni vaihto tänään verrattuna listautumisen aikaan, jolloin indeksirahastot myi oikeasti pois ja kunnolla. Vaihto näkyy palkkeina kuvan alalaidassa. Taisi olla vain normaalia hermoilua ja moni yksityissijoittaja hyppäsi ennemminkin kyydistä, kun eivät alunperinkään olleet ostaneet tätä vaan Sampoa.

4 tykkäystä

Analyytikon kommentit Mandatumin Q3-tuloksen jäljiltä. ![]()

31 tykkäystä

Tj:n haastattelu oli kyllä hyvä. Otettiin kantaa myös yritysjärjestelyihin, joissa minun mielestä omistajan näkökulmasta oikein tervetullut kulma. Ei olla lähdössä ostamaan mitä vain, eivät ole aktiivisesti itse hakemassa järjestelyä. Mitä mieltä @Sauli_Vilen olet tuosta kommentista liittyen onnistuneisiin / epäonnistuneisiin järjestelyihin?

Hallinnoitavien asiakasvarojen kasvu tärkeänä mittarina tässä tarinassa ![]()

21 tykkäystä

Ei minulla tuohon kummempaa dataa ole. Kyllähän yrityskaupoista enemmistö epäonnistuu millä tahansa sektorilla ja syyt ovat aika geneeriset: maksettiin liikaa, synergiat eivät tule läpi, kulttuurien yhteensovittaminen hankalaa, avainhenkilöt vaihtuu etc.

Sijoituspalvelukentässä tuo niin kutsuttu “teollinen logiikka” on mielestäni poikkeuksellisen selkeä ja vahva. Kulusynergiat on suht helppo saada kun päällekkäisyyksiä karsitaan, saadaan lisää skaalaa ja myyntipuolella toisiaan täydentävillä tuotetarjonnoilla suht helppo saada ristiinmyyntiä aikaan yms. Kolikon kääntöpuolena sitten ovat nämä ns. “pehmeät asiat”, eli kulttuuri ja henkilökemiat. Yksi alan toimari kuvaili aikanaan työtään “Prima Donna managementiksi” ja tämä osuu kyllä naulan kantaan. Kulttuurien yhteensovittaminen alalla on hurjan vaikeaa ja tässä epäonnistuminen vesittää kyllä tehokkaasti noiden kovien synergioiden realisoitumisen. Mielestäni riski tälle kasvaa, jos yhdistettävät organisaatiot ovat suunnilleen samankokoisia, eli tilanne missä sovitetaan kahta kulttuuria yhteen. Aktia ja Taaleri on tästä valitettava esimerkki. Riski on puolestaan pienempi fuusiossa missä pienempi osapuoli selkeästi fuusioidaan isompaan ja sen kulttuuriin.

58 tykkäystä