Finlayson ehti ensin. Marimekolla ois ollut makeemmat kankaat. Melkoinen markkinointirako, kun lahjoittaa hoivatyöntekijöille - näkyvyyttä uutisissa, somessa jne.

ps: ne Californialais-naisten lahjoituksiin ompelemat Marimekko-maskit oli sairaan hienoja - olisin heti tilannut vinon pinon, jos niiden läpi vaan pystyy säällisesti hengittämään.

Meinasin tehdä sijoitustutkimusta ja tilata Marimekolta tavaraa. Ennen kassaa ilmoitettiin toimitusajaksi 8-15pv, kassalla 10-20pv viiveeksi ja pahoiteltiin.

Ei yhtiö tätä itselleen ainakaan helpoksi tee.

Yhtiön toimitukset verkkiksestä oli jo ennen koronaa pitkiä. Jopa omaan myymälään.

päivä tulossa osari.

Pidentyneet toimitusajat (myös meillä kotona manattu) viittaa positiiviseen suuntaan verkkokaupassa, mutta kivijalkojen kulut luulisi painavan tulosta alas.

2019 tilinpäätöksestä “Digitaalisten palveluratkaisujen myötä verkkomyynnin ja

myymälöissä tehtävän kaupan integroituminen lisääntyy jatkuvasti.”. Digitalisaatiohankkeet ovat siis jo menossa. Hyvä.

Edellinen Y-Y oli iso loikka jota ei tulla saavuttamaan. Itse odotan täten osarilta, että osake painuu houkutelevalle tasolle. On ollut omalla shortlistilla jo pitkään.

Sulla tuppaa olemaan aika subjektiivista pohdintaa, mitä olen seuraillut. No, eipä siinä, kukin tyylillään. Itse olen myös tehnyt samanmoista tutkimusta tässä viime kuukausina(kin), eikä kyllä ole valittamista toimitusajoissa. Muutenkin aika päinvastaiset kokemukset, lähetykset pääsääntöisesti tulleet ripeästi sesonkeja myöten. Ennen joulua esimerkiksi tilasin useampaan kertaan, ja pisimmillään tilausvahvistuksesta paketin lähetykseen kesti kolme arkipäivää. Ehkä sulla on käynyt huono tuuri? Tällä hetkellä tosiaan on vähän viivettä, mutta se Marimekolle näissä poikkeusoloissa suotakoon. Viime kuussa tilasin kolme kertaa, ja käsittelyaika oli 6–10 arkipäivää.

No mutta asiaan. Zalandolta tuli tänään osari, ja Henkkamaukka tiedotti maalis-huhtikuun myynneistään. Niistä voinee jo jotain suuntaviivoja vedellä ensi viikkoon. Kovin kummoista ei ole lyhyellä aikavälillä odotettavissa, kun kiinteät kulut ja uudelleenjärjestelyt syövät tulosta ja kulutuskäyttäytyminen on vaikeasti ennakoitavaa, mutta itse ainakin odottelen seuraavien kuukausien aikana lähinnä lisäilypaikkoja. Pitkällä aikavälillä tarina ei ole muuttunut, ja taseeltaan yhtiö on valmiina kohtaamaan haastavammat ajat. Sosiaalisen median seuraajamäärätkin ovat jatkaneet tasaista nousuaan. IG:ssä on viimeisen 12 kuukauden aikana tainnut tulla noin 100 000 uutta seuraajaa.

En niitä kyseenalaistanutkaan. Pari päivää on tosiaan tullut vielä toimitusaika-arvioihin lisää sitten huhtikuun alun. Kommentoinkin sitä, mitä sanoit yhtiön toimitusajoista ennen koronaa. Siinä minun kokemukseni aktiivisena Marimekon verkkokaupan käyttäjänä eroaa suuresti sinun kokemuksistasi.

Kyse oli siitä mitä firma ilmoitti toimitusajakseen. En minäkään kyseenalaista tai kyseenalaistanut sinun kokemuksiasi. Sanoin vain mitä firma ilmoitti ja etten itse tilannut. Toin esille sen että aiempi kokemukseni oli kyseinen ja vaikka vallitseva tilanne on mitä on, on kolme viikkoa pitkä aika.

Mitä tulee Zalandoon, Marimekon osuus verkkomyynnistä oli viime vuoden puolella vielä 10% luokkaa. Toki on hyvä olla varovainen kuluttajille ko aikoina toimitusajoista, ei sillä.

Oletin tämän kommentin perustuvan omaan kokemukseesi, en Marimekon ilmoituksiin omista toimitusajoistaan. Jos näin ei ollut, pahoittelen väärinkäsitystä. Jotta vastaavia väärinkäsityksiä ei tulisi yhtä helposti, kannattaa omassa tekstissään jollakin tavalla osoittaa se, mikä on ensimmäisen käden tietoa, mikä puolestaan muiden tietolähteiden referointia. Adjektiivi pitkä on suhteellinen ja siten merkitykseltään subjektiivinen. Tämän perusteella lukija ei saa minkäänlaista käsitystä siitä, miten pitkistä toimitusajoista oikeastaan puhut.

Halusin tulla herättelemään vähän Marimekkoketjua. Millaisia ajatuksia omistajilla tai seuraajilla on yhtiöstä ja osakkeesta tällä hetkellä?

Kävin taas eilen tekemässä perinteisen ~kerran vuodessa -lahjashoppailun aina niin tyhjässä Turun Skanssin Marimekossa ja mietin siinä samassa toki, että mitähän yhtiölle kuuluu.

@Petri_Kajaani sä olet positiivisella näkemyksellä liikenteessä ja tavoitehinnassakin upsidea nykykurssiin on sun ennusteilla jonkun verran, mutta onkohan tällainen ns. globaali lockdown ilmiö, joka heikentää Marimekon osakkeen arvoa koko ajan vai käykö kauppa verkossa ja kuluttajia brändi kiinnostaa tilanteesta huolimatta? Lopuksi vielä retorinen kysymys kaikille joka toivottavasti herättää keskustelua: voiko muotibrändi olla pitkällä aikavälillä jatkuvasti arvoa luova?

Q1 tulokset julkaistaan 14.5. Usvan peitossahan tässä siihen asti ollaan. Jää nähtäväksi kuinka heikko tulos tulee, kun kivijalkojen vuokrat painavat ja asiakkaista ollut yleisesti huutava pula kivijalkapuljuilla. Koronahan näkyy jo tuossa Q1:ssä, samoin kun sen voi olettaa näkyvän vielä Q2. Nyt eletään mielenkiintoisia aikoja kun pystyy alkaa tarkkailemaan minkälainen ja kuinka nopea palautuminen nähdään kuluttajakäyttäytymisessä. Brändi voi varmasti hyvin ja Marimekon tuotteita näkee käytettävän paljon, mutta en osaa sanoa onko kukaan ostanut tämän vuoden puolella mitään(lukuunottamatta tässä ketjussa mainittuja hankintoja). Minulla ei tällä hetkellä ole omistuksia, eikä kiirettä kyytiin ole, jos Q1 ja Q2 heikot tulokset painavat kurssia vielä alemmas. Globaalilla tasolla asiat ovat tuskin menneet yhtään kotimaata paremmin. Veikkaisin myös että Q4/19 osarissa suunnitellut kasvuinvestoinnit on jouduttu lykkäämään koronan takia myöhemmäksi.

Hyvä keskustelunherätys! Välillä on hyvä pysähtyä pohtimaan juurikin tätä lainattua näkökulmaa valitsemansa yhtiön osalta. Luoko valitsemani yhtiö lisää arvoa jatkuvasti, vai onko se vain ja pärjää?

Marimekko on @Petri_Kajaani :n laajan ja mainion raportin mukaan läsnä 15 maassa ja verkkokauppana 31 maassa. Käytännössä kuitenkin valtaosa liikkeistä on Pohjoismaissa ja Japanissa. Kovinkaan tunnettuna isossa maailmassa brändiä ei siis voi pitää. Raportti kertoo myös, että suunnilleen samassa liikevaihdon kasvunopeudessa, 5v CAGR n. 4%, Marimekon kanssa ovat olleet sellaiset brändit kuin Hugo Boss, VF Corp (Vans, Timberland, jne) ja Burberry. Nämä ovat huomattavasti tunnetumpia ja isompia - ja pystyvät edelleen samaan kasvuun kuin Marimekkokin. Selkeästi kovemmassa kasvussa, 5v CAGR n. 10%, ovat olleet Hermes, Christian Dior ja LVMH brändit (Louis Vuitton, jne). Pitäisin näitä vieläkin tunnetumpina (ja suurempina - ääriesimerkki LVMH 191B vs Marimekko 220M), mutta silti kasvua löytyy.

Näissä luvuissa sinänsä korostunee toki nousukauden lopun ominaisuus kasvattaa premiumin myyntiä, mutta pointtina siis se, että kyllä markkinassa kasvupotentiaalia on vielä isommillakin, joten miksi ei sitten Marimekollakin. Marimekkoa liikevaihdoltaan lähimpänä oleva (490M), suomalaisille varsin tuntematon, Ted Baker näyttää olleen varsinainen kasvaja: 5v CAGR on 14% tuntumassa.

Itse en ole huolissani Marimekon kasvupotentiaalista. Tuoteportfolio on mielenkiintoinen, mikä antaa paljon potentiaalia, jos brändi onnistuu laajemman tunnettavuuden luonnissa. Luulen myös, että Alahuhta-Kasko jos kuka voisi tunnettavuuden kasvattamisessa onnistua. En kuitenkaan ole tähän positiota ottanut, vaikka yhtiö kiinnostaisikin, koska maailman valloituksessa on kaksi suurta haastetta: ensinnäkin, se maksaa. Ja toisekseen, se voi myös isolla todennäköisellä epäonnistua. Näin ollen ongelma onkin firman arvostuksessa - en saa turvamarginaalia itselleni riittäväksi, liian moni uskoo siihen, että kasvu nousee 4% tietämiltä merkittävästi ylemmäksi, ja firmaa on arvostettu sen mukaisesti.

Korona toi kyllä kurssia mukavasti alas. Täytyy katsoa osari - jos vaikka olisi niin sysimusta, että jopa laskeneet odotuksetkin alittuisivat ja tulisi hyvä dippi.

Mielenkiintoista on että korona iski saman kvartaalin aikana shokeeraavasti Aasiassa, jolla tulemaan järeät vaikutukset myyntiin, sekä kvartaalin lopussa muilla markkina-alueilla.

Uniqlo-yhteistyö on kasvattanut entisestään tunnettuutta. Marimekon tunnettuudesta en olisi huolissani kuten en aiemminkaan ollut. Kyse on vain siitä miten nopeasti ja hyvin yhtiö on saanut ylösajettua verkkokauppaa. Marimekko on pitänyt sitä tärkeänä mutta silti myös myymäliä näyteikkunana ja näiden edustaessa selvästi isointa osaa myynnistä. Tästä olisi kivaa kuulla lukuja q1-rapsassa verkkokaupan osuudesta.

Myös huomion arvoista on miten Marimekon tuotteet on käynyt kaupaksi muilla kuin sen omilla alustoilla. Näitä riittää, joskin kulutuskäyttäytyminen ollee tiputuksessa kautta linjan ja erityisesti vaatepuolelle.

Mitä palaan mm. Zalandon lukuihin, sen ollessa verkkokauppa pelkästään, en ole kuluttajana havainnut minkäänlaista alennusvetoista myyntiä tai siihen tähtäävää kevään aikana. Saa korjata jos on mennyt ohi.

Globaali lockdown tulee varmasti aiheuttamaan sen, että Marimekon Q1-raportissa näkyy jo heikkoutta Aasian-Tyynenmeren osalta, missä koronavirus jylläsi jo heti alkuvuodesta. Eurooppassa se alkoi vaikuttaa vasta maaliskuun puolella joten hyvä Suomen suoritus (yli 50 % Marimekon liikevaihdosta) on vielä varmaan vähän paikannut Q1-lukuja. Kuitenkin se on jo sitten mennyttä aikaa ja markkinat katsovat aina eteenpäin ja sillä tavalla firmoja pörssissäkin arvostetaan ja tämän takia Marimekon osake onkin laskenut ~50 % vuoden alun huipputasoilta. Se ei varmaankaan tule kenellekään yllätyksenä, että Marimekon Q2-raportti tulee olemaan todella karua luettavaa. Niistä luvuista mitä on odotettavissa keväältä, saa vähän osvittaa esim. H&M:n viime viikolla julkaistusta tiedotteesta. Meininki on ollut niin rajua, että H&M koki tarpeelliseksi kertoa erillisellä tiedotteella myyntilukuja keväältä ja siellä on tullut konsernin liikevaihto alas 57 % aikavälillä (1.3.-6-5-). H&M:llä edelleen noin 60 % myymälöistä on suljettu koronaviruksen vuoksi.

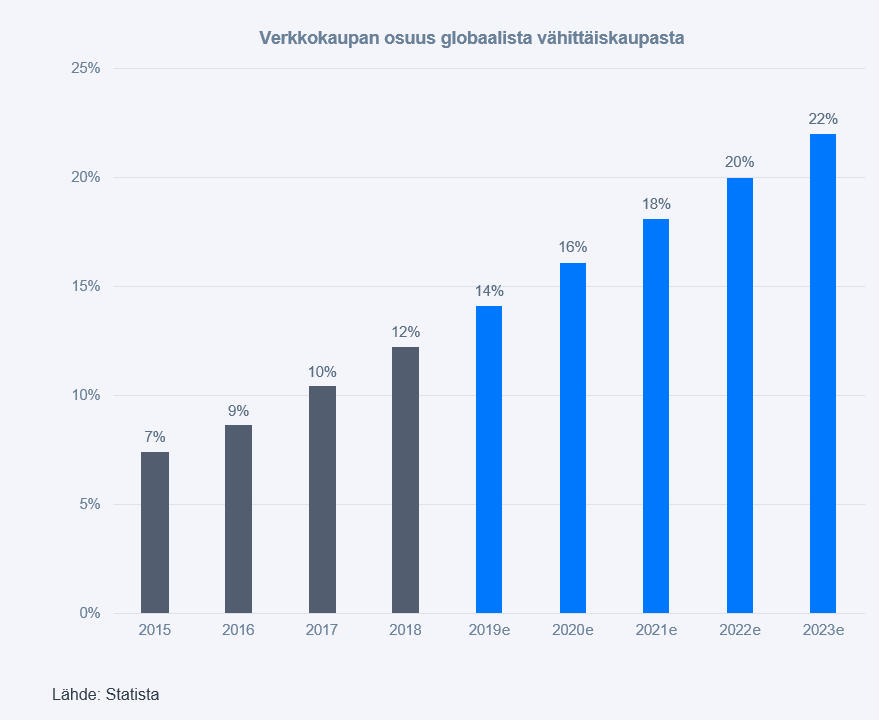

Marimekko on tiedottanut myös sulkeneensa kaikki Suomen myymälät ja aloittavansa yt-neuvottelut yms. kustannussäästätoimet on kannattavuuden suojelemiseksi, mutta mitenkään yhtiö ei voi laskea omia kulujaan yhtä nopeasti kuin mitä liikevaihto tulee tänä vuonna alas. Tuhannen taalan kysymys sitten onkin, että miten nopeasti myymälät saadaan auki uudelleen ja toiminta rullaamaan ns. normaalisti. Verkkokauppaan yleisesti siirtyy nyt paljon myyntiä ja sen osuus tulee koronaviruksen aiheuttaman erikoistilanteen takia varmasti jäämään kestävästi selvästi pre-korona-aikaa korkeammalle tasolle. H&M kertoi, että verkkokauppan myynti on kasvanut 35 % alkuvuonna samaan aikaan, kun konsernin myynti on laskenut 57%. Siinä heilahtaa aika mukavasti verkkokaupan suhteellinen osuus myynnistä ylöspäin. Marimekko ei ole ikinä julkaissut omia verkkokaupan lukuja ja sen kokoluokka on itselleni ainakin vielä hieman mysteeri. Yleisellä tasolla se on kuitenkin globaalissa vähittäiskaupassa vielä melko matala ja kauppa nojaa vahvasti edelleen kivijalkaan. Statistan vuonna 2019 poimitun tilaston mukaan verkkokaupan osuus globaalista vähittäiskaupasta oli vuonna 2019 vain 14 % ja en usko, että se on Marimekolla ainakaan tätä tasoa korkeammalla, koska mielestäni yhtiö lähti verkkokaupaan suurimmilla markkina-alueillaan verrattain myöhään ja siihen on viime vuosina tehty kovia panostuksia.

Se, että verkkokauppa toimisi nyt hyvin olisi erittäin tärkeää Marimekolle, koska sillä saataisiin paikattua laskevaa myyntiä kivijalassa. Marimekon brändi on ollut viime vuosina todella kovassa nosteessa ja yhtiö on tehnyt Suomen vähittäiskaupassa todella hyviä kasvulukuja (mikä on yhtiölle hyvin kannattava bisnes), solminut uusia hyvin näkyviä ja kannattavia yhteistyökuvioita mm. Uniqlon yms. isojen toimijoiden kanssa, millä saadaan myös uusilta markkina-alueilta tunnettuutta. Uskon, ettei se Marimekon hyvä vetovoima mihinkään häviä tän kriisin aikana (ainakaan Suomesta), sillä sen arvo on pitkällä aikavälillä rakennettu, yhtiöllä on uskollinen iso asiakaskunta ja viime vuosien “uusi herääminen” on nojannut hyvin vahvaan some-presenssiin ja nuoriin, jotka varmasti löytävät myös verkkokaupat. Vahvat brändit kestävät hyvin tällaisia aikoja ja Marimekolla on onneksi myös vahva tase viemään yli vaikeiden aikojen. Yksi asia mikä huolestuttaa Marimekon tapauksessa ainakin näin lyhyellä aikavälillä on se, että itse esim. tilasin ennen vappua Marimekon verkkokaupasta tuotteita, mutta siellä on ilmeisesti aika kova ruuhka, koska ensin luvattiin 8-15 päivää toimitusajaksi ja viime viikolla tuli tietoa, että toimitusajat venyvät tällä hetkellä keskimäärin 10-20 arkipäivään. Tietty tämä kertoo hyvästä kysynnästä, mutta tällaisten tilausaikojen pitäminen nykyisessä todella kilpaillussa verkkokaupassa voi aiheuttaa paljonkin menetettyä myyntiä ja vihaisia asiakkaita.

Summa summarum. Marimekon luvut tulevat tältä vuodelta olemaan todella heikot ja meidän ennusteissamme liikevaihto koko vuodelta laskee 16 % 105 MEUR:oon ja liikevoitto tippuu yli 50 % viime vuodesta 8 MEUR:oon. Onko se kuitenkaan oikeutettua, että yhden heikon vuoden tuloksen takia (ja kenties ehkä vaisun 2021-2022 elpymisen takia) yhtiön arvosta lähtee kuukauden aikana 50 % pois? Jos lähdetään ihan teoriapohjalta ja esim. DCF-mallin kautta katsomaan, niin vuoden 2020 kassavirran osuus Marimekon koko tulevaisuuden ennusteidemme kassavirtojen arvosta on ~6 %. Tästä voi laskea sitten, että mikä vaikutus sillä on yhtiön kaikkien tulevien vuosien kassavirtojen arvoon, jos se yhden vuoden tulos esim. kokonaan pyyhkiytyisi pois.

Olipa hieno ja filosofinen kysymys Mun mielestä voi olla todella pitkään arvoa luovia brändeja ja kyllä siitä löytyy myös hyviä esimerkkejä, mutta se on muotialalla todella vaikea tehtävä, sillä ihmisten preferenssit vaihtuvat aika dynaamisesti ja brändien pitää osaa elää ajassa ja mukautua. Se vaatii kyllä ihan erinomaista brändin hoitamista ja johtamista, että tässä onnistutaan. Ihan näin nopeasti päästä vetästynä yksi hyvä esimerkki tästä on Nike. Nike on tehnyt urheilumuotia ja katumuotia nyt yli 50 vuotta. Yhtiö on ollut pörssissä 80-luvulta lähtien ja muistaakseni about viimeiset 20 vuotta jo tehnyt sellaista 20-30 % oman pääoman tuottoa, kasvattanut liikevaihtoa ja EPS:ää yli 10 % vuodessa ja luonut siinä aika paljon omistaja-arvoa samaan aikaan. Kyllä se hyviltä onnistuu, niinkuin aika moni muukin juttu

Perustuen omiin kokemuksiin töissä & vapaa-ajalla: Tämä koronatilanne erottelee parhaillaan rajusti yritykset kolmeen kategoriaan verkkokaupan suhteen

Ei mitään kokemusta siitä ennen koronaa. Nyt jotain pikana luotu pystyyn, mutta kiire näkyy

Verkkokauppa on ollut pidempään, mutta se on ollut aina lapsipuolen asemassa. Prosessit ovat nojanneet tavalla tai toisella perinteisiin (kivijalan) prosesseihin ja varastosaldoihin ja toiminnan ylösskaalamista ei ole ollut mietytty kunnolla etukäteen. Laskisin Marimekon (ja esim Stockmannin) tähän kategoriaan

Myyntinsä aiemmin digitalisoineet. Verkkokauppa.com:n voluumit räjähtivät siinä missä monen muunkin mutta toimitusmallit skaalautuivat pienen ihmettelyn jälkeen.

Kategorioihin 1 & 2 kuuluvat firmat ovat nyt hätää kärsimässä. Ja vaikka ko. firmat hehkutavatkin, että verkkomyynti tekee ennätyksiä, niin olen samaa mieltä Petrin kanssa. Ensinnäkään se ei kata menetettyä kivijalkamyyntiä ja toiseksi sen kate voi olla yllättävän huonoa, kun prosessit ovat melko alkeellisia ja vaativat paljon manuaalisia resursseja.

Edit: Lisäksi samaa mieltä Petrin kanssa siitä, asiakaskokemus ottaa helposti osumaa, kuten näistä Marimekon toimitusajoista näkyy. Itse olen nyt tilannut viime aikoina tuotteita Marimekolta, Stockmannilta ja sitten oikeilta verkkokaupoilta (esim Zalando ja verkkokauppa.com). Tässä tuloksia:

Marimekko: Toimitusajat mitä sattuu. eli sama kuin Petrin esimerkki yllä.

Stockmann: Tuotteita peruttu kun niitä ei ollutkaan olemassa (näyttävät verkkokaupan saldoissa myymälässä ehkä olevia tuotteita). Toimitusaika 7-10 arkipäivää ja yksi tilaus tuli 4 paketissa eri aikaan (kate kärsii jos postikulut moninkertaistuu)

Zalando & verkkokauppa.com: Ostokset postin noutopisteessä 2-3 työpäivää, tilauksessa mukana kaikki mitä pitikin.

Edit2: Positiivisen kautta ajatellen, tässä jos jossain on herätys niille firmoille, jotka eivät tähän asti löytäneet syytä investoida verkkokauppaan. Toivottavasti Marimekkokin ottaa kriisin jälkeen verkkokaupasta kaiken irti ja laajentaa sitä kautta kivijalkaa nopeammin.

Olisikin kiinnostavaa tietää miten Marimekon muut kuin “suomalainen” verkkokauppa on ns. ajettu ylös tai siis että miten se toimii. Eri maillahan on erit verkkokaupat mutta mistä Marimekko niihin tavaraa toimittaa tilauksilleen?

Uskoisin että Marimekon kysyntä ottanee vähemmän hittiä kuin aiemmin vertailevani verrokit, mutta keskeistä on miten kysyntään saadaan reagoitua josta keskusteltu jo ylempänä toimitusaikojen muodossa. Ihmiset ovat todella tottuneita saamaan kaiken todella nopeasti ja vaativia tämän suhteen, mikä on silti ollut itselleni yllätys. Toisaalta siitäkin ollaan valmiita maksamaan, vrt. auto heti oman talon eteen tilauksesta. Suomeksi sama eli ihmiset tilaa hetken mielijohteestakin mitä vain ja kuinka paljon vain jos se tapahtuu yhtä nopeasti kuin tähän syntynyt impulssi.