Uusimmalle johtoryhmän jäsenelle vähän osakkeita taskuun:

https://www.kauppalehti.fi/porssitiedotteet/martela-oyj-johdon-liiketoimet/87434131-7062-5728-9a7f-d0be83ab7acc

1 tykkäys

Olen Martelasta ollut vähän kiinnostunut ja mua on pohdituttanut tietyt asiat tässä yhtiössä. Olen tutustunut yhtiöön eri tavoin, keskustellut erilaisten firmojen työntekijöiden kanssa ja itsekseni mutuillut, eli kirjoittamani ei perustu mihinkään oikeisiin tilastoihin tai tarkkoihin tutkittuihin tietoihin.

Koronan alkaessa oman “toimistokuplani” ihmiset, jotka edustavat pörssiyhtiöitä, julkisen sektorin eri toimijoita (valtio ja kunnat) sekä muita erilaisia työnantajia siirtyivät isoilta osin etätöihin. Hyvin iso osa on nyt jäänyt etätöihin nykyisten tietojen mukaan pysyvästi. Jopa monet julkisen sektorin hitaat toimijat ovat tehneet jo nopealla aikataululla remppoja ja muutoksia toimitiloihin johtuen nykyisestä etätyöbuumista, joka itseni ja useimpien tuttujeni kohdalla on hyvin pysyvältä vaikuttavaa.

Lähes kaikkien tuttujeni kotitoimisto on rakennettu itse; töistä on voitu pölliä tuoli ja vähän muuta, eli kotitoimistot ovat jo aika tavalla valmiina. Harvempi ainakaan tuttuni enää joutuu rakentelemaan kotitoimistoaan ja useimmat, jotka ovat joutuneet ehostamaan kotitoimistoaan, niin ovat sen tehneet Ikean tai muun vastaavan tahon avulla.

Lähes kaikilla tutuillani on vielä fyysinen toimisto jossain, jossa useat eivät juurikaan käy. Yllättävän monet firmat kuplassani ja muut toimijat ovat muuttaneet pienempiin toimitiloihin tai tehneet nykyisiin toimitiloihin erilaisia muutoksia kasvaneista etätöistä johtuen. Rahaa on siis käsittääkseni näihin palanut viime aikoina, joka on osin varmaan siten satanut tämän alan yritysten laariin ja toistaiseksi tämä vieläkin työllistää alaa, mutta kuinka kauan?

Mulla on oma kuplani, jossa on kyllä laajasti erilaisia toimistoalan ihmisiä, jotka edustavat erilaisia työnantajia, mutta fakta on se, että tällaisen yhden ihmisen otanta ei aina valtavasti kerro mitään eikä itselläni ole tarkkoja tilastoja tai tutkimuksia näistä asioista, vaikka hieman olen nähnyt tilastoja jostain muutoksia etätöihin liittyen.

Mietin vain, että jos oma kuplani edustaa isohkoa joukkoa, niin iso osa toimistotyöläisistä tekee jo etätöitä hyvinkin valmiissa ja toimivissa “ikeakotitoimistossa” (suhteellisia käsitteitä toki ![]() ), joita ei tarvitse piiitkiin aikoihin ehostaa. Toiseksi monien firmojen toimistot ovat jo mukautuneet tähän aikaa, joten onko loppujen lopuksi alan toimijoille vähemmän toimintaa tiedossa kotitoimistoista ja jo valmiiksi viime aikoina “tuunatuista” toimistoista johtuen. Kysyntä hiipuu ja ala pienenee?

), joita ei tarvitse piiitkiin aikoihin ehostaa. Toiseksi monien firmojen toimistot ovat jo mukautuneet tähän aikaa, joten onko loppujen lopuksi alan toimijoille vähemmän toimintaa tiedossa kotitoimistoista ja jo valmiiksi viime aikoina “tuunatuista” toimistoista johtuen. Kysyntä hiipuu ja ala pienenee?

Yleistin paljon sekä vedin mutkia suoriksi että kärjistin. Tiedän myös sen, että on erilaisia tilanteita ja aloja sekä Martelalla on erilaisia palveluita ja asiakkaita, eli mahdollisuuksia on. En ole osannut lukemieni uutisten, analyysien ja muiden perusteella päätellä, että onko yllä olevissa kirjoituksissani mitään sellaista josta Martelan ja sen sijoittajien tulisi olla huolestuneita? ![]()

Kaipaan tähän vähän analyyttisempaa ja erityisesti laajempaa näkökulmaa ja tietoa, koska olen hyvin usein väärässä, jos analyytikko @Thomas_Westerholm ehtii vastata, niin kiva, mutta toki joku muukin voi sitä ennen oikaista “mutukuplahöpinäni” vääräksi, jotta analyytikon ei tarvitse turhaan vasta. Kiitos! ![]()

8 tykkäystä

Tämä lienee se kiinnostavin kasvumahdollisuus myös Martelalle… Kalliita nuo kopit…

Aika hyvinhän tuo Martela kasvaa lukujen perusteella koronan jälkeen. Uhkakuvat ei näy siis ainakaan nyt toteutuneissa luvuissa… Ent. Muuttopalvelu Grundelin arvo sekin yksinään on ehkä lähellä 10 millin arvoa. Lukuja ei siitä erotella.

3 tykkäystä

Q&A:ssa oli mainio jo aiemminkin useampia pohdituttanut kysymys. ![]()

“Millaiset ovat Iskun taloudelliset resurssit tehdä ostotarjous koko Martelasta?”

3 tykkäystä

Ketju on hiljentynyt karhuiluni jälkeen. ![]()

No tässä on Thomaksen ennakkokommentit, kun Martela julkistaa perjantaina Q3-tuloksen.

2 tykkäystä

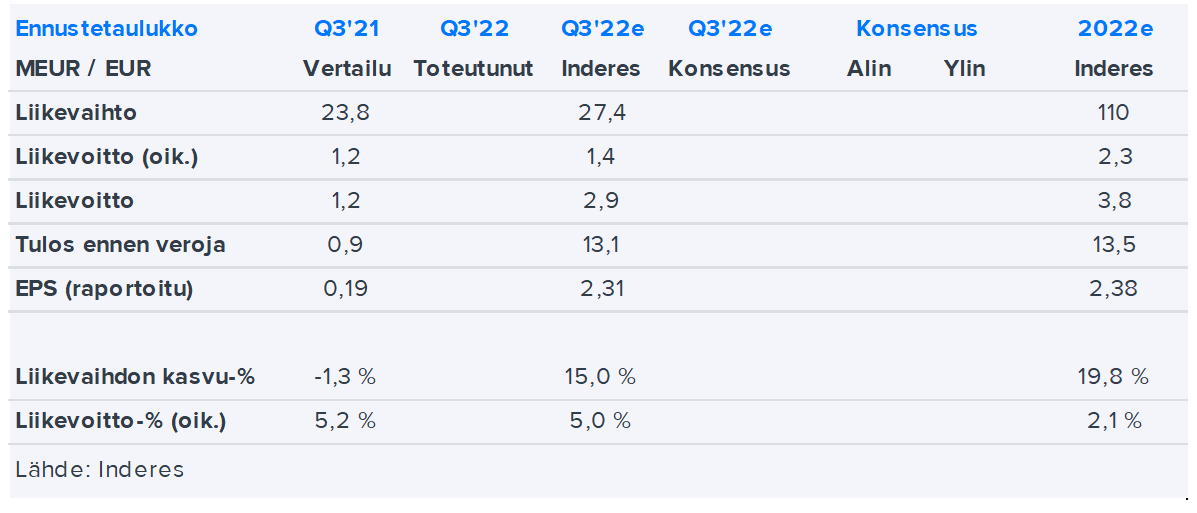

Kotipörssin YTD-kilpailussa taitaa olla kuudes sija tällä hetkellä eikä firma kiinnosta ketään: Mielenkiintoista nähdä jatkaako käänne etenemistään vai alkaako kysynnässä näkyä jo heikkouksia kohti tärkeää loppuvuotta mentäessä. Q2-tuloshan ylitti ennusteet reippaasti. Alla vielä Inderesin odotukset huomiselle:

Tuloksessa siis mukana 12M€ tiedossa olevaa kertaluonteista hyvää joten vertailukelpoiset luvut hieman erilaiset.

Onko huomenna vihdoin tulossa johdon haastattelua? Tai jos @Thomas_Westerholm olet menossa Martelan tulosinfoon niin voitko tehdä tänne tiivistelmän johdon kommenteista?

PS: Inderesin sivuilla q3-tulospäiväksi on merkattu virheellisesti 10.11.

3 tykkäystä

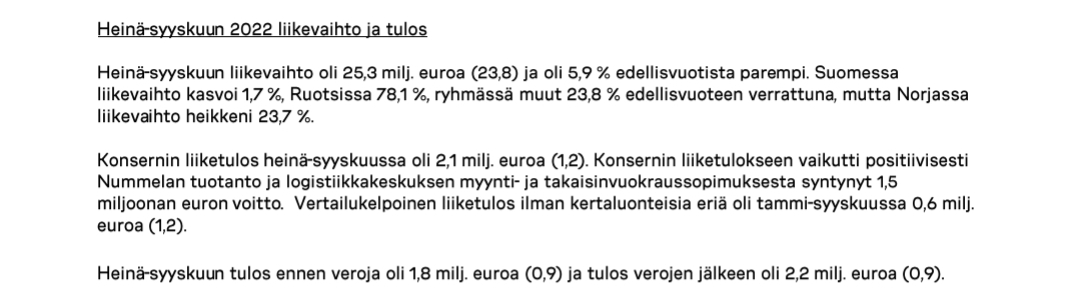

Heinä-syyskuu 2022

- Liikevaihto oli 25,3 MEUR (23,8), muutos 5,9 %

- Vertailukelpoinen liiketulos oli 0,6 MEUR (1,2)

- Liiketulos oli 2,1 MEUR (1,2)

- Liikevoittoprosentti oli 8,5 % (5,2 %)

- Tilikauden tulos oli 2,2 MEUR (0,9)

- Osakekohtainen tulos oli 0,48 euroa (0,19)

6 tykkäystä

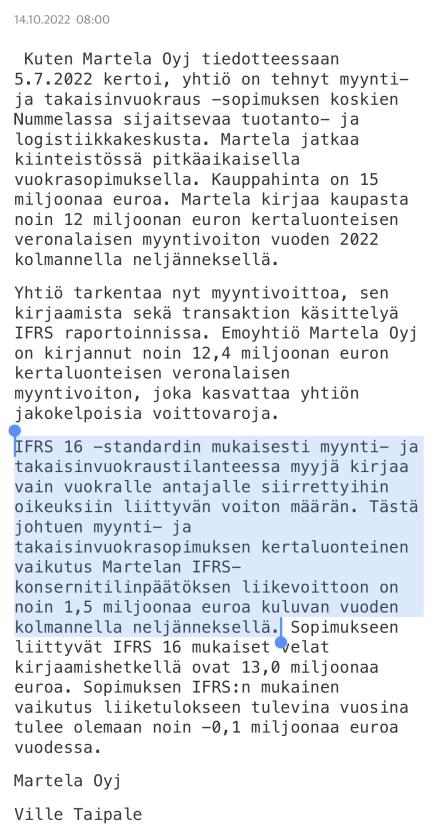

12 miljoonaa odotettiin, 1,5 m€ tuli. Ei nyt mennyt ihan analyytikon odotuksiin ![]()

Mielestäni kuitenkin ihan ok tulos, ja ollaan oikaistunakin reilusti viime vuotta edellä. Martelan tulos tulee yleensä vuoden kahden vikan kvartaalin aikana, joten tässä on hyvät saumat tehdä parin miljoonan (vertailukelpoinen) tulos, mikä olisi jo vahva merkki käänteestä tässä ympäristössä. Verotuksessa vähennettävät tappiot edellisvuosilta tukevat myös hyvin tuloksen muodostumista ![]() Odotan neutraalia tai positiivista reaktiota, mutta ei tankkauspaikkakaan haittaisi.

Odotan neutraalia tai positiivista reaktiota, mutta ei tankkauspaikkakaan haittaisi.

4 tykkäystä

Oikaistu liikevoitto puolittui viime vuodesta ja Thomaksen ennusteestakin jäätiin 0,6m vs 1,4m. Thomaksen ennusteet lienee paineessa ja siihen nähden kyllä odotusket positiivisesta kurssireaktiosta kuulostaa optimistiselta.

“Tilaukset kasvoivat vuoden kolmannella neljänneksellä edellisen vuoden ajankohtaan nähden Ruotsissa ja Norjassa, mutta laskivat Suomessa ja Muissa maissa”

Ei tämäkään kauhean hyvältä kuulosta kun viimeisimmän laajan raportin mukaan 86 prosenttia liikevaihdosta tulee Suomi+muut.

2 tykkäystä

Yritin vielä eilen pilkkiä Martelaa alle kolmen euron, koska odotin positiivista tulosyllätystä. Luojan kiitos kala ei napannut. Tuloshan oli todellinen pettymys. Vertailukelpoinen liiketulos -50%! Tilaukset laskeneet merkittävimmillä markkina-alueilla (Suomi + muut = 86%), kustannustaso nousussa ja näkymä sumuinen ja epävarma. Myös analyytikkoennusteista jäätiin roimasti.

Odotan tänään vähintään -10% negatiivista kurssireaktioita. Tällä hetkellä en uskalla hypätä kyytiin.

1 tykkäys

Ei olla johdon haastattelua ainakaan vielä saatu myytyä Martelalle. Yhden ilmaisen haastattelun oon heille luvannut, mutta ajattelin hoitaa sen ajan kanssa kun käyn tapaamassa johtoa heidän pääkonttorillaan. Martelalla ei ole erillistä tulosinfoa, vaan toimari ja talousjohtaja vastaavat puheluihin kello 12-14 välillä. Soitan tänään ainakin talousjohtajalle, kun yksittäisen suuren myynti ja takaisinvuokraustransaktion yhteydessä voi syntyä parikin ennusteita tuntuvasti heiluttavaa komponenttia.

Kyllä tässä valitettavasti jäätiin meidän odotuksistamme. Onhan tuo synkentynyt talousympäristö ollut tiedossa, mutta samalla toimistokalustemarkkina kutistui niin paljon koronan aikana, että oletin vielä tässä vaiheessa vahvempaa markkinan elpymistä.

Melko selvästi yhtiön omassa tiedotteessa mainittiin että: ”Martela kirjaa kaupasta noin 12 miljoonan euron kertaluonteisen veronalaisen myyntivoiton vuoden 2022 kolmannella neljänneksellä.” , joten tuon osalta sanoisin että lähinnä esitystapa meni metsään ![]()

6 tykkäystä

Tässä on vielä Thomaksen ajatuksia Q3-tuloksesta. ![]()

Martelan Q3-raportti oli odotuksiamme pehmeämpi toimistokalustemarkkinan näytettyä ensimmäisiä merkkejä makrotalouden kasvaneen epävarmuuden aiheuttamista vaikutuksista.

1 tykkäys

Hyppäsin kelkkaan mukaan 2,64eur/osake -hinnalla.

Käytännössä velaton yhtiö, jolla vajaa 8M€ kassassa rahaa. Ei jää paljoa liiketoiminnnalle arvoa 2-3M€ näillä hinnoilla. Puhutaan kuitenkin yli 100M€ liikevaihtoa tekevästä, voitollisesta ja velattomasta pajasta, joka todennäköisesti myös jakaa osinkoa.

Tässä voisi olla nyt Iskulla paikka iskeä ja ostaa koko puulaaki. Saa nähdä odottavatko vielä ensi vuoden alun pohjia ennen kuin iskevät, mutta aika on lähempänä kuin koskaan. Q4 Martela kuitenkin tekee tyypillisesti vuoden parhaan tuloksensa ja kurssi nousee…

10 tykkäystä

Nyt olisi kyllä tuhannen taalan paikka ilmoittaa julkisesti ympäri maailman, että firma on myytävänä, ennenkuin ne sössii sen kassan…Heikki Martelakin on jo 66v.

Miten hyvin Martele kykenee hyödyntämään edellisten vuosien tappioita? Tilinpäätöksessä mainitaan näin:

“Laskennallisia verosaamisia ei ole kirjattu verotuksellisista tappioista, joita ei todennäköisesti voida hyödyntää tulevaivaisuudessa verotettavaa

tuloa vastaan. Tällaisia tappioita oli 2021 tulokset huomioon otettuna n. 27,1 meur (24,6 v. 2020).

Näistä tappioista 5,1 meur euroa vanhenee vuodesta 2028 alkaen ja loppuosalla ei tämän hetkisen tiedon mukaan ole vanhentumisaikaa. Tappiot

kohdistuvat pääsiassa ulkomaisiin tytäryhtiöihin sekä emoon.”

Voisiko tätä avata tavalliselle tahvolle, että minkälainen arvo näillä tappioilla on? Voisiko esimerkiksi Isku hyödyntää näitä tappioita kuinka paljon jos tekee bidin?

YT. Sakari

3 tykkäystä

Tämä onkin mielenkiintoinen pointti. Pääsääntöisesti esim. fuusiotilanteessa vahvistettujen tappioiden verovähennysoikeus säilyy. Iskulla voisi siis olla mahdollisuus hyödyntää noita Martelan vähennyskelpoisia tappioita, mikäli fuusioisi Martelan itseensä. Mikäli fuusiota ei tulisi, vaan Martela jäisi itsenäiseksi yhtiökseen, niin tuloksen tekeminen onnistunee konserniavustuksella, joka kasvattaisi verotettavaa tulosta ja tätä voisi käyttää vähennyskelpoisia tappioita vasten. En nyt nopeasti keksi miksi näin ei voisi toimia. Halvan hinnan ja markkinaosuuden kasvattamisen lisäksi Iskun yritysostoa puoltaisi tosiaan tämä optio isoista verovähennyskelpoisista tappioista ![]()

Korjatkoon joku viisaampi, jos asia ei näin ole.

Tuskin kuitenkaan…Osakeyhtiö menettää verotuksessa tappioiden vähennysoikeuden, jos yli puolet sen osakkeista vaihtaa omistajaa muun saannon kuin perinnön tai testamentin vuoksi tappiovuoden aikana tai sen jälkeen.

1 tykkäys

Tässä on vielä Salkunrakentajan juttu Martelasta ja sen Q3:sta. ![]()

Yhtiö ei tehnyt muutoksia lähiajan näkymiinsä. Martela-konserni arvioi koko vuoden 2022 liikevaihdon kasvavan yli 10 prosenttia edellisvuodesta ja liiketuloksen olevan positiivinen.

Thomakselta olisi tarjolla uusi yhtiöraportti Martelalta.

Martelan Q3-raportti oli odotuksiamme heikompi epävarman taloustilanteen rajoittaessa toimistokalustemarkkinan kysyntää odotuksiamme enemmän ja kustannusinflaation nakertaessa yhtiön kannattavuutta.

https://www.inderes.fi/fi/kysynta-nayttaa-pehmenemisen-merkkeja

Aamarikommenttia olisi myös tarjolla ja tämä onkin kaikkien luettavissa. ![]()

Martelan Q3-raportti oli odotuksiamme heikompi epävarman taloustilanteen rajoittaessa toimistokalustemarkkinan kysyntää odotuksiamme enemmän ja kustannusinflaation nakertaessa yhtiön kannattavuutta. Leikkasimme raportin perusteella ennusteitamme, minkä seurauksena laskemme tavoitehintamme 2,8 euroon (aik. 4,1 eur). Martelan suuresta kassasta ja parantuneesta tuloskunnosta huolimatta puollamme varovaisuutta heikkenevää näkymää ennakoiden ja laskemme suosituksemme vähennä-tasolle (aik. lisää).

2 tykkäystä