Ilmeisesti tarkoittaa parempaa näkyvyyttä Googlen mainosverkostossa, ja toivon mukaan myös isompia tuloja Vervelle.

Samasta tiedotteesta Edison groupin ennusteet M8G:lle seuraavien vuosien ajalle. Jos myynti tosiaan kasvaisi ennustetulla tavalla, niin kyllähän siinä arvostuskertoimet sulavat silmissä

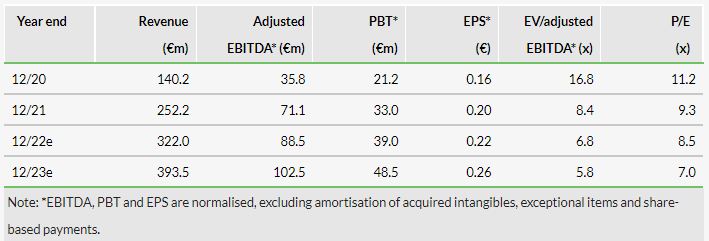

MGI released its Q3’22 report a little over a week ago, where the company beat both our topline and adjusted EBITDA estimates. Despite a tougher macro environment, where the company is seeing lower CPMs, we believe the company can continue showing solid topline growth, and therefore raise our Q4’22 and FY’23 topline and adjusted EBITDA estimates, where our FY’22 estimates now slightly exceed MGI’s FY’22 guidance on the topline. We reiterate our Buy rating with a TP of SEK 33 (34), which has only been lowered to reflect a greater risk-free interest rate input into our DCF.

■Quarterly overview

The company grew revenues to what is a new quarter-high, at EUR 87.6m in Q3’22, compared with PAS at 73.1m, with an adjusted EBITDA at EUR 23.0m vs PAS at 20.6m. Revenue growth was 39% in total, out of which 23% was organic, and half of the organic growth stemmed from positive FX effects, where a strong USD was the main contributing factor. All in all, a solid quarter from MGI, where the weaker macro only could be seen in the weaker than expected margins on both the gross- and adjusted EBITDA level.

■Estimate changes

We raise our topline and adjusted EBITDA estimates following the impressive topline and adjusted EBITDA growth in the quarter, where we expect MGI to continue growing its earnings albeit with slightly weaker gross margins than before, as a result of CPMs continuing to be weaker than in FY’21 going forward. All in all, our estimate changes boil down to a 6% raise on the topline level for FY’22 and a 2% raise on FY’23. We expect the main growth driver going forward to be connected TV (CTV), which also ties back to the weaker gross margins, as the CPMs on CTV generally are lower than in e.g. mobile games.

■Valuation

Valuation wise we make limited changes, where our WACC approaches ~11% as a result of increasing the risk-free interest rate input from 2% to 3.8%, to reflect a higher interest rate environment. This change, coupled with raised estimates, boils down to an incremental lowering of our TP to SEK 33 (34). Our TP entails an EV/EBITDA adj. of ~7.8x, which entails a discount to the peer median on 2023E.

Anton Damstén on tehnyt meille laajan raportin Media and Games Investistä.

Aloitamme MGI:n seurannan 23 kruunun tavoitehinnalla ja Osta-suosituksella. Suurin osa MGI:n liikevaihdosta tulee mainosohjelmistoalustalla tapahtuvasta mainostajien ja julkaisijoiden yhdistämisestä. Alustayhtiönä MGI:n kustannukset ovat pääasiassa muuttuvia, minkä ansiosta yhtiön pitäisi pystyä kasvattamaan toimintaansa ja samalla tuottamaan vankkaa tuloskasvua. Nämä tekijät mielessä arvioimme, että yhtiöllä on hyvät mahdollisuudet luoda omistaja-arvoa pitkällä aikavälillä. Nykyisellä arvostustasolla MGI:n markkinaodotukset ovat alhaiset, ja niiden pitäisi olla ylitettävissä kohtuullisella kasvulla ja arvostuskertoimien maltillisella nousulla. Nykyisellä arvostustasolla riski/tuottosuhde on mielestämme houkutteleva.

Kiinnostava firma ja raportti. Indereksen luvut katsoneena kuitenkin nousee heti esiin matala kannattavuus. RoE on matala yksinumeroinen luku. Alustayhtiöltä joka kasvaa kannattavasti olisi lupa odottaa parempaa pääoman tuottoa.

Mitä ajatuksia tämä herättää muissa?

“Alustayhtiönä MGI:n kustannukset ovat pääasiassa muuttuvia, minkä ansiosta yhtiön pitäisi pystyä kasvattamaan toimintaansa ja samalla tuottamaan vankkaa tuloskasvua.”

Osaisiko joku perustella tätä? Tuo lause tuntuisi minusta loogisemmalta, jos todettaisiin kustannusten olevan pääasiassa kiinteitä.

Aloitamme MGI:n seurannan 23 kruunun tavoitehinnalla ja osta-suosituksella. Suurin osa MGI:n liikevaihdosta tulee mainosohjelmistoalustalla tapahtuvasta mainostajien ja julkaisijoiden yhdistämisestä. Alustayhtiönä MGI:n kustannukset ovat pääasiassa muuttuvia, minkä ansiosta yhtiön pitäisi pystyä kasvattamaan toimintaansa ja samalla tuottamaan vankkaa tuloskasvua. Nämä tekijät mielessä arvioimme, että yhtiöllä on hyvät mahdollisuudet luoda omistaja-arvoa pitkällä aikavälillä. Nykyisellä arvostustasolla MGI:n markkinaodotukset ovat alhaiset, ja niiden pitäisi olla ylitettävissä kohtuullisella kasvulla ja arvostuskertoimien maltillisella nousulla. Nykyisellä arvostustasolla riski/tuottosuhde on mielestämme houkutteleva. Seurannan aloituksen raportti on luettavissa suomenkielisenä käännöksenä täältä. Alkuperäinen englanninkielinen raportti on luettavissa täältä.

Redeyeltä tullut päivitystä, tavoitehinnat tyylilleen uskollisesti:

Bear 24 / Base 45 / Bull 72

Redeye updates its view on Media and Games Invest following its Q3 2022 report. We are encouraged by the strong organic growth of 23%, despite a tough environment, evidenced by quarterly reports from peers. We believe MGI will continue to take market share in a privacy-first-oriented climate.

Mitään tietämättömänä / heikosti tutkineena aloittelijana sijoittajana tuli mieleen pari ajatusta, kun sivusilmällä seurannut yhtiötä, en siis tiedä tarkkaan vaan arvailen enemmänkin, mutta joku ehkä hyötyy näistä ajatuksista. Sorry tästä vähemmän laadukkaasta viestistä.

!. Maltalta —> Ruotsiin pääkonttorin siiirto = Kevyesti säännellystä ja verotetusta maasta ??

Raskaasti säänneltyyn ja verotettuun maahan ??

Ja tästä oli vain yksi sivuhuomautus koko raportissa jos oikein katsoin. Löytyykö luurankoja kaapista kun tutkitaan toimintaa ( joku oligarkki rahoittanut vaikka toimintaa ? ), mites ne verot Malta VS Ruotsi ? Onko samat ? Ei mitään huomautusta raportissa kai siinä joku syy/etu on että monet yritykset juuri pitävät pääkonttoriaan Maltalla.

Esimerkkinä: Marjanpoiminta firmat Suomessa valittavat että jos sääntelyä muutetaan ja poimijat katsotaan työntekijöiksi niin toiminnasta tulee tappiollista. Koko ala siis lakkaisi olemasta heidän mielestään jos sääntöjä muutetaan, säännöillä voi olla siis suuri vaikutus yritykseen.

2. Talous: Jos oikein muistan niin parista viimeisestä yritysostosta on maksettu vasta " käsiraha " ( en muista kuollaksenikaan mistä luin, voi olla vanha tietokin ) eli paljonko sitä rahaa viellä menee ? Rahaa 118 miljoonaa, velkaa 500 miljoonaa ( yahoo finance ) ja korot nousussa. Eli korkomenot kasvaa ?

3. Valuuttakurssit: Hassu juttu mutta jokainen Yhdysvaltalainen pörssiyritys joka käy kauppaa globaalisti muistaa mainita, paljonko vahva dollari rokottaa tulosta, jotkut tekevät jopa laskelmia vaihtoehtoisesta todellisuudesta jossa valuutat eivät olisi liikkuneet minnekkään. Kun taas eurooppalaiset yritykset joiden tuotteita / palveluita viedään jenkkeihin " unohtavat " mainita tämän edun, aivan kuin hyvä suoritus tulisi vain heidän omasta erinomaisesta suorituksestaan.

Valuutat yleensä palautuvat omille paikoilleen markkina taloudessa itsekseen tai keskuspankit käyttävät omia työkalujaan ne sinne työntääkseen. Jos MGI.n liikevaihdosta tulee huomattavasti Jenkeistä, niin tulos heikkenee kun valuutat liikkuvat aikanaan toiseen suuntaan. Joku tämänhetkinen alhainen P/E-luku voi johtaa siis harhaan, jos näin on.

Itsekin kiinnostunut yhtiöstä mutta yritän kerrankin olla fomottamatta ja odottaa pari kvarttaalia jotta näen miten asiat menevät eteenpäin Ruotsissa. Vertailuissa ei muuten mainittu Perionia ollenkaan, vaikka on tietääkseni kanssa samalla toimialalla ( AD ) Olisiko Perion ollut liian ylivertainen :).

Luin aloitus raportin. Minua jäi mietityttämään seuraava asia: tuloslaskelmassa Inderes ennustaa yli 30 Meur rahoituskuluja vuosille 2023 - 2025, mutta DCF:ssä ei ollut erillistä riviä rahoituskuluille. Eikä mikään rivi liikevoiton alla tuntunut suuruudeltaan sopivalta sisältämään noin 30 Meur rahoituskulut. Joten kysyisin millä rivillä/ miten ne on otettu huomioon DCF mallissa?

Lisäksi mainittiin, että suurin osa korollisesta velasta rahoitetaan uudelleen vuosina 2024 ja 2026. Miten näät nouseeko vai laskeeko MGI:n velan keskikorko ja tuleeko velkojen uudelleen rahoituksesta ongelma? Raportissa mainittiin toiselle joukkovelkakirjalle tuo 6,25 % + 3 kk euribor, joka tällä hetkellä on noin lähes 8,4% yhteensä, mikä on jo hyvin korkea taso.

MGI:llä on velkaa sen verran paljon, että velan keskikorolla ennusteperiodilla on iso merkitys DCF:ssä ja ylipäätään sille mikä on MGI:n arvo.

DCF-mallissamme käytetään UFCF:ää (unlevered free cash flow = velaton vapaa kassavirta), joka on sekä osakkeenomistajien että velkojien käytettävissä oleva kassavirta. Toisin sanoen UFCF on kassavirta ennen rahoituskuluja, ja sitä käytetään yritysarvon (EV) laskemiseen. Näin ollen korkokuluja ei oteta suoraan huomioon tämäntyyppisessä DCF-mallissa.

Toisen kysymyksen osalta olemme olettaneet, että yritys uudelleenrahoittaa suurimman osan nykyisistä veloistaan vuosina 2024 ja 2026 suunnilleen samalla korkotasolla kuin mainitsemasi velkakirja. Oletamme myös, että yhtiö käyttää osan nykyisistä käteisvaroistaan (118 MEUR Q3’22:lla) ja ylimääräistä vapaata kassavirtaa velan lyhentämiseen vuodesta 2024 alkaen, ja näin ollen korkomaksujen absoluuttinen määrä alkaa laskea vuonna 2024.

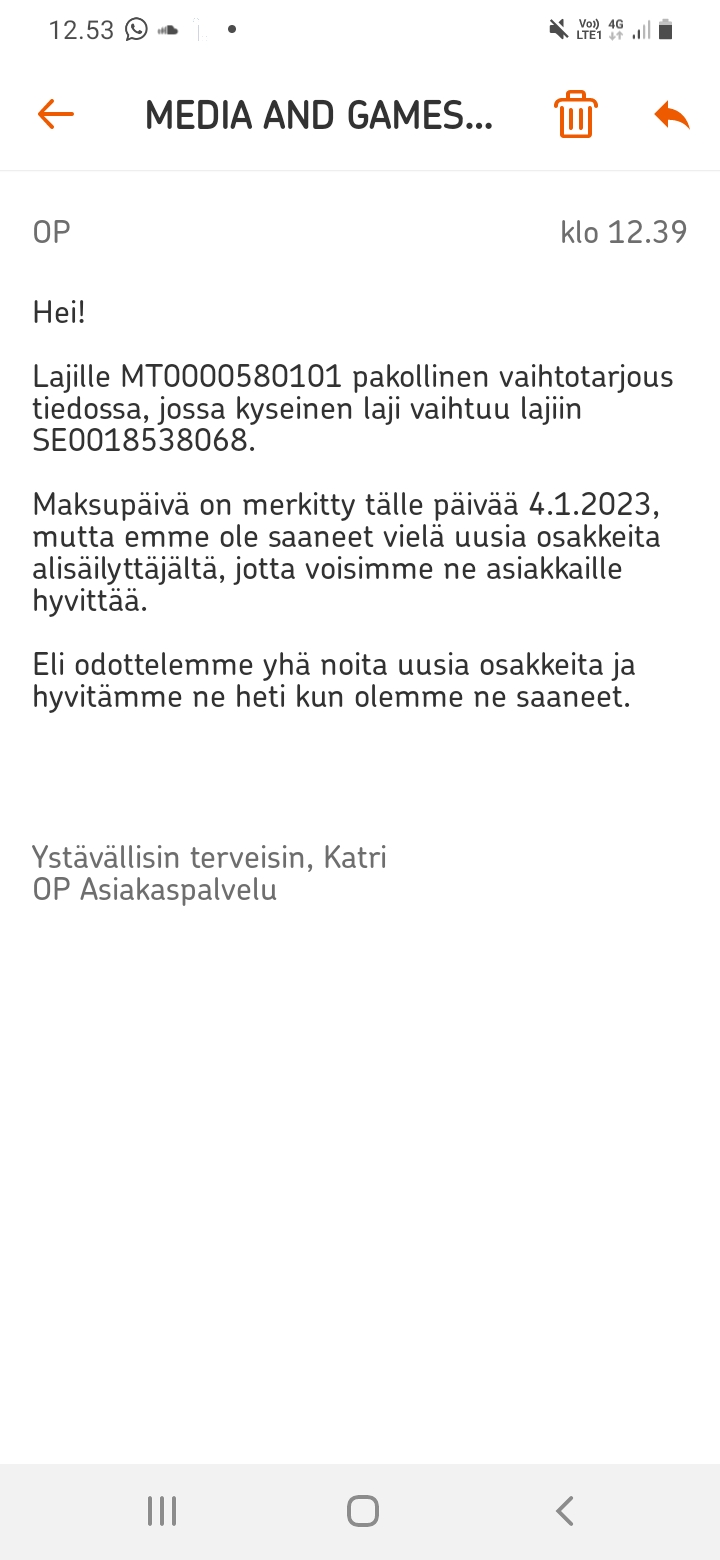

Hep! Onko muita joilla M8G laput Nordeassa eikä pysty käymään kauppaa ilmeisesti tuon kotipaikan siirron vuoksi? Itsellä laput ISIN MT0000580101 joka ollut harmaana, mutta haulla löytyy uusi ISIN SE0018538068 joka näyttää tikkaavan kurssin perässä oikein mutta oma omistus 0 kpl

@Anton_Damsten on antanut ennakkokommentin, kun MGI julkaisee Q4-tuloksensa tiistaina 28.2.

MGI julkaisee Q4-tuloksensa tiistaiaamuna (28.2.). Vaikka vuoden 2022 jälkipuoliskolla oli merkkejä mainoskulutuksen hidastumisesta, vuoden viimeinen neljännes on perinteisesti vahvin mainosteknologiayrityksille mainostajien kasvattaessa rahankäyttöään ennen joulua. Kun otetaan huomioon kausivaihtelu ja se, että MGI tarkisti vuoden 2022 ohjeistustaan ylöspäin Q3-tulosjulkistuksen yhteydessä, odotamme tervettä kaksinumeroista liikevaihdon kasvua ja vakaata kannattavuutta.